自适应光学市场规模、份额和行业分析,按组件(可变形镜、波前传感器、控制系统)、最终用途和区域预测,2026-2034 年

自适应光学市场概述

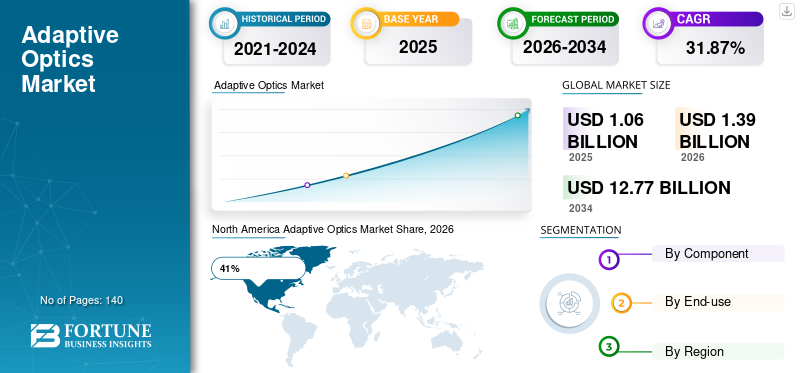

2025年全球自适应光学市场规模为10.6亿美元。预计该市场将从2026年的13.9亿美元增长到2034年的127.7亿美元,预测期内复合年增长率为31.87%。

由于天文学、医疗保健、国防、显微镜和激光通信应用对高分辨率成像系统的需求不断增长,自适应光学市场正在经历显着扩张。自适应光学技术通过使用先进的传感器、可变形反射镜和控制系统实时校正光学畸变来提高图像质量。自适应光学市场分析表明,视网膜成像、空间观测计划和定向能系统投资的不断增加,继续加速全球市场需求。研究机构、医疗机构和国防组织越来越多地部署自适应光学解决方案,以提高成像精度和操作效率。对先进光学技术和科学创新的日益关注继续加强全球自适应光学市场的增长。

美国自适应光学市场仍然是全球最大的市场之一,因为国防机构、医疗机构和研究实验室越来越多地投资于先进的光学成像技术。自适应光学系统广泛应用于全国各地的天文台、眼科中心、军事监视平台和激光通信网络。自适应光学行业报告的调查结果表明,美国市场对波前校正技术、高速可变形镜和人工智能集成光学系统的需求强劲。国防现代化计划、生物医学成像研究和太空探索项目的扩展继续加强美国自适应光学行业的竞争格局。

下载免费样品 了解更多关于本报告的信息。

要点

市场规模和增长

- 2025 年全球市场规模:10.6 亿美元

- 2034 年全球市场规模:127.7 亿美元

- 复合年增长率(2026-2034):31.87%

市场份额——区域

- 北美:41%

- 欧洲:27%

- 亚太地区:24%

- 世界其他地区:8%

国家级股票

- 德国:占欧洲市场的 26%

- 英国:占欧洲市场的 18%

- 日本:占亚太市场的 22%

- 中国:占亚太市场的44%

自适应光学市场最新趋势

自适应光学市场趋势表明,人工智能、机器学习算法和高速计算成像技术越来越多地集成到自适应光学系统中。组织越来越多地利用人工智能驱动的自适应光学平台,能够提高科学和工业应用中的波前校正精度和实时成像性能。

下载免费样品 了解更多关于本报告的信息。

影响自适应光学行业分析的另一个主要趋势是自适应光学在眼科和生物医学成像领域应用的快速扩展。医疗机构越来越多地部署自适应光学视网膜成像系统,以改善视网膜疾病和微观异常的诊断。航天机构和天文学研究组织也在大力投资下一代自适应光学技术,以提高望远镜性能和深空观测能力。

自适应光学市场动态

司机

对高分辨率成像和精密光学系统的需求不断增长

对高分辨率成像技术和精密光学校正系统不断增长的需求仍然是支持全球自适应光学市场增长的主要驱动力之一。医疗保健提供商、天文学研究机构和国防组织越来越多地采用自适应光学技术来提高具有挑战性的环境中的图像质量和操作性能。自适应光学市场分析表明,自适应光学在视网膜成像、激光通信和空间观测系统中的部署不断增加,市场需求继续加速增长。先进的波前校正技术和可变形镜系统越来越多地用于减少光学畸变并提高成像精度。科学研究活动和先进国防监视计划的扩展进一步增强了全球对自适应光学解决方案的需求。

克制

开发成本高、技术复杂

影响自适应光学市场的主要限制之一是与系统开发、校准和先进光学元件制造相关的高成本。自适应光学系统需要精密工程、高速传感器和复杂的控制算法,增加了最终用户的运营和安装费用。自适应光学行业报告的调查结果表明,有限的技术专业知识和昂贵的维护要求继续限制小型组织和研究机构的采用。现有成像平台和激光系统的集成挑战也可能影响部署效率。此外,较长的产品开发周期和对专业工程专业知识的需求继续在全球自适应光学行业造成财务和运营限制。

机会

生物医学成像和空间研究应用的扩展

生物医学成像技术和先进的太空探索计划的快速发展为自适应光学市场带来了巨大的机遇。医疗机构越来越多地寻求能够改善视网膜成像、显微诊断和非侵入性医学成像准确性的自适应光学系统。由于天文观测项目、量子光学研究和激光通信基础设施的投资不断增加,自适应光学市场的机会也在不断增加。世界各地的航天机构和科学研究组织越来越多地部署自适应光学平台,以提高望远镜成像能力和光学系统性能。投资于医疗保健现代化和科学研究基础设施的新兴经济体继续为全球自适应光学制造商创造强大的商业机会。

挑战

系统集成和性能优化要求

自适应光学市场面临着与系统集成复杂性、实时处理要求以及动态操作环境中的性能优化相关的重大挑战。自适应光学系统需要波前传感器、可变形镜和控制系统之间的精确协调,以保持高成像精度和操作稳定性。自适应光学市场预测研究表明,保持系统响应能力和校准精度仍然是制造商和最终用户面临的主要挑战。大气湍流和光学干扰等环境因素也可能影响系统效率。此外,不断的技术进步和客户对紧凑型和节能系统不断增长的需求继续给全球自适应光学行业带来创新压力。

自适应光学市场细分

按组件

可变形镜约占自适应光学市场44%的份额,因为它们对于校正波前畸变和提高实时光学系统的成像精度至关重要。自适应光学市场研究报告的调查结果表明,各领域对可变形镜的需求强劲天文望远镜、视网膜成像系统、激光通信平台和国防监视技术。这些镜子的使用越来越多,因为它们提供快速的光学校正能力和高度的操作灵活性。制造商不断推出轻量化和高致动器变形镜技术,旨在提高响应速度和成像分辨率。先进显微镜应用和空间观测项目的扩展继续加强全球可变形镜领域的增长。

由于科学研究机构和医疗保健提供商越来越需要精确的光学畸变测量系统,波前传感器占据了自适应光学市场近 33% 的份额。自适应光学市场趋势表明,视网膜成像、激光系统和望远镜平台对 Shack-Hartmann 传感器和先进波前分析技术的需求强劲。这些传感器有助于提高光学系统校准和实时图像校正能力。制造商越来越多地开发专为精密成像和国防通信系统设计的紧凑型高速波前传感技术。生物医学成像研究和光通信基础设施的扩展继续支持全球波前传感器领域的强劲增长。

控制系统约占自适应光学市场 23% 的份额,因为智能处理和实时系统协调对于自适应光学性能优化至关重要。自适应光学市场分析强调,先进控制电子设备、基于人工智能的处理平台和高速计算系统在科学和国防成像应用中的部署不断增加。这些系统能够实现传感器和可变形反射镜之间的快速同步,以在动态操作条件下保持成像精度。制造商越来越多地投资于支持机器学习的自适应光学控制系统,旨在提高自动化和运营效率。自主防御系统和先进显微镜技术的扩展进一步支持了全球控制系统领域的强劲需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途

天文学和国防部门占据了自适应光学市场近 58% 的份额,因为先进的光学校正系统越来越多地应用于望远镜、监视技术、定向能系统和激光通信平台。自适应光学市场趋势表明,对能够提高远距离成像精度和大气畸变校正的自适应光学技术的强烈需求。航天机构和国防组织越来越多地投资于高分辨率光学系统,以提高观测和瞄准能力。医疗保健和生物医学成像贡献了约 42% 的份额,因为医院和研究机构越来越多地部署自适应光学系统用于视网膜成像、显微镜和精确诊断。医疗保健研究和科学成像应用的扩展继续推动全球市场的增长。

自适应光学市场区域展望

北美

北美占据自适应光学市场约 41% 的份额,并且仍然是科学成像、国防现代化和生物医学研究技术最先进的地区之一。美国在该地区的需求中占据主导地位,因为医疗机构、国防机构和天文学研究组织越来越多地投资于先进的自适应光学系统和光学校正技术。自适应光学市场分析表明,可变形镜、波前传感器和高速控制系统在整个地区的视网膜成像中心、望远镜设施和激光通信平台上得到了大力部署。由于科学研究基础设施和医疗成像现代化投资不断增加,加拿大也做出了重大贡献。自适应光学市场趋势表明,北美地区对人工智能集成自适应光学技术、紧凑型光学校正系统和先进显微镜平台的需求不断增长。研究机构越来越重视能够改善科学观察和医学诊断的高分辨率成像系统。国防监视计划和生物医学创新计划的扩展进一步增强了整个地区对自适应光学解决方案的需求。

North America Adaptive Optics Market Share, 2026 (%)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

欧洲占据自适应光学市场近 27% 的份额,并且仍然是天文学研究、医疗保健创新和光学工程进步的重要中心。该地区的科学研究组织和医疗机构越来越多地采用自适应光学技术来提高成像精度和光学系统性能。自适应光学市场研究报告的调查结果表明,德国、英国、法国和意大利对可变形镜系统、波前传感平台和先进视网膜成像技术的需求强劲。自适应光学市场趋势还凸显了整个欧洲行业对空间观测基础设施、激光通信系统和生物医学显微镜应用的投资不断增加。政府和研究机构继续支持光学科学创新和高分辨率成像项目。精准医疗技术和天文学研究设施的扩张进一步促进了整个地区的市场增长。制造商越来越多地开发专为高级研究和医疗保健环境而设计的节能且紧凑的自适应光学系统。对高性能成像解决方案和科学观测技术的需求不断增长,继续加强欧洲在全球自适应光学行业中的竞争地位。

德国自适应光学市场

由于先进的工程能力、强大的科研基础设施以及越来越多地采用精密光学技术,德国在欧洲自适应光学市场中占据近 26% 的份额。德国研究机构和医疗机构越来越多地在显微镜实验室、天文台和视网膜成像设施中部署自适应光学系统。德国自适应光学市场分析凸显了科学和国防部门对高速波前校正技术和先进可变形镜系统的强劲需求。制造商越来越多地投资人工智能驱动的光学校正平台和生物医学成像解决方案,以提高运营效率和成像精度。工业研究活动的扩大和医疗保健现代化计划进一步加强了德国在欧洲自适应光学市场中的地位。

英国自适应光学市场

英国约占欧洲自适应光学市场 18% 的份额,因为研究实验室和医疗保健提供商越来越重视高分辨率光学成像和先进的波前校正系统。自适应光学市场趋势表明,自适应光学技术在全国范围内的天文学研究、生物医学成像和激光通信应用中得到了广泛采用。大学和科研机构继续投资精密光学系统和先进的显微镜平台,旨在提高研究能力和医疗保健诊断。国防监视现代化和光通信研究的扩展进一步支持了市场增长。对科学创新和医学成像效率的日益关注继续加强英国自适应光学行业。

亚太

亚太地区占据自适应光学市场约 24% 的份额,并且由于医疗基础设施的扩大、科学研究投资的增加以及太空探索计划的增加,该地区正在成为增长最快的地区之一。中国、日本、印度和韩国等国家在生物医学成像、天文学研究和国防监视应用领域对自适应光学技术的需求强劲。自适应光学市场洞察显示,整个地区对视网膜成像系统、高分辨率显微镜平台和先进望远镜基础设施的投资不断增加。政府和研究组织越来越重视光学科学创新和医疗保健现代化,以提高研究和诊断能力。自适应光学市场趋势还表明,亚太地区科学和工业领域越来越多地采用人工智能集成波前校正系统和紧凑型自适应光学技术。半导体研究、量子光学项目和激光通信基础设施的扩展进一步增强了整个地区对先进自适应光学系统的需求。制造商越来越多地推出专为地区医疗保健和科学研究需求而定制的经济高效的小型光学校正平台。对太空探索和精准医疗技术的投资不断增加,继续支持亚太地区的长期市场机会。

日本自适应光学市场

由于先进的光学工程能力、强大的医疗基础设施以及对科学成像技术不断增加的投资,日本在亚太自适应光学市场中贡献了近 22% 的份额。日本医疗机构和研究实验室越来越多地在视网膜成像、显微镜和天文学应用中部署自适应光学系统。自适应光学市场分析表明,科学和工业领域对紧凑型波前传感器、高速可变形镜和智能光学控制系统的需求强劲。制造商继续投资小型化自适应光学技术和人工智能成像平台,旨在提高精度和操作灵活性。生物医学成像研究和空间观测计划的扩展进一步支持了日本在区域自适应光学行业中的地位。

中国自适应光学市场

由于科学基础设施的快速发展、医疗保健现代化的扩大以及对太空探索技术的投资不断增加,中国在亚太自适应光学市场中占据约 44% 的份额。自适应光学市场预测研究表明,自适应光学系统在全国各地的天文台、医疗成像中心和国防监视平台上得到了大力部署。研究机构越来越多地采用先进的光学校正技术来提高望远镜性能和生物医学成像能力。激光通信基础设施和精密光学制造的扩张继续加速中国市场的增长。由于对科学创新和先进成像技术的投资不断增加,该国仍然是全球自适应光学行业最大的新兴市场之一。

世界其他地区

世界其他地区占自适应光学市场近 8% 的份额,其中包括拉丁美洲、中东和非洲不断扩大的科学研究和医疗保健行业。增加对先进成像基础设施、光通信系统和生物医学研究的投资正在支持这些地区的市场扩张。自适应光学市场分析表明,寻求高分辨率成像和精密光学校正技术的研究实验室、医疗机构和国防组织越来越多地采用自适应光学系统。拉丁美洲国家越来越多地投资于医疗保健现代化和科学研究设施,以提高诊断和研究能力。由于不断扩大的国防现代化计划和空间研究计划,中东地区对先进光学系统的需求持续强劲。由于医疗基础设施和科学发展计划的改善,非洲市场逐渐采用自适应光学技术。自适应光学市场趋势还表明,全球自适应光学制造商和地区研究机构之间的合作日益加强,以加强技术可及性和创新能力。

顶级自适应光学公司名单

- 想象光学

- 波士顿微机械公司

- Thorlabs公司

- 诺斯罗普·格鲁曼公司

- Teledyne 技术公司

- 阿尔帕奥

- 滨松光子学

- 有源光学系统有限责任公司

- 虹膜AO

- 适应性

市场份额排名前两名的公司

- Thorlabs, Inc. – 约 18% 的市场份额

- Boston Micromachines Corporation – 约 15% 的市场份额

投资分析与机会

由于对精密光学成像、生物医学诊断和空间观测技术的需求不断增加,自适应光学市场正在吸引大量投资。研究机构、国防组织和医疗保健提供商正在大力投资波前校正系统、可变形镜技术和人工智能集成光学平台,旨在提高成像精度和操作效率。自适应光学市场 视网膜成像、激光通信和先进显微镜应用领域的机会尤其多。

由于组织越来越重视高分辨率科学成像和精确医疗诊断,对小型化自适应光学系统、量子成像技术和智能光学处理平台的投资正在显着增加。自适应光学市场研究报告的调查结果表明,生物医学光学、国防监视系统和太空望远镜现代化项目的资金活动强劲。光通信网络和医疗保健研究计划的扩展继续为全球自适应光学制造商创造有利的商业机会。

新产品开发

自适应光学市场的新产品开发主要集中在人工智能集成成像系统、紧凑型可变形镜和先进的波前传感技术。制造商越来越多地引入小型化自适应光学平台、高速控制电子设备和智能光学校正系统,旨在提高成像精度和操作灵活性。自适应光学市场趋势表明视网膜成像系统、激光通信技术和量子光学应用领域的强劲创新。

公司还大力投资轻型光学元件、基于 MEMS 的变形镜以及能够支持先进生物医学和科学成像环境的自动校准技术。由于组织越来越多地寻求可扩展和高性能的成像解决方案,实时波前校正系统和支持云的光学处理平台越来越受欢迎。自适应光学行业分析强调了针对显微镜、天文学和国防监视应用定制的自适应光学技术的需求不断增长。

近期五项进展(2023-2025)

- Boston Micromachines Corporation 将于 2024 年扩大用于天文学和国防应用的高执行器可变形镜的生产。

- Thorlabs, Inc. 将于 2025 年推出用于生物医学成像的先进自适应光学显微镜平台。

- ALPAO在2023年加强了超快波前校正技术的开发。

- Hamamatsu Photonics 将于 2024 年扩展自适应光学成像系统,用于视网膜诊断和激光通信。

- Imagine Optic 将于 2025 年推出升级版的人工智能波前传感平台,用于科学成像应用。

自适应光学市场的报告覆盖范围

自适应光学市场报告对全球精密光学成像行业的市场趋势、竞争格局、区域表现和技术进步进行了全面分析。该报告评估了主要细分市场,包括可变形镜、波前传感器和控制系统,同时分析了医疗保健、天文学、国防和科学研究领域的最终用途应用。自适应光学市场研究报告的内容包括对人工智能驱动的波前校正技术、生物医学成像系统、激光通信平台和影响市场扩张的先进显微镜创新的详细研究。

定制请求 获取广泛的市场洞察。

该报告进一步分析了关键的增长驱动因素,例如对高分辨率成像系统的需求增加、生物医学诊断基础设施的扩大以及对天文学和国防技术的投资增加。与高系统开发成本、技术复杂性和集成挑战相关的市场限制也得到了广泛评估。自适应光学市场洞察还强调了与量子光学、视网膜成像技术和智能光通信系统相关的新兴机遇。

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。