基于人工智能的船舶交通管理市场规模、份额和行业分析,按核心产品(人工智能/分析和决策支持软件等)、按运营服务(信息服务(INS)、导航辅助服务(NAS)等)、按部署区域(智能港口、战略海峡等)、按技术(人工智能/机器学习、多传感器融合和集成等)、按传感器(基于AIS)输入、雷达输入等)、按部署模型(本地关键任务 VTS、混合云 VTMIS 等)、按最终用户和区域预测 2026-2034 年

基于人工智能的船舶交通管理市场规模及未来展望

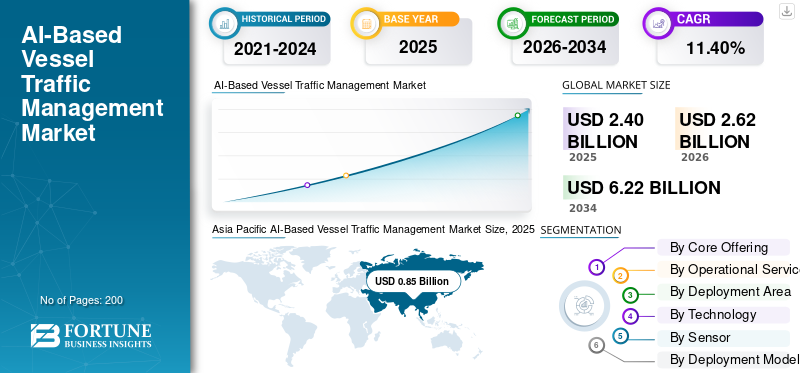

2025年,全球基于人工智能的船舶交通管理市场规模为24.0亿美元。预计该市场将从2026年的26.2亿美元增长到2034年的62.2亿美元,预测期内复合年增长率为11.40%。亚太地区在基于人工智能的船舶交通管理市场占据主导地位,2025 年市场份额为 35.41%。

基于人工智能的船舶交通管理是指数字VTS/VTMS平台,利用人工智能、分析、自动识别系统(AIS)/雷达/CCTV/天气数据融合和决策支持工具,帮助港务局、海岸警卫队和海事控制中心安全管理船舶运动,提高运营效率和安全性。该市场还不是一个纯粹的“仅人工智能”市场;相反,它代表了传统船舶交通服务的现代化,变得更加智能、可预测和更加自动化交通管理系统。 IMO 将 VTS 定义为岸边系统,旨在提供信息服务、交通组织和导航协助。与此同时,该组织的电子导航计划正在推动对海事信息的电子收集、集成、交换、呈现和分析的需求。

港口拥堵加剧、沿海交通更加密集、安全和碰撞风险降低、环境保护、自主/远程船舶趋势以及提高港口停靠效率的压力推动了主要市场需求。 IALA 的未来 VTS 指南还强调了先进决策支持、自动化数据交换、数字态势感知、海上交通管理和新传感技术是塑造下一代 VTS 的主要趋势。

主要参与者包括Wartsila、Kongsberg Norcontrol、Indra、Leonardo 和Frequentis。这些公司提供 VTMS/VTS 平台、控制中心系统、海上监控、交通规划和集成领域感知解决方案。竞争战略越来越注重与港口和海事当局的长期合作伙伴关系、部署人工智能支持的下一代平台、多传感器和通信数据的集成、模块化/可升级的控制中心架构以及以安全、效率、合规性和可持续性为中心的解决方案,而不是独立的硬件销售。

下载免费样品 了解更多关于本报告的信息。

基于人工智能的船舶交通管理市场要点

- 2025年市场规模:24亿美元

- 2026年市场规模:26.2亿美元

- 2034 年预测市场规模:62.2 亿美元

- 复合年增长率:2026-2034 年 11.40%

- 2025 年,亚太地区将占据基于人工智能的船舶交通管理市场的 35.41%。

- 到 2025 年,传感器和监控硬件领域将占据全球市场的 25.70%,预计在预测期内复合年增长率将达到 11.14%。

- 到 2025 年,信息服务 (INS) 领域将占据全球市场的 18.27%,预计在预测期内复合年增长率将达到 8.75%。

北美

北美基于人工智能的船舶交通管理市场在2025年达到6.3亿美元,预计2026年将达到6.8亿美元。

欧洲

2025年,欧洲基于人工智能的船舶交通管理市场价值为7.9亿美元,预计复合年增长率为11.73%。

亚太地区

亚太地区基于人工智能的船舶交通管理市场到2025年将产生8.5亿美元的收入,预计复合年增长率为12.59%。

我们。

到 2025 年,美国基于人工智能的船舶交通管理市场价值为 4.6 亿美元,预计复合年增长率为 9.86%。

日本

在海事数字化和安全改进的推动下,日本越来越多地采用基于人工智能的船舶交通管理解决方案。

阅读更多

基于人工智能的船舶交通管理市场趋势

不断部署远程运营中心,促进行业发展

一个明显的市场趋势是 VTS、自主航运、海域意识和港口数字孪生的融合。基于人工智能的 VTMS 不再仅仅用于观察船舶运动;它正在演变成一个预测控制层,能够支持远程操作、自主支线路线以及有人和无人船只之间更安全的交互。

例如,2026 年 4 月,MPA 和 PSA 启动了意向书 (EOI),以开发和测试新加坡港口内的自主网关间集装箱支线船舶运营。该计划包括一个远程操作中心,该中心集成了船舶传感器数据和港口交通数据,以进行实时监控和干预。

市场动态

市场驱动者

下载免费样品 了解更多关于本报告的信息。

在不增加航行风险的情况下管理更密集的船舶移动的需求不断增长,促进了市场增长

最强劲的增长动力是需要在不增加航行风险的情况下管理更密集的船舶运动。 IMO 指出,VTS 支持海上生命安全、导航效率和环境保护,交通量或风险水平证明此类服务是合理的。同样,美国海岸警卫队将 VTS 描述为一种使用 VHF、AIS、雷达和数码相机来防止碰撞、撞击和搁浅的系统。基于人工智能的船舶交通管理通过预测交通热点、更早地检测航线冲突以及支持运营商更快的决策,增加了更高的价值层,从而推动了全球基于人工智能的船舶交通管理市场的增长。

例如,2026 年 4 月,新加坡 MPA 和新加坡航运协会签署了一份谅解备忘录,以加速人工智能在海事运营中的采用,包括港口运营和运营决策。

市场约束

不断上升的网络安全问题减缓了产品的采用

主要限制是基于人工智能的VTMS不能像普通软件一样部署,因为它必须与安全关键的岸上系统、船舶数据、港口数据库、传感器和通信网络。随着舰载和岸基系统日益数字化和互联,网络安全风险急剧上升,特别是导航、推进、电力管理和港口控制系统。海事和港务局 (MPA) 网络安全计划特别强调,数字化和互连的船载系统增加了网络安全风险,这直接影响 AI-VTMS 解决方案并降低部署速度。

例如,2026 年 4 月,MPA、SSA、SIT 和 SUTD 宣布了一项海事运营技术网络安全计划,从 2026 年 8 月起培训海事 IT 专业人员。

市场机会

海事运营中越来越多地采用人工智能驱动的预测分析,以促进新市场的扩张

最大的机遇在于从孤立的 VTS 控制室向互联数字端口生态系统的转变。基于人工智能的 VTMS 可以集成到操作智能层大脑中,连接船舶交通、港口清关、泊位规划、引航、天气、货流、排放和应急响应。新加坡 OCEANS-X 的推出非常重要,因为它提供了安全的系统间连接、对 100 多个 API 和数据集的访问,并扩大了数据分析和人工智能工具的机会。

例如,2026 年 4 月,MPA 推出了 OCEANS-X,以支持海事公司和政府机构之间的可信数据交换,改善港口通关、数字服务和全球港口连接。

市场挑战

与大师角色相关的未解决问题阻碍了市场增长

主要挑战是人工智能的建议必须在实际海上作业中得到信任,其中责任仍然由当局、运营商、船长、飞行员和监管机构承担。国际海事组织在自主航运方面的工作突出了与船长角色、远程操作员责任、责任、搜救、值班、桥梁警报以及与现有规则的安全互动相关的未解决问题。因此,AI-VTMS 需要可解释的警报、明确的升级规则、人工干预、审计跟踪和强大的操作员培训,然后当局才能在高密度水道中依赖它。

例如,2026年3月,IMO批准了海事数字化战略和海事单一窗口网络安全措施,强调互操作性、标准化、数据治理、弹性和网络保护。

细分分析

按核心产品

由于碰撞风险预测需求不断增长,人工智能/分析和决策支持软件将处于领先地位

按核心产品划分,全球市场分为人工智能/分析和决策支持软件、VTS/VTMIS/VTMS软件平台、数字孪生和端口模拟平台、传感器和监控硬件、通信和连接、系统集成和控制中心基础设施、培训、模拟和认证以及托管和专业服务。

人工智能/分析和决策支持软件可能是增长最快的领域,在预测期内复合年增长率最高,达到 12.71%。对碰撞风险预测、拥堵预测、路线优化、异常检测和运营商决策支持能力不断增长的需求推动了增长。从商业角度来看,港口和沿海当局不再仅仅投资于“显示和控制”系统;他们越来越多地采用智能驱动的软件层,以帮助减少延误、提高安全性并实现更快的运营决策。

到 2025 年,传感器和监控硬件领域将占据全球 25.70% 的市场份额,预计在预测期内复合年增长率为 11.14%。

按运营服务

由于逐渐转向自主船舶,MASS/自主船舶集成领域将占据主导地位

按运营服务,全球市场分为信息服务(INS)、导航辅助服务(NAS)、交通组织服务(TOS)、港口运营接口、海上安全和执法、搜寻与援救和紧急事件管理、环境和排放监测以及 MASS/自主船舶集成。

The MASS/autonomous vessel integration segment is poised to be the fastest-growing, registering the highest CAGR of 15.25% during the forecast period.自主船舶、远程操作、智能港口和机器辅助导航的逐步发展推动了增长。尽管该细分市场的增长基础较小,但其战略重要性很高,因为未来的 VTS 平台将需要在同一交通环境中管理有人和无人船只。

到 2025 年,信息服务 (INS) 领域将占据全球市场份额 18.27%,预计在预测期内复合年增长率为 8.75%。

按部署区域

沿海/国家 VTMS 细分市场将在海事领域意识投资增加的推动下实现最快增长

按部署区域,全球市场分为智能港口、沿海/国家VTMIS、战略海峡、运河和咽喉要道、海上能源区、内陆水道/河流信息服务、北极/极地航线等。

沿海/国家 VTMIS 有望成为增长最快的部分,在预测期内复合年增长率最高,达到 12.59%。增长是由对海域意识、沿海安全、专属经济区监控、离岸资产保护和多港口交通协调方面不断增加的投资推动的。这一趋势表明,在预测期内,国家规模的系统可能会比孤立的端口级部署更加突出。

到2025年,智能港口领域将占据全球市场份额25.76%,预计在预测期内复合年增长率为11.70%。

按技术

人工智能/机器学习领域将在其检测交通模式和碰撞预测的能力的推动下实现最快的增长

按技术划分,全球市场分为人工智能/机器学习、多传感器融合与集成、海事数据与 API、数字孪生与仿真、海事通信(VHF、VDES、卫星通信和 5G)、可视化与人机界面、网络安全与弹性、以及 MASS 与自主船舶技术。

The AI/machine learning segment is poised to be the fastest-growing segment, registering the highest CAGR of 13.71% during the forecast period.碰撞预测、船舶行为分析、交通模式学习、异常检测、自动警报和 VTS 运营商决策支持等应用推动了其扩展。该技术层将原始海事数据转换为可操作的运营情报,这就是它比传统通信和可视化技术增长更快的原因。

多传感器融合和集成领域到 2025 年将占据 19.55% 的主导市场份额,预计在预测期内复合年增长率为 12.20%。

通过传感器

由于需要快速检查,无人机/无人机输入领域将占据主导地位

按传感器划分,全球市场分为基于AIS的输入、雷达输入、光学/视频输入、无线电/语音输入、卫星/遥感输入、端口/终端物联网输入、气象海洋输入、船舶共享输入(ECDIS和VDR)以及无人机/无人机输入。

据估计,在 2026 年至 2034 年的预测期内,无人机/无人机输入领域增长最快,复合年增长率最高为 15.60%。快速检查、应急响应、港口监视、近海监视以及覆盖固定传感器有限的盲点的需求支撑着增长。尽管该细分市场正在从较小的基础扩大,但基于无人机的输入变得越来越有价值,因为它们在事故、拥堵或海上安全事件期间提供实时视觉情报。

雷达输入领域在 2025 年占据了 23.05% 的主要市场份额,预计在预测期内复合年增长率为 9.98%。

按部署模型

在处理靠近端口的传感器数据的需求不断增长的推动下,边缘人工智能部署领域呈现出最快的增长

按部署模式,全球市场分为本地关键任务VTS、混合云VTMIS、云原生/SaaS VTS、边缘AI部署、便携式/移动VTS和VTS即服务(VTSaaS)。

边缘人工智能部署领域预计是增长最快的领域,在预测期内复合年增长率最高,达到 14.83%。其增长是由处理雷达、视频、AIS 和传感器数据靠近端口或控制中心,而不是将所有内容发送到云端。这种部署模型对于关键任务的全球海上运营很有吸引力,因为它提高了响应速度,减少了带宽压力,并支持网络中断期间的恢复能力。

到 2025 年,本地关键任务 VTS 细分市场将占据全球 37.16% 的市场份额,预计在预测期内复合年增长率为 8.75%。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于人工智能支持的监控需求不断增长,海军/国防/关键基础设施领域将显示出最快的增长

按最终用户划分,全球市场分为港务局/港长、国家海事安全机构、海岸警卫队/边境机构、海上能源运营商、海军/国防/关键基础设施、码头运营商、航运公司/船队运营商以及环境和监管机构。

据估计,海军/国防/关键基础设施领域增长最快,在预测期内复合年增长率最高,达到 12.95%。随着海军基地、能源码头、咽喉要道、港口和战略水道需要人工智能支持的监视、威胁检测和交通控制功能,需求正在不断增长。这种增长反映了更广泛的转变,VTMS 不再被视为民用港口工具,而是国家安全和关键基础设施保护的一部分。

港口当局/港务长部门在 2025 年以 25.24% 的份额主导全球市场,预计在预测期内复合年增长率为 11.31%。

基于人工智能的船舶交通管理市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

Asia Pacific AI-Based Vessel Traffic Management Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场份额适中,价值 6.3 亿美元。预计到 2026 年,该地区将保持领先地位,达到 6.8 亿美元。在海运物流运营效率、安全性和脱碳化需求的推动下,该地区正在经历强劲增长。作为一个成熟的市场,该地区受益于对智能港口技术和先进分析的大量投资,以优化船舶航线和港口运营,推动人工智能驱动的解决方案的大量采用。

美国基于人工智能的船舶交通管理市场

基于北美的强劲贡献以及美国在该地区的主导地位,美国市场在2025年将达到4.6亿美元,预计在预测期内复合年增长率将达到9.86%。

欧洲

欧洲预计将以第二快的增长率增长,预测期内复合年增长率为 11.73%。 2025年,市场规模为7.9亿美元。该地区的增长是由提高繁忙航线的安全性、运营效率和环境可持续性的需求推动的。人工智能集成可以实现预测分析、避免碰撞和路线优化,而区域举措则越来越关注减排和自主船舶的管理。

英国基于人工智能的船舶交通管理市场

2025 年英国市场价值为 0.9 亿美元,预计在预测期内将以 8.77% 的速度增长。

东欧基于人工智能的船舶交通管理市场

2025 年市场价值为 1.5 亿美元,预计在预测期内将以 13.20% 的速度增长。

欧洲其他地区基于人工智能的船舶交通管理市场

2025年市场价值为1.6亿美元,预计在预测期内将以14.81%的速度增长。

亚太地区

亚太市场预计将成为增长最快的地区,预测期内复合年增长率最高,达 12.59%。 2025年市场规模达8.5亿美元,占据全球最大的人工智能船舶交通管理市场份额。这一增长是由中国、日本和印度等国家的海上贸易增加、港口拥堵以及政府主导的数字化转型举措推动的。通过采用人工智能驱动的分析,区域市场正在扩大,物联网和 5G 技术,以提高海上安全、安保和运营效率。

中国人工智能船舶交通管理市场

2025年中国市场价值为2.6亿美元,预计在预测期内将以12.45%的速度增长。

印度基于人工智能的船舶交通管理市场

2025年印度市场价值为1.1亿美元,预计在预测期内将以14.84%的速度增长。

东南亚人工智能船舶交通管理市场

2025 年市场价值为 1.8 亿美元,预计在预测期内将以 13.80% 的速度增长。

世界其他地区

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。 2025年拉丁美洲市场价值为0.6亿美元,2025年中东和非洲市场价值为1.3亿美元。

竞争格局

主要行业参与者

主要参与者注重合作伙伴关系以获得竞争优势

竞争格局正在围绕平台现代化、人工智能驱动的决策支持、多传感器融合和长期数字合作伙伴关系不断演变,而不仅仅是硬件供应。主要 VTMS/VTS 供应商越来越多地竞相帮助港务局、海岸警卫队和全球海运业从被动式交通监控系统转向预测性交通管理。因此,市场变得更加协作和试验台驱动,政府采用试点项目、创新实验室和分阶段采购来降低大规模部署之前的技术风险。

技术竞争现在集中在开放架构、人工智能路线预测、碰撞风险警报、独立于传感器的集成、网络安全弹性和控制中心现代化等方面。最近的发展,例如伦敦港务局 VTS 升级、基于人工智能的路线预测平台、Frequentis smartVTS 控制中心解决方案和 Leonardo 的海事数据融合方法,表明行业增长是由更智能的软件层推动的,而不仅仅是新的传感器安装。更强劲的市场趋势是 OEM 与政府合作、模块化系统升级、生命周期支持服务和集成数字生态系统的兴起。

主要基于人工智能的船舶交通管理公司名单简介

- Kongsberg Norcontrol AS(挪威)

- Tidalis B.V.(荷兰)

- 瓦锡兰公司 Abp(芬兰)

- Frequentis AG(奥地利)

- 莱昂纳多公司(意大利)

- Indra Sistemas, S.A.(西班牙)

- 赛博尼卡公司(爱沙尼亚)

- 日本无线电有限公司(日本)

- 特玛公司(丹麦)

- 亨索尔特股份公司(德国)

- Kpler SAS/Kpler 集团(比利时)

- 空中客车防务航天公司(法国)

- SRT Marine Systems plc(英国)

- 古野电气有限公司(日本)

- Spire Global, Inc.(美国)

主要行业发展

- 2026 年 4 月:印度发布了2026-2027年卡奇湾船舶交通服务综合年度维护合同/招标活动。这表明成熟的 VTS 市场正在转向经常性的生命周期支持、维护和以可靠性为中心的支出,而不仅仅是新安装。

- 2026 年 3 月:SRT与新主权客户签署了价值2.61亿美元的国家SRT-MDA系统合同。这是直接相关的,因为国家海域感知系统通过船舶跟踪与人工智能支持的 VTMS 越来越多地重叠,异常检测、沿海监测和交通情报。

- 2026 年 2 月:卡西姆港管理局与国家广播电信公司签署了一份合同,安装现代化的船舶交通管理系统,配备高清摄像机、现代化的 VTMS 塔、先进的雷达、记录系统和天气/潮汐监测。这反映出港口级对综合监控和实时流量控制的强烈需求。

- 2025 年 12 月:Vissim 与卡塔尔一家石油和天然气运营商签订了一份合同,为海上油田提供船舶防撞系统。这表明 VTMS 类型的技术正在从港口扩展到海上能源区,其中船舶移动、限制区域和资产保护需要自动监控。

- 2025 年 6 月:MDA Space 获得了一份延期合同,为暗船探测提供卫星海上监视数据和分析。该系统通过结合 SAR、光学、射频、AIS 和船舶监控数据,使用基于人工智能的智能,加强未来支持人工智能的 VTMS 平台所需的数据层。

报告范围

全球基于人工智能的船舶交通管理市场提供了对报告中包含的所有细分市场的市场规模和预测的全面研究。它包含有关市场动态和人工智能市场趋势的详细信息,预计将在预测期内推动市场发展。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布的概述。此外,它还详细介绍了合作伙伴关系、并购、供应链分析以及主要海洋产业的发展和主要地区的流行情况。全球市场研究报告还提供了详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2024 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 11.40% |

| 单元 | 十亿美元 |

|

分割 |

按核心产品

按运营服务

按部署区域

按技术

通过传感器

按部署模型

按最终用户

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 24 亿美元,预计到 2034 年将达到 62.2 亿美元。

2025年,欧洲市场价值为7.9亿美元。

预计该市场在预测期内的复合年增长率为 11.40%。

海军/国防/关键基础设施领域预计在预测期内将保持最高的复合年增长率。

在不增加航行风险的情况下管理更密集的船舶运动的需求不断增长,是推动市场增长的关键因素。

主要参与者包括Wartsila、Kongsberg Norcontrol、Indra、Leonardo 和Frequentis,它们是市场上的主要参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。