空中救护设备和服务市场规模、份额、俄罗斯-乌克兰战争影响分析、按解决方案(空中救护服务和设备(担架、病人运输装置、氧气架、医疗设备存放和保留、地板))、按服务运营商(医院、独立和政府)、按应用(设施间、救援直升机服务、器官移植物流、传染病服务、新生儿和儿科)运输)、按飞机类型(固定翼、旋转翼)、最终用户(商业、军用)、区域预测,2026-2034 年

主要市场见解

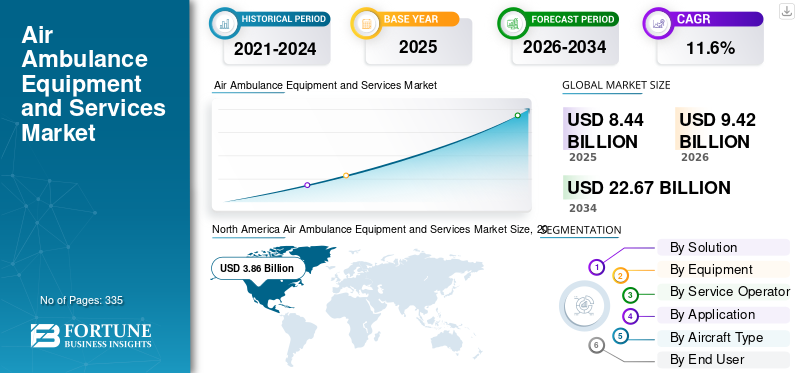

2025年,全球空中救护设备和服务市场规模为84.4亿美元,预计将从2026年的94.2亿美元增加到2034年的226.7亿美元,2026年至2034年的复合年增长率为11.60%。北美在空中救护设备和服务市场占据主导地位,市场份额为45.76% 2025 年。

空中救护车是一种直升机或固定翼飞机,专门配备用于在传统地面救护车无法到达的距离或地形上运送医疗紧急情况中的受伤或病人。固定翼飞机也常用于从国外运送患者回国。这些及相关活动称为航空医疗后送 (AME)。在某些情况下,同一架飞机可用于搜寻失踪或通缉人员。

医疗飞机配备了最先进的设备,例如担架、患者运输装置、氧气架、医疗设备存放和保留设施、除颤器配置、地板以及在运输过程中监测和治疗人员所需的其他类型的设备。这些紧急医疗服务是患有严重疾病的患者的首选,包括呼吸系统疾病、中风、心脏病、外伤、妊娠并发症、临终病例、神经系统疾病以及其他患病和受伤的患者。直升机紧急医疗服务 (HEMS) 的日益普及预计将推动 2023 年至 2030 年空中救护设备和服务的采用。

下载免费样品 了解更多关于本报告的信息。

空中救护设备和服务市场概况和亮点

市场规模及预测

- 2025年市场规模:84.4亿美元

- 2026年市场规模:94.2亿美元

- 2034 年预测市场规模:226.7 亿美元

- 复合年增长率:2026-2034 年 11.6%

市场份额

- 在强大的 HEMS 运营商网络和先进的航空医疗基础设施的支持下,到 2025 年,北美将占据 45.76% 的市场份额。

- 在解决方案方面,由于危急情况下对快速患者运输和先进医疗保健的需求不断增长,空中救护服务引领市场。

主要国家亮点

- 美国:Air Method 和 Global Medical Response 等主要运营商的强势存在;政府和私人的快速医疗后送行动举措推动了增长。

- 德国(欧洲):对机队扩张的重大投资(例如 DRF Luftrettung 增加 H145 直升机)凸显了欧洲对先进 EMS 的关注。

- 印度(亚太地区):城市化和新型紧急医疗服务(例如 Blade India 在疫情期间推出的空中救护车)推动了增长。

- 阿联酋(中东和非洲):Response Plus Holdings 和 Falcon Aviation 等合作伙伴提高了中东和北非地区医疗后送服务的可用性。

俄罗斯-乌克兰战争的影响

由于医疗和伤员疏散增加,俄罗斯-乌克兰战争对市场产生了积极影响

医疗后送或医疗后送需要仔细计划,使用专门设计的患者运输车辆将患者从事故现场转移到医院接受进一步的医疗护理。 CASEVAC 或伤员后送涉及将受伤的平民和军事人员从战场或战区运送到医疗机构或创伤中心,以便他们可以在非医疗车辆中接受常规护理。

由于许多工作人员在前线救治伤员,需要重症监护的患者往往不得不转移到乌克兰以外的其他医院。欧盟民事保护机制为医疗后送行动提供资金,并由位于乌克兰边境附近的波兰小镇热舒夫的平台进行协调。 “医疗后送”中心为来自乌克兰的患者提供护理和支持,然后将他们送往另一个欧洲国家的医院接受治疗。医疗后送计划也得到了挪威的支持,该计划每周提供两个航班,将患者从热舒夫运送到其他国家,为患者提供进一步的医疗服务。

例如,自俄罗斯开始入侵以来,截至 2023 年 8 月,欧盟 (EU) 已协调将 2,300 多名乌克兰患者医疗后送至欧洲医院。根据 2022 年 3 月启动的一项计划,目前无法在乌克兰接受治疗的战伤或严重健康问题的患者已被转移到 21 个欧洲国家的医院。此外,世界卫生组织 (WHO) 于 2023 年 6 月启动了一项由欧盟委员会资助的为期 18 个月的项目,以加强乌克兰卫生部的医疗后送和遣返程序。

空中救护设备和服务市场趋势

绿色技术和基于移动应用程序的预订和监控系统是突出的市场趋势

绿色技术是指利用科学技术,利用保护环境的生产过程或供应链来开发生态友好的产品和服务。这包括清洁能源生产以及使用比化石燃料对环境危害更小的替代燃料和技术。许多大公司都专注于绿色技术以增加其市场份额。

例如,2023年5月,CHC直升机宣布推出业界首款“低碳”旋翼飞行规划软件ClearSkies,旨在优化和提高飞行运营的可持续性。 ClearSkies 由 CHC Helicopter 经验丰富的技术飞行员进行内部开发和测试,已集成到公司自己的运营飞行计划系统“OFPS”中,以改善飞行剖面、降低燃油消耗并减少二氧化碳排放。

此外,卫星通讯、人工智能和物联网在空中救护设备中的集成、基于移动应用程序的预订和监控系统、伙伴关系和协作、产品创新和政府举措是市场的主要趋势。

下载免费样品 了解更多关于本报告的信息。

空中救护设备和服务市场增长因素

HEMS 的日益普及将促进全球空中救护设备和服务市场的增长

直升机紧急医疗服务 (HEMS) 使用直升机进行紧急医疗运输。在许多国家,HEMS 已取得重大进展。旋翼飞机到达目的地的速度比地面车辆快三到五倍,这使得它们成为进入恶劣地形的唯一合适选择。更快的响应时间可以实现早期医疗干预,从而大大提高患者的生存机会,尤其是在紧急情况下。

例如,2023 年 2 月,印度斯坦航空有限公司 (HAL) 与阿联酋著名医疗保健提供商 Response Plus Holding PJSC (RPM) 签署了一份谅解备忘录 (MOU)。该协议旨在促进两个实体在各个领域的合作,包括紧急医疗服务、医疗后送、直升机紧急医疗服务等领域。此次合作将重点探索在印度、海湾地区和中东和北非地区开展联合倡议的机会,为两个组织带来利益。此外,事故、自然灾害发生率的上升以及老年人口的增加增加了对 HEMS 的需求,这反过来又推动了市场的增长。

跨境紧张局势的加剧和航空医疗后送需求的增加将促进市场增长

跨境紧张局势的加剧推动了国防部门的技术进步。创新,例如先进的生命支持系统,远程医疗能力和实时监控设备正在集成到国防空中救护车中,以提高在高压力情况下为受伤士兵提供的医疗护理质量。例如,2023年8月,美国空军开始重新考虑,如果军队在与中国的战争中遭受重大损失,如何在几周内从太平洋地区医疗撤离数千名受伤的美国士兵。

这样的冲突将迫使军方的飞行救护车应对数千英里的公海、缺乏综合医疗设施以及在整个地区运输物资方面的后勤挑战。据报道,如果与中国爆发战争,将有6,900至10,000名美军阵亡、受伤或失踪。在战斗中阵亡的人约占伤亡人数的一半。

在三周的时间里,美国的伤亡人数将是20年来伊拉克和阿富汗战争中的一半左右。如此高的伤亡人数将给军队医疗后送工作带来巨大压力,以将尽可能多的士兵运送到安全地带。这需要改变空军目前的航空医疗后送行动,军方依靠这种行动在世界各地的主要基地和医院之间转移病人。

制约因素

高运营成本和缺乏保险覆盖范围阻碍了市场增长

许多地区不为空中救护设备和服务提供保险。这给人们带来了巨大的经济压力。如果没有足够的保险替代方案,即使在紧急情况下,患者也不太愿意使用这些设备和服务。因此,对这些服务的需求可能会减少。例如,2020 年 3 月,一名拥有私人医疗保险的 34 岁美国女性被收取了 474,725 美元的固定翼运输费用,预计每英里 275 美元。 CareFirst 最初支付了 14,304.55 美元的账单,尚有 460,420 美元未付。经过多次反复讨论,CareFirst 最终同意支付原账单的 1/7,即 70,864.90 美元。

此外,市场受到严格监管,运营商需要获得监管机构的具体批准才能提供这些服务。此外,采购和维护飞机、医疗设备、燃料和人员等因素需要较高的初始投资。如此高的运营成本可能会减少提供服务的公司的存在空中救护服务并阻止他们提供具有成本效益的服务。这将为新进入市场的公司带来挑战,并减缓对这些设备和服务的需求。

空中救护设备和服务市场细分分析

通过解决方案分析

对更快医疗运输的需求不断增长,推动空中救护服务的采用

通过解决方案,市场分为这些服务和设备。空中救护服务领域在空中救护设备和服务市场份额中占据主导地位,由于对先进医疗服务的需求增加,预计将成为预测期内增长最快的领域。这些服务包括由固定翼和旋转翼等专用飞机提供的各种医疗后送解决方案。这些服务包括提供高素质的医疗人员、先进的生命支持设备和快速反应能力,从而促进危重患者的安全、迅速转运。

由于具有成本效益的服务不断增加,预计设备领域在预测期内将大幅增长。装备是指具体的 医疗器械以及安装在空中救护车内的配件,包括旋转翼和固定翼飞机。

按设备分析

由于对创新和紧凑型设备的需求不断增长,患者转运装置获得了巨大的关注

按设备划分,市场分为担架、患者转运装置、氧气架、医疗设备存放和固定、除颤器配置、地板等。由于紧急空中医疗行动对创新和紧凑型设备的需求不断增长,患者运输设备细分市场占据主导地位,预计将成为增长最快的细分市场。病人运输机是主要用于重症监护航空运输的平台。这些是空中救护车内的专用隔间,配备了医疗设备和生命支持系统。这些装置可确保患者在运输过程中的稳定性和舒适度。

由于对创新飞机病人装载系统的需求不断增加,担架市场预计将大幅增长。空中救护车中的担架专为安装在飞机上而设计,为患者在转运过程中提供安全稳定的平台。它是一种用于安全运送病人的医疗器械。

按服务运营商分析

由于推出新的航空医疗运输医疗保健计划,医院将成为主要服务运营商

根据服务运营商,市场分为独立市场、医院市场和政府市场。以医院为基础的细分市场在市场上占据主导地位,由于医院针对航空医疗服务推出了新的医疗保健计划,预计在预测期内将显着增长。在医院服务中,空中救护服务提供商直接隶属于医疗机构。这些服务通常是医院的延伸,提供往返附属医疗机构的专业航空医疗运输。

由于提供具有成本效益的服务,预计政府部门将成为预测期内增长最快的部门。政府部门提供由政府机构管理和运营的空中救护设备和服务。这些服务通常在紧急情况、自然灾害或军事行动期间部署,从而提供医疗支持和疏散能力。

按应用分析

由于先进医疗需求不断增长,空中救护服务将广泛应用于设施间应用

按应用划分,市场分为传染病服务、设施间、器官移植物流、新生儿和儿科运输、救援直升机服务等。设施间细分市场是主导细分市场,由于对先进医疗保健治疗和专业护理的需求不断增长,预计在预测期内将实现最快的增长。设施间运输是指患者在医疗机构之间的移动。

- 预计到 2022 年,新生儿和儿科运输领域将占据 7.48% 的份额。

由于紧急器官移植的需求不断增加,器官移植物流部门可能会大幅增长。器官移植物流是指利用空中救护机将器官、组织和医疗团队运送到不同地点进行移植手术。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按机型分析

对 HEMS 的需求不断增长,以推动旋翼飞机的需求和使用

根据飞机类型,市场分为固定翼和旋翼。旋翼细分市场在市场份额中占据主导地位,由于直升机紧急医疗服务(HEMS)对这些救护车的需求不断增长,预计在预测期内将出现最快的增长。旋翼飞机用作空中救护车,提供必要的医疗运输服务。空客 AS365、BK117、H125、H130、H135 和 H145、BELL' 407 和 412、莱昂纳多的 AW169 和 AW139、西科斯基 S-76D 等用于商业用途,而 UH-60 黑鹰、HH-60、CH-47 支奴干、CH-56 海骑士和 S-76D 则常见用于军事部门的旋转翼救护车。

由于远程空中医疗任务的增加,固定翼市场预计将以健康的速度增长。固定翼飞机用作空中救护车,将患者从一个地点运送到另一个地点。湾流 IV、Learjet 60、Learjet 35A、Cheyenne II 等用于商用,而 C-17 III Globe Master、C-130 Hercules、C-27J Spartan 和 A400M 是军用领域常用的固定翼空中救护机。这些飞机可以飞行得更快,飞行距离更远。

通过最终用户分析

由于非传染性疾病患病率上升,商用空中救护车将得到广泛使用

按最终用户划分,市场分为商业和军用。商业领域是主导领域,由于非传染性疾病患病率上升和老年人口增加,预计在预测期内将显着增长。该细分市场包括利用空中救护服务和设备应对医疗紧急情况、在医疗机构之间或在紧急情况下运送患者的私营医疗机构、商业航空公司和企业实体。

由于各国之间的地缘政治紧张局势不断加剧,军事领域预计将成为增长最快的领域。军队和国防组织利用空中救护服务和设备来疏散受伤士兵、在冲突地区提供医疗支持以及在军事行动期间进行空中医疗后送。

区域分析

从地域来看,市场覆盖北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

North America Air Ambulance Equipment and Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美空中救护设备和服务市场从 2025 年的 38.6 亿美元增长到 2026 年的 43.1 亿美元。这一增长归功于该地区主要空中救护设备和服务提供商的不断增加。例如,2023 年 6 月,总部位于不列颠哥伦比亚省帕克斯维尔的 Ascent Helicopters 获得了不列颠哥伦比亚省紧急卫生服务局价值 5.444 亿美元的 10 年期合同,成为全省领先的直升机紧急医疗服务 (HEMS) 运营商。

欧洲

2022年,欧洲占全球市场第二大份额。该市场的增长归因于人们对护理质量和患者安全的日益关注。例如,2022 年 11 月,德国直升机紧急医疗服务运营商 DRF Luftrettung 额外订购了两架 H145 直升机,并签署了一项协议,通过空客直升机互联服务数据服务系列的定制 HDataPower 包覆盖整个机队。 2020 年订购的现有 15 架 H145 和 3 架 H135 机队中又增加了这两架 H145。

亚太地区

亚太地区在基准年占据了很大的市场份额,并可能在未来几年成为增长最快的地区。该区域市场的增长得益于可支配收入增加、快速城市化和医疗基础设施增强等因素。 2021年5月,由于疫情对空中救护设备和服务的需求显着激增,美国直升机运输运营商Blade的印度子公司宣布在全国范围内推出紧急医疗服务。

拉丁美洲市场预计在未来几年将以显着的速度增长。该市场的扩张归因于空中医疗服务的日益普及。此外,医疗保健设施的普及和可支配收入的增加也将促进市场增长。 2022 年 1 月,Helibras 向 Air Jet Taxi Aéreo Ltd 交付了两架 H145 飞机。这些直升机是第一批配备五个旋翼的直升机,用于巴西的客运和医疗运输。

中东和非洲

由于市场参与者之间加强合作以促进该地区的紧急医疗服务,预计中东和非洲全球市场也将出现重大增长。 2022 年 1 月,总部位于阿联酋的医疗保健提供商 Response Plus Holdings 和总部位于阿布扎比的中东和北非地区商业航空运营商 Falcon Aviation 联手满足阿拉伯联合酋长国对空中救护服务的需求。

主要行业参与者

伙伴关系、协作和其他主要增长战略是领先企业的重点关注点

全球市场由 AirMethods Corporation、Global Medical Response Inc.、CHC Group LLC、PHI, Inc.、Babcock International Group plc(英国)等主要参与者进行整合。这些公司专注于伙伴关系和协作、进入新兴市场、空中救护车的技术进步以及产品创新,以增加其市场份额。例如,2023 年 3 月,Weststar Aviation Services Sdn.东南亚最大的海上直升机服务提供商 (“WASSB”) 与 Helicopter & Partnership SAS (“H&C”) 合作,通过其子公司 Weststar NDD Srl (“WNDD”) 扩大其全球影响力。

此次合作旨在扩大服务范围并加强 Weststar NDD Srl 在欧洲和非洲的市场地位。重点将是为 WNDD 当前和未来在这些地区的石油和天然气、搜索和救援以及 EMS 行业的客户提供关键服务。

顶级空中救护设备和服务公司名单:

- 空气方法公司(我们。)

- 全球医疗响应公司(我们。)

- CHC 集团有限责任公司(美国)

- PHI 公司(我们。)

- 巴布科克国际集团有限公司(英国)

- 欧洲空中救护车 (EAA)(英国。)

- 安芬西斯航空瑞典公司(瑞典)

- 救生员救护车服务有限责任公司(美国)

- 生命飞行网络(美国)

- IAS 医疗有限公司(英国)

- Aerolite AG(瑞士)

- 布赫集团(瑞士)

- Spectrum Aeromed, Inc.(美国)

- Lifeport, Inc.(美国)

- 空中救护技术有限公司(奥地利)

- 联合旋翼机(美国)

- SPAES GmbH & Co. KG(德国)

- UUDSAero(法国)

- 航空医疗公司(美国)

- 汉莎航空技术股份公司(德国)

主要行业发展:

- 2023 年 9 月- 电子和零部件供应商 ASAP Semiconductor 推出了名为“购买医疗转运零件”的网站,致力于满足空中救护设备和服务行业的关键要求。该网站为客户提供了广泛的组件和设备,以满足空中救护运营商的独特需求。他们的库存包括适用于医疗援助的医疗后送直升机和私人飞机的解决方案。

- 2023 年 7 月- 作为“机动卫士 23”多国联合训练演习的一部分,航空医疗后送飞行员接受了在通信受损或被拒绝的情况下进行操作的训练,该演习目前正在印太地区进行,涉及 70 架飞机和 3,000 名人员。两支航空医疗后送小组在 C-130 运输机上执行任务,在六次“不受控制”的任务中运送了 48 名模拟患者,这意味着飞行员必须迅速做出反应,而且几乎没有关于患者病情的预先信息。

- 2023 年 7 月-Exchange Income Corporation (EIC) 宣布其子公司 Keewatin Air LP 中标,为马尼托巴省提供重症护理健康保险。拟议的 10 年期合同要求建立一支由五架飞机组成的机队,其中包括喷气式飞机和涡轮螺旋桨飞机。此前,不列颠哥伦比亚省上个月向 EIC 子公司卡森航空授予了一份为期 10 年的合同,提供固定翼疏散保险。

- 2023 年 4 月 -Lifeport LLC 宣布收购 Aeromatrix Composites (Aeromatrix) 的先进材料业务。 LifePort 收购了 Aeromatrix 的部分业务,包括平面和异形复合板、粘合剂(ATR525、ATR1000 和 ATR500)、所有 ATR 面板紧固件和嵌件以及产品线负载组件。此次收购进一步强化了 LifePort 利用其专业知识和能力继续开发创新产品的战略。

- 2022 年 11 月- 西科斯基和国防高级研究计划局 (DARPA) 在模拟内部和外部货物救援和补给行动中自主驾驶 UH-60 黑鹰无人直升机。在 PC22 技术网关上,西科斯基和 DARPA 团队展示了无人驾驶和可选驾驶的黑鹰如何通过在地面上低空快速飞行、利用地形隐藏其信号、为军队重新补给外部能源来运送大量血液制品而不会受到伤害,这些外部能源装载并在飞行中转移到 CASEVAC(伤员后送)。

报告范围

全球空中救护设备和服务市场报告提供了详细的市场分析。它包括研发能力、运营服务优化等各个主要方面。此外,市场报告还深入介绍了各公司的市场份额、趋势、区域分析、波特五力分析和竞争格局,并重点介绍了关键行业发展。除了上述因素外,报告还重点关注了近年来推动全球市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2023年至2030年复合年增长率为11.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按解决方案

|

|

按服务营办商

|

|

|

按申请

|

|

|

按飞机类型

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 84.4 亿美元。

预计 2026 年至 2034 年期间,市场复合年增长率可能达到 11.6%。

由于非传染性疾病患病率上升和老年人口增加,预计商业领域将引领市场。

2025年北美市场规模达38.6亿美元。

直升机紧急医疗服务(HEMS)的普及、跨境紧张局势的加剧以及国防部门对航空医疗后送和战争演习的需求不断增加预计将推动市场的发展。

市场上的一些顶级参与者包括 AirMethods Corporation、Global Medical Response Inc.、CHC Group LLC、PHI, Inc.、Babcock International Group plc(英国)等。

2025年美国将主导全球市场。

缺乏保险覆盖和高昂的运营成本预计将阻碍市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 335

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。