飞机排气系统市场规模、份额和行业分析,按飞机类型(商用、支线喷气机、公务航空、军用固定翼、直升机(民用和军用)和通用航空(活塞/涡轮螺旋桨))、按发动机类型(涡轮风扇、涡轮轴(直升机)、涡轮螺旋桨和活塞(GA))、按系统(发动机排气系统和辅助动力装置(APU)排气)系统)、按应用(民用/商业和军用)、最终用户(售后市场和 OEM)以及区域预测,2026-2034 年

主要市场见解

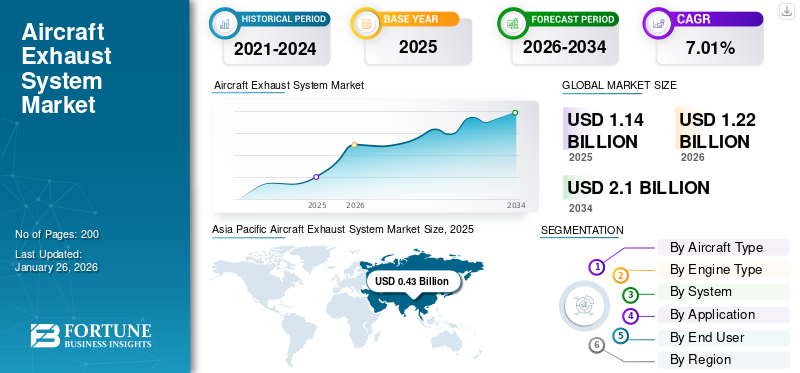

2025年全球飞机排气系统市场规模为11.4亿美元,预计将从2026年的12.2亿美元增长到2034年的21亿美元,预测期内复合年增长率为7.01%。 2025年,亚太地区以37.85%的份额主导全球市场。

飞机排气系统市场涵盖涡轮和活塞平台,涵盖发动机和 APU 排气组件的喷嘴、混合器、V 字形、衬套、尾管和管道。需求由三股持久力量支撑:高机队利用率,加速热部磨损;大量 OEM 积压,确保多年的生产线安装量;以及收紧噪音/排放规则,奖励更安静、更热的架构。供应商正在利用先进的镍来提升性能 高温合金、新兴的 CMC 使用以及增材制造,可实现复杂的声学效果和更快的备件。航空公司和货运运营商优先考虑减少燃油消耗、坡道噪音和周转时间的改造,而机场则限制 APU 的使用并推广监控套件。从地区来看,亚太地区和中东地区通过机队的快速增长增加了航线安装动力,而北美和欧洲则通过老化的飞机和成熟的 MRO 网络增加了售后市场的需求。其结果是每艘船组的技术含量不断提高,售后市场收入具有弹性、价格支持。

Doncasters、Ducommun、Hellenic Aerospace Industry (HAI)、ITP Aero、Magellan Aerospace、Nexcelle、Nicrocraft、NORDAM、Safran 和 Senior Aerospace 是飞机尾气价值链的支柱。他们将经过认证的推进集成与热段冶金相结合,提供混合器、人字形、衬里、锥体、喷嘴和管道,以减少燃料燃烧和噪音。先进合金/CMC 和增材制造可减轻重量并缩短交货时间。深度 MRO/DER 维修能力、可轮换池和本地化占地面积可压缩 LEAP、GTF 和传统车队的周转时间。与发动机/机身原始设备制造商的长期项目联系和风险分担确保了持久的积压,而机场噪音规则和可持续发展目标则随着建造率的上升而推动改造,维持需求。

下载免费样品 了解更多关于本报告的信息。

飞机排气系统市场要点

- 2025年市场规模:11.4亿美元

- 2026年市场规模:12.2亿美元

- 2034 年预测市场规模:21 亿美元

- 复合年增长率:2026-2034 年 7.01%

- 2025 年,亚太地区将占据飞机排气系统市场 37.85% 的份额。

- 预计到 2026 年,涡扇发动机将以 70.09% 的份额引领市场。

- 预计到2026年售后市场将占全球市场的53.71%。

北美

2025年北美占全球市场的29.70%,预计2026年将达到3.6亿美元。

欧洲

2025 年,欧洲占全球市场的 21.98%,预计 2026 年将增长至 2.7 亿美元。

亚太地区

2025 年,亚太地区以 4.3 亿美元领跑全球市场,预计 2026 年将达到 4.6 亿美元。

我们。

预计到 2026 年,美国飞机排气系统市场将达到 3.1 亿美元。

日本

日本飞机排气系统市场预计到2026年将达到0.5亿美元,

阅读更多

飞机排气系统市场趋势

脱碳、声学合规性和数字 MRO 正在重塑排气架构以促进市场增长

随着航空公司追求节省燃料和机场收紧噪音限制,飞机排气系统的市场份额正朝着更轻、更热和更安静的流道发展。 OEM 和一级供应商正在重新设计混合器、V 形、喷嘴和衬套,以消除阻力和分贝,同时在较高的涡轮机出口温度下保持耐用性。陶瓷基复合材料和先进的镍高温合金正在从试验转向有针对性的生产,通常与增材制造相结合,以实现复杂的声学效果和减轻重量。在服务方面,重心转向数据驱动的维护:传感 EGT 探头、数字孪生和预测分析将排气磨损纳入到车间访问计划中,以控制周转时间。从 SAF 的采用到 APU 使用限制,可持续发展计划促使运营商改造更安静、更清洁的排气装置,并改善密封/隔热,以保证坡道工人的健康。从地区来看,亚太和中东地区通过机队增长增加了线路安装动力,而北美和欧洲则通过老化机队和更严格的社区噪音计划增加了售后市场需求。最终效果:每艘船组的技术含量上升,售后市场强度保持较高水平,具有维修能力和全球足迹的合格供应商获得份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

机队利用率、原始设备制造商积压订单和法规创造了对热端升级的持久需求,推动了市场增长

三股力量的电力需求。首先,利用率:更高的循环和更热的核心会加速排气管、喷嘴和衬套的疲劳,从而提前更换和维修。其次,生产:空客/波音的大量积压订单多年来锁定了生产线装配量,其中窄体飞机在排气船组和备件预测中占主导地位。第三,监管:国际民航组织/美国联邦航空局噪声级和机场社区规则推动航空公司采用更安静的排气几何结构和更好的声学处理;环境目标强化了维护纪律和改造投资回报率。支持驾驶员增加扭矩的发动机 MRO 能力紧张,鼓励预先放置备件并在可行的情况下采用 PMA;燃油价格维持了减阻/降噪排气升级的回报;数字健康监测将排气磨损转变为可预测的工作范围。军事项目通过热/信号管理需求贡献稳定的需求,而公务航空和货运则增加了有弹性的售后市场活动。这些驱动因素共同提高了每艘船组的技术含量,保持车间参观渠道充足,并奖励将认证设计、先进材料和可扩展维修网络结合起来的供应商,从而推动飞机排气系统市场的增长。

市场限制

资格周期、材料波动性和认证边界阻碍市场增长

尽管势头强劲,但仍存在一些刹车。航空航天资质认证过程缓慢且资本密集;新合金、衬里或增材制造几何形状在航班发布前面临漫长的测试,从而占用现金并延迟收入。材料挥发性镍高温合金,钛,特种钢造成成本和交货时间飙升,从而挤压利润和进度。认证边界限制了 PMA 在年轻车队中的快速渗透,从而抑制了某些司法管辖区的竞争性定价。供应链深度仍然不均衡;专业的成型、热处理和声学穿孔能力可能会成为主要项目的瓶颈。航空公司的资本支出周期和资产负债表限制可能会推迟较弱地区的选择性改造。机舱/发动机接口周围的 IP 限制使第三方重新设计变得复杂,而偏移和本地化要求则增加了设置的复杂性。最后,机场 APU 规则和噪音执法的可变性造成了需求时间的碎片化。总的来说,这些限制因素减缓了技术胜利向广泛市场采用的转化,需要仔细选择项目、对冲采购以及与适航当局的早期接触。

市场挑战

更热的核心、更安静的机舱和更环保的运营是市场的主要挑战

工程必须在较高的涡轮机出口温度和压力比与严格的噪声足迹、热循环下衬里、密封件和接头的耐久性测试之间取得平衡。在保持耐用性的同时实现更安静、更轻的排气,突破了 CMC、先进超级合金和增材制造的极限,其中重复性和检查标准非常严格。随着需求转向快速维修和轮换,质量和假冒风险管理更加严格。在某些地区,焊接特殊合金、增材制造工艺控制和复杂晶格无损检测的劳动力技能匮乏。环境规则对传统工艺(例如铬酸盐)提出了挑战,迫使人们采用新的涂料和车间化学品。物流和出口管制障碍使全球零件流动变得复杂。数字化仍然不平衡:将传感器数据、MRO 记录和 OEM 咨询集成到可靠的预测模型中是一项艰巨的变更管理任务。展望未来,氢能架构和更高 SAF 混合物可能会改变废气化学和冷凝行为,需要新的设计规则和认证途径。以具有竞争力的成本和压缩的周转时间满足所有这些要求是市场的核心执行挑战。

市场机会

改造浪潮、增材设计和区域 MRO 扩张释放新的收入来源,促进市场增长

近期最大的机会是改造:航空公司可以通过升级混合器、V 形和隔音衬里来满足噪音宵禁和可持续发展目标,而无需等待新飞机。增材制造开辟了有利可图的利基市场、轻质喷嘴塞、复杂的衬板和绕过铸造瓶颈的快速转动备件。随着发动机车间访问量的增加,DER 批准的维修(扩散器、锥体、管道)和 PMA 零件在监管机构允许的情况下提供了降低成本的选择,为具有经过验证的过程控制的独立人员创造了空间。随着机场抑制地面排放,APU 废气仍然发挥着稳定作用;密封、绝缘和监控套件可提供快速回报。从地区来看,印度、东南亚和海湾地区正在扩大 MRO 走廊,邀请合资企业进行本地化排气维修并缩短物流链。对于 OEM 联盟供应商来说,窄体机交付天际线保证了多年的生产线装配量;对于 MRO,交换池和可轮换计划可将可用性货币化。从长远来看,氢就绪架构和更高 SAF 混合操作将需要新的热和冷凝管理解决方案以及早期推动者的新 IP。包装所有这些作为生命周期捆绑(硬件+维修+数字)可以提高利润和客户粘性。

细分分析

按飞机类型

窄体机运价上涨、宽体机恢复和噪声/排放合规性推动商业细分市场

按飞机类型划分,市场分为商用、支线喷气式飞机、公务航空、军用固定翼、直升机(民用和军用)和通用航空(活塞/涡轮螺旋桨飞机)。

商业细分市场在 2024 年占据了最大的市场份额。预计到 2025 年,该细分市场将以 52.91% 的份额占据主导地位。随着窄体飞机建造率攀升和长途航线复苏,需求激增。航空公司追求燃油消耗和社区噪音削减,推动混合机、人字形和先进的客机。高利用率会加速磨损,从而推动车间更换。可持续发展目标和更严格的国际民航组织/美国联邦航空局标准迫使进行改造,而交付积压则锁定了全球排气组件的多年生产线装配量。

军用固定翼市场预计在预测期内复合年增长率为 7.5%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

民用/商业领域由航空公司/货运利用、机场政策和地区机队扩张维持

应用领域分为民用/商用和军用。

2024 年,民用/商业领域占据了最大的市场份额。预计到 2026 年,该领域将占据主导地位,占据 53.14% 的份额。民用需求以航空公司和货运运营为基础,需要可靠性、机舱舒适度和更严格的噪音足迹。机场 APU 限制和碳计划推动排气改进和监测。繁忙的日程安排增加了周期,加速了排气管的磨损。亚洲和中东的机队扩张维持了生产线订单,而成熟市场则为升级提供资金。

军事领域预计在预测期内复合年增长率为 6.8%。

按发动机类型

创纪录的单通道积压订单和高温效率升级推动涡轮风扇发动机领域

发动机类型细分为涡轮风扇发动机、涡轮轴发动机(直升机)、涡轮螺旋桨发动机和活塞发动机(GA)。

涡扇发动机细分市场在 2024 年占据了最大的市场份额。预计到 2026 年,该细分市场将以 70.09% 的份额占据主导地位。涡轮风扇发动机的需求记录了创纪录的窄体飞机积压和双通道飞机的稳定复苏。高排气温度和声学限制有利于先进的衬里、CMC 和优化的混合器/人字形。大量的 LEAP 和 GTF 车队在商店访问之间产生经常性备件。航空公司通过改造喷嘴和密封件来追求燃油和噪音收益,从而促进线路安装和售后市场的发展。到 2026 年,售后市场预计将以 53.71% 的份额引领市场。

活塞 (GA) 领域预计在预测期内复合年增长率为 7.0%。

按系统

发动机排气系统领域处于领先地位,因为它直接影响推力、噪音和热管理

按系统划分,市场分为发动机排气系统和辅助动力单元(APU)排气系统。

发动机排气系统细分市场在 2024 年占据了最大的市场份额。预计到 2026 年,该细分市场将以 86.51% 的份额占据主导地位。核心发动机排气领先,因为它直接影响推力、噪音和热特征。效率计划奖励更轻、更热的管道、锥体和喷嘴,这些管道、锥体和喷嘴越来越多地为增材制造而设计。车队周期性磨损推动更换,而传感 EGT 硬件则实现预测性维护。 OEM率增加锁线装配量;改造旨在节省可衡量的燃料。

辅助动力装置 (APU) 排气系统领域预计在预测期内复合年增长率为 7.0%。

按最终用户

由于机队老化、高周期和 MRO 能力限制,售后市场领域正在加速发展

按最终用户划分,市场分为售后市场和 OEM。

售后市场领域在 2024 年占据了最大的市场份额。预计到 2025 年,该领域将占据主导地位,占据 53.62% 的份额。老化的车队、高利用率和发动机车间更长的周转时间提振了售后市场的需求。排气部件面临热循环疲劳,促使更换和维修。机场 APU 限制、检查和噪音计划增加了工作范围。供应瓶颈支持 PMA/STC 的采用和定价,而可轮换的池和交换使飞机在两次访问之间保持可用。

OEM 领域预计在预测期内复合年增长率为 7.0%。

飞机排气系统区域前景

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Aircraft Exhaust System Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太市场在2025年创造4.3亿美元,占全球市场格局的37.85%,预计2026年将达到4.6亿美元。亚太地区的需求受到机队快速增加、新机场运力和国内旅游强劲的推动。窄体机交付主导了直线装配排气量,而利用率的提高则加速了热部件的磨损。印度、新加坡和中国的新兴 MRO 集群扩大了能力。中产阶级的增长维持了门票需求,稳定了售后市场的替代品。

2026年,印度市场预计将达到0.8亿美元。在印度,随着航空公司扩大窄体机机队、增加国际航线并迅速提高每日利用率,需求加速增长。不断增加的MRO投资和政策支持加深了本地维修能力。热段疲劳需要更换衬里、锥体和管道。机场环境规则和 APU 限制鼓励改造和传感式废气监测。日本市场预计到2026年将达到0.5亿美元,而中国市场预计到2026年将达到1.8亿美元。

北美

2025年,北美市场规模为3.4亿美元,占全球市场份额的29.70%,预计2026年将达到3.6亿美元。目前北美的需求由庞大的已装机机队、高利用率和长途复苏支撑。发动机和 APU 车间的访问量激增,增加了喷嘴、衬套和排气管的更换量。可持续性和飞机场噪音计划推动了改造。 OEM 产量恢复正常,而公务航空和货运则增加了可靠的售后市场销量。预计到2026年美国市场将达到3.1亿美元。

欧洲

2025年,欧洲市场规模为2.5亿美元,占全球市场的21.98%,预计到2026年将增长至2.7亿美元。欧洲的需求反映了严格的噪音和排放政策、成熟的机队以及富有弹性的区域交通和运力。承运商优先考虑隔音衬垫、混合器和 V 字形,以满足机场规则。 OEM 和一级供应商推动轻质合金和 CMC。发动机 MRO 管道保持繁忙,支持维修、PMA 选项和预测性维护硬件集成。英国市场预计到 2026 年将达到 0.4 亿美元,而德国市场预计到 2026 年将达到 0.6 亿美元。

世界其他地区

2025年,世界其他地区的市场规模达到1.2亿美元,占市场总收入的10.47%,预计2026年将达到1.3亿美元。世界其他地区的需求集中在中东宽体机运营、非洲机队更新和拉丁美洲的复苏。长途枢纽推动了散热和声学升级,而恶劣的操作环境则导致频繁更换尾管和管道。 OEM 合作伙伴关系和补偿计划将内容本地化,稳步增加服务机会和尾气零部件采购。

竞争格局

主要行业参与者

由于更严格的噪音/排放规则、OEM 积压以及 MRO 激增的青睐,具有全球产能和先进材料的认证排气集成商的主要参与者正在增长

飞机排气系统领导者受到市场欢迎,因为他们将经过认证的推进集成、热段冶金和声学工程与全球生产和 MRO 足迹相结合。它们提供完整的流路混合器、人字形、衬里、锥体和喷嘴,证明可测量的燃料、噪音和耐用性增益。收紧国际民航组织/美国联邦航空局的噪音和排放规则,加上航空公司的可持续发展目标,强制改造和线路安装升级。创纪录的窄体飞机积压订单和发动机车间访问量的激增增加了备件、维修和轮换的需求。增材制造和先进的超级合金/CMC 可减轻重量并缩短交货时间,从而提高拥有成本。与原始设备制造商 (OEM) 分担风险可确保多年销量,而本地化供应链和 DER 维修能力则可压缩周转时间。

主要飞机排气系统公司名单简介

- 唐卡斯特(英国。)

- 杜科门(美国)

- 希腊航空航天工业(希腊)

- ITP 航空(西班牙)

- 麦哲伦航空航天公司(加拿大)

- 奈赛尔(我们。)

- 微工艺(我们。)

- 诺丹(美国)

- 赛峰集团(法国)

- 高级航空航天(英国)

主要行业发展

- 2025 年 7 月 -JetZero 选择 ST Engineering 的 Middle River Aerostructy Systems (MRAS) 为 JetZero 的全尺寸全翼演示机设计和制造排气喷嘴,旨在大幅减少燃油消耗和碳排放。 MRAS 将与 JetZero 和推进合作伙伴合作,将工程、设计和生产专业知识引入对飞机推进和整体性能至关重要的组件。

- 2025 年 6 月 -赛峰电子与防务公司和巴布科克国际集团宣布计划将合作伙伴关系扩展到多个领域,包括任务系统、飞机发动机、空间系统以及战术和战略通信。此举旨在加强联合产品并加速两家公司已经密切合作的国防项目的能力发展。

- 2024 年 10 月 -ST Engineering表示,其商业航空航天部门已与Akasa Air签署了一份为期15年的独家维护、修理和大修协议,为该航空公司的波音737 MAX机队提供LEAP-1B发动机服务。这项长期协议使 ST Engineering Akasa 成为唯一的发动机 MRO 提供商,支持这家快速增长的印度航空公司的扩张。

- 2021 年 4 月 -巴恩斯集团公司(纽约证券交易所股票代码:B)旗下的巴恩斯航空航天公司表示,该公司已从诺斯罗普·格鲁曼公司获得一份多年期合同,为 B-2 Spirit 尾管中/尾组件全机队更换计划生产主要金属组件。生产将在 Barnes Aerospace 位于犹他州奥格登的工厂进行,该工厂以精密异国金属成型和复杂装配而闻名,从而扩大了两家公司的长期合作伙伴关系。

报告范围

关于飞机排气系统市场的报告深入探讨了该领域,介绍了领先公司、关键产品领域和主要应用。它还描绘了当前的趋势和显着的发展。这些见解共同解释了近年来推动市场快速增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.01% |

|

单元 |

价值(十亿美元) |

|

分割

|

按飞机类型 · 商业的 · 支线飞机 · 公务航空 · 军用固定翼 · 直升机(民用和军用) · 通用航空(活塞/涡轮螺旋桨) |

|

按发动机类型 · 涡轮风扇发动机 · 涡轮轴发动机(直升机) · 涡轮螺旋桨发动机 · 活塞 (GA) |

|

|

经过 系统 · 发动机排气系统 · 辅助动力装置 (APU) 排气系统 |

|

|

经过 应用 · 民事/商业 · 军队 |

|

|

经过 最终用户 · 售后市场 · OEM |

|

|

按地区 · 北美(按飞机类型、发动机类型、系统、应用程序和最终用户) o 美国(最终用户) o 加拿大(最终用户) · 欧洲(按飞机类型、发动机类型、系统、应用程序和最终用户) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 俄罗斯(最终用户) o 欧洲其他地区(按最终用户) · 亚太地区(按飞机类型、发动机类型、系统、应用程序和最终用户) o 中国(按最终用户) o 日本(最终用户) o 印度(最终用户) o 亚太地区其他地区(按最终用户) · 世界其他地区(按飞机类型、发动机类型、系统、应用程序和最终用户) o 中东和非洲(按最终用户) o 拉丁美洲(按最终用户) |

常见问题

Fortune Business Insights 表示,2025 年市场价值为 11.4 亿美元,预计到 2034 年将达到 21 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率为 7.01%。

在预测期内,涡轮风扇发动机细分市场预计将成为该市场的主导细分市场。

在预测期内,商业细分市场预计将成为该市场的主导细分市场。

Doncasters(英国)、Ducommun(美国)、Hellenic Aerospace Industry(希腊)、ITP Aero(西班牙)、Magellan Aerospace(加拿大)是市场上领先的 OEM 厂商。

亚太地区预计将成为该市场的最大股东。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。