救护车服务市场规模、份额和行业分析,按服务类型(紧急救护车服务和非紧急救护车服务),按运输模式(地面救护车服务,空中救护车服务和水上救护车服务),按所有权(公共救护车服务,私人救护车服务和医院救护车服务),按应用(创伤和事故案件,心脏紧急情况,呼吸系统紧急情况,产科和新生儿运输等),按最终用户(医院和诊所、疗养院和辅助生活中心等)以及区域预测,2026-2034 年

救护车服务市场规模及未来展望

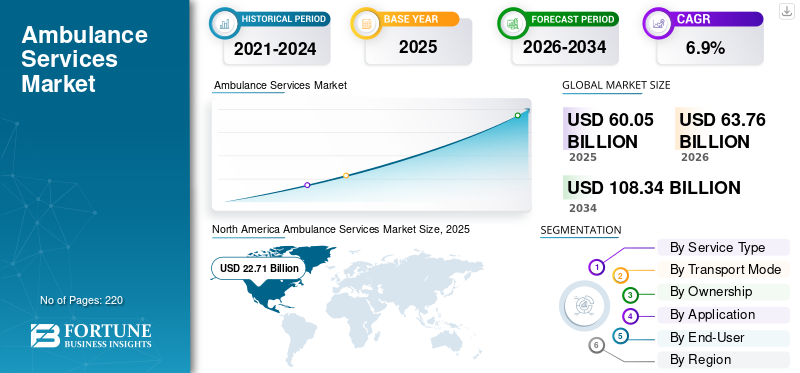

2025年,全球救护车服务市场规模为600.5亿美元,预计将从2026年的637.6亿美元增长到2034年的1083.4亿美元,预测期内复合年增长率为6.9%。北美在救护车服务市场占据主导地位,2025年市场份额为37.81%。

救护车服务是指提供院前护理、稳定患者情况以及快速运送至医疗机构的紧急和非紧急医疗运输系统。此外,这些服务还包括地面、空中和水上救护行动,并配备训练有素的紧急医疗技术人员 (EMT) 和护理人员。市场增长归因于创伤和事故病例发病率的上升、老年人口的增加、心血管和慢性病发病率的增加以及对紧急医疗基础设施的持续投资。此外,包括基于 GPS 的调度系统、远程医疗集成和人工智能驱动的车队管理等技术进步预计将对市场产生重大的积极影响。

- 例如,2026 年 2 月,Acadian Health 宣布扩大其在佛罗里达州杰克逊维尔的救护车服务。该计划的实施是与 Baptist Health 合作进行的。

市场上运营的许多主要行业参与者,例如 Global Medical Response、Falck、Acadian Ambulance Service、AirMethods 和 PHI Air Medical,都致力于开发创新技术,以提供更好的服务和卓越的患者便利性。

下载免费样品 了解更多关于本报告的信息。

救护车服务市场趋势

远程医疗与人工智能调度系统的融合正在成为市场的主要趋势

市场正在迅速转向以技术为支撑的应急响应,救护车服务提供商越来越多地整合远程医疗平台、基于人工智能的调度算法和实时 GPS 跟踪进入其运营。这些技术可以在运输过程中实现更快的分诊决策、优化路线以及远程医生咨询,从而显着改善患者的治疗效果。此外,电子患者护理报告 (ePCR) 系统的日益普及也简化了文档并提高了急诊科的交接效率。

- 例如,2025 年 9 月,伦敦救护车服务中心宣布部署人工智能辅助调度技术,能够预测呼叫量并预先安排救护人员,从而显着改善密集城市地区的 1 类响应时间。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

道路事故和创伤案件发生率的上升推动了对紧急救护车服务的需求

道路交通事故、工伤和大规模伤亡事件的发生频率不断上升,直接刺激了全球对快速反应救护车服务的需求。随着城市化进程和汽车保有量的不断增加,紧急医疗服务(EMS)系统面临着越来越大的压力,需要快速有效地做出响应。新兴经济体政府正在大力投资扩大急救基础设施,包括采购先进的生命支持车辆、训练有素的护理团队和集中调度中心,所有这些都有助于全球救护车服务市场的持续增长。

市场限制

高昂的运营成本和资金限制限制了服务扩展

维护和升级救护车车队、保留训练有素的护理人员以及运营 24/7 调度系统相关的高昂成本对市场扩张构成了重大挑战,特别是在低收入和中等收入国家。在大多数地区占主导地位的公共救护车系统严重依赖政府预算,而政府预算往往受到相互竞争的医疗优先事项的限制。急救人员和护理人员的人员短缺和人员流失率高,进一步加剧了行动瓶颈,导致农村和偏远地区的响应时间延迟并减少了服务覆盖范围。

市场机会

向服务不足的农村地区扩张提供了巨大的市场增长机会

亚太地区、拉丁美洲和撒哈拉以南非洲地区大量服务不足的农村和城乡结合部人口为救护车服务提供商提供了大量尚未开发的机会。各国政府和国际卫生机构越来越多地部署移动急救模式,包括摩托车救护车、救护船和空中疏散服务,以缩小应急响应覆盖范围的地理差距。基于移动设备的渗透率不断增长救护车预订平台和应用程序驱动的 EMS 调度服务也正在创造新的收入来源,并使以前缺乏正规医疗运输基础设施的地区获得紧急护理变得民主化。

市场挑战

确保不同地理区域的响应时间一致是一项严峻的挑战

对于救护车服务运营商来说,维持城市、郊区和农村地区的标准化响应时间目标正在成为一项持续而复杂的挑战。大都市地区的交通拥堵、农村地区的长途运输以及发展中地区道路基础设施的不足,共同阻碍了满足临床反应基准的能力。此外,医院基础设施分布不均,使患者交接流程进一步复杂化,导致救护车卸载延迟,从而降低车队可用性并降低整体系统性能。

细分分析

按服务类型

大量危及生命的医疗事件推动紧急救护车服务领域的增长

根据服务类型,市场分为紧急救护车服务和非紧急救护车服务。

预计紧急救护车服务领域将占据最大的救护车服务市场份额。由于心血管紧急情况、道路交通事故、创伤性损伤以及中风和呼吸衰竭等急性医疗事件的全球负担日益增加,应急响应行动的需求持续高涨。紧急救护车车队配备了先进的心脏生命支持 (ACLS) 系统、自动体外除颤器 (AED) 和便携式诊断工具,以便在运输过程中进行救生干预。紧急呼叫的关键性和时间敏感性使该细分市场成为全球救护车服务行业的运营和收入基石。

预计非紧急救护车服务领域在预测期内将以 7.3% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按运输方式

地面救护车服务的广泛可及性和成本效益加速了细分市场的增长

根据运输模式,市场分为地面救护车服务、空中救护服务和水上救护服务。

2025年,地面救护车服务领域将主导全球市场。地面救护车因其成本效益、操作灵活性以及高效行驶城市和郊区道路网络的能力,成为全球几乎所有医疗保健系统中紧急医疗运输的主要方式。该部门受益于正在进行的车队现代化计划,包括引入电动救护车、先进的车载医疗系统和支持远程信息处理的车队管理平台。地面救护车基础设施规模庞大,在全球范围内拥有数十万辆车辆,支撑着其主导的收入份额。

- 例如,2025 年 5 月,DCAS 和 FDNY 合作宣布推出 30 辆全电动汽车,其中包括首款电动护理急救车。

预计空中救护服务领域在预测期内将以 7.8% 的复合年增长率增长。

按所有权

政府资助和全民覆盖指令促进了公共救护车服务领域的增长

根据所有权,市场分为公共救护车服务、私人救护车服务和医院救护车服务。

2025年,公共救护车服务领域将主导全球市场。政府运营和公共资助的 EMS 系统占全球救护车业务的大部分,特别是在北美、欧洲和亚太地区,全民医疗保健是这些国家的政策优先事项。公共系统受益于大规模的政府采购计划、集中调度基础设施以及公共保险患者群体的需求保障。

预计私人救护车服务领域在预测期内将以 7.3% 的复合年增长率增长。

按申请

全球道路交通伤害高发率推动了创伤和事故案件细分市场的增长

根据应用,市场分为创伤和事故病例、心脏紧急情况、呼吸系统紧急情况、产科和新生儿运输等。

2025年,创伤和事故案件领域占据全球市场主导地位。道路交通事故、坠落伤害、工作场所事故和其他创伤事件正在全球范围内产生最多的紧急救护车派遣量。据世界卫生组织称,每年约有 119 万人死于道路交通事故,还有数千万人遭受非致命伤害,需要紧急医疗运输。

预计呼吸系统紧急情况部分在预测期内将以 7.4% 的复合年增长率增长。

按最终用户

紧急医疗运输的主要目的地加速了医院和诊所细分市场的增长

根据最终用户,市场分为医院和诊所、疗养院和辅助生活中心等。

2025年,医院和诊所占据最高的市场份额。医院是救护车运送患者的主要接收设施,使其成为紧急医疗服务价值链的中心最终用户。越来越多的基于医院的 EMS 合作伙伴关系,即救护车服务与医院网络签订服务水平协议 (SLA),以保证患者运输,正在加强院前护理和院内急诊部门之间的整合。此外,该部门预计到 2026 年将持有 61.1% 的份额。

研究期间,疗养院和辅助生活中心部分预计将以 7.3% 的复合年增长率增长。

救护车服务市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Ambulance Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,为 214.7 亿美元,并在 2025 年保持领先地位,为 227.1 亿美元。由于高度发达的 EMS 基础设施、医疗保险和医疗补助下有利的报销框架以及对航空医疗运输业务的大量私人投资,北美市场预计将增长。

美国救护车服务市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为220.4亿美元,约占全球销售额的34.6%。

欧洲

预计欧洲未来几年的增长率将达到 6.3%,在所有地区中排名第二,到 2026 年估值将达到 174.1 亿美元。由于对新救护车服务的投资增加和慢性病患病率上升,预计该地区的市场将出现可观的增长。

英国救护车服务市场

2026 年英国市场预计约为 31.1 亿美元,约占全球收入的 4.9%。

德国救护车服务市场

预计到2026年,德国市场规模将达到约42.6亿美元,相当于全球销售额的6.7%左右。

亚太地区

预计2026年亚太地区将达到170.6亿美元,稳坐第三大市场地位。

日本救护车服务市场

2026 年日本市场预计约为 29.3 亿美元,约占全球收入的 4.6%。

中国救护车服务市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 56.4 亿美元,约占全球销售额的 8.8%。

印度救护车服务市场

2026年印度市场预计约为37.6亿美元,约占全球收入的5.9%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 27.7 亿美元。在中东和非洲,海湾合作委员会的市场估值将在 2026 年达到 5 亿美元。

南非救护车服务市场

预计到 2026 年,南非市场将达到约 2 亿美元,约占全球收入的 0.31%。

竞争格局

主要行业参与者

越来越多的船队扩张和战略合作伙伴关系,加上主要参与者的技术整合,正在推动市场进步

全球救护车服务市场呈现半整合的市场结构,主要参与者包括 Global Medical Response、Falck、Acadian Ambulance Service、AirMethods 和 PHI AirMedical。这些公司的巨大全球市场份额归功于众多战略活动,包括分销合作和新计划的实施。

- 例如,2025 年 3 月,全球医疗响应 (GMR) 与空中客车直升机公司签署了一项战略协议,购买多达 15 架 H140直升机用于紧急医疗服务。

全球市场上的其他知名参与者包括 Ziqitza Healthcare、Medivic Aviation、Metro West Ambulance、伦敦救护车服务 NHS Trust 和维多利亚救护车。预计这些公司将在预测期内优先考虑合作,以增加其全球市场份额。

主要救护车服务公司名单简介

- 全球医疗响应(美国)

- 法尔克(丹麦)

- 阿卡迪亚救护车服务(我们。)

- 空气方法(美国)

- PHI 航空医疗(我们。)

- Ziqitza 医疗保健(印度)

- 医疗航空(印度)

- Metro West 救护车(美国)

- 伦敦救护车服务 NHS Trust(英国)

- 维多利亚救护车(澳大利亚)

主要行业发展

- 2026 年 1 月:Grant Avenue Capital 宣布收购 PatientCare EMS Solutions,以加速 PatientCare 的地域扩张,并加强与市政当局、医院和医疗保健系统的合作伙伴关系。

- 2025 年 2 月:AmeriPro Health 宣布收购位于内布拉斯加州的紧急医疗服务提供商 Priority Medical Transport。采取这一战略步骤是为了在内布拉斯加州扩展 AmeriPro 的 911 紧急响应、设施间医疗运输和重症监护运输服务套件。

- 2025 年 2 月:加泰罗尼亚院前管理局 (SEM) 授予法尔克在西班牙加泰罗尼亚的一份新救护车合同,获得了覆盖南巴塞罗那、赫罗纳和佩内德斯大都市区的三个最大允许地块。

- 2025 年 1 月:Priority Ambulance 宣布收购 LifeCare EMS,这是一家以新品牌 Magnolia Ambulance 为密西西比州中部七个县提供服务的紧急医疗服务提供商。

- 2024 年 1 月:阿卡迪亚救护车服务公司宣布收购 SouthernCross Ambulance。

报告范围

全球救护车服务市场分析包括对报告涵盖的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购、关键行业发展以及关键地区的投资。全球市场研究报告还提供了详细的竞争格局,包括市场份额和主要运营参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.9% |

| 单元 | 价值(十亿美元) |

| 分割 | 按服务类型、传输模式、所有权、应用程序、最终用户和地区 |

| 按服务类型 |

|

| 按运输方式 |

|

| 按所有权 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 600.5 亿美元,预计到 2034 年将达到 1083.4 亿美元。

2025年,北美市场价值为227.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.9%。

按服务类型来看,紧急救护车服务领域预计将引领市场。

对更好的紧急护理的日益重视以及事故和创伤发生率的上升正在推动市场扩张。

Global Medical Response、Falck、Acadian Ambulance Service、AirMethods 和 PHI Air Medical 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道