Amylin 类似药物市场规模、份额和行业分析、副产品(Symlin(普兰林肽)、CagriSema(卡格林肽 + 司马鲁肽)等)、按疾病适应症(糖尿病、肥胖等)、按给药途径(口服和肠胃外)、按分销渠道(医院药房、药店和零售药房、专业药房等),以及2026-2034 年区域预测

Amylin 类似药物市场规模及未来展望

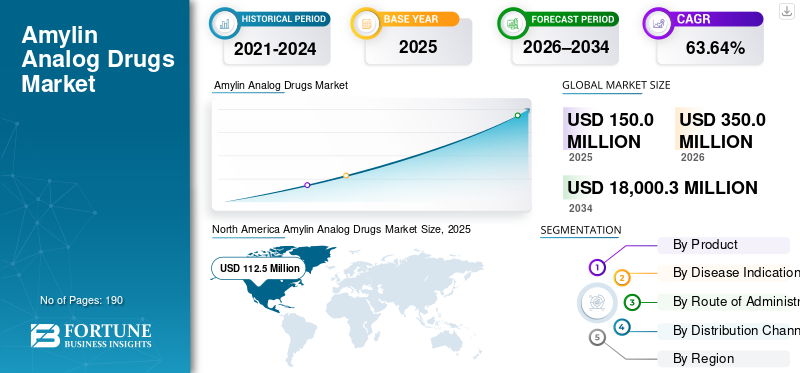

2025年,全球胰淀素类似药物市场规模为1.5亿美元。预计该市场将从2026年的3.5亿美元增长到2034年的180.003亿美元,预测期内复合年增长率为63.64%。北美在胰淀素类似物药物市场上占据主导地位,到 2025 年,其市场份额将达到 75%。

全球市场有望在未来几年呈指数级增长。市场的显着增长归因于糖尿病和肥胖等代谢性疾病患病率的上升。市场上的主要公司正在开发创新的解决方案,为出血事件提供治疗方案。此外,监管机构的大力支持和新药的快速批准进一步加强了市场增长。

- 例如,2025 年 5 月,艾伯维 (AbbVie) 与 Gubra A/S 合作开发了 GUB014295,这是一种潜在的同类最佳、长效胰淀素类似物,用于治疗肥胖症。预计此类战略举措将提振市场需求。

此外,礼来公司、阿斯利康公司、罗氏公司和艾伯维公司等胰淀素类似药物行业的主要参与者正在市场上运营,以扩大其管道并解决未满足的需求。

下载免费样品 了解更多关于本报告的信息。

Amylin 类似药物市场要点

- 2025年市场规模:1.5亿美元

- 2026年市场规模:3.5亿美元

- 2034 年预测市场规模:180.003 亿美元

- 2026-2034年复合年增长率:63.64%

- 到 2025 年,北美将主导胰淀素类似药物市场,占据 75% 的份额。

- 到 2025 年,糖尿病细分市场将占据市场主导地位。

- CagriSema(卡格里林肽 + 索马鲁肽)领域预计在预测期内复合年增长率为 114.39%。

北美

2025年北美地区达到1.125亿美元,继续保持全球市场领先地位。

欧洲

欧洲预计到 2026 年将达到 6270 万美元,实现强劲的区域增长。

亚太地区

亚太地区预计到 2026 年将达到 2420 万美元,成为第三大区域市场。

我们。

预计2026年市场规模将达到2.351亿美元,约占全球市场的67.18%。

日本

预计到2026年该市场将达到530万美元,约占全球市场的1.53%。

阅读更多

Amylin 类似药物市场趋势

转向下一代长效胰淀素制剂是观察到的一个重要市场趋势

全球市场的一个主要趋势是从独立的胰淀素转向下一代长效胰淀素制剂。这些药物与 GLP-1 等肠降血糖素配对,作为固定剂量组合。这些胰淀素制剂可增加饱腹感并减少与进餐相关的葡萄糖波动,而肠促胰素则可带来强大的减肥和代谢益处。这些好处结合起来,旨在以更好的耐受性和依从性实现更大的减肥效果。

- 例如,2025年12月,诺和诺德公司向美国FDA提交了新药申请(NDA),每周注射一次CagriSema(卡格林肽2.4毫克和索马鲁肽2.4毫克),与低热量饮食和增加体力活动一起使用,以减少多余体重并长期维持肥胖或超重成人在存在至少一种与体重相关的共病的情况下的体重减轻条件。这种发展为市场提供了重大的增长机会。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

代谢紊乱的患病率增加推动市场增长

糖尿病和肥胖症等代谢性疾病的患病率日益增加,正在推动全球胰淀素类似物药物市场需求。 肥胖和糖尿病的增加正在扩大可治疗的患者群体,并促使医疗保健提供者优先考虑能够实现有意义的减肥和更好的代谢控制的治疗方法。不断扩大的患者群体增加了长期医疗保健成本,并强调了对更有效药物治疗的需求。下一代胰淀素类似物可以改善饱腹感并减少餐后代谢压力,帮助该患者共同推动市场增长。

- 例如,2024 年,国际糖尿病联合会报告称,全球有 900 万成年人患有糖尿病。代谢紊乱的患病率日益增加,创造了对胰淀素类似物药物的需求并促进了市场增长。

市场限制

安全性和耐受性问题阻碍了这些药物类似物的采用,从而阻碍了市场增长

安全性和耐受性是市场的关键限制。在 2 型糖尿病中,胰淀素在胰岛中聚集,可能导致 β 细胞破坏。这些机制通常会引发恶心、呕吐和其他胃肠道反应,将它们结合起来会增加胃肠道的整体负担。当副作用上升时,更多患者会暂停或停止治疗,从而降低疗效并减慢吸收速度。这迫使公司进行更长时间的剂量探索和滴定研究,以确定仍能实现强劲减肥效果的最高耐受剂量。

市场机会

加强研发以扩大产品线,提供重大的市场增长机会

胰淀素类似物药物的一个关键市场增长机会是扩大研究计划并增加对创新制剂开发的投资。随着越来越多的公司投资,产品线从短效注射剂扩展到长效胰淀素途径药物,并且便利性和依从性也得到改善。这创造了市场上的多种候选药物,并减少了对肥胖药物有限产品的严重依赖。因此,更强大的管道吸引了资金,并且更快的商业化预计将推动胰岛淀粉样多肽类似物药物市场呈指数增长。

- 例如,2024 年 6 月,Zealand Pharma 宣布长效胰淀素类似物 petrelintide 的 1b 期 16 周多剂量递增临床试验取得积极的顶线结果。这些发展提供了市场增长机会。

市场挑战

付款人抵制和定价压力对市场增长构成严峻挑战

当许多高效代谢药物竞争时,付款人会抵制,因为涵盖多种优质疗法可能会大幅增加药房支出。随着选择的增加,保险公司和 PBM 使用阶梯疗法、事先授权和首选处方集来强制获得更大的回扣,并引导患者选择净成本最低的选择。这给制造商带来了定价压力,因为失去“首选”地位会迅速减少销量。然后,公司可能会降低标价/现金价格或扩大折扣渠道以保护访问权。总体而言,更严格的付款人控制会减缓使用并挤压利润,使报销成为真正的市场挑战。

- 例如,2025 年 5 月,CVS Caremark 撤回了体重管理药物 Zepbound 的报销,该药物此前包含在 Standard Control、Advanced Control 和 Value 处方集中。这些因素对这些药物的采用产生了不利影响,阻碍了市场的增长潜力。

细分分析

按产品分类

每周服用 Symlin(普兰林肽)易于坚持,使他们处于领先地位并促进细分市场增长

根据产品,市场分为 Symlin(普兰林肽)、Cagrisema(卡格林肽 + 索马鲁肽)等。

其中,Symlin(普兰林肽)主导了全球市场,因为它结合了两种互补机制,帮助患者减少饮食并更好地管理新陈代谢。该药物每周给药一次,这符合当前的代谢处方习惯并促进依从性。强劲的后期试验势头增强了处方者和付款人的信心。因此,它比短效胰淀素产品吸引了更多的临床关注和商业投资。此外,主要公司扩大产品线并推出新产品以支持细分市场增长。

- 例如,2024 年 12 月,诺和诺德公司展示了 REDEFINE 的积极结果,这是全球 REDEFINE 项目中的一项 3 期试验,研究皮下注射 CagriSema(卡格林肽 2.4 mg 和索马鲁肽 2.4 mg 的固定剂量组合)与单独成分卡格里林肽 2.4 mg、索马鲁肽 2.4 mg 和安慰剂(均每周给药一次)进行比较。这些发展正在加强该领域的主导地位。

CagriSema(卡格里林肽 + 索马鲁肽)领域预计在预测期内复合年增长率为 114.39%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

糖尿病患病率上升导致细分市场增长

根据疾病适应症,市场分为糖尿病、肥胖症等。

2025 年,糖尿病细分市场占据主导地位。该细分市场的高份额归因于全球糖尿病负担的增加。患者和医生积极跟踪血糖结果,从而更容易采取改善餐后控制的疗法。治疗途径已经完善,支持胰岛淀粉样多肽类似物药物的更快吸收。该细分市场还导致医疗保健支出较高,进一步巩固了其在市场上的主导地位。

- 例如,2024 年,国际糖尿病联合会报告称,糖尿病造成至少 1 万亿美元的医疗支出,在过去 17 年中增长了 338%。

在全球市场的预测期内,另一细分市场预计将以 117.90% 的复合年增长率增长。

按给药途径

肠外疗法展现有效性,巩固其市场主导地位

根据给药途径,市场分为口服和肠胃外。

2025年,肠外给药途径占据市场主导地位。大部分份额归因于该细分市场,因为胰淀素类似物是肽,并且注射比口服递送提供更一致的药物暴露。注射剂还可以实现长效制剂,使每周给药变得现实并提高便利性。为了强调这些优势,许多主要公司也专注于研究和开发大量的肠外胰淀素注射剂候选药物。

- 例如,2023 年 11 月,Gubra 在胰淀素激动剂(GUBamy)治疗肥胖的 1 期临床试验中对第一位受试者进行了给药。

此外,在研究期间,肠外注射部分预计将以 110.87% 的复合年增长率增长。

按分销渠道

药店和零售药店提供的便利使其处于领先地位

根据分销渠道,市场分为医院、药房、药店和零售药店、专业药店等。

2025年,药店和零售药店在全球市场上占据了重要的胰淀素类似物药物市场份额。由于代谢疗法是长期的并且由经常性需求驱动,因此它们在市场上占据主导地位。当需求增加时,零售网络提供最广泛的访问和最快的规模。付款人还经常通过首选零售网络引导处方以控制成本。这些因素以及报销流程使零售药店成为主要渠道。

- 例如,2025 年 3 月,诺和诺德更新了其计划,使符合条件的患者能够在自己选择的零售药房兑换每月 499 美元的 Wegovy 报销优惠,从而加强零售在分配代谢注射剂方面的作用。

在研究期间,专业药房领域预计将以 81.31% 的复合年增长率增长。

Amylin 类似药物市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Amylin Analog Drugs Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,为 1.099 亿美元,并在 2025 年保持领先地位,为 1.125 亿美元。在研究活动和报销计划不断增加的推动下,北美市场预计在预测期内将显着增长,此外,疾病患病率的增加和医疗保健支出的增加正在推动该地区的市场增长。

美国Amylin类似药物市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为2.351亿美元,约占全球市场的67.18%。

欧洲

欧洲预计未来几年将以 70.62% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 6270 万美元。由于区域卫生系统越来越关注降低心脏代谢风险,从而创造了对改善体重和代谢标志物的治疗的需求,预计该地区将经历强劲增长。

英国Amylin类似药物市场

2026 年英国市场预计约为 1310 万美元,约占全球市场的 3.74%。

德国Amylin类似药物市场

预计到2026年,德国市场规模将达到约1450万美元,相当于全球市场的4.15%左右。

亚太地区

预计2026年亚太地区将达到2420万美元,稳居第三大市场地区的地位。强大的患者群体基础、慢性病的流行以及新药的批准将推动该区域市场的增长。例如,2025 年 12 月,丹麦 Zealand Pharma A/S 与中国初创企业 OTR Therapeutics Co. Ltd 合作,通过一笔 3000 万美元的预付款扩大其口腔肥胖产品线。

日本Amylin类似药物市场

预计2026年日本市场规模约为530万美元,约占全球市场的1.53%。

中国胰淀素类似药物市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 640 万美元,约占全球销售额的 1.84%。

印度Amylin类似药物市场

2026年印度市场预计约为300万美元,约占全球收入的0.85%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 840 万美元。该地区的增长是由不断增长的投资和政府举措推动的。在中东和非洲,GCC 预计到 2026 年将达到 190 万美元。

南非 Amylin 类似药物市场

预计到2026年南非市场将达到约50万美元,约占全球收入的0.14%。

竞争格局

主要行业参与者

关注主要参与者的新产品发布以推动市场进步

全球市场的市场结构较为巩固,阿斯利康等公司占有较大的市场份额。这些公司的领先市场份额归因于临床管道的扩大、新产品的推出、战略收购和该行业的投资。

- 例如,2025年11月,辉瑞宣布完成对Metsera的收购。

全球市场上的其他著名参与者包括 Metsera, Inc.、Verdiva Bio Limited 和 Structure Therapeutics。预计这些公司将优先考虑技术进步、战略合作和新产品发布,以加强其在全球市场预测期内的地位。

主要胰岛淀粉样蛋白类似物药物公司名单简介

- 礼来公司(美国)

- 阿斯利康(英国。)

- 霍夫曼拉罗氏有限公司(瑞士)

- 艾伯维公司(美国)

- Metsera, Inc.(美国)

- Verdiva Bio 有限公司(英国)

- 结构治疗学(美国)

- 杭州赛风生物科技股份有限公司 (中国)

- 诺和诺德 A/S(丹麦)

主要行业发展

- 2025 年 12 月:Structure Therapeutics 宣布启动口服小分子胰淀素受体激动剂 ACCG-2671 治疗肥胖症的 1 期临床研究。

- 2025 年 11 月:礼来公司展示了评估 eloralintide 安全性和有效性的 2 期试验的积极结果,eloralintide 是一种每周一次的研究性选择性胰淀素受体激动剂。

- 2025 年 6 月:Metsera, Inc. 展示了 MET-233i 1 期临床试验的积极顶线数据,MET-233i 是一种超长效胰淀素类似物,旨在与该公司的 GLP-1 受体激动剂候选药物 MET-097i 组合。

- 2025 年 3 月:艾伯维公司 (AbbVie Inc.) 与 Gubra A/S 合作开发了 GUB014295,这是一种潜在的同类最佳长效胰淀素类似物,用于治疗肥胖症。

- 2024 年 3 月:Hoffmann-La Roche Ltd 与 Zealand Pharma 签订了一项许可协议,共同开发 petrelintide 并将其商业化,作为超重和肥胖患者的潜在基础疗法。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034年复合年增长率为63.64% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品、疾病适应症、给药途径、分销渠道和地区 |

|

经过 产品 |

· Symlin(普兰林肽) · CagriSema(卡格林肽 + 索马鲁肽) · 其他的 |

|

按疾病适应症 |

· 糖尿病 · 肥胖 · 其他的 |

|

按给药途径 |

· 口头 · 肠外注射 |

|

按分销渠道 |

· 医院药房 · 药店和零售药店 · 专业药房 · 其他的 |

|

按地区 |

· 北美(按产品、疾病适应症、给药途径、分销渠道和国家/地区) o 美国 o 加拿大 · 欧洲(按产品、疾病适应症、给药途径、分销渠道和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品、疾病适应症、给药途径、分销渠道和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品、疾病适应症、给药途径、分销渠道和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品、疾病适应症、给药途径、分销渠道和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 1.5 亿美元,预计到 2034 年将达到 180.003 亿美元。

2025年,市场价值为1.125亿美元。

预计该市场在预测期内将以 63.64% 的复合年增长率增长。

从产品来看,Symlin(普兰林肽)领域预计将引领市场。

代谢紊乱的日益流行正在推动市场的增长。

阿斯利康是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道