细胞凋亡检测市场规模、份额和行业分析,按产品类型(仪器、试剂盒和独立试剂及耗材)、按检测类型(Caspase 激活检测、基于膜联蛋白 V 的检测、DNA 片段 (TUNEL) 检测、线粒体功能障碍检测等)、按检测技术(流式细胞术、荧光显微镜、分光光度法、等),按最终用户(制药和生物技术公司、学术和研究机构、医院和临床研究实验室等)以及区域预测,2026-2034 年

主要市场见解

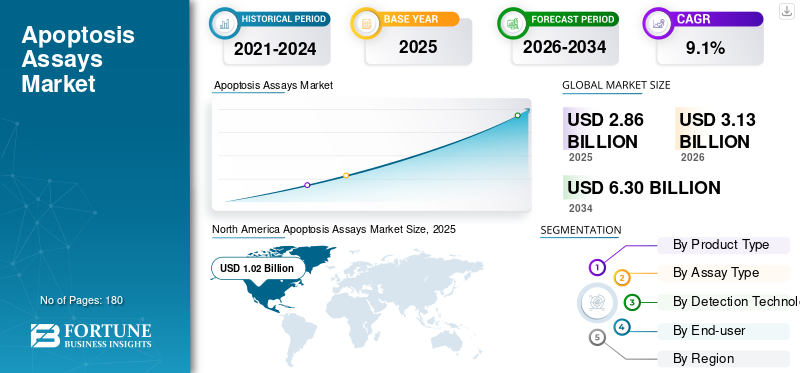

2025年,全球细胞凋亡检测市场规模为28.6亿美元。预计该市场将从2026年的31.3亿美元增长到2034年的63.0亿美元,预测期内复合年增长率为9.1%。北美在细胞凋亡检测市场占据主导地位,2025 年市场份额为 35.66%。

细胞凋亡检测包括试剂盒、独立试剂和消耗品等工具,以及用于检测和量化程序性细胞死亡的仪器。这些检测提供的读数包括磷脂酰丝氨酸外化 (Annexin V)、半胱天冬酶激活、DNA 片段化 (TUNEL) 和线粒体功能障碍。市场增长归因于对细胞凋亡检测的需求不断增长,作为临床前研究、药物筛选以及肿瘤学、自身免疫性疾病和毒理学高通量研究中检测程序性细胞死亡的研究工具。

此外,Thermo Fisher Scientific Inc.、Merck KGaA、Danaher 和 Revvity 凭借其强大的供应网络和全球影响力(在发达国家和发展中国家均设有办事处)占据了大部分市场份额。

下载免费样品 了解更多关于本报告的信息。

细胞凋亡检测市场要点

- 2025 年市场规模:28.6 亿美元

- 2026 年市场规模:31.3 亿美元

- 2034 年预测市场规模:63 亿美元

- 复合年增长率:2026-2034 年 9.1%

- 到 2025 年,北美将占据细胞凋亡检测市场的 35.66% 份额。

- 预计到 2026 年,流式细胞术领域将占据 35.2% 的市场份额。

- 预计到 2026 年,制药和生物技术公司领域将占市场的 42.6%。

北美

2025年北美地区达到10.2亿美元,占全球市场收入的35.66%。

亚太地区

预计到2026年,亚太地区将达到9.9亿美元,成为第二大区域市场。

欧洲

预计到 2026 年,欧洲将达到 7.4 亿美元,复合年增长率为 8.0%。

我们。

预计到2026年该市场将达到9.8亿美元,占全球收入的31.4%。

日本

预计到 2026 年,该市场规模将达到 2 亿美元,占全球收入的 6.4%。

阅读更多

细胞凋亡检测市场趋势

跨实验室的工作流程自动化将成为主要市场趋势

目前,已经转向工作流程自动化,包括样品制备、采集模板和基于云的分析/报告。这提高了筛选的可重复性,从而减少了对个体研究人员的依赖。

为此,主要参与者正在推出先进的仪器,这些仪器在通量、自动化挂钩和集成分析方面具有差异化,使非专家实验室更容易进行细胞凋亡面板。

- 例如,2023 年 6 月,BD 推出了 BD FACSDuet Premium 系统,这是一种用于临床自动化样品制备的机器人工具流式细胞术

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

扩大药物发现、毒理学和细胞治疗应用以推动市场增长

近年来,制药行业和生物技术公司对细胞凋亡检测的需求不断增加。这些测定可在药物发现和其他应用中跨 2D/3D 模型和高通量筛选提供快速且可解释的功效/毒性读数。

此外,对标准化检测和可重复分析的需求不断增长制药公司正在推动经过验证的细胞凋亡试剂盒以及细胞计数平台和基于云的分析解决方案的采用。因此,主要参与者正在参与与生命科学公司的合作以支持工作流程,从而促进全球细胞凋亡检测市场的增长。

- 例如,2022 年 8 月,BD 与 Labcorp 合作开发、制造和商业化基于流式细胞术的伴随诊断,用于将癌症患者与靶向治疗相匹配。

市场限制

实验室之间的数据可变性和协议敏感性限制了市场增长

在几种情况下,细胞凋亡读数会根据细胞类型、染色条件、荧光团选择、时间、补偿以及检测是否捕获早期或晚期细胞凋亡而出现很大差异。

这使得交叉研究的可比性变得困难并增加了重复运行。因此,许多买家对于扩大检测范围犹豫不决,因为在受监管的环境中方法协调非常耗时。预计这种情况将阻碍预测期内的市场扩张。

市场机会

多重、高内涵细胞凋亡分析可提供利润丰厚的增长机会

近年来,在同一实验中将细胞凋亡与表型、代谢状态和内化配对的现象激增。此外,支持成像的流式和光谱平台预计将支持更全面的细胞凋亡表征。

预计这将为主要参与者提供一个重要的机会,推出具有先进成像功能的仪器,从而扩大肿瘤学和医学领域筛查格式的采用。免疫学研究。

- 2021 年 6 月,Thermo Fisher Scientific Inc. 推出了 Invitrogen Attune CytPix 流式细胞仪,它将声学聚焦流式细胞术与高速成像相结合,用于分析荧光数据和明场细胞形态。

市场挑战

仪器成本高昂,挑战市场扩张

通常,流式细胞仪、荧光显微镜和高内涵系统等先进仪器价格昂贵。此外,维护和升级会增加高昂的成本,从而增加总体费用。

- 例如,2025年12月,LabX提到流式细胞仪的价格从5万美元到50万美元不等,具体取决于功能。

这些较高的成本限制了它们在学术实验室、小型生物技术和新兴国家的采用,预计这将在未来几年对市场扩张构成挑战。

细分分析

按产品类型

可重复性等优势推动套件细分市场增长

根据产品类型细分,市场分为仪器、试剂盒以及独立试剂和消耗品。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,试剂盒细分市场将占据主要市场份额。与组装试剂相比,试剂盒提高了可重复性。因此,“单盒”试剂盒是高度首选,其中时间、温度和染色条件强烈影响结果。预计这将推动该领域在预测期内的增长。

此外,独立试剂和消耗品领域预计在预测期内复合年增长率为 9.4%。

按检测类型

在初级筛选中广泛使用 Caspase 激活测定来驱动 Caspase 激活片段的生长

按检测类型,市场分为 caspase 激活检测、基于膜联蛋白 V 的检测、DNA 片段化 (TUNEL) 检测、线粒体功能障碍检测等。

到 2025 年,Caspase 激活测定细分市场占据最大的市场份额。该细分市场的增长归因于 Caspase 激活测定广泛用作药物发现中的初级筛选读数。此外,这些测定方法均质且适合平板,这进一步推动了它们的采用。此外,预计到 2026 年该领域将占据 36.3% 的份额。

此外,基于膜联蛋白 V 的检测领域预计在预测期内将以 9.4% 的复合年增长率增长。

通过检测技术

不断增长的细胞凋亡检测需求和频繁的产品推出推动流式细胞术细分市场的增长

按检测技术,市场分为流式细胞术、荧光显微镜、分光光度法等。

流式细胞术细分市场在 2025 年占据最大的市场份额。该细分市场的增长归因于主要参与者推出的产品数量不断增加,而细胞凋亡检测在测量人群异质反应方面的重要性日益增强。此外,预计到 2026 年该领域将占据 35.2% 的份额。

- 例如,2025 年 5 月,Thermo Fisher Scientific Inc. 推出了 Invitrogen Attune Xenith 流式细胞仪,这是一种用于免疫学和免疫肿瘤学研究的光谱支持系统。

此外,荧光显微镜领域预计在预测期内将以 9.1% 的复合年增长率增长。

按最终用户

研发活动的增加和制药业务的增长推动制药和生物技术公司细分市场的增长

根据最终用户,市场分为制药和生物技术公司、学术和研究机构、医院和临床研究实验室等。

2025 年,制药和生物技术公司在最终用户市场中占据主导地位。该领域的增长主要是由于制药公司数量的增加,这些公司正在推动研发计划并增加对细胞凋亡检测的需求。此外,到 2026 年,该部门的份额将达到 42.6%。

此外,学术和研究机构部门预计在预测期内复合年增长率为 9.0%。

细胞凋亡检测市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Apoptosis Assays Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美地区的主要收入在 2024 年为 9.3 亿美元,并于 2025 年达到 10.2 亿美元。这一增长主要得益于 NIH 资助的广泛学术研究以及制药公司在该地区的集中。

- 例如,2025 年 8 月,Cross River Therapy 报告称,美国拥有 5,000 多家制药公司。

美国细胞凋亡检测市场

2026年,美国市场预计将达到9.8亿美元,占全球市场收入的31.4%。

欧洲

预计欧洲未来几年的增长率将达到 8.0%,位居全球第三,到 2026 年将达到 7.4 亿美元。德国、英国和法国等国家越来越多地投资于转化研究、肿瘤学临床试验和毒理学测试,从而推动了对细胞凋亡检测的需求。

英国细胞凋亡检测市场

预计到2026年,英国市场将达到1.4亿美元,占全球市场收入的4.5%。

德国细胞凋亡检测市场

预计到2026年,德国细胞凋亡检测市场规模将达到约1.5亿美元,约占全球收入的4.9%。

亚太地区

2026年,亚太地区预计将达到9.9亿美元,成为全球第二大市场。

日本细胞凋亡检测市场

预计2026年日本将达到2亿美元,约占全球收入的6.4%。

中国细胞凋亡检测市场

到2026年,中国的细胞凋亡检测市场价值将达到3.8亿美元,占细胞凋亡检测市场12.1%的份额。

印度细胞凋亡检测市场

预计到2026年,印度细胞凋亡检测市场规模将达到1.1亿美元,占全球行业的3.6%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现适度增长。预计到 2026 年,拉丁美洲市场价值将达到 1.7 亿美元。这一增长归因于政府为改善这些地区的研发情况而加大的支持力度。

GCC 细胞凋亡检测市场

预计到 2026 年,GCC 细胞凋亡检测市场将达到 0.8 亿美元,占全球市场份额的 2.4%。

竞争格局

主要行业参与者

广泛的端到端解决方案组合可增强主要参与者的市场地位

2025 年,Thermo Fisher Scientific Inc.、Merck KGaA 和 Danaher 占据全球细胞凋亡检测市场份额最高。这种主导地位归因于这些公司的细胞凋亡检测试剂盒、跨越试剂和先进仪器的多元化产品组合。

Revvity 和 BD 等其他主要参与者不断推出新仪器和套件,这对于制药和 CRO 客户在竞争激烈的环境中增加市场份额至关重要。

主要细胞凋亡检测公司名单简介

- 赛默飞世尔科技公司(我们。)

- Bio-Rad 实验室有限公司(我们。)

- BD(我们。)

- 活力(我们。)

- 丹纳赫(美国)

- 普洛麦格公司(我们。)

- Takara Bio Inc.(日本)

- 恩佐生物化学公司(美国)

- 比奥腾(美国)

- 美国生物(美国)

主要行业发展

- 2025 年 8 月:Revvity 推出 pHSense 试剂,为药物发现内化研究提供准确、高通量和可扩展的见解。

- 2024 年 11 月:Revvity 与 Scale Biosciences 合作,推出了用于高参数单细胞蛋白质分析的 TotalSeq Phen Bathroom 解决方案,以识别免疫学和肿瘤学研究中的罕见细胞亚型。

- 2024 年 3 月:Beckman Coulter, Inc. 推出了用于研究用途的 CytoFLEX 纳米流式细胞仪,包括细胞凋亡测定。

- 2023 年 12 月:丹纳赫完成了对 Abcam plc 的收购,以获得其细胞凋亡试剂盒产品组合。

- 2022 年 9 月:BD 推出了 BD Research Cloud,这是一种基于云的软件解决方案,可简化免疫学、病毒学、肿瘤学和传染病研究的流式细胞术工作流程。

报告范围

该报告对所有细分市场进行了全面分析,包括关键驱动因素、趋势、机遇、限制和挑战。它还提供了有关技术进步、新产品发布、关键行业发展、公司市场份额分析和知名公司概况的重要见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、检测类型、检测技术、最终用户和地区 |

|

按产品类型 |

· 乐器 · 套件 · 独立试剂和耗材 |

|

按检测类型 |

· Caspase 激活检测 · 基于膜联蛋白 V 的检测 · DNA 片段化 (TUNEL) 检测 · 线粒体功能障碍检测 · 其他的 |

|

经过 检测技术 |

· 流式细胞术 · 荧光显微镜 · 分光光度法 · 其他的 |

|

按最终用户 |

· 制药和生物技术公司 · 学术与研究机构 · 医院和临床研究实验室 · 其他的 |

|

按地理 |

· 北美(按产品类型、检测类型、检测技术、最终用户和国家/地区) o 美国(产品类型) o 加拿大(产品类型) · 欧洲(按产品类型、检测类型、检测技术、最终用户和国家/次区域) o 德国(产品类型) o 英国(产品类型) o 法国(产品类型) o 西班牙(产品类型) o 意大利(产品类型) o 斯堪的纳维亚半岛(产品类型) o 欧洲其他地区(产品类型) · 亚太地区(按产品类型、检测类型、检测技术、最终用户和国家/次区域) o 中国(产品类型) o 日本(产品类型) o 印度(产品类型) o 澳大利亚(产品类型) o 东南亚(产品类型) o 亚太地区其他地区(产品类型) · 拉丁美洲(按规模、程序、最终用户和国家/次区域) o 巴西(产品类型) o 墨西哥(产品类型) o 拉丁美洲其他地区(产品类型) · 中东和非洲(按产品类型、检测类型、检测技术、最终用户和国家/次区域) o GCC(产品类型) o 南非(产品类型) o 中东和非洲其他地区(产品类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 28.6 亿美元,预计到 2034 年将达到 63 亿美元。

2025年,北美市场价值为10.2亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 9.1%。

到 2025 年,套件细分市场按产品类型领先。

推动市场的关键因素是不断扩大的药物发现应用等。

Thermo Fisher Scientific Inc.、Merck KGaA 和 Danaher 是市场上的一些主要参与者。

2025 年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。