建筑照明市场规模、份额和应用分析,按产品类型(LED 照明、荧光灯、白炽灯、卤素灯、智能照明等)、按技术(有线和无线)、按安装类型(新安装和改造安装)、按应用(室内照明、室外照明、建筑照明、装饰照明等)、按最终用户(住宅、商业、工业、机构、酒店和其他)和区域预测,2026 - 2034

主要市场见解

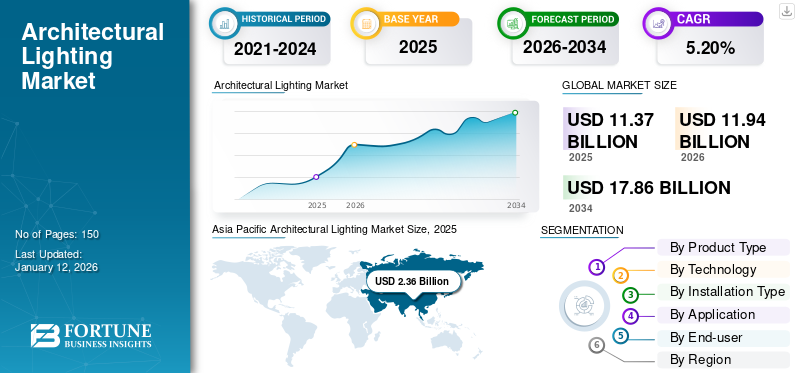

2025 年,全球建筑照明市场规模为 113.7 亿美元。预计该市场将从 2026 年的 119.4 亿美元增长到 2034 年的 178.6 亿美元,预测期内复合年增长率为 5.20%。 2025 年,亚太地区以 24.90% 的份额主导全球建筑照明市场。

建筑照明行业包括设计、生产和部署照明系统,以增强建筑物和空间的美学和功能特征。它包括用于住宅、商业、工业、机构、酒店和其他环境的广泛产品。市场的主要驱动因素包括对节能解决方案不断增长的需求、越来越多的采用LED照明,并日益关注创造性的集成建筑设计。

由于供应链问题和项目延误,COVID-19 大流行导致市场暂时中断。然而,由于对健康、安全和自动化的担忧日益增加,这场危机也加速了从传统照明解决方案向智能和非接触式照明解决方案的转变。

该市场的主要参与者包括 Signify Holding、OSRAM GmbH、Cree Lighting、Cooper Lighting LLC、Lutron Electronics、Hubbell、ERCO Lighting、Zumtobel Group、TRILUX Lighting Ltd.、Fagerhult 和 Acuity Inc。

下载免费样品 了解更多关于本报告的信息。

建筑照明市场要点

- 2025 年市场规模:113.7 亿美元

- 2026 年市场规模:119.4 亿美元

- 2034 年预测市场规模:178.6 亿美元

- 复合年增长率:2026-2034 年 5.20%

- 2025 年,亚太地区以 24.90% 的份额主导全球建筑照明市场。

- 预计2026年LED照明领域将占市场份额38.16%。

- 预计到 2026 年,无线领域将占据 52.54% 的主导市场份额。

北美

2025年北美市场估值为33.1亿美元,占全球收入的34.90%,预计2026年将达到34.5亿美元。

欧洲

2025年,欧洲占据全球市场的24.90%,估值达到23.6亿美元,预计2026年将增长至24.9亿美元。

亚太地区

2025年亚太地区市场规模达到23.6亿美元,占市场总收入的24.90%,预计2026年将达到24.9亿美元。

我们。

预计到2026年美国市场将达到20.1亿美元。

日本

预计到2026年日本市场将达到5.7亿美元。

阅读更多

人工智能 (AI) 的影响

人工智能(AI)正在通过促进根据用户行为和环境条件进行调整的先进照明系统来改变市场。人工智能通过自动照明控制、占用检测和日光集成等功能提高能源效率和用户体验。例如,

- IBM 最近的一项研究显示,能源和公用事业领域 74% 的公司正在采用人工智能来应对数据相关的挑战。这种采用预计将提高运营效率并减少对环境的影响。

这些功能支持对建筑照明不断增长的需求。人工智能的快速集成预计将推动产品创新、提高运营效率并为整个行业带来更高的价值。

互惠关税的影响

互惠关税增加了进口原材料和成品的成本,对市场产生了显着影响灯光产品。例如,

- 美国对进口零部件征收关税预计将使生产成本增加约 4% 至 6%,对消费电子领域影响显着。

这些关税扰乱了全球供应链,导致制造商的交货时间延长并提高了生产成本。作为回应,许多公司正在重新评估其采购策略,并寻找本地或区域供应选项以降低风险。因此,这些增加的成本会转嫁给最终用户,可能会影响项目预算并减缓某些地区的市场增长。

建筑照明市场趋势

对节能和可持续照明的需求飙升推动市场增长

对节能和可持续照明解决方案不断增长的需求推动了市场的发展。日益严重的环境问题和能源法规的收紧鼓励建筑师和开发商优先考虑减少能源消耗和碳排放的照明系统。发光二极管 (LED) 技术、智能照明控制和日光集成已成为实现这些可持续发展目标的重要工具。例如,

- 2024年9月,根据国际能源署的数据,建筑占全球能源消耗的30%和温室气体排放的25%。实施智能技术可减少高达 70% 的办公能源使用量,支持建筑、工程、施工和运营 (AECO) 专业人员实现成本效益和可持续发展目标。

除了符合法规外,节能照明还有助于长期节省成本并提高建筑性能,使其成为商业和住宅项目的明智选择。此外,LEED 和 BREEAM 等绿色建筑认证计划日益影响可持续照明实践的采用。对可持续性的日益关注也推动了产品创新并影响整个市场的购买决策。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

智能照明与楼宇自动化系统的集成引领市场

将智能照明系统与楼宇自动化技术相结合,推动了建筑照明市场的增长。这些系统可以根据占用情况、日光水平和用户偏好进行集中控制、实时监控和自动照明调整。这种集成提高了现代建筑的能源效率、用户舒适度和操作灵活性。

此外,物联网和无线通信的进步加速了智能照明解决方案在各个领域的采用。这些照明系统被组合到楼宇管理平台中,以优化性能并降低维护成本。不断增长的需求智能建筑预计解决方案将进一步大大提振市场。例如,

- Ekinex S.p.A.估计,全球智能照明市场将从2020年的134亿美元增长到2025年的300亿美元以上,复合年增长率为18%,这是市场扩张的有力指标。

市场限制

高昂的初始成本和集成挑战限制了市场扩张

部署先进的照明系统通常需要大量的前期投资,这限制了市场。这种财务障碍可能会减缓采用速度,尤其是在预算有限的中小型项目中。将智能照明技术与现有楼宇自动化系统集成需要专门的技术知识。这些挑战可能导致更长的安装时间和更高的劳动力成本,进一步影响项目的可行性。因此,这些因素阻碍了市场渗透并限制了建筑照明解决方案的广泛部署。

市场机会

以人为本的照明需求不断增长创造了新的市场机会

不断增长的需求以人为本的照明(盐酸) 解决方案为扩大建筑照明市场提供了重要机会。例如,

- 根据我们的数据,2024年全球以人为本的照明市场规模为35.3亿美元,预计2025年将达到42.3亿美元。预计到2032年将增长至220.7亿美元,预测期内复合年增长率为26.6%。

HCL 系统旨在模仿自然光模式,有助于调节日常节奏并促进身心健康。随着人们越来越认识到照明对各种环境中的健康和生产力的影响,对此类解决方案的需求不断增长。

这种方法可以提高用户满意度、提高性能并减少专业环境中的缺勤情况。此类照明解决方案还通过优化能源使用和减少环境影响来支持可持续发展目标。随着最终用户对居住者健康的关注不断增加,以人为本的照明 预计将在加速市场增长方面发挥至关重要的作用。

分割分析

按产品类型

LED 照明因其卓越的能源效率和成本效益而占据主导地位

根据产品类型,市场分为LED照明、荧光照明、白炽照明、卤素照明、智能照明等。

LED照明领域预计到2026年将占市场的38.16%。由于其优越的能源效率、更长的使用寿命和不断下降的成本,预计将以最高的复合年增长率增长,使其成为新建和改造项目的首选。例如,

- 根据 UNFCCC,LED 灯的能耗比传统白炽灯泡少 75%。它们的能耗还比紧凑型荧光灯 (CFL) 少 50%,凸显了它们在降低能耗方面的效率。

智能照明占据第二大份额,因为它提供增强的控制、定制和集成功能,支持对智能建筑解决方案和能源管理不断增长的需求。

按技术

由于易于安装和物联网兼容性,无线领域处于领先地位

根据技术,市场分为有线和无线。

无线细分市场预计到 2026 年将占据 52.54% 的主导市场份额,并且由于其易于安装、灵活性和与其他设备的兼容性,预计将以最高的复合年增长率增长。物联网和智能建筑系统。这些解决方案降低了基础设施成本并实现了可扩展的照明网络,使其对新建和改造安装具有吸引力。

有线部分由于其可靠性、稳定的连接性以及适用于必须保持一致性能的大型照明装置而占有重要份额。

按安装类型

在城市化和建筑增长的推动下,新安装领域占据最大的市场份额

按安装类型划分,市场分为新安装和改造安装。

到 2026 年,由于持续的城市化以及商业和住宅建筑的建设,预计新安装领域将以 60.07% 的份额引领市场,并且预计在研究期间增长最快。新项目采用了最新技术,推动节能和智能照明系统的采用。

由于大量的现有建筑需要升级以提高能源效率、遵守法规并在不完全重建的情况下提高照明质量,改造安装部分保持着很大的份额。

按申请

室内照明领域占据主导地位,因为它在增强功能和美观方面发挥着至关重要的作用

根据应用,市场分为室内照明、户外照明、建筑照明、装饰照明等。

由于最终用户的广泛使用,室内照明在市场上占据主导地位,其中照明极大地影响了功能和美观。室内照明在提高用户舒适度和能源管理方面的关键作用有助于其保持领先地位。

在城市基础设施、公共安全和照明领域投资增加的推动下,户外照明预计将以最高的复合年增长率增长。智慧城市需要先进、节能和自适应外部照明解决方案的举措。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

可持续发展指令推动商业部门领先

根据最终用户,市场分为住宅、商业、工业、机构、酒店等。

商业领域引领市场,由于广泛采用节能和智能照明以降低运营成本并改善居住体验,预计将以最高的复合年增长率增长。商业建筑的大型项目和不断增长的可持续发展要求进一步推动了该领域的增长。

住宅领域占据第二大份额,因为房主越来越多地寻求节能、智能照明解决方案,以提供便利、个性化和改善家居美观。

建筑照明市场区域前景

按地区划分,我们对北美、亚太地区、欧洲、中东和非洲以及南美市场进行了研究。

亚太地区

Asia Pacific Architectural Lighting Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模达到23.6亿美元,占市场总收入的24.90%,预计2026年将达到24.9亿美元。亚太地区在市场中占据主导地位,由于中国、日本、印度和韩国等国家快速的城市化、工业化和基础设施发展,预计亚太地区的复合年增长率最高。越来越多的政府举措促进能源效率和绿色建筑实践,推动了商业和住宅领域对先进照明解决方案的需求。此外,智能照明技术的日益普及和有利的监管框架进一步支持了该地区的市场扩张。此外,不断增长的中产阶级人口和不断增加的建筑活动也促进了强劲的增长。日本市场预计到2026年将达到5.7亿美元,中国市场预计到2026年将达到7.2亿美元,印度市场预计到2026年将达到4.7亿美元。

北美

2025 年,北美市场估值为 33.1 亿美元,占全球收入的 34.90%,预计到 2026 年将达到 34.5 亿美元。该地区受益于成熟的建筑和改造活动、高度的可持续发展意识以及 LEED 认证等监管合规性。此外,美国对智慧城市计划和基础设施升级的持续投资继续支持市场的稳定增长。预计到 2026 年,美国市场将达到 20.1 亿美元。例如,

- 2025 年 5 月,Illuminate CLE 第一阶段在克利夫兰公共广场落成,作为一个永久性的建筑一体化照明装置。该项目突出了设计和技术专业知识的结合。

欧洲

2025年,欧洲占据全球市场的24.90%,估值达到23.6亿美元,预计到2026年将增长至24.9亿美元。LED和智能照明技术在商业、住宅和公共基础设施中的广泛采用推动了市场需求。此外,该地区成熟的建筑市场和对绿色建筑认证的关注继续促进了建筑照明的投资。英国市场预计到2026年将达到5.9亿美元,而德国市场预计到2026年将达到5.1亿美元。

中东和非洲 (MEA) 以及南美洲

2025年,中东和非洲市场规模为7.7亿美元,占全球需求的8.10%,预计到2026年将增长至7.9亿美元。由于经济不确定性和基础设施发展步伐放缓,中东和非洲(MEA)和南美洲地区预计市场增长放缓。对先进照明技术和智能系统的认识和采用有限也限制了市场的扩张。

世界其他地区

拉丁美洲在全球市场中保持着强劲的地位,2025年达到6.7亿美元,占7.10%份额,预计2026年将达到6.8亿美元。

竞争格局

主要市场参与者

主要参与者专注于推出新产品以巩固其市场地位

玩家们正在推出新产品,通过利用技术进步、满足多样化的消费者需求并保持领先于竞争对手来增强其市场定位。他们优先考虑产品组合增强以及战略合作、收购和合作伙伴关系,以加强其产品供应。此类战略产品的发布有助于公司在快速发展的环境中保持和扩大其市场份额。

研究公司长名单(包括但不限于)

- 昕诺飞控股(荷兰)

- 欧司朗有限公司(德国)

- 科锐照明(我们。)

- 库珀照明有限责任公司(爱尔兰)

- 路创电子(美国)

- 哈贝尔(我们。)

- ERCO照明(德国)

- 奥德堡集团(奥地利)

- TRILUX照明有限公司(德国)

- 法格胡特(瑞典)

- 敏锐度公司(美国)

- 贝加(德国)

- 沃德照明(美国)

- 卢克西特(美国)

- 阿图罗·阿尔瓦雷斯(西班牙)

- Delta Light(比利时)

- iGuzzini(意大利)

- 索拉(美国)

- 首尔半导体(韩国)

- 还有更多..

主要行业发展

- 2025年5月-Pinnacle Architectural Lighting 和 Anthology Woods 推出了 Renew 线性照明系列。该产品系列将高性能照明与经 FSC 认证的可持续木质材料相结合,展示了技术精度和环境管理。

- 2025年4月-朗讯照明推出了 Mix85 灯具系列,专注于质量、创新和可持续设计实践。该产品可确保高照明性能和最小的环境足迹。

- 2025年1月-美国建筑照明推出QBIX建筑壁灯系列。该系列具有可配置的光学器件和双向照明,可增强各种建筑应用的视觉美感和功能。

- 2024年12月-海福乐推出了建筑照明系列,包括九个系列,针对各种照明应用和设计要求进行了个性化定制。该系列包括筒灯、聚光灯和洗墙灯,可在室内空间提供灵活的照明解决方案。

- 2024年9月-Signify 向印度尼西亚市场推出了 WiZ 智能照明系列。该即插即用解决方案为用户提供了 1600 万种颜色选项和动态白光到色谱,满足对智能和可定制家居照明不断增长的需求。

报告范围

建筑照明市场报告重点关注龙头企业、产品类型、产品应用等关键方面。此外,该报告还提供了对市场趋势分析的见解,并重点介绍了重要的应用程序发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预计年份 |

2026年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

单元 |

价值(十亿美元) |

|

|

增长率 |

2026 年至 2034 年复合年增长率为 5.20% |

|

|

分割 |

按产品类型

按技术

按安装类型

按申请

按最终用户

按地区

|

|

|

报告中介绍的公司 |

|

|

常见问题

预计到 2034 年,市场规模将达到 178.6 亿美元。

2026年,市场规模为119.4亿美元。

预计该市场在预测期内将以 5.20% 的复合年增长率增长。

从应用来看,室内照明领域引领市场。

对节能和可持续照明解决方案的需求不断增长是推动市场增长的关键因素。

Signify Holding、OSRAM GmbH、Cree Lighting、Cooper Lighting LLC 和 Lutron Electronics 是市场上的顶级参与者。

到 2025 年,亚太地区将占据全球建筑照明市场的 24.90% 份额,预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道