建筑服务市场规模、份额和行业分析,按解决方案类型(建筑和项目管理、城市规划、室内设计、工程服务等)、最终用户(住宅、政府和教育、医疗保健、制造和基础设施等)以及区域预测,2026-2034

主要市场见解

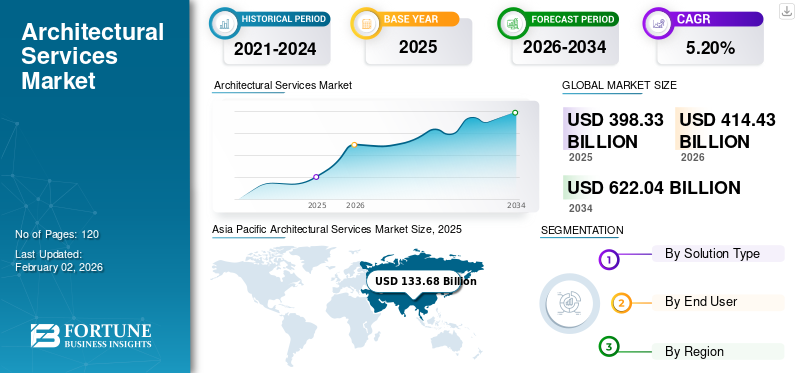

2025年全球建筑服务市场规模为3983.3亿美元,预计将从2026年的4144.3亿美元增长到2034年的6220.4亿美元,预测期内复合年增长率为5.20%。 2025年,亚太地区以33.60%的份额主导全球市场。

该市场在许多领域提供广泛的专业服务,从建设项目的规划和设计到施工、项目管理以及环境可持续性和遵守监管结构等领域的专业咨询。住宅、商业、政府和基础设施部门等众多最终用户的出现,推动了对创新、功能性和可持续建筑的需求。基于这些趋势,由于城市化速度的加快和对环境可持续选择的需求增加,再加上数字软件和工具的创新,预计该市场将经历强劲增长建筑信息模型(BIM)和虚拟现实。

市场上很少有主要参与者包括 Gensler、AECOM 和 Perkins&Will 等跨国公司,以及有能力通过专业工作、当地知识和专业知识主导当地市场的本地公司。

COVID-19 大流行打乱了项目时间表并造成商业项目的缺乏;然而,它也促进了在线/远程协作的增加以及对可持续设计的新投资。随着经济重新开放,市场复苏的机会增加,特别强调弹性和适应性强的建筑成果。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

生成式人工智能通过提高效率、促进创新和促进可持续设计实践来推动转型

生成式人工智能正在通过提高效率、创新和可持续性来改变建筑合作伙伴、慈善家和相关领域的全球市场。通过结合 Autodesk Forma 或 DALL-E 等工具,在几秒钟内评估和利用大量设计、评估其影响、优化材料使用并提供实时数据,建筑师能够开发节能解决方案,同时促进合规性。技术的进步正在优化工作流程,缩短时间(即以小时为单位的体积研究),并鼓励人们采用与当前全球绿色建筑运动相一致的可持续实践(提供有关环境影响的证据以及材料和环保产品的建议)。建筑师们对此存在担忧人工智能由于其将探索、创造力以及结构理解和知识结合在一起的能力,它取代了他们的工作。然而,生成式人工智能工具并不是一种威胁,因为它是一种协作工具,支持建筑师的经验和价值的输出。此外,必须评估与数据隐私和设计披露或透明度相关的道德考虑的作用。

市场动态

建筑服务市场趋势

对可持续材料和智能设计以实现高效施工的需求不断增长

由于对可持续建筑的需求不断增长,市场正在适应新的可持续和智能设计解决方案,城市设计正在转向环保解决方案。通过使用建筑信息模型(BIM)、生成式人工智能设计和虚拟现实,不同的方法被嵌入到操作中以加速设计迭代过程,因为它为客户提供了更复杂的项目可视化。

使用预制部件来减少预算和时间的模块化建筑的兴起与可持续发展目标相一致。生长智慧城市概念,特别是在亚太和中东地区,也是市场的新兴趋势。这使得建筑师能够在数据驱动的设计空间中工作,并成为民族志方法的一部分。它还正在迅速将建筑师转变为技术驱动的设计师。

市场驱动因素

城市化和环境意识提高了对可持续建筑解决方案的需求

快速的城市化,特别是在亚太和中东等发展中经济体,由于人口和城市移民的增加,推动了对新住宅、商业和基础设施项目的需求。政府主导的举措(包括智慧城市计划和经济适用住房计划)等因素进一步扩大了市场,因为它专注于创新城市发展和可持续基础设施。

此外,生成式人工智能和建筑信息模型 (BIM) 等技术进步提高了设计完整性,压缩了项目时间,并通过刺激需求(尤其是寻求效率和成本节约的客户)开辟了数据驱动解决方案的前景。环保意识的增强增加了对注重绿色原则的建筑的需求,LEED 和 BREEAM 等认证已成为住宅、医疗保健和公共部门最终用户的必需品。此外,包括交通和教育设施在内的公共基础设施支出的增加代表着利润丰厚的增长,特别是在北美和欧洲地区,表明建筑服务市场持续增长。

市场限制

经济波动和过时技术的使用限制了市场增长

许多分散在全球的监管制度(改变建筑规范、分区计划、法规等的要求)使建筑公司难以管理合规流程和成本,从而导致延误。此外,市场还面临与经济波动相关的问题,包括建筑材料成本上涨、利率上升及其对客户风险投资的影响,特别是在南美洲等经济和货币状况不稳定的国家。除了这些经济限制之外,不同形式的技术,例如生成式人工智能、建筑信息模型和虚拟现实工具的集成成本较高,这为中小型企业的竞争力设置了额外的障碍。

增长的另一个障碍,特别是在非洲等发展中地区,是缺乏训练有素的建筑师和工程师,他们能够使用传统设计和当代建筑服务实践所需的新数字工具。许多公司继续依赖过时的流程,对采用新方法产生阻力。此外,对数据隐私的担忧阻碍了建筑师使用数字工具,从而减缓了创新并限制了市场增长。

市场机会

劳动力短缺和成本压力推动异地施工,改变建筑服务实践

模块化和预制建筑的兴起可归因于旨在解决传统建筑问题的几个因素。在场外施工中,在工厂控制的环境中创建模块化或面板系统等组件可以缩短施工时间,更好的质量控制,并减少受变量(例如天气)的影响。这反过来又可以提高制造过程的一致性和更好的成本可预测性。这种效率对面临劳动力短缺、材料成本上涨和严格的项目期限的行业有吸引力模块化结构以及对商业、教育、医疗保健和住宅项目有吸引力的预制解决方案。

向场外施工的转变影响着市场,需要建筑师采用新的技能、设计方法和模型。模块化或预制系统的设计需要独特的视角。建筑师需要强调标准化和模块化,同时确保建筑设计与制造过程的协调。这通常需要准备厂房内模块、运输和 MEP 系统之间的连接。因此,公司正在开发这些技能,并越来越多地投资于培训和专业知识,以保持市场竞争优势并满足客户对更高效施工方法的需求。

细分分析

按解决方案类型

施工和项目管理在按时、按预算交付大型项目方面处于领先地位

该市场按解决方案类型分为建筑和项目管理、城市规划、室内设计、工程服务等。

预计到 2026 年,建筑和项目管理领域将占据市场主导地位,份额为 34.09%,这主要是由于其在大型住宅、商业和基础设施项目的整体协调和成功交付中发挥的主导作用。该部分涉及监督时间表、预算、资源分配和质量控制,以确保项目高效完成并符合客户规格。

随着政府和开发商越来越重视可持续城市发展和智慧城市项目,特别是在城市化地区,城市规划在预测期内将经历大幅增长。

预计室内设计领域在预测期内将以最高的复合年增长率增长。这种增长是由潜在机会推动的,主要是由于用户对住宅和商业建筑项目中定制的、有吸引力的和功能性空间的需求。与奢侈品和可持续发展相关的趋势进一步推动了这种需求。

工程服务是一个至关重要的部分,因为大型项目需要专家来确保项目的结构完整性并提供技术专业知识。此外,工程服务在所有类型项目中使用和集成的复杂行业中发挥着至关重要的作用。

其他专业服务,如建筑咨询、建筑规范建议和咨询、法律合规要求建议,以及 BIM 和 AR/VR 等创新新技术,都属于这一类。这些服务带来了前所未有的收入增长,很大程度上是由于监管机构的需求、建筑法规和立法方面的监管专业知识,以及客户将新技术融入其设计工作的需求。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于大型公共项目和城市发展的大量投资,制造业和基础设施占据主导地位

市场按最终用户细分为住宅、政府和教育、医疗保健、制造和基础设施等。

预计到 2026 年,制造和基础设施领域将以 35.05% 的份额主导市场。其需求受到城市化地区大规模公共基础设施和工业项目的推动,这些项目在交通和能源开发方面获得了大量投资。

由于住房需求带动就业,住宅市场保持正增长,并且似乎未受到近期经济动荡的影响。这是由于人口增长和城市化推动了对豪华或多户住宅开发的经济适用房的需求。

政府和教育领域预计将以最高的复合年增长率增长。这一增长是由教育设施、智慧城市和可持续公共基础设施方面公共支出的增加推动的,这表明需要长期投资以获得更广泛的社会效益。由于人口老龄化和医疗保健现代化,对医院和诊所等专业医疗保健建筑的需求正在稳步增长。

其他细分市场在零售、酒店和其他利基领域具有特定的垂直领域,由于消费者对体验空间和连接的需求增加,零售业考虑通过独特和可持续的设计对混合用途建筑和酒店进行适应性再利用,因此也在增长。

建筑服务市场区域前景

从地理上看,市场分为亚太地区、北美、欧洲、南美以及中东和非洲。

亚太地区

Asia Pacific Architectural Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,在快速城市化、人口增长和基础设施广泛发展的推动下,亚太地区建筑服务市场估值为 1336.8 亿美元,占全球收入的 33.60%,预计到 2026 年将达到 1396.2 亿美元。对公寓的需求不断增长,酒店发展中国家的建筑、餐馆、商业和工业空间依然强劲。随着各国建设现代交通系统和公共设施以提高生活质量,政府对智慧城市举措和可持续城市发展的投资进一步支持经济增长。建筑信息模型 (BIM) 和生成式人工智能等新技术的采用也越来越多,这使得建筑设计交付速度更快。同时,该地区致力于绿色建筑,鼓励 AEC(建筑、工程和施工)咨询服务市场的增长。日本市场预计到2026年将达到258.1亿美元,中国市场预计到2026年将达到547.6亿美元,印度市场预计到2026年将达到184.8亿美元。

下载免费样品 了解更多关于本报告的信息。

由于其创世界纪录的城市开发项目以及政府支持的与智慧城市、高铁和大众公共交通相关的基础设施举措,中国的建筑服务行业持续增长。对住宅和商业空间的需求仍然较高,随着客户对绿色建筑标准和能源效率的询问越来越多,建筑环境等领域的可持续性也越来越受到关注。 BIM 和人工智能设计工具等技术推动了行业的发展,随着各国面临复杂的制度体系来评估监管合规结果,对遗产保护和监管咨询领域专家的需求不断增长。

[UhJsDWxq 先生]

北美

2025 年,北美地区对全球市场的贡献率为 28.50%,估值为 1136.6 亿美元,预计 2026 年将达到 1177 亿美元。北美地区拥有引人注目的住宅、医疗保健和基础设施项目,在技术的推动下,推动了建筑服务的显着增长。人们关注可持续建筑,包括对 LEED 等绿色建筑认证不断增长的需求,这有助于推动商业机会。新兴技术(包括生成式人工智能和数字双胞胎)有助于提高项目效率并增强客户参与度。此外,建筑规范咨询和推动过时基础设施现代化等专业服务为北美市场的顾问提供了额外的巨大机会。预计到2026年美国市场将达到930.3亿美元。

南美洲

南美洲的建筑服务是由住宅和工业领域的基础设施投资和城市扩张推动的。政府投资经济适用房和公共基础设施项目(特别是与交通网络相关的项目)以推动市场向前发展。该行业拥抱创新设计,使用可持续材料和节能建筑。 BIM 等技术正在被采用,但由于成本高昂,采用受到限制。包括监管咨询在内的专业服务可以帮助在分散的建筑规范框架内启动项目。南美洲新市场的出现有利于重新设计,因为这些地区继续塑造和定义城市足迹。

欧洲

2025 年,欧洲市场规模为 847.1 亿美元,占全球市场份额的 21.30%,预计到 2026 年将达到 879.9 亿美元。前瞻性项目是欧洲市场的特征,但一些最引人注目的发展是历史性改造,这些改造在认识到历史需求的同时刷新了过去的建筑。总体而言,住宅和商业建筑以及教育设施和医疗保健领域的公共部门投资需求稳定。此外,欧洲市场注意到新技术(例如 VR/AR 和 BIM)的引入,使设计可视化,并为从场地布局到现有条件输出的设计元素提供更好的保证。在日益严格的监管要求的推动下,综合生态战略和节能设计方法最近得到了大力采用。因此,由于该地区复杂的监管环境,对专业监管服务(通过顾问、合作伙伴或共同设计)的需求持续存在,包括监管服务、历史修复和其他遗产服务。到2026年,英国市场预计将达到184.1亿美元,而德国市场预计到2026年将达到208.5亿美元。

中东和非洲

2025 年,中东和非洲市场达到 405.3 亿美元,占市场总收入的 10.20%,预计 2026 年将达到 425.7 亿美元。雄心勃勃的基础设施项目推动着中东和非洲市场,包括智慧城市和主要商业开发计划。对独特建筑特征的渴望推动了市场的发展,同时人们越来越重视城市规划的可持续性,投资得到政府的支持,并与各个公共部门领域的经济多元化的更广泛的努力相结合。生成式人工智能和BIM等技术越来越多地被利用,以确保更好的设计效率,同时满足项目的环境条件。对专业服务的需求不断增加,特别是与复杂的监管框架和审批流程相关的可持续性和法律合规问题。

竞争格局

主要行业参与者

领先公司凭借多元化的项目专业知识和先进技术的采用来推动市场

该市场深受 Gensler、AECOM、Perkins&Will、HDR 和 Foster + Partners 等公司的影响。这些公司因其多样化的投资组合而取得了巨大成功,因为他们在每种项目类型上都积累了更深入的专业知识。作为杰出的公司,他们不断创新并为行业树立标杆,大规模执行商业、住宅、基础设施和可持续设计项目。这些公司可以获得建筑信息模型、生成式人工智能和虚拟现实等行业标准,以实现创新解决方案,满足环保和智能设计的不断增长的需求。通过全球运营,这些公司可以满足区域需求,利用可持续和监管要求作为竞争优势。市场上的其他区域参与者更加专业,包括亚太地区的 Nikken Sekkei 和中东的 Zaha Hadid Architects,其项目通过区域定制且通常是标志性的建筑为市场带来多样性。

研究公司长名单(包括但不限于)

- 根斯勒(我们。)

- AECOM(美国)

- 帕金斯威尔(美国)

- 高动态范围(我们。)

- 凯迪斯(荷兰)

- 斯韦科(瑞典)

- HKS(美国)

- 日建设计(日本)

- 斯坦泰克(加拿大)

- 福斯特建筑事务所(英国。)

- 扎哈·哈迪德建筑师事务所(英国)

- BDP(英国)

- 帕金斯·伊士曼(美国)

- NBBJ(美国)

- Kohn Pedersen Fox Associates(美国)

- GMP 建筑师(德国)

- 勒梅(加拿大)

- 凯达 (香港)

- DP 建筑事务所(新加坡)

- 形态发生(印度)

主要行业发展

- 2024 年 10 月:Perkins & Will 竣工了他们最新的博物馆,专门展示伦敦肖尔迪奇的 16 世纪幕布剧院。窗帘剧院是一个有影响力的莎士比亚表演场所,可能举办过《罗密欧与朱丽叶》等戏剧的原创表演。现在它是考古发现和遗址历史的永久存放地。

- 2024 年 9 月:Gensler 通过其慈善捐赠基金启动了“重新构想弹性,确保可持续性”试点计划,与田纳西大学诺克斯维尔分校和劳伦斯科技大学合作,推进可持续设计教育。每个机构都收到了 10 万美元的捐款,用于开发跨学科本科课程。该计划旨在为未来的设计专业人士提供可持续实践的技能,并为其他大学树立榜样。

- 2024 年 2 月:由 Sheri Scott 领导的 Springhouse Architects 与 Todd Yoby 领导的 Studiyo-b Architects 合并,以 Springhouse Architects 名义运营,将其住宅、商业和多户住宅设计服务扩展到辛辛那提、代顿和哥伦布。

- 2024 年 2 月:SRG Partnership 是一家位于太平洋西北地区的建筑公司,在创新和可持续设计方面享有盛誉,与 CannonDesign 合作。此次合作将通过让 CannonDesign 的建筑师和设计师团队支持教育、医疗保健和公民领域的变革项目,支持 CannonDesign 的持续区域发展。

- 2023 年 11 月:全球基础设施咨询公司 AECOM 作为乌克兰最大机场基辅鲍里斯波尔国际机场的重建交付合作伙伴签署了一份谅解备忘录。 AECOM 将提供基础设施咨询支持,包括资产评估、设计、工程、项目管理和施工管理,同时还帮助乌克兰航空业进行更广泛的重建,与社区、领土和基础设施发展部下属的国家恢复计划保持一致。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、解决方案类型和领先的服务最终用户等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按解决方案类型

按最终用户

按地区

|

|

报告中介绍的公司 |

Gensler(美国)、AECOM(美国)、Perkins&Will(美国)、HDR(美国)、Arcadis(荷兰)、Sweco(瑞典)、HKS(美国)、Nikken Sekkei(日本)、Stantec(加拿大)、Foster + Partners(英国) |

常见问题

预计到 2034 年,市场规模将达到 6220.4 亿美元。

2025年,市场估值为3983.3亿美元。

预计该市场在预测期内将以 5.20% 的复合年增长率增长。

建筑和项目管理部门预计将在收入方面领先市场。

城市化、技术和环保意识推动了对可持续和创新建筑解决方案的需求,推动了市场增长。

Gensler、AECOM、Perkins&Will、HDR 和 Foster + Partners 是市场上的顶级参与者。

预计亚太地区将占据最高的市场份额。

从最终用户来看,政府和教育预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。