无菌采样市场规模、份额和行业分析,按产品类型(手动和自动)、采样技术(基于阀门的采样、基于针和隔膜的采样、基于袋的采样等)、按应用(下游处理和上游处理)、按最终用户(制药和生物制药制造商、CMO / CDMO 等)以及区域预测, 2026-2034

主要市场见解

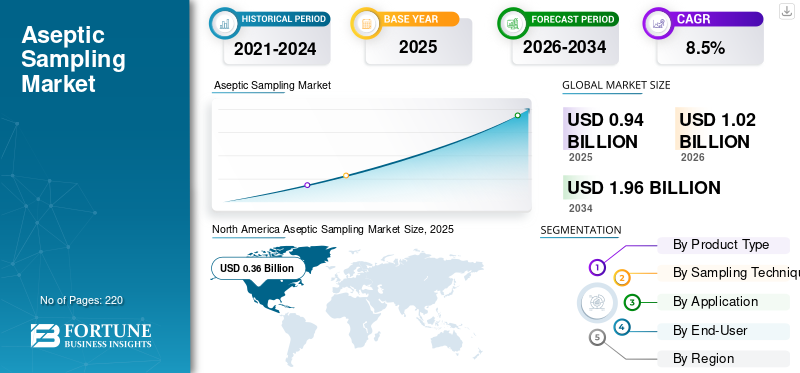

2025年,全球无菌采样市场规模为9.4亿美元。预计该市场将从2026年的10.2亿美元增长到2034年的19.6亿美元,预测期内复合年增长率为8.5%。北美在全球无菌采样市场占据主导地位,2025 年市场份额为 38.3%。

无菌取样是收集经过处理的样品,以避免将不需要的污染引入产品或样品中。该工艺用于上游和下游生物加工、无菌制造、质量控制检查和常规过程监控。这一增长归因于生物制药管道的广泛扩张、批次价值的上升以及对微生物控制计划的严格重视。此外,公司正在转向一次性组件和更可重复的采样步骤,以减少操作员的依赖。

- 例如,2024 年 6 月,Shionogi & Co., Ltd. 宣布扩大其抗菌研究计划,以应对当前和可能的健康威胁。

此外,包括 Merck KGaA、Sartorius AG、Thermo Fisher Scientific Inc. 和 Cytiva 在内的几家大公司都强调开发不同的尖端技术以提供更高的效率。

下载免费样品 了解更多关于本报告的信息。

无菌采样市场要点

- 2025年市场规模:9.4亿美元

- 2026年市场规模:10.2亿美元

- 2034 年预测市场规模:19.6 亿美元

- 复合年增长率:2026-2034 年 8.5%

- 到 2025 年,北美将占据无菌采样市场的主导地位,占据 38.3% 的份额。

- 预计自动化领域在预测期内将以 9.5% 的复合年增长率增长。

- 基于袋子的采样部分预计在预测期内复合年增长率为 9.2%。

北美

2025 年北美地区的收入为 3.6 亿美元。

欧洲

预计到 2026 年,欧洲将达到 3 亿美元。

亚太地区

预计到 2026 年,亚太地区将达到 2.5 亿美元。

我们。

预计到 2026 年,美国无菌采样市场将达到约 3.3 亿美元。

日本

预计到 2026 年,日本无菌取样市场将达到 0.4 亿美元。

阅读更多

无菌取样市场趋势

对处理速度更快、设计紧凑的设备的偏好不断提高是市场观察到的一个重要趋势

制造公司越来越喜欢减少开放暴露、简化断开连接并在转移和处理过程中保护样品完整性的设计。此外,对自动化以及无忧处理的需求和采用也相当大。由于这些趋势,市场参与者强调引入具有这些功能的新设备,预计这将进一步推动其采用。

- 例如,2025 年 10 月,Avantor, Inc. 宣布推出下一代无菌采样平台。新平台为制造商提供了更好的灵活性和规模化生物加工。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加制药和生物制药制造以促进市场增长

不断增长的药品和生物制药制造业预计将对全球无菌采样市场的增长产生积极影响。随着制药和生物制药生产的扩大,批次、生产线和例行过程检查的数量最终将会增加。此外,产量的增加会自动导致更多的抽样、原材料检查和质量监控。这直接增加了对无菌采样工具的需求,因为公司专注于快速采集样品而不存在污染风险。

市场限制

与限制市场增长的基本采样方法相比,成本更高

与传统或开放式采样方法相比,无菌采样解决方案所需的初始投资较高,这是阻碍市场增长的突出限制之一。专用阀门、组件和无菌部件会增加设备和耗材成本,从而限制在成本敏感的制造环境中的采用。对于常规或低风险流程,一些制造商更愿意继续现有的抽样做法,以避免额外的资本和运营费用。这种成本考虑对于预算受到严格控制的小型设施或成熟工厂尤其重要,从而减慢了向先进无菌采样解决方案过渡的步伐。

市场机会

对即用型采样解决方案的需求不断增长,以提供市场增长机会

对即用型采样技术的需求不断增长预计将为市场提供利润丰厚的机会。制药生物制药制造商更喜欢预组装、无菌且易于部署且无需复杂设置的产品。这减少了准备时间,降低了处理风险,并帮助生产团队专注于产出目标。此外,除了这些因素之外,随着制造量的增加,公司正在寻找安装快速、易于更换且跨批次一致的采样工具。这就产生了对即用型和紧凑型采样技术的需求。

- 例如,2025 年 10 月,Co-Diagnostics, Inc. 宣布推出用于即时检测的新型样品制备仪器。

市场挑战

确保供应商的持续可用性和连续性对市场增长构成严峻挑战

在无菌取样市场中观察到的一个常见挑战是确保经批准的供应商提供的取样组件的一致性。此外,制药和生物制药制造商依赖合格的供应商,由于内部审批和资格认证流程,更换供应商并不容易。如果首选供应商面临生产延迟或产能限制,制造商可能很难快速找到替代品。这种对有限供应商基础的依赖可能会造成规划不确定性,特别是对于大批量或多地点运营而言,并给供应商带来维持可靠供应和长期连续性的压力。

细分分析

按产品类型

手动细分因其成本效益和易于部署而引领市场

根据产品类型,市场分为手动和自动化。

预计手动细分市场将占据最大的无菌采样市场份额。高细分市场份额主要归因于其较低的价格和易于部署。此外,手动系统还适合早期制造和小批量操作,在这些操作中,完全自动化的投资回报率尚不清楚。

- 例如,2022年5月,2022年5月,CPC推出了AseptiQuik G DC系列连接器,使生物制药制造商能够进行无菌连接。新推出的设备支持日常制造和取样相关活动。

预计自动化领域在预测期内将以 9.5% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过抽样技术

基于阀门的采样技术使处理和操作更容易,加速了细分市场的增长

根据采样技术,市场分为基于阀门的采样、基于针和隔膜的采样、基于袋子的采样等。

2025 年,基于阀门的采样领域将主导全球市场。该领域的主导地位是由于该技术提供了更高的运营效率。此外,基于阀门的采样也是首选,因为它支持批量期间的常规重复采样,并且对操作的干扰较小。

- 例如,2025 年 3 月,阿法拉伐通过推出新阀门和增加尺寸扩大了其卫生阀门产品组合,支持安全加工并保护各个行业的产品完整性。

预测期内,基于袋子的采样领域预计将以 9.2% 的复合年增长率增长。

按申请

下游工艺对高纯度的要求以促进细分市场增长

根据应用,市场分为上游加工和下游加工。

预计下游领域在预测期内将占据主导市场份额。下游加工具有高采样强度,因为必须跨多个关键步骤监控产品质量属性和工艺性能。此处的采样直接支持良率跟踪、杂质控制和发布准备。此外,由于产品已经集中且价值很高,下游故障的代价可能非常昂贵。

上游加工领域预计在预测期内复合年增长率为 7.7%。

按最终用户

制药和生物制药制造商在样品制备过程中的污染预防推动了细分市场的增长

根据最终用户,市场分为制药和生物制药制造商、CMO / CDMO 等。

制药和生物制药制造商主导了全球市场。这些制造商承担着最高的合规负担和最高的失败成本,因此他们在无菌采样基础设施上的投资比大多数其他行业更多。他们的工作流程需要可重复的采样、强大的文档记录以及与经过验证的清洁/灭菌实践的兼容性。 此外,该部门预计到 2026 年将持有 62.2% 的份额。

此外,CMO/CDMO 在研究期间预计将以 8.9% 的复合年增长率增长。

无菌取样市场区域展望

按地区划分,市场分为亚太地区、北美、拉丁美洲、欧洲、中东和非洲。

北美

North America Aseptic Sampling Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年,北美地区成为明显的市场领导者,收入达到3.3亿美元,并在2025年以3.6亿美元的估值进一步巩固其主导地位。该地区的增长是由生物制药生产步伐的加快以及大量研发支出的支持推动的。完善的医疗保健系统和快速的技术进步继续充当强大的增长推动力。

美国无菌取样市场

基于北美的强劲贡献和美国在该地区的主导地位,分析估计到 2026 年该市场规模约为 3.3 亿美元,约占全球无菌采样销售额的 32.3%。

欧洲

欧洲预计将出现强劲扩张,预计期内增长率为 8.0%,是各地区第二快的,到 2026 年将达到 3 亿美元。这一增长动力归功于药品制造能力的扩大和新生产计划的投产。

英国无菌取样市场

预计到 2026 年,英国市场规模约为 0.5 亿美元,约占全球无菌采样收入的 4.7%。

德国无菌取样市场

预计到 2026 年,德国将达到约 0.7 亿美元,相当于全球无菌采样销售额的 6.6% 左右。

亚太地区

预计到 2026 年,亚太地区市场规模将达到 2.5 亿美元,成为第三大区域市场。在投资和产能增加的支持下,印度和中国预计将做出巨大贡献,到 2026 年,市场价值将分别达到 0.6 亿美元和 0.8 亿美元。

日本无菌取样市场

预计到 2026 年,日本市场规模约为 0.4 亿美元,约占全球无菌采样收入的 4.3%。

中国无菌取样市场

预计中国将成为全球最大的市场之一,2026 年收入预计约为 0.8 亿美元,约占全球无菌采样销售额的 8.1%。

印度无菌取样市场

预计到 2026 年,印度市场将达到约 0.6 亿美元,约占全球无菌采样收入的 5.4%。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲地区预计将以适度的速度增长。拉丁美洲预计到 2026 年将实现收入 0.5 亿美元,而中东和非洲的海湾合作委员会地区预计同期将达到 0.1 亿美元。

南非无菌取样市场

预计到 2026 年,南非市场将达到约 0.05 亿美元,约占全球无菌采样收入的 0.48%。

竞争格局

主要行业参与者

顶级公司强调 分销渠道扩张以促进市场扩张

全球无菌采样市场的结构是半整合的,包括默克、赛多利斯、赛默飞世尔科技和 Cytiva 等顶级企业。这些公司实现了适度增长,这归因于合作伙伴关系、兼并和收购等多项战略活动的实施。

- 例如,2024 年 10 月,赛默飞世尔科技在 CPHI 米兰展会上展示了其扩大的生物制药服务组合。

其他顶级生产商包括 Pall Corporation、GEA Group AG、Keofitt A/S 和 Alfa Laval AB。他们强调扩大分销渠道并优先考虑扩大产能。

主要无菌取样公司名单简介

- 默克公司(德国)

- 赛多利斯公司(德国)

- 赛默飞世尔科技公司(美国)

- 西蒂瓦(美国)

- 颇尔公司(美国)

- GEA 集团公司(德国)

- Keofitt A/S(丹麦)

- 阿法拉伐 AB(瑞典)

- 梅特勒-托利多国际公司(瑞士)

- 流体动力学公司(我们。)

主要行业发展

- 2024 年 4 月:富士胶片宣布计划投资 12 亿美元扩大其位于北卡罗来纳州的生物制药生产设施。

- 2023 年 6 月:阿法拉伐宣布推出新型流线型 Unique Mixproof CIP 和过程阀。

- 2022 年 5 月:QualiTru Sampling Systems 宣布获得与无菌采样产品、系统和服务相关的 ISO 9001:2015 认证。

- 2021 年 9 月:赛多利斯宣布计划扩大在北美的业务运营。采取这一战略步骤是为了巩固生物制药制造中一次性成分的供应。

- 2021 年 4 月:赛多利斯宣布在北京开设新的客户互动中心,以支持生物制药客户和一次性产品的需求。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、采样技术、应用、最终用户和地区 |

|

经过 产品类型 |

· 手动的 · 自动化 |

|

通过抽样技术 |

· 基于阀门的采样 · 基于针和隔垫的采样 · 基于袋子的采样 · 其他的 |

|

按申请 |

· 下游加工 · 上游处理 |

|

按最终用户 |

· 制药和生物制药制造商 · CMO / CDMO · 其他的 |

|

按地区 |

· 北美(按产品类型、采样技术、应用、最终用户和国家/地区) o 美国 § 产品类型 o 加拿大 § 产品类型 · 欧洲(按产品类型、采样技术、应用、最终用户和国家/次区域) 德国 § 产品类型 o 英国 § 产品类型 o 法国 § 产品类型 o 西班牙 § 产品类型 o 意大利 § 产品类型 o 斯堪的纳维亚半岛 § 产品类型 o 欧洲其他地区 § 产品类型 · 亚太地区(按产品类型、采样技术、应用、最终用户和国家/次区域) o 中国 § 产品类型 o 日本 § 产品类型 印度 § 产品类型 o 澳大利亚 § 产品类型 o 东南亚 § 产品类型 o 亚太地区其他地区 § 产品类型 · 拉丁美洲(按产品类型、抽样技术、应用、最终用户和国家/次区域) o 巴西 § 产品类型 o 墨西哥 § 产品类型 o 拉丁美洲其他地区 § 产品类型 · 中东和非洲(按产品类型、采样技术、应用、最终用户和国家/次区域) 海湾合作委员会 § 产品类型 o 南非 § 产品类型 o 中东和非洲其他地区 § 产品类型 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 9.4 亿美元,预计到 2034 年将达到 19.6 亿美元。

2025年,市场价值为3.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 8.5%。

从产品类型来看,手动细分市场预计将引领市场。

制药和生物制药生产投资的增加正在推动市场扩张。

Merck KGaA、Sartorius AG、Thermo Fisher Scientific Inc. 和 Cytiva 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。