Asia Pacific Industrial Robots Market Size, Share & COVID-19 Impact Analysis, By Robot Type (Articulated, SCARA, Cylindrical, Cartesian/Linear, Parallel, and Others), By Application (Pick and Place, Welding & Soldering, Material Handling, Assembling, Cutting & Processing, and Others), By Industry (Automotive, Electrical & Electronics, Healthcare & Pharmaceutical, Food & Beverages, Rubber & Plastic,金属和机械等)和国家预测,2025-2032

亚太工业机器人市场规模

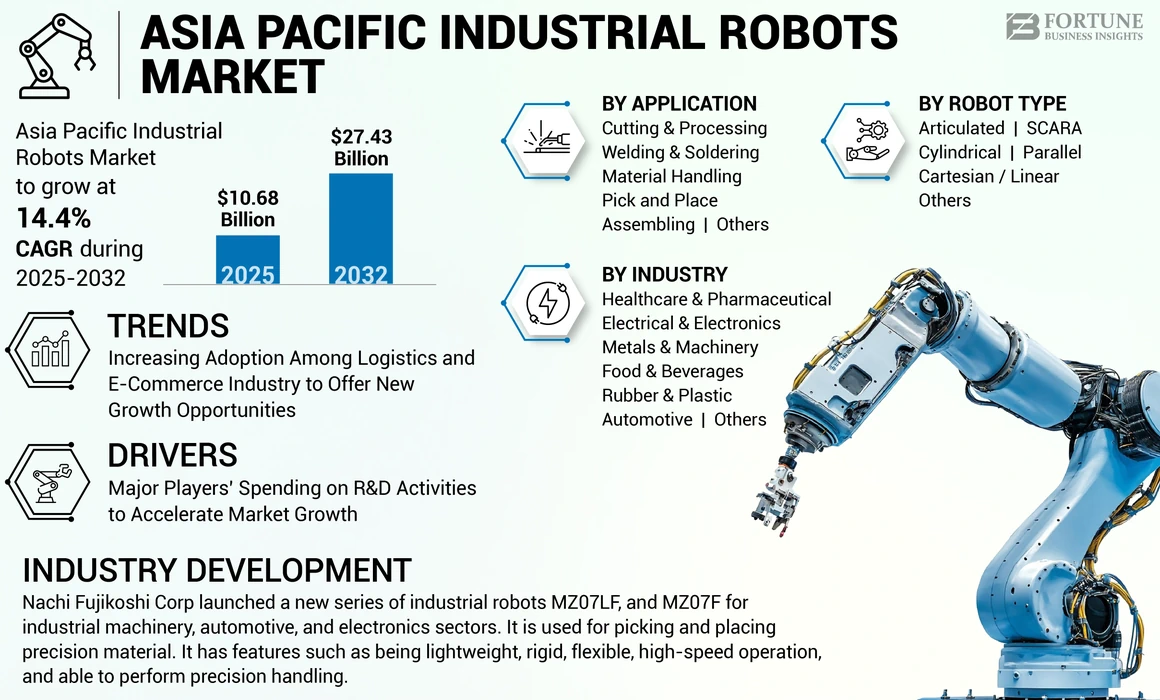

亚太地区是全球工业机器人市场中最大的地区。预计在预测期内,它的复合年增长率为14.4%。全球工业机器人市场预计将从2025年的106.8亿美元增长到2032年的274.3亿美元。

预计在预计期间,在印度,中国,日本和韩国等亚太国家(例如印度,中国,日本和韩国)等各个行业中采用工业机器人。同样,预计中国,日本,印度和其他国家的汽车行业和制造业的增长将推动对这些产品的需求。这些因素推动了亚太市场增长的需求,预计该机器人市场将在亚太工业机器人市场份额中增长。此外,在Covid-19大流行中,由于最终用户的机器人供应链的破坏,市场遭受了损失。

根据我们的分析,中国市场在2024年收入为74.1亿美元,预计到2032年将达到203.3亿。此外,日本在排名中排名第二。日本工业机器人市场2024-2032in百万美元,从2024年的9.7亿美元,预计到2032年将达到27.4亿美元。此外,根据我们的分析,根据我们的分析,在2024年,每百万美元的汽车2024-2032中的太平洋市场为2024 - 2032年,价值为33.4亿美元,到2032年,其价值为33.4亿美元。

我们关于亚太工业机器人市场的报告涵盖了以下国家/地区 - 中国,日本,印度,东南亚和亚太其他市场。

亚太工业机器人市场趋势

增加物流和电子商务行业的采用,以提供新的增长机会

预计亚太地区的电子商务和物流部门的增长将推动对更多的需求 工业机器人在行业垂直方面。例如,根据印度品牌资产基金会(IBEF)的说法,印度的电子商务领域从2021年到2022年增长了21.5%。此外,物流行业的增长可以增强对Pick&Place和物质处理应用的需求,并预计在该材料工业机器人的强大企业中,该应用程序预计在稳固的亚洲工业机器人市场期间,在这种情况下,这些应用程序将在这种情况下增长。

亚太工业机器人市场增长因素

主要参与者在研发活动上的支出以加速市场增长

诸如Fanuc Corporation,Yaskawa Electric Corporation,Nachi Fujikoshi Corporation和Mitsubishi Electric Corporation等主要参与者在亚太地区对这个市场的业务庞大。这些主要参与者计划投资研究与开发(R&D)活动,以在这些机器人中带来新的技术进步,并改善与之相关的功能。所有这些实例进一步为机器人行业的市场扩张做出了贡献。

- 例如,2022年,FANUC Corporation在2022年投资了约4.098亿美元,并进行了4.26亿美元的研发活动。这项投资是为了改善各种最终用户行业的技术先进的工业机器人。

限制因素

巨大的资本投资和安装成本以限制市场增长

预计在预测期内,与亚太各个最终用户行业的工业机器人系统相关的高资本投资和安装成本预计将限制市场的增长。汽车和食品和饮料领域对工业机器人的需求不断增长,这会导致市场上的资本投资更多。对于中小型企业规模而言,这一成本是不起作用的。因此,这些因素被预计是为了限制市场的增长。

关键行业参与者

就竞争格局而言,Fanuc Corporation,Yaskawa Electric Corporation和Kawasaki重工业有限公司是亚太市场的关键参与者。这些主要参与者是采用合作伙伴关系,收购,产品启动和产品开发作为战略发展,以通过多元化的地点加强其产品组合和分销网络,以提高其在亚太市场中的份额。

亚太顶级工业机器人公司清单:

- Fanuc Corporation(日本)

- Yaskawa Electric Corporation(日本)

- 川崎重工有限公司(日本)

- Omron Corporation(日本)

- 精工爱普生(日本)

- NACHI-FUJIKOSHI CORP(日本)

- Denso Corporation(日本)

- Jaka Robotics(中国)

- 埃斯坦自动化(中国)

- Neuromeka(韩国)

关键行业发展:

- 2022年7月:Nachi Fujikoshi Corp推出了一系列新的工业机器人MZ07LF,以及用于工业机械,汽车和电子领域的MZ07F。它用于采摘和放置精确材料。它具有轻巧,刚性,灵活,高速操作以及能够执行精确处理的功能。

- 2022年1月:Yaskawa Electric Corporation在韩国制造绘画机器人方面收购了总部位于韩国的Doolim Yaskawa Co Ltd。此次收购是为了增加公司绘画机器人的产品组合而进行的。

- 2021年10月:Omron Corporation与位于台湾的Techman Robot Inc.签署了一项协议,并在制造业方面交易协作机器人和工业机器人。该协议是为了获得公司获得10%的股份而达成的协议。

报告覆盖范围

该市场报告为市场提供了定性和定量的见解,并对亚太市场规模和增长率进行了详细分析。该研究报告与亚太工业机器人市场的预测一起,对市场动态和竞争格局进行了详尽的分析。报告中提供的各种关键见解概述了程序的数量,产品类型的价格分析概述,关键国家 /地区的监管情况概述,管道分析,新产品发射,关键行业的开发 - 正交,收购和合作伙伴以及Covid-19对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为14.4% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

通过机器人类型;按应用程序;按行业;并按国家/子地区 |

|

分割 |

通过机器人类型

通过应用

按行业

按国家/子区域

|

常见问题

该市场以14.4%的复合年增长率增长,在预测期(2025-2032)将表现出稳定的增长。

关键参与者正在花在他们的研发成本上,以在产品组合中带来新的技术进步是推动市场增长的主要因素。

Fanuc Corporation,Omron Corporation和Yaskawa Electric Corporation是亚太市场的主要市场参与者。

中国在2024年统治了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 80

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。