汽车陶瓷市场规模、份额和行业分析,按类型(氧化锆陶瓷、氧化铝陶瓷、钛氧化物陶瓷等)、按应用(汽车发动机零部件、汽车电子、汽车排气系统等)和区域预测,2026-2034年

汽车陶瓷市场规模及行业概况

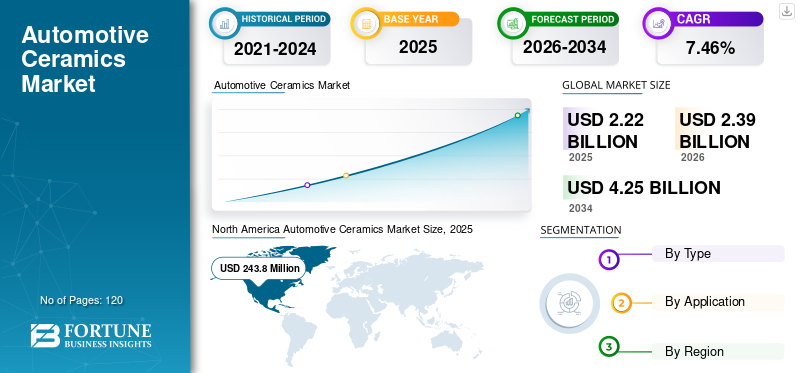

2025年全球汽车陶瓷市场规模为22.2亿美元。预计该市场将从2026年的23.9亿美元增长到2034年的42.5亿美元,预测期内复合年增长率为7.46%。北美在汽车陶瓷市场占据主导地位,2025年市场份额为16.59%。此外,由于传感器、制动器和发动机部件的采用不断增加,预计到2027年美国汽车陶瓷市场将达到2.637亿美元。

汽车的每个部件都有特定的技术要求,这些材料的选择以成本效率、能源最大化和可接受的可靠性为指导。这些被纳入汽车设计中,以满足可靠且坚固的材料所需的苛刻条件。陶瓷材料的电性能和热性能使其适用于机械密封、各种传感器、阀门和陶瓷轴承。陶瓷与金属相比具有成本效益,比塑料更耐用,并且可以在整个汽车行业中找到,用于需要高复杂性的汽车零部件的先进汽车制造。

下载免费样品 了解更多关于本报告的信息。

全球汽车陶瓷市场概况

市场规模及预测:

- 2025年市场规模:22.2亿美元

- 2026年市场规模:23.9亿美元

- 2034 年预测市场规模:42.5 亿美元

- 复合年增长率:2026-2034 年期间 7.46%

市场份额:

- 由于传感器、制动器和发动机部件越来越多地采用陶瓷,北美地区到 2025 年将占据市场份额 16.59%。

- 按类型划分:氧化锆陶瓷由于其高抗裂纹扩展能力以及在发动机和排气系统中的广泛应用,预计将占据最大份额。

主要国家亮点:

- 美国:受电热塞、燃油泵和排放控制装置需求的推动,预计到 2027 年将达到 2.637 亿美元。

- 德国(欧洲):领先的汽车生产国,占欧盟汽车市场的29%以上。政府对创新和环境合规的大力支持。

- 中国和印度(亚太地区):快速增长的中产阶级需求和扩大的汽车制造基地正在推动陶瓷的采用。

- 巴西和墨西哥(拉丁美洲):信贷准入的改善、汽车需求的增加和出口支持区域增长。

- 阿联酋、沙特阿拉伯 (MEA):物联网等现代技术的采用和高可支配收入推动了汽车的进步。

制造商采用具有优异机械强度、高边缘稳定性、密度、尺寸稳定性和耐磨性等特性的技术陶瓷产品正在推动产品需求。此外,高耐化学腐蚀性、良好的导热性以及在不同温度下的电绝缘性使得陶瓷产品在汽车应用中的采用越来越多。陶瓷用于火花塞绝缘体、排放控制装置和热传感器等部件。不断增长的汽车工业和对轻型汽车的高需求预计将有利于市场增长。

下载免费样品 了解更多关于本报告的信息。

汽车陶瓷市场增长因素

对金属和塑料替代品的需求不断增加,以扩大需求

消费者偏好的变化限制了汽车制造商的原材料供应以及性能标准和安全性,从而限制了汽车减重的能力。每辆潜在车辆的轻量化部件都在接受调查。使用先进复合材料替代较重的钢材和铁,例如 塑料、陶瓷、镁、铝,都从本质上提高了车辆的燃油经济性。材料替代主要取决于成本、机械性能、制造能力和设计。此外,为了减少燃料消耗,减轻重量也至关重要。陶瓷具有更好的绝缘性和热性能,并且具有成本效益,满足了消费者对汽车轻量化的需求。这些特性与先进的生产和研究方法和结构相结合,在减轻车辆发动机和其他热传感器部件的总重量方面发挥着重要作用。技术进步进一步支持先进陶瓷作为汽车制造替代材料的使用。

低成本生产技术预示着市场增长

公司不断专注于低成本技术的开发,以帮助满足对轻型和经济型车辆的高需求。陶瓷用于各种产品,如爆震传感器、阀门系统、排气管等。由于其高熔点和耐用性,陶瓷是开发新技术、降低车辆制造成本和重量的理想材料。先进和有益技术的引入进一步推动了市场的增长。

制约因素

高成本陶瓷抑制增长

陶瓷的材料成本高于金属和其他合金。这可能会阻碍陶瓷在汽车制造中的采用。对经济型汽车的高需求是市场增长的限制因素。支持低成本生产技术以降低汽车成本的技术也面临着陶瓷在汽车行业中广泛采用的风险。此外,陶瓷的回收很困难,这增加了陶瓷在汽车工业中使用的问题。从而抑制全球汽车陶瓷市场。

细分分析

按类型

了解我们的报告如何帮助优化您的业务, 与分析师交流

氧化锆陶瓷领域将占据重要份额

根据类型,汽车陶瓷市场分为氧化锆陶瓷、氧化铝陶瓷、氧化钛陶瓷等。由于氧化锆在汽车排气和发动机系统中的应用不断增加,它在汽车陶瓷市场中占有主要份额。氧化锆或氧化锆是一种高电阻材料,可防止裂纹扩展。氧化锆陶瓷具有热膨胀性,通常是连接钢和陶瓷的材料选择。由于在高温下具有高氧离子传导性,氧化锆经常用作氧传感器应用中的电解质。此外,一些氧化锆陶瓷材料可以传导氧离子,并且比普通氧化锆陶瓷昂贵得多。氧化锆的特性支持陶瓷在汽车行业的大量使用,进而推动整个汽车陶瓷行业的增长。

氧化铝是一种白色非晶态材料,具有良好的电绝缘性、优异的耐腐蚀性和低介电常数等特性,用于汽车工业。这些特性在汽车工业中具有重要的应用,即汽车传感器和汽车中的电气或电子绝缘体。使车辆对消费者更安全的技术进步正在支持市场增长。

按申请

汽车发动机零部件领域将占据主导地位

根据应用,汽车陶瓷市场分为汽车发动机零部件、汽车电子、汽车排气系统等。在预测期内,汽车发动机零部件领域将主导市场。这是由于该产品越来越多地用于制造电热塞、火花塞、电子燃油泵、高压泵、密封和绝缘环、阀门等。在汽车中使用陶瓷材料有助于通过保护发动机部件来保持发动机效率。这是推动汽车行业陶瓷高消费的因素,从而导致市场增长。

排气系统中的汽车陶瓷提供了净化汽车尾气并通过使环境更清洁来改善空气质量的有效方法。陶瓷排气系统安装在许多柴油车辆上,例如大型卡车和重型机械,专门设计用于高度耐用且易于维护。全球范围内对车辆气体排放的严格监管导致对车辆排气系统中陶瓷的使用提出了很高的需求。

区域汽车陶瓷市场分析

North America Automotive Ceramics Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2019年北美汽车陶瓷市场规模为2.438亿美元。由于该地区城市人口众多且生活水平较高,预计该市场在预测期内将出现强劲的复合年增长率。去年,通用汽车等公司在 2019 年经历了工厂裁员和关闭,并增加了联盟、对电动汽车和其他先进技术的投资。 2019年4月后,由于暂停对来自中国的进口产品征收高关税90天,美国汽车行业遭受了铝和钢铁进口关税提高的影响。

欧洲

由于欧洲地区是世界领先的汽车生产国,该地区可能会出现可观的市场增长。汽车工业是欧盟经济最重要的贡献者。欧盟委员会旨在确定和评估政策问题,以鼓励汽车行业的良性竞争,并在考虑环境、社会和经济目标的情况下推荐可行的解决方案。改善汽车行业内部市场监管的努力预计将有利于市场增长。德国是主要的汽车生产国之一,占欧盟汽车市场总份额的29%以上。德国每年生产约 600 万辆汽车,包括商用车和乘用车。此外,德国汽车公司在海外市场生产了550万辆汽车。

亚太地区

亚太地区占据市场主导地位,预计在预测期内将以更快的速度增长。这归因于中产阶级消费者的消费习惯日益增强。这种增长可能与中国、印度和马来西亚等发展中国家的快速经济扩张有关。此外,由于有利可图的机会、廉价劳动力和较少的竞争,西方地区的汽车陶瓷制造商正在转向亚太地区。这种转变也可能是由于该地区汽车制造活动的增加,并且具有成本效益的生产中心预计将进一步推动市场发展。

拉美

拉丁美洲主要受到墨西哥、阿根廷和巴西等国家乘用车需求、较低利率和消费者经济状况改善的推动。在巴西,经济状况的改善和信贷的增加将有利于轻型汽车的销售。此外,投资的增长和出口需求的增加将有助于汽车销量的增长。预计这将导致未来几年的市场增长。由于采用现代技术,例如中东和非洲市场预计将增长 物联网 (IoT)在该地区。该地区的几家上市和私营公司正在将业务运营数字化,以提高生产力。卡塔尔、沙特阿拉伯和阿联酋等海湾国家的高可支配收入是该地区汽车工业增长的重要因素。

主要行业参与者

IBIDEN 等大公司的产品创新促进增长

产品创新和高效的产能利用,通过创新技术解决问题,满足了汽车陶瓷产品不断增长的需求。 IBIDEN 是汽车陶瓷领域的知名公司之一。各大公司不断制定新战略,包括根据消费者需求开发新技术、创造新产品。此外,公司正在采用数字营销策略来增加收入。

汽车陶瓷市场主要公司名单:

- 陶瓷技术公司(德国)

- 宜备电(日本)

- 京瓷公司(日本)

- NGK 火花塞(印度)PVT。有限公司(日本)

- CoorsTek Inc.(美国)

- 摩根先进材料(英国)

- 康宁公司(美国)

- 圣戈班陶瓷(美国)

- 义隆科技(美国)

- Ceradyne, Inc.(美国)

- 其他关键人物

主要行业发展:

- 2021 年 4 月 –汽车火花塞制造商 NGK Spark Plug 宣布设立 1 亿美元基金,用于投资初创企业并寻找潜在的并购交易。该公司的企业风险基金是与初创公司合作并拓展新业务的机会。

- 2020 年 4 月 –村田制作所开始批量生产两款用于汽车应用的新型多层陶瓷电容器。这是扩大产品阵容以满足市场需求并为汽车性能和功能做出贡献的一步。

报告范围

汽车陶瓷市场研究报告提供了详细的市场分析,重点关注领先企业、应用和类型等关键方面。此外,该报告还提供了对市场趋势和预测的见解,并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促成市场高速增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)、数量(百万吨) |

|

分割 |

类型;应用;和地理 |

|

按类型

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

2026年全球汽车陶瓷市场规模为23.9亿美元,预计到2034年将达到42.5亿美元,2026-2034年复合年增长率为7.46%。

这一增长是由汽车制造中对轻质、耐用材料的需求不断增长所推动的,特别是作为金属和塑料的替代品。陶瓷具有热稳定性、耐腐蚀性和电绝缘性,使其成为发动机、排气和电子应用的理想选择。

陶瓷的复合年增长率为 7.46%,在预测期内(2026-2034 年)将呈现稳定增长。

常见的类型有氧化锆陶瓷、氧化铝陶瓷、氧化钛陶瓷等。氧化锆因其高抗裂性和耐热性而被广泛用于排气和发动机部件,而氧化铝则广泛用于电绝缘体和传感器。

汽车陶瓷用于发动机部件(如火花塞和电热塞)、电子器件(传感器、电容器)和排气系统。它们独特的特性可提高性能、燃油效率和排放控制。

主要挑战包括陶瓷材料的高成本、可回收性有限以及需要经济高效的制造。这些因素可能会限制采用,特别是在低预算车辆领域。

顶级公司包括 CeramTec(德国)、KYOCERA(日本)、NGK Spark Plug(日本)、CoorsTek(美国)、Corning Incorporated(美国)和 Saint-Gobain(美国)。这些参与者正在投资创新、降低成本和战略合作伙伴关系,以维持市场份额。

由于中国、印度和日本等国家汽车行业的快速增长,亚太地区占据了市场主导地位。该地区受益于低成本劳动力、不断扩大的中产阶级需求以及汽车生产投资的增加。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120