汽车横梁和侧梁系统市场规模、份额和行业分析,按产品类型(侧梁、前横梁、后横梁、车底横梁和副车架组件)、按车型(掀背车和轿车、SUV、LCV 和 HCV)、按推进系统(ICE 和电动)、按材料类型(高强度钢 (HSS)、高级高强度钢 (AHSS)、铝和铝)合金、镁合金和多材料/混合结构),按制造工艺(冲压和焊接、液压成型、滚压成型、铸造、挤压和机加工)和区域预测,2026-2034 年

汽车横梁和侧梁系统市场规模概述

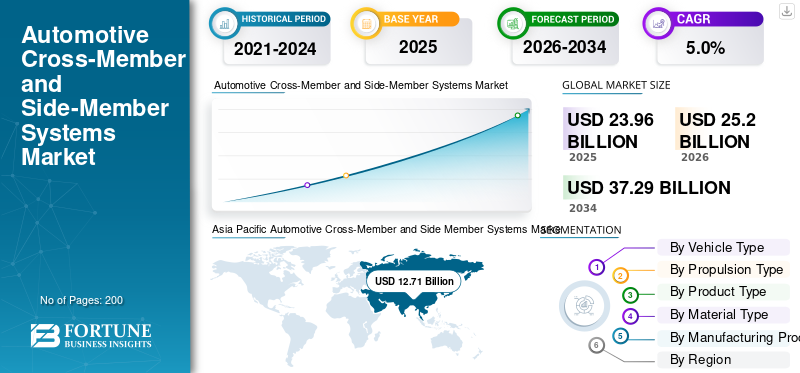

2025年,全球汽车横梁和侧梁系统市场规模为239.6亿美元。预计该市场将从2026年的252.0亿美元增长到2034年的372.9亿美元,预测期内复合年增长率为5.0%。 2025年,亚太地区以53.04%的市场份额主导全球市场。

汽车横梁和侧梁系统是构成车辆框架的底盘结构部件,为车辆安全运行提供载荷分布、碰撞保护、安装支撑和整体车身刚性。

市场增长的推动因素包括汽车产量的增加、更严格的安全法规、轻量化需求、电气化、碰撞性能要求的提高以及汽车结构部件中先进材料的使用增加。

市场主要参与者包括麦格纳国际、本特勒、海斯坦普、Martinrea 和爱信精机,通过轻质材料、先进成型技术、模块化设计和增强的碰撞管理解决方案展开竞争。

下载免费样品 了解更多关于本报告的信息。

汽车横梁和侧梁系统市场要点

- 2025年市场规模:239.6亿美元

- 2026年市场规模:252亿美元

- 2034 年预测市场规模:372.9 亿美元

- 复合年增长率:2026-2034 年 5.0%

- 到 2025 年,亚太地区将占据汽车横梁和侧梁系统市场的 53.04% 份额。

- 掀背车和轿车占据第二大市场份额,预计复合年增长率为 3.9%。

- 电动汽车领域是增长最快的领域,预测期内复合年增长率为 8.2%。

亚太地区

在强劲的汽车产量和不断增长的电动汽车需求的支撑下,亚太地区仍然是最大且增长最快的市场。

欧洲

在严格的安全法规和车辆轻量化举措的推动下,欧洲成为第二大市场。

北美

由于SUV、皮卡和轻型商用车的强劲需求,北美地区保持稳定增长。

我们。

预计到2026年该市场规模将达到30.9亿美元,约占全球收入的12.3%。

日本

预计 2026 年该市场规模将达到 19.8 亿美元,约占全球收入的 7.9%。

阅读更多

汽车横梁和侧梁系统市场趋势

通过先进材料和成型技术实现轻量化是主要趋势

主要市场趋势之一是通过先进材料和成型技术实现横梁和侧梁的轻量化。汽车制造商越来越多地采用高强度钢材,铝以及混合材料和碳纤维解决方案,可在不影响安全性的情况下减轻车辆重量。汽车横梁和侧梁系统正在利用液压成型、热冲压和拼焊板进行优化。这一趋势支持提高燃油效率和改善电动汽车续航里程的目标。持续的材料创新和先进制造正在重塑全球结构部件设计策略。

市场动态

市场驱动因素

更严格的安全和耐撞性法规推动市场增长

全球安全法规的不断提高,导致对坚固的汽车结构的需求增加,推动了全球汽车横梁和侧梁系统市场的增长。汽车横梁和侧梁系统在碰撞能量吸收和乘员保护方面发挥着关键作用。北美、欧洲和亚太地区的监管机构要求提高碰撞性能,推动原始设备制造商采用先进的结构设计。这持续推动了乘用车和商用车对高强度、精密设计的横梁和侧梁系统的需求。因此,更严格的安全和防撞法规推动了市场扩张。

- 2025 年 8 月,印度汽车研究协会 (ARAI) 发布了更新的汽车行业标准 (AIS),涵盖车辆安全和结构要求,在车辆和零部件获得印度市场认证之前加强了更严格的结构和安全规范。

市场限制

高昂的开发和工具成本限制了新进入者

汽车横梁和侧梁系统需要在模具、冲压、液压成型和焊接技术方面进行大量资本投资。开发轻型车辆但符合碰撞要求的结构需要大量的测试和验证。这些高昂的前期生产成本会限制规模较小的制造商并减缓产能扩张。因此,市场参与仍然集中于具有强大财务和工程能力的成熟一级供应商。

市场机会

电气化和电动汽车平台的重新设计创造了新的设计机会

向电动汽车 (EV) 的转变为重新设计结构架构提供了机会。电池组需要新的负载路径、车身底部保护、先进驾驶员辅助系统 (ADAS) 的集成以及加固的侧梁。这些日益集成以支持电池外壳并提高扭转刚度。这一转变使供应商能够与原始设备制造商共同开发模块化、电动汽车专用的结构系统,从而在传统内燃平台之外创造新的收入来源。

- 2025年12月,中国电动汽车制造商零跑汽车宣布,计划在未来十年内将年销量提高到400万辆以上,目标是到2026年销量达到100万辆,并通过与Stellantis合作和推出新的高端车型在全球范围内扩张。

市场挑战

管理跨多个车辆平台的结构复杂性是一项挑战

原始设备制造商正在追求平台整合,同时要求跨地区和车辆类型的高度定制。这给设计平衡标准化与本地化性能要求的汽车横梁和侧梁系统带来了挑战。供应商必须管理设计、工具和供应链的复杂性,同时保持具有成本效益的解决方案。在不影响结构完整性的情况下协调多个平台仍然是一个关键的行业挑战。

下载免费样品 了解更多关于本报告的信息。

汽车横梁和侧梁系统市场细分分析

按车型分类

SUV 产量的增长和结构加固需求推动了 SUV 的细分市场需求

根据车型,市场分为掀背车和轿车、SUV、商用车和商用车。

由于全球 SUV 产量高且结构复杂性不断增加,SUV 细分市场占据了最大的汽车横梁和侧梁系统市场份额。 SUV 需要更坚固的横梁和加固的侧梁,以支撑更高的车辆重量、更高的行驶高度并改善车辆碰撞保护。消费者对 SUV 的偏好不断增长,加上严格的安全规范和电动 SUV 平台的推出,维持了主要汽车行业对先进结构系统的强劲 OEM 需求。

- 2025 年 7 月,日产在澳大利亚推出之前确认了 2025 Ariya 的规格,强调其扁平电池组具有集成的横梁结构,以实现刚性和宽敞的平底电动汽车架构,同时从 9 月开始在澳大利亚上市,提供多种电池选择。

掀背车和轿车细分市场占据第二大份额,预计复合年增长率为 3.9%。稳定的客车生产、持续的城市需求以及为满足安全性和轻质结构需求而进行的增量结构升级,支持成熟市场和新兴市场的稳定、适度增长。

按推进类型

大量安装的ICE车辆基地和成熟的平台设计导致ICE细分市场的主导地位

根据推进类型,市场分为内燃机和电动。

内燃机细分市场因其庞大的全球汽车生产基地和历史悠久的平台架构而在市场上占据主导地位。内燃机车辆依靠明确的结构布局来支持发动机、变速箱和排气系统,从而推动了对横梁和侧梁的持续需求。尽管逐渐实现电气化,但乘用车和商用内燃机汽车的持续生产(尤其是在新兴市场)仍会导致大量 OEM 需求。

电力领域增长最快,在预测期内复合年增长率为 8.2%。电动汽车的快速普及正在推动重新设计的结构系统,以支持电池组、车身底部保护和改进的碰撞负载路径,从而加速对先进横梁和侧梁解决方案的需求。

- IEA 的数据显示,2024 年全球电动汽车销量将超过 1700 万辆,增长超过 25%,仅 2024 年就新增 350 万辆汽车销量,超过 2020 年记录的全球电动汽车总销量。

按产品类型

主要承重作用和结构一体化增强了侧梁细分市场的增长

按产品类型,市场分为侧梁、前横梁、后横梁、车身底部横梁和副车架总成。

侧梁占据市场主导地位,因为它们构成了车辆结构的支柱。它们承载纵向载荷,支持主要动力总成和悬架部件,并在正面和侧面碰撞碰撞管理中发挥关键作用。它们在所有车辆类型和推进平台上的基本功能确保了一致的需求,并通过更严格的安全法规和增加的车辆尺寸和重量得到加强。

车身底部横梁细分市场预计将以 6.8% 的复合年增长率增长。这一增长是由需要电池保护、提高扭转刚度和优化负载分布的电动汽车平台架构推动的,从而增加了先进底部结构解决方案的采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按材料类型

成本效率、强度和安全合规性推动高强度钢行业的增长

按材料类型划分,市场分为高强度钢(HSS)、先进高强度钢(AHSS)、铝及铝合金、镁合金和多材料/混合结构。

高强度钢 (HSS) 凭借其强度、成型性和成本的最佳平衡,在汽车横梁和侧梁系统市场占据主导地位。 HSS 能够有效吸收碰撞能量,同时满足各个车辆领域严格的安全法规。它与现有冲压和焊接基础设施的兼容性进一步支持原始设备制造商的大规模采用,确保全球内燃机和电动汽车平台的持续需求。

铝及铝合金领域增长最快,复合年增长率为 6.3%。轻量化要求、电动汽车续航里程优化和改进的铝成型技术正在推动下一代汽车架构中更多地使用铝结构件。

- 2024 年 8 月,巴西的 Mover 计划强调在汽车结构中采用铝,推广轻量化横梁和侧梁,以支持绿色出行、电动汽车的采用,并通过减少结构质量来降低车辆排放。

按制造工艺

高生产可扩展性和经过验证的结构性能促进冲压和焊接领域的增长

按制造工艺划分,市场分为冲压和焊接、液压成型、滚压成型、铸造以及挤压和机加工。

冲压和焊接领域因其成本效率、高生产可扩展性和经过验证的结构可靠性而占据市场主导地位。这些工艺非常适合高强度钢部件,可实现精确的负载路径控制和一致的碰撞性能。成熟的制造基础设施和广泛的 OEM 认可进一步巩固了它们在大众市场乘用车和商用车平台上的主导地位。

铸造是所有制造工艺中增长最快的部分,复合年增长率为 6.9%。电动汽车和高档汽车越来越多地采用轻质集成结构部件,这加速了对先进铝和镁铸造技术的需求。

汽车横梁和侧梁系统市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Cross-Member and Side Member Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

受中国、印度、日本和东南亚汽车产量高的推动,亚太地区占据主导地位,并且仍然是增长最快的市场。快速的城市化、可支配收入的增加以及对SUV和SUV的强劲需求电动汽车支持结构性零部件需求。该地区还受益于扩大本地原始设备制造商制造、具有成本竞争力的供应商基础以及加强车辆安全规范的执行,加速先进结构设计的采用。

- 2024年,中国保持全球电动汽车领先地位,电动汽车占汽车总销量近一半。电动汽车销量超过 1100 万辆,超过两年前的全球销量,中国道路上行驶的汽车中有十分之一是电动汽车。

中国汽车横梁及侧梁系统市场

预计2026年中国市场规模约为76.8亿美元,约占全球收入的30.5%。受高汽车产量、轻量化和电动汽车平台规模化的推动,中国在亚太地区占据主导地位。

日本汽车横梁和侧梁系统市场

2026年日本市场预计约为19.8亿美元,约占全球收入的7.9%。日本市场的增长得益于混合生产、先进材料的采用和结构安全优化。

印度汽车横梁和侧梁系统市场

2026年印度市场预计约为15.1亿美元,约占全球收入的6.0%。快速增长源于车辆数量的增加、本地化和经济高效的模块化底盘设计。

欧洲

欧洲占据第二大市场份额,预计复合年增长率为 4.2%。严格的碰撞安全法规、积极的车辆轻量化目标以及强劲的电动汽车渗透率推动了对先进汽车横梁和侧梁系统的需求。原始设备制造商专注于铝、混合材料架构和模块化车辆平台,进一步支持结构创新。稳定的乘用车生产和高端汽车集中度维持了欧洲主要汽车中心的原始设备制造商水平的持续需求。

- 2025 年 8 月,奇昊汽车重点展示了先进的白车身解决方案,包括优化的横梁和侧梁,展示了旨在提高碰撞性能和模块化车辆平台兼容性的轻质钢和铝结构部件。

德国汽车横梁和侧梁系统市场

2026年德国市场预计约为13.4亿美元,约占全球收入的5.3%。德国市场的增长受到优质汽车需求、电动汽车架构和轻质铝密集型结构的推动。

英国汽车横梁和侧梁系统市场

预计 2026 年英国市场规模约为 3 亿美元,约占全球收入的 1.2%。英国市场的增长受到电动汽车组装、平台整合和供应商主导的结构创新的支持。

北美

北美是一个成熟而重要的市场,受到 SUV、皮卡和轻型商用车强劲需求的支撑。这些车辆类型需要加固的侧梁和坚固的横梁系统,以满足性能和安全期望。 OEM 的平台整合策略鼓励标准化但高价值的结构组件。此外,美国和加拿大不断增加的电动汽车投资正在逐渐重塑结构设计,支持市场的长期稳定扩张。

- 2023年2月,福特推出了下一代Ranger Raptor,采用强化梯架、强化侧梁和重新设计的横梁,以增强越野耐用性和高速稳定性。

美国汽车横梁和侧梁系统市场

2026年美国市场预计约为30.9亿美元,约占全球收入的12.3%。由于SUV和皮卡产量高、原始设备制造商集中度高、安全法规严格以及电动汽车投资不断增加,美国在北美市场处于领先地位,推动了对坚固的横梁和侧梁结构系统的持续需求。

世界其他地区

拉丁美洲、中东和非洲等地区的逐步机动化、汽车保有量的增加以及本地组装活动的增加推动了世界其他地区的市场。提高安全意识以及与全球标准的监管一致性正在鼓励采用更坚固的结构部件。虽然销量仍低于发达地区,但长期增长受到基础设施发展、SUV 渗透率上升以及全球 OEM 制造业务进入的支持。

竞争格局

主要行业参与者

以 OEM 为中心的设计协作和轻量化结构创新塑造竞争动态

汽车横梁和侧梁系统市场的特点是一级供应商占据主导地位并与 OEM 密切合作。麦格纳国际、本特勒、海斯坦普、Martinrea 和爱信精机等主要参与者通过轻质材料创新、先进成型技术和模块化结构设计展开竞争。公司专注于共同开发针对内燃机和电动平台的碰撞优化架构。为了增强竞争力,制造商投资于研发,供应商投资于铝和混合材料能力、区域制造扩张和基于平台的解决方案。战略合作伙伴关系、长期 OEM 合同和本地化生产有助于管理成本、确保供应连续性并支持全球汽车项目。

主要汽车横梁和侧梁系统公司名单简介

- 麦格纳国际(加拿大)

- 本特勒集团(德国)

- 海斯坦普自动化(西班牙)

- 马丁里亚国际(加拿大)

- 爱信株式会社(日本)

- 现代摩比斯(韩国)

- CIE 汽车(西班牙)

- 塔国际(美国)

- 德纳公司(我们。)

- 蒂森克虏伯车身解决方案(德国)

- 基尔霍夫汽车公司(德国)

- 舍弗勒股份公司(德国)

- 考泰斯德事隆(美国)

- 内马克(墨西哥)

- Constellium 汽车结构(法国)

主要行业发展

- 2025 年 1 月,Italdesign 在 CES 2025 上推出了 Quintessenza 概念车,展示了具有集成横梁和侧梁的创新模块化架构,支持电气化、性能和先进车辆包装。

- 2024 年 10 月,雷克萨斯对其全球车型阵容进行了更新,重点加强了侧梁和优化的横梁结构,以提高高端车辆平台的车身刚性、碰撞安全性和乘坐舒适性。

- 2024 年 7 月,Malben Engineering 详细介绍了其以数据为中心的焊接自动化方法,增强了焊接汽车结构的质量控制和一致性,例如安全关键型车架中使用的侧梁和横梁。

- 2024 年 6 月,宝马在欧洲召回部分 i4 电动汽车,原因是后侧梁存在潜在缺陷,这可能会影响特定驾驶条件下的结构完整性和碰撞安全性能。

- 2024 年 2 月,Nifco 宣布推出支持车辆底部应用的新型塑料结构部件,通过提高 NVH 性能和地板下保护效率来补充金属横梁和侧梁。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.0% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车辆类型、按推进类型、按产品类型、按材料类型、按制造工艺和按地区 |

|

按车型分类 |

· 掀背车和轿车 · SUV · 轻型商用车 · HCV |

|

按推进类型 |

· 冰 · 电的 |

|

经过 产品类型 |

· 旁系成员 · 前横梁 · 后横梁 · 车身底部横梁 · 副车架总成 |

|

经过 材料类型 |

· 高强度钢 (HSS) · 先进高强度钢 (AHSS) · 铝及铝合金 · 镁合金 · 多材料/混合结构 |

|

按制造工艺 |

· 冲压焊接 · 液压成形 · 滚压成型 · 选角 · 挤压和机加工 |

|

按地理 |

· 北美(按车辆类型、推进类型、产品类型、材料类型、制造工艺和国家/地区) o 美国 o 加拿大 o 墨西哥 · 欧洲(按车辆类型、推进类型、产品类型、材料类型、制造工艺和国家/地区) 德国 o 英国 o 法国 o 欧洲其他地区 · 亚太地区(按车辆类型、推进类型、产品类型、材料类型、制造工艺和国家/地区) o 中国 o 日本 印度 o 韩国 o 亚太地区其他地区 · 世界其他地区(按车辆类型、推进类型、产品类型、材料类型、制造工艺) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 239.6 亿美元,预计到 2034 年将达到 372.9 亿美元。

2025年,亚太市场价值为127.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.0%。

SUV 细分市场在车型方面处于领先地位。

更严格的安全和耐撞法规以推动结构性需求

该市场的主要参与者包括麦格纳国际、本特勒、海斯坦普、Martinrea 和爱信精机等。

亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。