汽车地板垫市场规模,份额和互联-19冲击分析,按车辆类型(乘用车和商用车),材料(橡胶,纺织品和聚合物),销售渠道(OEM和售后市场)以及区域预测,2023-2030

主要市场见解

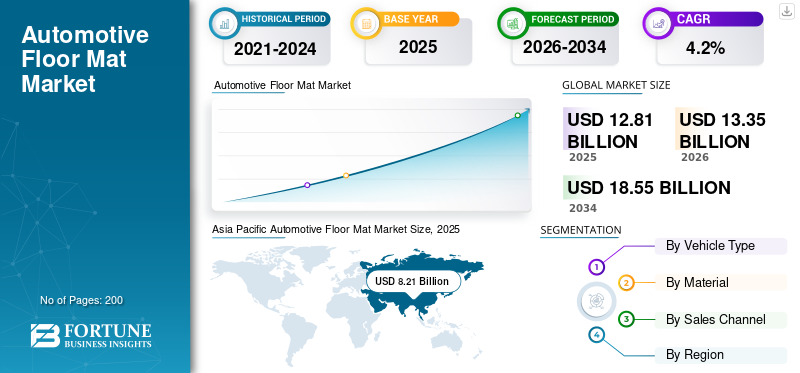

2022年,全球汽车垫市场规模的价值为113.8亿美元。预计该市场将从2023年的1,180亿美元增长到2030年的157.5亿美元,在预测期间的复合年增长率为4.2%。亚太在2022年以63.8%的份额统治了全球市场。

汽车地板垫是放置在车辆地板上的防护罩,例如乘用车,货车和卡车,以保护下面的地毯或地板免受污垢,碎屑,湿气和磨损。这些垫子配有各种材料,例如橡胶,乙烯基和纺织品,旨在易于清除,可用于清洁,有助于保持车辆内部的清洁度和状况。

随着汽车行业的扩大和新车的生产,对垫子的需求有望与这些车辆的生产同时增加。此外,客户越来越优先考虑其车辆内饰的舒适性和美学。这些垫子可增强整体外观并改善整体驾驶体验。因此,对车辆安全和舒适性的需求增加将在预测期内积极影响市场的增长。

下载免费样品 了解更多关于本报告的信息。

COVID-19影响

车辆生产和销售的下降影响了汽车地板垫的生产

COVID-19大流行破坏了汽车行业,并对车辆的各种配件(包括地板衬里和垫子)产生了连锁反应。供应链以及劳动力和原材料(例如橡胶)的破坏影响了垫子的生产和可用性。

根据天然橡胶生产国(ANRPC)的协会,全球天然橡胶的生产在2020年下降了5%,因为大流行导致产品需求减少并使该行业陷入危机。工厂的关闭也阻碍了车辆配件的生产。几个OEM暂时停止了车辆的生产,这影响了垫子的生产和销售。此外,许多人由于经济不确定性而推迟购买新车并投资车辆配件。但是,随着大流行后汽车行业继续恢复并适应不断变化的环境,汽车地板市场的增长有望稳定并增长,以满足消费者的偏好和需求。

最新趋势

对环保和可持续材料的需求不断增长

对环保材料的兴趣日益增加,这导致对具有可持续设计的可持续汽车垫的需求不断增长。制造商正在探索诸如再生塑料,天然纤维和基于生物的垫子,以减少其环境影响。例如,在2019年8月,特斯拉推出了一个新的环保地板垫,该垫子3型全天候地板衬里,由可回收材料制成。垫子由完全可回收的热塑性弹性体材料制成,提供了增强的保护和空间覆盖范围。

同样,在2021年1月,宝马开始制作带有海洋可持续材料的汽车地板垫。宝马使用这些垫子用渔网和地毯制成的再生尼龙纱。这些再生垫目前用于BMW I3和BMW IX型号中。回收的尼龙纱的环境足迹较低,二氧化碳比基于石油的尼龙的二氧化碳少90%。

此外,材料技术的创新导致了功能,包括易于清洁,全天候耐用性,增强的污渍阻力和最大保护。

下载免费样品 了解更多关于本报告的信息。

驱动因素

对车辆的需求不断增长,以及舒适和保护以推动产品需求

增加车辆生产是推动这些垫子需求的主要因素之一。新车辆通常带有工厂安装的地板垫。这可以提高垫子的销售,因为OEM经常向车辆提供这些垫子。根据Internationale des构造师D'Automobiles(OICA)的一份报告,全球在2022年全球生产了超过8500万辆汽车,显示出6%的增长与2021年相比增长了6%。

此外,预计对车辆内部美学的可定制车辆垫子的需求不断增长,预计会产生对精心设计的地板垫的需求。带有无滑动衬里的垫子可通过降低车内滑动或湿表面滑动的风险来提供安全的安全。几家制造商为不同的车辆型号提供定制的车辆垫子,以满足汽车制造商的需求。例如,在2023年5月,Minimizer为几种PACCAR型号推出了新的定制垫子,例如Kenworth T280,T380,T480,Peterbilt 536、537和538。这些垫子是激光磨损的,具有激光且具有升高的边缘,可防止材料逃脱垫子。此外,这些垫子易于清洁和更换,使其成为维护干净可观的内饰的实用选择。

限制因素

原材料价格和季节性需求的波动可能限制市场增长

原材料的价格波动,例如 橡皮塑料可能会影响生产成本,从而影响产品定价,从而限制市场增长。例如,在日本大阪商品交易所,橡胶的价格于4月15日飙升,价格为272.6日元/公斤,然后5月13日下降到238日元/公斤,恢复到6月28日的262日元/千克,然后在2022年再次下跌,随后在2022年再次下跌。这种市场波动影响了橡胶的生产,以及随后的垫子。此外,需求的季节性变化可能会挑战为不同天气条件生产专门垫子的制造商。温和的天气可以减少对全天候或重型垫子的需求。

分割

通过车辆类型分析

由于汽车销售及其配件,乘用车领域的市场份额最高

根据车辆类型,市场分叉为乘用车和商用车。

乘用车领域占市场上最大的份额。全球对汽车的需求不断增长,导致对美学和精心设计的垫子的需求。

汽车零售商和经销商经常提供包括汽车垫在内的配件,以补充新车辆的购买。较高的乘用车销售可能会导致这些配件的销售增加。此外,预计租车业务的繁荣将推动对垫子的需求。车队经理经常批量购买垫子,以保护其车辆的地板免受磨损,从而增加了销售。

预计在预测期内,商用车部分将见证可观的增长。商用车诸如皮卡车,货车和公共汽车经常经常遭受大量使用和交通繁忙。这些垫子有助于保护车辆的内部免受灰尘和碎屑的侵害,并降低维护成本。此外,商用车的工作时间更长,而且里程更高,而行驶则高。结果,它们需要一个可以承受大量使用的耐用,防滑垫,从而推动了商用车中对垫子的需求。

通过材料分析

由于其高耐用性,橡胶垫的市场份额最高

根据材料,市场分为橡胶,纺织品和聚合物。

橡胶段在2022年保持最大的市场规模。橡胶是地板垫中使用最广泛的材料。橡胶垫比纺织品便宜,更容易清洁,通常不会染色,从而使其维护较低。橡胶材料坚固而有弹性,能够在长时间内耐用和磨损,使其高度耐用且持久。它们自然可以抵抗水和水分,并可以有效地捕获液体。此外,橡胶垫有各种尺寸,可以轻松自定义以满足美学偏好。所有这些因素都导致了橡胶材料的较高市场份额。

预计聚合物段将在预测期内稳步增长。聚合物垫提供了满足车辆所有者需求和偏好的耐用性,耐水性和易于维护的结合。大多数聚合物垫子旨在处理所有类型的天气条件,适用于具有不同天气模式的地区。

纺织垫是由诸如地毯或织物。他们通常是为了柔软舒适的感觉而选择,这可以增强车辆的美学。它们具有多种颜色和设计,使车主可以个性化和匹配汽车的内部装饰。但是,它们不如橡胶和聚合物耐用,并且容易磨损。由于它们的磨损倾向,需要比橡胶和聚合物更频繁地更换它们。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过销售渠道分析

由于车辆的生产增加,OEM部分注册了最高份额

根据销售渠道,该市场被细分为OEM和售后市场。

OEM细分市场在该行业中拥有最高的份额。 OEM垫通常是新车辆标准设备的一部分出售。它们是专门设计用于与汽车型号相匹配的或经销商出售的,通常以很高的标价。 OEM垫子被车辆的保修覆盖,并确保买家。但是,工厂垫通常相当通用,并且成本比售后垫子更高。

预计在预测期内,售后销售渠道细分市场将会大大增长。售后垫的设计旨在适合各种车辆,使其具有多功能性,但需要进行调整以进行精确拟合。从预算友好到高级高端垫子,售后垫有各种各样的价格范围,但没有保修。但是,它们是通过零售商,专业商店和在线市场广泛使用的。

区域见解

由于乘用车的销售高,亚太地区拥有主要的市场份额

根据地区,市场被细分为北美,欧洲,亚太地区和世界其他地区。

Asia Pacific Automotive Floor Mat Market Size, 2022 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2022年占有最大的市场份额,预计将在预测期内保持其优势。包括印度,中国,韩国和日本在内的国家,由于城市化和可支配收入的上升,车辆拥有量的显着增长。随着越来越多的人拥有车辆,对诸如地板垫之类的车辆配件的需求可能会增加。此外,亚太地区有多种气候区,从而对全天候或重型地板垫等专业垫子产生了需求。通过包括在线平台在内的各种零售渠道(包括在线平台)的售后配件的可用性使客户更容易购买地板衬里和垫子,从而进一步提高了需求。

预计欧洲市场将在预测期内登记最快的复合年增长率。欧洲国家必须严格遵守有关车辆安全的法规合规性。安全标准需要特定的功能,例如非滑发和防火垫,需要频繁更换。此外,环境问题的上升导致对该地区环保地板垫的需求不断增长。欧洲是豪华和高端汽车制造商的枢纽。客户经常寻求高级垫子以匹配车辆的整体内部质量。

在预测期内,北美的市场份额计划以显着的速度增长。对商用车辆的高需求有助于耐用垫子的增长。根据国家汽车经销商协会的说法,2021年在2021年,商用车销售额增长了3.8%。为了保护车辆内部免受污垢和碎屑的侵害,用户经常取代垫子。根据Ally的2019年调查,在过去的五年中,美国公民平均在车辆维修和维护上花费了1,986美元。因此,维持车辆美学的越来越重要将对市场的增长产生积极的贡献。

预计在预测期内,世界其他地区将以稳定的速度增长。对车辆的需求不断上升,在巴西,南非和中东国家的高优质车辆地板垫的日益普及促进了市场的增长。此外,该地区的几个国际OEM提供了边缘到边缘的覆盖范围,可以更好地保护车辆的地板免受水,泥浆和其他混乱的影响。

关键行业参与者

市场参与者推出产品组合和新的可持续地板垫的扩展,以获得竞争优势

各种区域和国际参与者始终制定高级策略以获得竞争优势。许多公司正在采用多种市场策略,例如新的MAT发布,收购以及合作伙伴关系和协作策略,以实现业务增长。两家公司正在强调基于预先材料的这些垫子的开发。

关键公司列表:

- 沙哑的班轮公司(我们。)

- 3M(美国)

- Autotech Nonwovens Pvt Ltd.(印度)

- Lloyd Mats Inc.(美国)

- Thermoflex(我们。)

- Walser GmbH(奥地利)

- 国际种族公园(美国)

- Maxliners(泰国)

- Covercraft(美国)

- 汽车定制地毯公司(美国)

- 丰田Boshoku Corporation(日本)

- Low&Bonar Plc(英国)

- Suminoe Textile Co.,Ltd。(日本)

- MacNeil IP LLC(美国)

关键行业发展:

- 2023年5月 - Maxliner的子公司Maxliner Australia宣布扩大其在珀斯的旗舰陈列室和仓库。新站点将包括现代化的拟合研讨会,零售陈列室和坎宁谷郊区的仓库设施。

- 2022年8月 - 里维安(Rivian)宣布,在2022年10月,将提供一个具有增强耐用性并保护车辆室内装饰的全天候地板垫。

- 2022年1月 - Covercraft收购了Lloyd Mats,以利用Covercraft的技能来推动增长和效率,并在该市场中引入新的知识和技能,从而扩大了产品组合。

- 2021年1月 - Maxliner推出了新2020 Mazda BT-50的配件。范围包括地板垫,UTE檐篷,浴缸保护,硬盖和后挡板辅助设施。

- 2020年9月 - 捷豹路虎宣布在下一代地板垫中使用塑料废物。该公司将与Econyl尼龙合作开发垃圾填埋场和海洋废物的高质量内部。此举是捷豹路虎(Jaguar Land Rover)目的地零任务的一部分,以使环境更加清洁,更安全,同时为客户提供优质和可持续的选择。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于主要公司,产品/服务类型和产品的领先应用等关键方面。此外,该报告还提供了有关汽车地板垫市场趋势的见解,并突出了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

An Infographic Representation of Automotive Floor Mat Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2030 |

|

基准年 |

2022 |

|

估计一年 |

2023 |

|

预测期 |

2023-2030 |

|

历史时期 |

2019-2021 |

|

增长率 |

从2023年到2030年的复合年增长率为4.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车辆类型

|

|

通过材料

|

|

|

按销售渠道

|

|

|

按地区

|

常见问题

根据《财富商业见解》的一项研究,2022年的市场规模为113.8亿美元。

市场预计在预测期(2023-2030)的复合年增长率为4.2%。

按照车辆类型,由于全球汽车所有权的增加,乘用车领域领导了市场。

对车辆以及舒适性和保护的需求不断增长,是推动市场增长的关键因素之一。

市场上的一些主要参与者是Maxliner,Auto Custom Custom Carpet Inc.和Thermoflex。

亚太于2022年统治了市场。

原材料价格和季节性需求的波动可能限制市场增长。

与我们的专家联系 与专家交谈

- 2019-2030

- 2022

- 2019-2021

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。