汽车头枕市场规模、份额和行业分析,按类型(固定头枕、2 向头枕和 4 向头枕)、按应用(乘用车和商用车)以及区域预测,2026-2034 年

主要市场见解

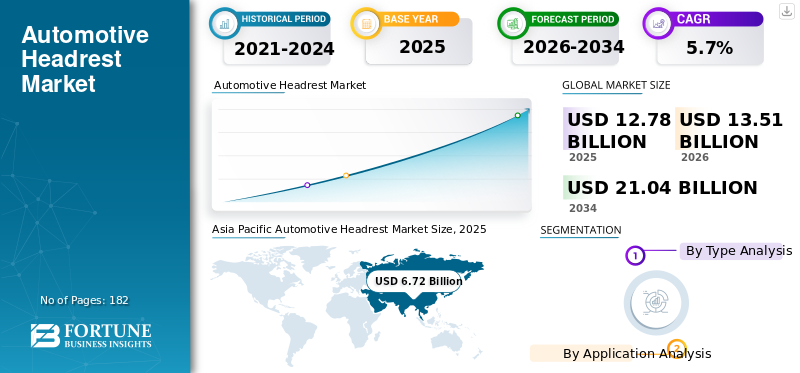

2025年全球汽车头枕市场规模预计为127.8亿美元。预计该市场将从2026年的135.1亿美元增长到2034年的210.4亿美元,2026年至2034年复合年增长率为5.70%。亚太地区在2025年占据汽车头枕市场的主导地位,市场份额为52.56%。根据我们的数据据分析,2020年全球市场较2019年下降14.4%。美国汽车头枕市场预计将大幅增长,预计到2032年将达到13.4亿美元。

根据公路安全保险协会 (IIHS) 的数据,良好的头枕可以使伤害索赔率降低 11%。头枕是防止追尾事故中颈部和头部受伤所必需的重要保障。廉价劳动力、大量青年人口、中产阶级的崛起以及国内消费的增长,尤其是在发展中国家,都归因于汽车产量和销售的持续增长。这些因素反过来又推动了这个市场的增长。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球汽车头枕市场概况

市场规模:

- 2025 年价值:127.8亿美元

- 2026 年价值:135.1亿美元

- 2034 年预测值:210.4亿美元,2026-2034年复合年增长率为5.7%

市场份额

- 区域负责人: 亚太地区到 2025 年,由于中国和印度等市场 SUV 的采用率不断上升以及可承受性的提高,市场规模将达到 67.2 亿美元,占据主导地位

- 增长最快的地区: 亚太地区 由于消费者对舒适和安全功能的强劲需求,预计到 2029 年将保持最高增长率

- 最终用户负责人(按应用): 乘用车 在要求舒适和安全功能的豪华车和电动汽车细分市场销量不断增长的推动下,2021 年将处于领先地位

行业动态

- 主导类型: 这 2 向头枕 由于成本效益和广泛的 OEM 使用,该细分市场在 2021 年占据最大份额

- 增长最快的细分市场: 随着舒适性变得更加受重视,四向可调头枕在乘用车和商用车类别中越来越受欢迎

- COVID-19 影响: 由于工厂关闭以及汽车生产和供应链中断,2020 年市场萎缩 14.4%

驱动因素

- 豪华车和电动汽车增长: 电动汽车和高档汽车销量的增长支持先进头枕系统的广泛采用

- 共享出行影响: 高容量的乘车共享和车队使用优先考虑头枕的舒适性和耐用性,有利于可调节系统

- 消费者舒适度和安全趋势: 对人体工学座椅和安全功能的需求推动了 OEM 中高端车型的升级

汽车头枕市场趋势

越来越多地采用六向头枕以促进增长

6 向头枕允许乘客调整头枕位置,为乘客提供额外的舒适度和支撑。它不仅可以上下滑动,乘客还可以将侧垫展开到理想的角度。因此,汽车原始设备制造商已开始选择性地提供它。例如,Jeep在其“切诺基车型”中提供了6向选项。目前,唯一为汽车提供6向头枕的公司是宁波继峰汽车零部件有限公司。

因此,随着消费者对座椅舒适度的偏好不断增加,预计在预测期内六向汽车头枕的普及率将会增加。

驱动因素

共享出行将创造对新车的需求,从而促进增长

新的出行服务可能会减少私家车的销量。然而,这预计将通过共享车辆销量的增加得到补偿,由于磨损加剧,需要更频繁地更换车辆。在拼车或拼车中,消费者希望在旅途中拥有舒适的座椅。因此,舒适的扶手和头枕对于轻松的乘坐起着重要作用。因此,乘车共享公司大多会在车辆上安装舒适的座椅布置,例如双向和四向头枕。这些因素将推动市场的增长。

增加电动汽车和豪华汽车的销量以促进市场增长

2021年,宾利、劳斯莱斯、宝马、保时捷等豪华汽车品牌销量创下历史新高。宾利 2021 年销量为 14,659 辆,比 2020 年增长 31%,成为该业务的标杆。保时捷全球销量达 301,915 辆,增长 11%。许多奢侈品和电动汽车大多配备双向或四向头枕。

例如,特斯拉配备了一个新的配件,可以连接到头枕上,以帮助乘客保持姿势并获得更舒适的乘坐体验。该配件由透气的纯素皮革制成,可以轻松连接到特斯拉的头枕上。它们方便驾驶员将颈部和头部靠在座椅上,同时仍保持良好的驾驶姿势。因此,这些因素将推动市场的增长。

制约因素

增加皮革头枕的安装会增加车辆的总体成本,从而抑制市场增长

此前,皮革头枕和座椅仅安装在劳斯莱斯、宾利和捷豹的少数豪华车上。然而,随着消费者偏好的变化,轿车和其他入门级汽车消费者开始要求使用皮革头枕和座椅,以提高乘坐舒适度。例如,丰田和雪佛兰在其 2021 款车型(美国的丰田凯美瑞和雪佛兰 Cavalier)中采用了该技术。然而,这增加了车辆的总体成本。因此,这些因素可能会抑制市场的增长。

分割

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

2 向头枕凭借高强度、低成本等优势占据市场主导地位

按类型划分,市场分为固定头枕、2 向头枕和 4 向头枕。

2-way 细分市场由于其高强度、轻量化、低调整工作量和低更换成本而占据了最大的市场份额。

预计 4-way 细分市场在预测期内将增长更快。它提供靠背调节,提高舒适度,并且更厚;因此,提供更舒适的缓冲和更高水平的支撑。这些因素将对该细分市场的增长产生积极影响。

按应用分析

豪华车销量增长带动乘用车市场份额最大

根据应用,市场分为乘用车和商用车。

乘用车领域在2021年占据了最大的市场份额。豪华车的销量持续增长(尽管疫情期间汽车销售整体受到负面影响以及随后的芯片短缺)。例如,尽管受到新冠肺炎 (COVID-19) 影响,劳斯莱斯(宝马子公司)2021 年销量仍增长了 41%。 2020年,豪华车销量增长14.7%,达到253万辆,在乘用车市场总量中占据重要份额(13%)。因此,这些因素将推动该领域的增长。

预计商用车领域在预测期内将呈现更高的复合年增长率。巴西、中国和印度对商用车的需求更大。基本的可靠性和安全性比功能和设施更重要。因此,大多数商用车该地区(主要是客车和重型卡车)主要配备固定头枕的汽车。

区域分析

Asia Pacific Automotive Headrest Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在汽车头枕市场份额中占据主导地位(其中中国占据大部分份额),2021年该市场规模为53.8亿美元。购买力上升和车辆安全标准提高等宏观经济因素将推动该地区市场的增长。此外,在印度和中国等主要国家,消费者的偏好已从轿车和掀背车转向大型SUV。这将导致汽车头枕的需求呈指数级增长。

由于对舒适驾驶的高需求以及消费者对豪华车和车载驾驶安全功能的偏好,预计欧洲市场将出现显着增长。此外,有关乘员安全的既定法规和客户较高的可支配收入是该地区对先进可调节头枕的高需求的原因。

预计北美市场也将出现良好增长。在美国,豪华汽车品牌的需求持续增长。根据凯利蓝皮书(汽车评估公司)的数据,豪华品牌占总销量的比例从 15.6% 上升至 16.1%。中型和紧凑型 SUV 以及全尺寸皮卡的需求也很高,这三个细分市场约占美国汽车总销量的 49%。这些因素将对该市场的增长产生积极影响。

主要行业参与者

李尔公司凭借富有成效的合作伙伴关系和行业领先的产品占据市场主导地位

李尔是市场上领先的汽车头枕制造商之一。其业务主要涉及汽车内饰系统的开发和制造。尽管李尔的汽车头枕和座椅收入主要依赖于福特汽车公司和通用汽车这两家原始设备制造商,占其销售额的三分之二以上,但该公司的座椅已应用于全球 80 多种不同的车型中。这些因素使该公司能够占领更大的市场份额。

主要公司简介:

- 安道拓PLC(美国)

- 李尔(美国)

- 佛吉亚 (法国)

- 丰田纺织株式会社(日本)

- 温莎机械集团(加拿大)

- 太极-S(日本)

- 继峰汽车(德国)

- 博泽汽车有限公司(德国)

- 伍德布里奇(加拿大)

- 延锋国际座椅系统股份有限公司 (中国)

主要行业发展:

- 2022 年 3 月 –丰田纺织与白木和爱信达成协议,收购白木为马自达汽车公司、大发汽车公司和铃木汽车公司生产的汽车座椅框架机构部件的商业权,进一步增强丰田纺织在汽车座椅业务的全球竞争力。

- 2022 年 2 月– 李尔公司完成了对康士伯汽车内饰舒适系统 (ICS) 业务部门的收购。此次收购将提升李尔在舒适座椅解决方案领域的座椅组件能力。

- 2022 年 2 月 –佛吉亚与海拉合并成立了新公司 - FORVIA。 FORVIA 将围绕六个业务集团进行构建,其中五个业务集团已经存在,例如座椅、内饰、清洁移动、电子和灯光而生命周期解决方案是新创建的部分。

- 2021 年 9 月 –佛吉亚宣布与瑞典钢铁制造商 SSAB 建立合作伙伴关系。通过此次合作,佛吉亚的目标是在其座椅布置中使用不含化石燃料的高强度钢。此举使佛吉亚成为第一家在座椅结构中使用无化石钢的汽车供应商。

- 2021 年 3 月 –延锋宣布与安道拓达成协议,收购安道拓亚洲在中国的合资企业延锋安道拓座椅有限公司49.99%的股份。根据该协议,延锋获得了合资公司全部16,000名员工、55个座椅生产设施以及一个全方位服务技术中心的控制权。

报告范围

全球汽车头枕市场研究报告涵盖了详细的市场分析。重点关注领先企业、产品类型、领先产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还对近年来推动其增长的几个因素进行了深入分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)、数量(百万吨) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 135.1 亿美元,预计到 2034 年将达到 210.4 亿美元。

2025年,亚太市场规模为67.2亿美元。

在预测期内(2026-2034年),市场将呈现出5.7%复合年增长率的可喜增长率。

到 2025 年,双向头枕细分市场将占据最大的市场份额。

共享出行服务渗透率的提高和快速城市化是推动市场增长的关键因素。

丰田纺织公司、博泽汽车公司和李尔公司是全球市场的主要参与者。

2025 年,亚太地区占据最大市场份额。

对中型和紧凑型 SUV 和电动汽车的需求不断增长(尤其是在中国和印度)等因素预计将推动预测期内的市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2021

- 2021-2024

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。