汽车泵市场规模、份额和行业分析,按类型(燃油泵、油泵、水泵、真空泵等)、按车辆类型(两轮车、乘用车和商用车)、按技术(机械和电气)和区域预测,2026-2034年

汽车泵市场规模

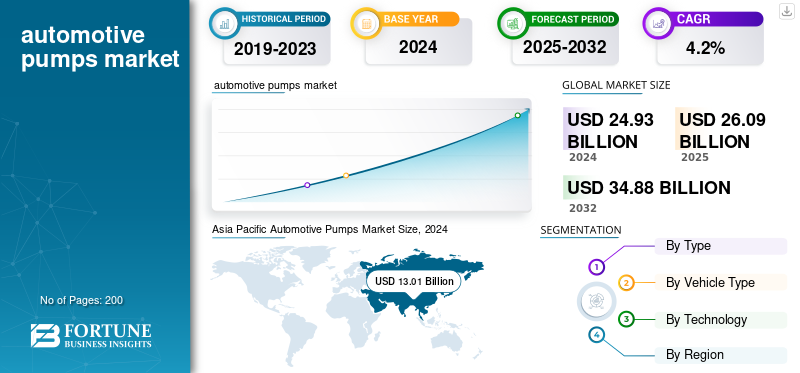

全球汽车泵市场规模以美元计26.09到 2025 年将达到 10 亿美元,预计将增长27.312026 年 10 亿美元37.43到 2034 年将达到 10 亿美元,复合年增长率为4.02% 在预测期内。亚太地区主导全球汽车泵市场,市场份额为51.852025 年的百分比。

汽车泵是车辆中使用的机械或电子设备,用于在整个发动机和其他系统中循环重要液体,例如燃油、机油、冷却剂和变速箱油。这些泵保持最佳润滑、温度控制和液压,确保高效性能、减少排放并延长发动机寿命。常见类型包括燃油泵、喷油泵、油泵、水泵等真空泵。随着电气化和排放法规的日益严格,现代车辆越来越多地采用电子控制和节能泵技术来提高可靠性和燃油经济性。

不断增长的汽车产量、排放标准以及对节能技术的需求推动了对汽车泵的需求。 Trends toward electrification and the shift toward hybrid and electric vehicles are further advancing the use of electric and variable-displacement pumps.此外,智能传感器和轻质材料的集成提高了性能并减少了能量损失。 Major companies operating in this space include Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd., Delphi Technologies, Johnson Electric, ZF Friedrichshafen AG, and Magna International, all of which focus on efficiency, innovation, and cost optimization.

美国对进口汽车零部件(特别是来自中国和欧洲的汽车零部件)征收关税影响了全球汽车市场的供应链、定价和制造策略。这些关税增加了原始设备制造商和一级供应商的生产成本,导致北美本地化制造扩张,以减少对进口的依赖。公司还寻求墨西哥、印度和东南亚的替代采购地区。尽管定价和物流出现了短期中断,但关税加速了区域化,促进了对先进、经济高效且合规的泵制造技术的投资。

下载免费样品 了解更多关于本报告的信息。

汽车泵市场要点

- 2025年市场规模:260.9亿美元

- 2026年市场规模:273.1亿美元

- 2034 年预测市场规模:374.3 亿美元

- 复合年增长率:2026-2034 年 4.02%

- 预计到 2025 年,亚太地区将占据汽车泵市场 51.85% 的份额。

- 预计到 2026 年,水泵领域将占市场份额 26.55%。

- 预计到2026年乘用车市场将占全球市场的61.89%。

北美

2025年北美市场估值为49.2亿美元,占全球收入的18.85%,预计2026年将达到51.7亿美元。

欧洲

2025年,欧洲占据全球市场的23.87%,估值达到62.3亿美元,预计2026年将增长至65.6亿美元。

亚太地区

2025年亚太地区市场规模达到135.3亿美元,占市场总收入的51.85%,预计2026年将达到140.6亿美元。

我们。

在强劲的汽车生产、更换需求以及对泵可靠性和安全性日益关注的支持下,美国汽车泵市场预计到 2026 年将达到 33.5 亿美元。

日本

在强大的汽车制造能力和先进汽车技术日益普及的推动下,日本汽车泵市场预计到 2026 年将达到 19 亿美元。

阅读更多

市场动态

市场驱动因素

汽车动力系统的快速电气化推动市场增长

全球市场的驱动因素是车辆动力系统的快速电气化以及相关的热管理要求。随着越来越多的混合动力和纯电动汽车投入生产,仅靠传统的机械泵无法满足对精确流体控制、热效率冷却和集成流体回路日益增长的需求。博世移动解决方案等制造商正在推出 PDE 电动冷却剂泵等泵,专为电池和双轴冷却而定制。这凸显了泵系统正在从简单的发动机冷却发展到跨越电池、逆变器和电桥的高功率热回路。随着纯电动汽车和混合动力汽车用电子控制流体回路取代发动机驱动的泵轴,市场被迫用电动泵扩大其产品组合。这些新型泵系统提供更高效的流量匹配、更低的寄生损失以及与车辆控制系统更好的集成,这些因素支持性能和排放合规性。

市场限制

关键零部件和原材料供应链的不稳定阻碍了市场增长

这阻碍了泵制造商和汽车制造商的生产并增加了成本。泵行业依赖于精密合金、轴承组件、电子控制单元,甚至半导体适用于日益电气化的泵模块。由于泵供应商的交货时间通常很长,并且与车辆装配线紧密集成,关键部件的任何延迟或成本上升都会迫使一级泵供应商要么吸收更高的成本,要么将其转移到上游,从而降低盈利能力或延迟产品发布。此外,当零件缺货时,售后市场的更换需求也会受到影响,从而削弱了销售渠道的实力。总之,汽车泵价值链的复杂性和全球化性质意味着供应链的脆弱性、投入成本的上升、专业部件的稀缺和物流瓶颈正在阻碍市场的快速增长和有效扩展。

市场机会

电动和混合动力汽车的先进热管理系统的快速部署创造了有利的机会

随着电气化的深入,原始设备制造商和一级泵供应商都见证了大量订单和产品发布。随着车辆转向电动或混合动力,传统发动机驱动的流体泵的作用逐渐减弱,但它们被电动泵取代,包括冷却液泵、真空泵和变速箱/油泵,这些泵需要新的设计、电机、电子设备、诊断和生产能力。投资这些电气化泵系统的供应商获得了新的业务流。此外,排放和能源效率方面日益增长的监管压力意味着热系统必须变得更加高效,减少能源损失,并使更小、更轻的泵模块能够集成到电动汽车架构中。因此,从电气化到热管理的转变为市场带来了一个高杠杆机会。

汽车泵市场趋势

从纯机械泵系统转向电子控制和电力驱动泵模块

全球市场的一大趋势是从纯机械泵系统广泛转向电子控制和电动驱动泵模块,特别是由车辆电气化和先进的热管理驱动。这一趋势通过开辟全新的产品类别(例如电动水泵/冷却液泵、高压真空/辅助泵以及具有速度控制和诊断功能的智能泵模块)来支持市场。例如,在混合动力和电动汽车架构中采用电动水泵使制造商能够消除机械传动带损失,减少寄生能源消耗,并优化电池、逆变器和电机冷却的热回路。

对于泵供应商来说,这一趋势意味着投资新的电机控制电子设备、集成传感器、软件诊断和更高电压架构(例如 48 V 或 400 V/800 V 系统)。它还以不同的方式推动售后市场和 OEM 更换周期:与机械单元相比,电气模块具有不同的故障模式、诊断需求和服务流程。这一趋势降低了传统机械泵供应商如果不适应电动泵平台就会失去市场份额的障碍。然而,它也提供了一个占领高端电动模块市场的机会。根据全球排放/效率要求,汽车原始设备制造商将电动泵架构视为提高系统效率的推动因素之一。与平台电气化保持一致的泵供应商可以更好地参与下一代汽车项目。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

由于全球现有庞大的 ICE 和 HEV 动力系统,油泵占据主导地位

按类型划分,市场分为燃油泵、机油泵、水泵、真空泵等。

预计到 2026 年,水泵细分市场将以 26.55% 的份额占据市场主导地位。油泵细分市场占据最大市场份额,占据领先地位。在全球庞大的内燃机和混合动力系统中,油泵仍然是润滑和热控制的支柱。随着电气化的加速,高效可变油泵和电动油泵在混合动力车和电动车桥中不断普及,扩大了该类别的领先地位。对发动机/变速箱润滑的持续需求,加上庞大的安装基础,需要随着时间的推移进行更换。博世产品组合增加了集成速度控制和诊断的电子控制冷却剂/油解决方案,加强了向 智能泵。从机械油泵到电动/可变油泵的现代化使这一细分市场在内燃机、混合动力和电动车轴润滑中发挥着重要作用,支持 OEM 装配和长期服务需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分类

乘用车因其全球数量最多而保持领先地位

按车辆类型划分,市场分为两轮车、 乘用车和商用车。

乘用车细分市场预计将引领市场,到 2026 年将占全球市场的 61.89%。乘用车在全球的销量最高,推动了对燃油、机油、冷却剂和辅助回路泵的需求。 2024 年,欧洲注册了约 1060 万辆纯电动汽车,占 13.6% 的份额,而内燃机/混合动力汽车则占其余部分,需要大量的泵内容。欧洲最近的注册数据还显示了混合动力和插电式混合动力汽车的发展势头,这些动力本质上使用电动冷却液和真空泵,从而增强了每辆乘用车的含量。

按技术

机械式由于其全球安装在道路车辆上而占主导地位

按技术划分,市场分为机械市场和电气市场。

预计到 2026 年,机械细分市场将以 56.36% 的份额占据市场主导地位。尽管全球 ICE 车队快速电气化,但机械泵仍然装备着大多数车队和当前生产的很大一部分,特别是在石油和燃料输送领域。机械泵维持着巨大的基准量和售后市场的拉力。然而,过渡路径是明确的;电子驱动泵正在与电动汽车/混合动力平台扩展。在预测窗口中,由于许多地区存在巨大的遗留问题和正在进行的内燃机/混合动力生产,机械技术仍然很流行;与此同时,原始设备制造商正在重新指定机械设计中的效率增益,以满足排放和耐用性目标。占主导地位的机械基础与快速增长的电气模块的共存维持了泵的总需求,同时使供应商能够实现产品组合多样化,并对下一代电气化解决方案进行再投资,从而支持整体市场增长。

汽车泵市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

Asia Pacific Automotive Pumps Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场估值为49.2亿美元,占全球收入的18.85%,预计2026年将达到51.7亿美元。北美汽车泵市场的增长是由需要燃油、机油和变速箱泵的大型内燃机汽车保有量推动的,同时混合动力和电动汽车对电动冷却剂和辅助泵的需求不断增长。强大的售后市场网络和严格的安全期望使更换量保持在较高水平,并推动供应商提高可靠性。 2024 年 10 月,美国本田宣布召回 72 万辆美国车辆,以检查和更换有缺陷的高压燃油泵,凸显了对泵质量和安全的持续关注。到2026年,美国市场预计将达到33.5亿美元。

美国因 SUV 和皮卡的高泵需求以及电动汽车热管理解决方案的快速扩张而在北美处于领先地位。围绕燃油泵可靠性的召回以及电动冷却液泵在新电动汽车平台中的日益普及共同维持了强劲的 OEM 和售后市场泵销量。

欧洲

2025年,欧洲占据全球市场的23.87%,估值达到62.3亿美元,预计2026年将增长至65.6亿美元。欧洲是增长最快的地区,因为积极的二氧化碳目标和快速电气化提高了对高效电动水、油和真空泵的需求。电动汽车和插电式混合动力平台需要多回路热管理,以增加每辆车的电动冷却液和辅助泵容量。博世、大陆集团、法雷奥、盖茨和 NTN 等一级供应商的强大影响力支撑着技术升级和广泛的售后市场覆盖。 2023年10月,大陆集团推出了17款专门针对混合动力和汽车的可调辅助水泵。电动汽车,强调了这种电气化驱动的泵市场的扩张。英国市场预计到2026年将达到7.8亿美元,德国市场预计到2026年将达到20.8亿美元。

亚太地区

2025年亚太地区市场规模达到135.3亿美元,占市场总收入的51.85%,预计2026年将达到140.6亿美元。亚太地区在全球汽车泵市场占据主导地位,这得益于其作为全球最大的汽车生产中心的地位和快速扩张的新能源汽车车队。中国、日本和印度共同生产了全球大部分汽车,推动了内燃机和混合动力车型对燃油、机油、水和变速箱泵的巨大基线需求,而电动汽车的增长加速了电动冷却剂和油泵的采用。本地和全球供应商在成本和效率方面展开激烈竞争,乘用车和两轮车的高产量巩固了亚太地区在泵消费方面的领先份额。日本市场预计到2026年将达到19亿美元,中国市场预计到2026年将达到66.2亿美元,印度市场预计到2026年将达到25.5亿美元。

世界其他地区

在汽车保有量不断扩大、基础设施发展以及对冷却系统造成压力的炎热气候运行条件的推动下,世界其他地区的汽车泵销量稳步增长。机械燃油泵和水泵仍然占主导地位,但电气化举措和混合动力进口逐渐引入电动辅助泵和冷却液泵。全球供应商利用区域分销商扩大覆盖范围并支持商业车队和越野应用中苛刻的工作周期。随着时间的推移,排放标准的收紧和电动汽车的逐步采用预计将提升这些市场对高效电子控制泵解决方案的需求。2025年,世界其他地区创造了14.2亿美元,占全球市场收入的5.43%,预计到2026年将增长至15.2亿美元。

竞争格局

主要行业参与者

高系统集成度和多元化供应链支撑市场竞争

全球汽车泵市场由博世、大陆集团、法雷奥和电装等一级供应商主导,这些供应商为全球原始设备制造商提供多元化的燃油、水、机油、变速箱和转向泵产品组合。他们广泛的制造足迹、长期的 OEM 关系以及提供机械和电动泵技术的能力确保了可靠的供应和全球售后市场覆盖。中型和专业企业还在泵类型、效率和电动汽车就绪解决方案方面展开竞争,提高整体供应链的弹性,并降低寻求多供应商采购的原始设备制造商的进入壁垒。向电气化和热管理需求的转变正在加速对电动冷却剂和水泵系统的需求,为更新、敏捷的供应商创新和提供混合动力和电动汽车平台的下一代泵解决方案提供了空间。

主要汽车泵公司名单简介

- 罗伯特·博世有限公司(德国)

- 电装株式会社(日本)

- 爱信精机株式会社(日本)

- 大陆集团(德国)

- 德尔福科技(英国)

- 莱茵金属股份公司(德国)

- SHW 股份公司(德国)

- 日立 Astemo(日本)

- 三国株式会社(日本)

- 法雷奥公司(法国)

- 海拉有限公司 (德国)

- 马勒有限公司(德国)

- 麦格纳国际(加拿大)

- 康明斯公司(美国)

- TRW 汽车(美国)

主要行业发展

- 2025 年 6 月:莱茵金属股份公司获得北美一家主要卡车制造商的重要合同。该交易涵盖为电池电动中型和重型卡车供应 CWA 2000 高压电动冷却液泵,交付计划于 2028 年至 2035 年期间进行。这些 800V 就绪泵可实现牵引力的热控制电池、电机和高负载商业应用中的电力电子设备。莱茵金属表示,这项长期协议加强了其在北美的业务,并突显了重型原始设备制造商目前如何大规模实现动力传动系统电气化,通过先进、低噪音和免维护的冷却液泵技术推动对节能车辆的需求。

- 2024 年 9 月:罗伯特·博世有限公司推出了下一代 PDE 电动冷却液泵,这是一种专为电动和混合动力汽车设计的功率密集型装置。该泵在 1.7 巴压力下每小时输送高达 1,200 升的液体,预计使用寿命超过 41,000 小时。它支持电池、逆变器和双电轴的主动冷却,这对于快速充电能力和较长的组件寿命至关重要。博世强调其紧凑的封装、高效率和精确的变速控制,并指出与皮带驱动机械泵相比,PDE 设计降低了能耗,并构成了其电动汽车集成热管理平台的关键要素。

- 2024 年 8 月:莱茵金属股份公司发布了其机械和可变冷却剂泵产品组合的更新,确认生产直接驱动和电磁阀控制的可变流量设计。后者能够按需输送冷却剂,减少寄生损失并提高内燃机的燃油效率。莱茵金属的声明强调了持续的研发投资,以缩小传统机械解决方案和混合动力应用的全电动泵之间的差距。该公司展示了能够集成电子控制阀和实时诊断的原型,强调了其将机械单元的可靠性与现代动力系统中电子调制系统的适应性相结合的战略。

- 2024 年 6 月:莱茵金属股份公司宣布获得一家国际领先汽车制造商的电动冷却液泵大订单。该订单涉及到 2030 年的生产以及延长至 2045 年的服务合同。这些泵设计用于下一代混合动力汽车,在苛刻的热管理条件下提供高效率、精确的电子控制和耐用性。莱茵金属强调,该合同巩固了其在电动汽车解决方案领域日益增长的领导地位,并凸显了该行业从用于冷却电池、逆变器和电动车轴的机械流体处理系统向电动流体处理系统的转变。

- 2022 年 10 月:博世在欧洲扩大了其售后电动冷却液泵产品组合。新系列目前包括 50 多个零件号,其中 14 个零件涵盖混合动力和电动应用,约占该地区配备电动泵的乘用车和轻型货车的 60%。该公司强调,此次扩建确保独立车间能够为带有原厂级组件的电动汽车和混合动力汽车的现代冷却系统提供服务。博世还推出了针对多泵架构的更新编目和诊断支持,旨在增强售后市场对日益电气化的准备热管理系统在新的和旧的车辆平台上。

- 2022 年 5 月:DENSO Corporation 和 Aisan Industry Co., Ltd. 宣布达成协议,将 DENSO 的燃油泵模块业务转让给 Aisan。这一战略举措巩固了燃料供应系统方面的专业知识并提高了制造效率。两家公司均表示,此次合作可以更加专注于电气化,同时优化内燃机和混合动力燃油输送系统的成本和质量。此次转让凸显了专注于下一代推进部件的一级供应商之间正在进行的重组。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率4.02% 从 2026 年到 2034 年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、车辆类型、技术和地区 |

|

按类型 |

· 燃油泵 · 油泵 · 水泵 · 真空泵 · 其他的 |

|

按车型分类 |

· 两轮车 · 乘用车 · 商用车 |

|

按技术 |

· 机械的 · 电的 |

|

按地理 |

· 北美(按类型、车辆类型、技术和国家/地区) o 美国(按车辆类型) o 加拿大(按车辆类型) o 墨西哥(按车辆类型) · 欧洲(按类型、车辆类型、技术和国家/地区) o 德国(按车型) o 英国(按车辆类型) o 法国(按车辆类型) o 欧洲其他地区(按车辆类型) · 亚太地区(按类型、车辆类型、技术和国家/地区) o 中国(按车型) o 日本(按车型) o 印度(按车辆类型) o 韩国(按车型) o 亚太地区其他地区(按车型) · 世界其他地区(按类型、车辆类型、技术和国家/地区) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 260.9 亿美元,预计到 2034 年将达到 374.3 亿美元。

2025年,市场价值为135.3亿美元。

预计在预测期内,市场增长将以 4.02% 的复合年增长率扩大。

机械领域占据最大份额,处于领先地位。

向高压燃油输送系统的技术转变不断推动市场增长。

其中的顶级参与者包括罗伯特·博世有限公司、大陆集团、电装公司、爱信精机有限公司和德尔福技术公司。

亚太地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。