2026-2034年汽车安全带市场规模、份额和行业分析,按安全带类型(三点和五点)、分销渠道(OEM和售后市场)、车辆类型(乘用车和商用车)以及区域预测

主要市场见解

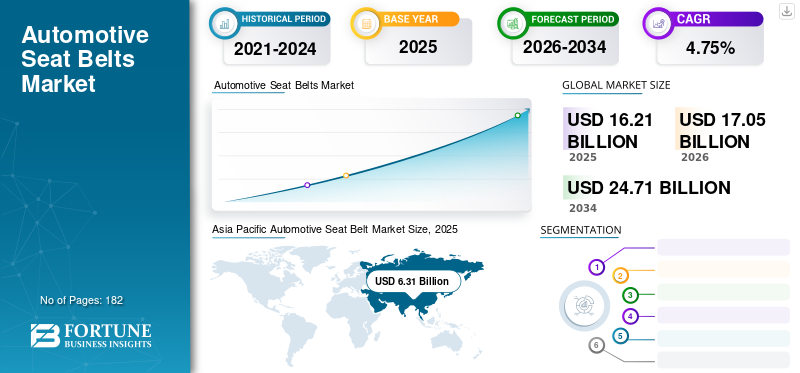

2025年,全球汽车安全带市场规模为162.1亿美元。预计该市场将从2026年的170.5亿美元增长到2034年的247.1亿美元,预测期内复合年增长率为4.75%。 2025年,亚太地区以38.91%的份额主导全球市场。

汽车行业提倡安全功能的快速进步。实现这些功能的一个关键目标是提供更舒适、更安全、更高效的驾驶体验。汽车安全带是车辆不可分割的一部分。安全带旨在防止驾驶员在事故中受伤。汽车安全带减少了乘员与车辆之间的接触,降低了驾驶员在事故中被抛出车外的风险。它可以帮助车辆乘员保持姿势,尤其是在急转弯时。

据世界卫生组织统计,每年道路交通事故造成约 125 万人死亡,受伤人数约为 20 至 5000 万人。交通事故的主要原因是驾驶员疲劳驾驶造成的粗心和失误。此外,许多发展中国家的汽车安全带使用政府监管机构正在提高人们对安全规范的认识,推动市场增长。

汽车销量和产量的增长以及消费者可支配收入的增加是推动行业扩张的主要动力。然而,大宗商品价格的波动可能会在一定程度上抑制汽车安全带市场的增长。全球各国政府都强制执行法规,要求在车辆上安装和使用安全带。

遵守这些法规会推动对安全带系统的需求,从而促进市场增长。政府和组织开展公众宣传活动,教育人们如何佩戴安全带。这些活动鼓励遵守安全带法规并培育安全意识文化,从而促进市场增长。

下载免费样品 了解更多关于本报告的信息。

汽车安全带市场趋势

越来越多地采用技术先进的安全带来推动行业增长

发达国家和发展中国家越来越多地采用技术先进的充气式安全带,并且由于豪华车需求的不断增长,预计市场将会扩大。这些安全带充当迷你安全气囊,可在发生事故时保护后座乘员并防止前座头部受伤。此外,它还可以作为成人和儿童敏感骨骼的缓冲垫,有助于防止锁骨骨折和其他部位的骨折。乘用车(尤其是许多即将推出的车型和豪华车)安装充气安全带的需求不断增加,预计将在预测期内推动市场增长。

技术先进的安全带配备了预紧器、负载限制器和安全带提醒器等功能。这些功能可最大限度地降低碰撞期间受伤的风险,从而显着提高乘员的安全性。由于安全仍然是消费者和监管机构的首要任务,因此对具有先进安全功能的安全带的需求持续增长。严格的安全法规要求在车辆中使用先进的安全带系统。汽车制造商必须遵守这些规定,推动新车型采用技术先进的安全带。此外,监管机构经常更新安全标准,促使汽车制造商不断创新其安全带系统,以满足或超过这些要求。

下载免费样品 了解更多关于本报告的信息。

汽车安全带市场增长因素

道路事故造成的道路死亡人数增加推动市场扩张

道路交通事故是全世界死亡的主要原因之一。随着道路上车辆数量的不断增加,发生事故的可能性也相应增加。因此,人们更加需要有效的安全措施,例如安全带,以降低碰撞事故中受伤和死亡的风险。据世界卫生组织 (WHO) 统计,每年约有 135 万人死于道路交通事故。此外,另有4900万人遭受非致命伤害,其中许多人因此类事故致残。鉴于全球交通事故受害者数量惊人,各国政府出台了关于佩戴汽车安全带的严格准则。

备受瞩目的道路事故往往会提高公众对道路安全和系安全带重要性的认识。因此,人们更加重视执行安全带使用法和推广安全措施,这推动了对安全带的需求。领先公司正在开发先进技术,例如提醒驾驶员在驾驶时系好安全带。例如,日产开发的智能安全带使用电动卷收器来控制座椅,该系统的锁定作用可以帮助乘员和驾驶员在突然操纵和打滑时感到安全。这些因素正在推动市场增长。

休闲旅游活动增加带动乘用车需求上升,推动市场增长

可持续性的增强、共享出行、包括电动汽车在内的联网汽车、消费者行为的改变以及生活方式的改善正在推动汽车行业创下新纪录。根据汽车经销商协会联合会 (FADA) 的数据,乘用车预计 2022 年销量将达到 3,431,497 辆,而 2021 年乘用车数量为 2,949,182 辆。 2022年销量较2021年增长16.35%。由于世界各地休闲旅游活动的增加,全球对SUV的需求不断增加。此外,政府对汽车制造商施加越来越大的压力,要求他们生产高效、低排放的汽车,这也给他们的研发投资带来了很大的压力。电动和混合动力汽车因其低排放和高燃油效率而在全球范围内需求量很大。这一因素增加了全球安全带的需求。

制约因素

因安全带失效造成的伤害限制了市场增长

车辆碰撞速度和安全带类型对伤害类型影响很大。然而,错误的安全带会直接导致或加剧伤害。安全带故障可能会导致轻微割伤和擦伤、脊髓损伤和其他严重伤害。最常见的伤害包括骨折、挫伤、四肢瘫痪、脑损伤、内脏损伤、脊髓损伤、头部损伤、截瘫、死亡或其他致命伤害。安全带断裂的可靠性和效率可能会给生命带来多种危险因素。此外,高昂的维护和运营成本也是阻碍市场增长的其他因素。

汽车安全带市场细分分析

按安全带类型分析

三点凭借快速城市化和标准配置的原始设备制造商偏好而占据最大市场份额

按类型划分,市场分为三点和五点。三分球细分市场将在 2023 年占据主导地位,预计在分析期间将以健康的复合年增长率扩大。三点式安全带是一种主要用于乘用车和汽车的安全约束系统商用车确保乘客坐在座位上。腰带、肩带和带扣统称为三点带,因为它由三个主要部件组成。

腰带环绕并扣住乘员的骨盆区域,用于固定下半身,特别是骨盆和髋关节。肩带斜跨过胸部和肩膀,提供上身约束。与两点式安全带相比,该安全带将碰撞产生的力量分散到身体最坚固的骨骼和肌肉上。它还有助于降低头部、胸部和腹部受伤等严重伤害的风险。

三点式安全带已成为全球乘用车和商用车的标准配置。大多数国家/地区的法律要求所有乘客在车辆行驶时佩戴安全带。在预测期内,全球乘用车销量的增长将推动对三点安全带的需求。预计到2026年,三分球市场将占据95.63%的市场份额。

五点式安全带与常规三点式安全带类似,由两条独立的肩带组成,横跨每个肩膀和胸部。该肩带可在突然停止和碰撞时稳定躯干,降低头部和躯干受伤的风险。五点式安全带的最大优点之一是其较低的带子。这些带子以 Y 形从膝盖延伸到肩带。底部带子可防止乘员在高冲击力情况下滑倒或滑出座椅。它还将冲击力分散到骨盆和胸部,降低严重受伤的风险。五点式安全带主要用于赛车和高性能车辆。这一因素将有助于五点细分市场在预测期内保持第二大地位。

按分销渠道分析

由于车辆需求不断增长,OEM 细分市场占据了主要份额

按分销渠道划分,市场分为 OEM 市场和售后市场。

OEM 细分市场在分销渠道细分市场中占据主导地位。 OEM 安全带专为特定车辆品牌和型号设计和制造,以确保完美贴合车辆,确保正确安装和兼容性。这些皮带经过严格测试和认证,符合汽车制造商设定的最高安全标准。 OEM 安全带的优点是它们有制造商或供应商保修。预计这一因素将在预测期内增加 OEM 领域的需求。预计到2026年,OEM细分市场将占据70.28%的市场份额。

售后市场预计将占据市场第二大地位。 OEM 不为特定车辆品牌和型号生产这些皮带。相反,它们是由第三方公司制造的,旨在与各种车辆兼容。售后安全带提供比 OEM 安全带更广泛的选择。这些安全带也可以安装在非常古老和不太常见的车辆上。然而,OEM 安全带很难找到,而且价格更贵。相比之下,售后安全带可以根据消费者的需求进行定制,而且价格实惠。

与 OEM 安全带相比,售后安全带提供有限保修或不提供保险。这些安全带可能不符合严格的安全法或车辆要求。与售后安全带相比,原始设备制造商安全带不需要大量维护,并且使用寿命较长。因此,预计售后市场在预测期内将出现缓慢增长。

按车型分类 分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于汽车产量增加,乘用车细分市场将出现显着增长

根据车辆类型,市场分为乘用车和商用车。由于乘用车产量和销量的增加,预计乘用车领域将在预测期内主导市场。此外,销量的增加电动汽车全球范围内以及发展中国家消费者人均收入的增长预计将进一步推动乘用车市场在预测期内的增长。到2026年,乘用车细分市场将占据60.66%的市场份额。

商用车领域预计将出现显着增长,在预测期内占据市场第二大地位。这一扩张是在商用车安全法规日益严格、商用车事故率飙升以及诉讼不断增加的背景下进行的。

区域分析

从地理上看,我们对北美、亚太地区、欧洲和世界其他地区的市场进行了研究。

Asia Pacific Automotive Seat Belt Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区市场规模达到63.1亿美元,占市场总收入的38.91%,预计2026年将达到66.6亿美元。由于中国、印度和日本等发展中国家的汽车产销量增加,预计亚太地区在预测期内将在价值和数量方面主导汽车安全带市场份额。例如,截至2003年,中国登记的汽车仅有2400万辆;到2018年,这一数字增至2.3221亿辆,2022年增至3.19亿辆。汽车产量的增加、道路基础设施的升级以及严格的道路安全规范预计将推动中国市场的发展。日本等国家对豪华车的需求增加将进一步推动市场增长。

北美

2025年北美市场价值为53.8亿美元,占全球收入的33.21%,预计2026年将达到56.6亿美元。在北美,汽车安全带的使用得到广泛执行和监管,以提高道路安全。每个司法管辖区都制定了汽车安全带法律,但要求所有车辆乘员在行驶时佩戴安全带。不遵守这些法律可能会导致罚款或其他处罚。在美国,安全带法是在州一级执行的。例如,除新罕布什尔州外,美国所有州都要求成年人系安全带。该地区街头交易活动的增加也是预测期内推动市场增长的另一个因素。

欧洲及世界其他地区

2025年,欧洲占据全球市场19.50%的份额,估值达到31.6亿美元,预计2026年将增长至33亿美元。2025年,世界其他地区创造13.6亿美元,占全球市场收入的8.38%,预计2026年将增长至14.2亿美元。

汽车安全带市场主要企业名单

公司正专注于建立新的战略和合作伙伴关系以确保竞争优势

主要参与者专注于收购、战略合作伙伴关系和降低成本战略,以改善其产品供应。例如,2021 年 5 月,大陆工程服务公司宣布与 Tri Eye 建立合作伙伴关系。此次合作的重点是在驾驶员监控系统中实施短波红外成像系统。 Tri Eye 的技术使大陆工程服务公司能够为客户提供有价值的传感器解决方案,例如改进的用户识别和准确的安全带检测。通过此次合作,该公司期待提供基于技术的产品和服务,并增强其产品组合,以满足全球产品需求。

主要公司简介:

- 霍姆伯格安全系统控股公司(瑞典)

- GWR 安全系统(美国)

- 足森工业株式会社(日本)

- 均胜安全系统(我们。)

- 东海理化有限公司(日本)

- 采埃孚腓特烈港股份公司(德国)

- 奥托立夫公司(瑞典)

- AB 沃尔沃(瑞典)

- 现代摩比斯(韩国)

- 罗伯特·博世有限公司(德国)

主要行业发展:

- 2023 年 5 月:中国电动汽车制造商蔚来汽车与全球最大的安全气囊和安全带制造商奥托立夫达成协议,生产电动汽车安全产品。安全技术的发展将增加对安全带的需求,因为安全气囊只有在安全带完好无损时才能展开。

- 2023 年 4 月:Uber Technologies 为后座乘客推出了新的安全带提醒功能。 “安全带音频提醒”是业界首创的功能,可减少未系安全带的后座乘员造成的伤害并提高平台安全性。

- 2023 年 1 月:2022年全国新能源汽车新注册量达535万辆,同比增长超过81%,占汽车新注册量的23%以上。这反过来又增加了中国对安全带的需求。

- 2022 年 9 月:在前塔塔之子赛克鲁斯·米斯特里先生发生事故后,印度政府计划强制乘客系后座安全带。此外,还根据中央机动车辆规则(CMVR)第138(3)条实施罚款。

- 2022 年 2 月:印度政府交通部宣布,将强制客车后座中间乘客佩戴三点式安全带。目前,第二排中央座椅标配飞机安全带,但很快将更换为三点式安全带,前后窗座椅也是如此。

报告范围

该报告提供了市场分析,重点关注领先公司、产品/服务类型和关键产品等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。该报告对近年来推动市场增长的几个因素进行了深入分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.75% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按安全带类型

|

|

按分销渠道

|

|

|

按车型分类

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 162.1 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.75%。

由于智慧城市项目的发展,乘用车领域预计将引领市场。

市场上的一些顶级参与者包括 ZF Friedrichshafen AG、Autoliv Inc 和 Joyson Safety Systems。

就 2025 年的市场规模而言,亚太地区将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道