汽车 V2X 市场规模、份额和行业分析,按连接类型(DSRC、蜂窝)、按通信类型(车辆对车辆 (V2V)、车辆对基础设施 (V2I)、车辆对行人 (V2P) 等)、按车辆类型(乘用车、商用车)、按装置类型(车载装置、路边装置)和区域预测,2026-2034 年

主要市场见解

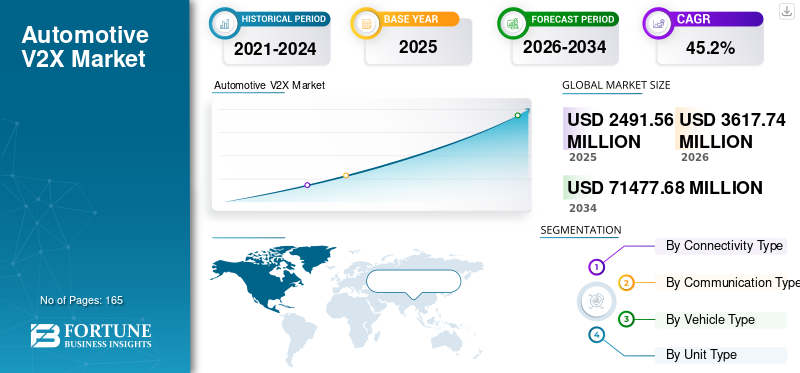

预计2025年全球汽车V2X市场规模为24.9156亿美元,预计2026年将达到36.1774亿美元,到2034年将达到714.7768亿美元,2026年至2034年复合年增长率为45.20%。亚太地区在汽车V2X市场占据主导地位,市场份额为46.21%。到 2025 年,美国市场预计将大幅增长,到 2029 年预计价值将达到 28.477 亿美元。

下载免费样品 了解更多关于本报告的信息。

汽车 V2X 市场要点

- 2025年市场规模:24.9156亿美元

- 2026年市场规模:36.1774亿美元

- 2034年预测市场规模:714.7768亿美元

- 复合年增长率:2026-2034 年 45.20%

- 到 2025 年,亚太地区将占据汽车 V2X 市场的 46.21% 份额。

- DSRC 细分市场占据最大的市场份额。

- V2V细分市场占据最大的市场份额。

亚太地区

在中国和日本强劲的 V2X 发展和自动驾驶汽车计划的推动下,到 2025 年价值将达到 11.5124 亿美元。

欧洲

在协作 V2X 研究和智能交通系统计划的推动下,预计将实现稳定增长。

北美

在 V2X 部署和智能移动项目增加的支持下,预计将出现显着增长。

我们。

在扩大 V2X 部署和智能交通项目的支持下,预计将实现稳定增长。

日本

在 V2X 和自动驾驶汽车技术进步的推动下,预计将出现强劲增长。

阅读更多

车联网 (V2X) 可实现车辆与其周围环境之间的实时通信。它包括车辆对车辆、车辆对行人、车辆对基础设施等用例。该技术有利于自动驾驶、交通流优化和 道路安全通过使车辆能够相互通信以及与周围的基础设施通信。这种增强的态势感知能力可实现更加互联和智能的解决方案。

汽车 V2X 市场趋势

越来越多的 C-V2X 采用将对增长产生积极影响

蜂窝车联网得到了领先的移动设备制造商、电信运营商和许多汽车制造商的支持,包括戴姆勒、上汽集团、福特、特斯拉、奥迪、标致雪铁龙、日产、宝马和雷克萨斯。例如,从 2022 年开始,福特承诺在美国所有新车型中部署 C-V2X,等待联邦通信委员会就频谱分配进行投票。该公司还计划于2021年在中国的所有福特汽车上部署该技术。因此,C-V2X的日益普及将对该市场的增长率产生积极影响。

下载免费样品 了解更多关于本报告的信息。

驱动因素

交通安全效益将推动市场增长

根据世界卫生组织 2018 年道路安全报告,每年与车辆交通相关的事故导致超过 130 万人死亡。根据美国交通部 (DOT) 的研究,在车联网的帮助下,道路事故可以减少 80%。它可以通过检测和警告驾驶员看不见的物体来帮助减少道路交通死亡。

例如,汽车V2X应用程序(例如紧急制动灯)如果检测到前车在盲转弯时突然减速,可以提前向后车驾驶员发出警报,从而避免碰撞。据美国交通部估计,车联网每年将挽救 1,000 多人的生命,并减少 230 万人的非致命伤害。因此,这些因素将推动市场的增长。

车联网带来的经济节约促进增长

欧洲每年因道路拥堵造成的损失约为 1090 亿美元。更安全、更高效的交通系统带来的经济节约潜力是巨大的。据美国交通部称,借助汽车 V2X,美国每年可节省约 8710 亿美元。

道路堵塞会导致供应链延误,增加开展业务的复杂性和成本,并降低生产力。通过这项技术,可以提前检测造成拥堵的因素,并让车辆做出相应的反应。通过将仿真模型与实时数据相结合,可以确定优化路线,从而使乘坐更快、更高效。这些因素归因于汽车行业对车辆到一切的需求不断增长。

制约因素

与车辆到一切测试相关的挑战将抑制市场的增长

汽车 V2X 测试面临的一些挑战包括设置测试跑道、实际车辆以及测试所需的基础设施的巨大成本。此外,建立具有数百万个场景的高密度流量实际上具有挑战性且成本高昂。此外,某些交通场景对于人类测试来说是致命的。例如,车辆异常警告(AVW)、失控警告(CLW)、危险场所警告(HLN)等应用的测试。测试的另一个挑战是特定频谱的不可用,这阻碍了在真实道路上进行测试,并且在现实世界中复制测试场景也具有挑战性。因此,这些因素将抑制汽车V2X市场的增长。

分割

按连接类型分析

DSRC 细分市场由于易于实施而占据最大的市场份额

根据连接类型,市场分为 DSRC 和蜂窝网络。由于易于实施、设计完善的技术和经过验证的数据安全标准,DSRC 细分市场在 2021 年占据了最大的市场份额。

预计在预测期内,蜂窝市场将呈现出更高的复合年增长率。蜂窝车联网是一种经济高效且多功能的解决方案,可以在大范围内提供安全的短程和远程连接。它提供了改进的安全功能、更大的容量并降低了服务中断的可能性。这些因素将推动该细分市场的增长。

按通讯类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

随着驾驶辅助需求的增加,V2V细分市场占据最大份额

按通信类型划分,市场分为车辆对车辆(V2V)、车辆对基础设施(V2I)、车辆对行人(V2P)等。 V2V 细分市场占据最大的市场份额。 V2V可以为驾驶员提供其他车辆信息,包括速度、方向和位置,并在盲点、交通拥堵、十字路口和地形问题等情况下提醒他们任何潜在的危险。这些因素将推动该细分市场的增长。

V2I 领域预计在预测期内也将出现可观的增长。 V2I可以协助开发自动驾驶和智能停车等驾驶辅助系统,从而增强停车场、车道等的未来规划,以管理最佳交通流。这将推动V2I技术的实施。

按车型分析

由于私人消费者需求增加,乘用车主导市场

根据车辆类型,市场分为乘用车和商用车。乘用车细分市场占据最大的市场份额。主要汽车制造商已经部署了 V2X。例如,丰田在车辆到一切的进步中发挥了重要作用,部署了超过 100,000 辆配备 DSRC 技术的雷克萨斯和丰田汽车。同样,在欧洲,大众汽车在其新款高尔夫车型中实施了基于 DSRC 的车联网技术。这些因素归因于该细分市场的主导地位。

商用车市场预计也将出现可观的增长。减少碰撞、减少排放和改善队列等因素可以提高货物运输的效率,这些因素将推动这一领域的增长。

按单位类型分析

凭借低成本,OBU 细分市场在 2021 年占据最大市场份额

根据装置类型,市场分为车载装置(OBU)和路边装置(RBU)。 OBU 细分市场占据了最大的市场份额,因为它是与其他车辆 OBU 和路边网络实时共享数据所必需的重要组件,并且可以通过其已建立的软件平台添加应用程序。由于部署成本降低、有助于管理交通流量、提高行人和驾驶员安全等应用,RSU 领域预计也将在市场上呈现良好增长。

区域见解

亚太地区

亚太地区主导市场,2025 年估值为 1151.24 百万美元,2026 年估值为 1671.6 百万美元。电信技术提供商和汽车原始设备制造商是该地区致力于车辆到一切开发的主要参与者。日本和中国有望在技术开发方面引领亚太地区。例如,在重庆,永川区20平方公里范围内的车联网试验区正在测试4级自动驾驶汽车,该汽车几乎可以在无人控制的情况下一直行驶。

Asia Pacific Automotive V2X Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

预计欧洲市场将呈现良好增长势头。该地区见证了众多研究计划、工业联盟以及车辆与万物通信的协作测试。例如,由多家技术开发商和汽车制造商组成的CAR 2 CAR通信联盟专注于开发智能交通系统并在欧洲道路上实施它们。

北美

由于该地区主要汽车制造商不断增加车辆到一切技术的部署,预计北美市场将出现显着增长。本田与俄亥俄州交通部合作,在美国 33 号州际公路智能交通走廊部署同类中密度最高的 V2X 环境。同样,奥迪与弗吉尼亚州交通部合作,宣布从 2020 年第三季度开始启动蜂窝车联网部署试点计划。

根据汽车创新联盟(AAI)的数据,2019年已部署或宣布部署的公司占美国汽车市场份额的60%以上。因此,这些因素将推动该地区市场的增长。

主要行业参与者

LG 电子凭借其多样化的产品和专利组合成为市场领先者

LG 电子在这项技术的专利数量上位居第二,仅次于高通。它在 C-V2X 专利方面排名第二(2,707 件),在短程或基于 WLAN 的 V2X 专利方面排名第一。因此,多样化的专利组合将使公司能够通过其许可业务产生可观的收入。

主要公司简介:

- 电装株式会社(日本)

- 安波福(爱尔兰)

- 英飞凌科技股份公司(德国)

- 大陆集团(德国)

- 高通技术公司(我们。)

- Autotalks 有限公司(以色列)

- 科达无线(澳大利亚)

- Kapsch TrafficCom(奥地利)

- 萨瓦里公司(美国)

- 李尔公司(美国)

- LG电子(韩国)

- 福特汽车公司(美国)

- 罗伯特·博世有限公司(德国)

- 恩智浦半导体(荷兰)

- 哈曼国际(美国)

主要行业发展:

- 2021 年 10 月 –汽车安全技术公司 Brandmotion LLC 宣布与 DENSO Products and Services Americas 合作,为寻求为其汽车配备先进 V2X 技术的城市提供一站式服务。

- 2021 年 10 月– 英飞凌科技宣布推出 SLS37 V2X 硬件安全模块 (HSM) 和用于 V2X 通信的即插即用安全解决方案。 SLS37 V2X HSM 基于高度安全、防篡改的微控制器,专为满足远程信息处理控制单元内 V2X 应用的安全需求而定制。

报告范围

全球汽车V2X市场研究报告涵盖了对市场的详细分析,重点关注领先企业、产品类型、领先产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还对近年来推动其增长的几个因素进行了深入的市场分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按连接类型

|

|

按通讯类型

|

|

|

按车型分类

|

|

|

按单位类型

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为24.9156亿美元,预计到2034年将达到714.7768亿美元。

2025年,亚太市场价值为115124万美元。

在预测期内(2026-2034 年),市场将呈现出 45.2% 复合年增长率的强劲增长。

到 2025 年,DSRC 细分市场将占据最大的市场份额。

由于汽车的普及,道路交通安全性的提高是推动市场增长的关键因素。

LG电子、高通技术公司和福特汽车是全球市场的主要参与者。

2025 年,亚太地区占据最大市场份额。

提高行人和驾驶安全、增强驾驶体验以及优化交通流带来的经济节约等因素预计将在预测期内推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 165

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道