2026-2034年自主建筑设备市场规模、份额和行业分析,按设备类型(土方设备、物料搬运设备、筛分和混合设备、挖掘设备和其他设备)、自动化水平(半自主和全自动)、应用(住宅、商业和工业)以及区域预测

自主施工设备市场规模

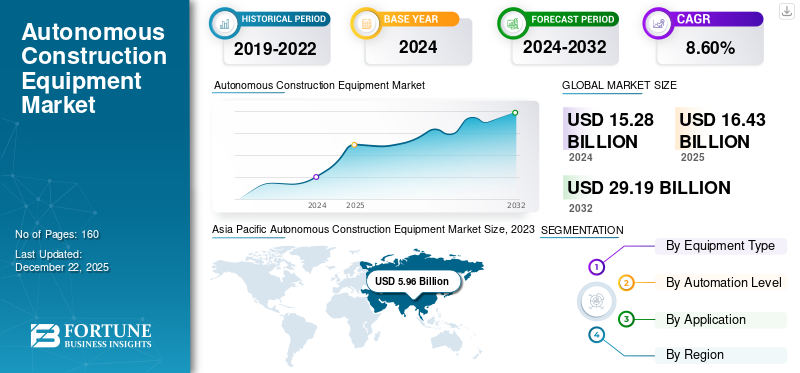

全球自主建筑设备市场规模以美元计16.432025 年将达到 10 亿美元,预计将增长至 10 亿美元17.712026 年 10 亿 兑换 美元35.22到 2034 年将达到 10 亿美元,复合年增长率为9.00%在预测期内。 The Asia Pacific dominated the autonomous construction equipment market with a share of42.20%2025年。

自主施工设备是一种现代化的自动化设备,能够以最大的熟练程度和更高的产出率在建筑工地上有效地执行作业。 This equipment is equipped with the latest sensors, GPS, LIDAR, computer vision,人工智能(AI)和其他自动化工具,这使得它们成为建筑领域操作的理想选择。

由于许多发达国家的劳动力短缺和其他发展中国家的熟练劳动力短缺,自主设备的需求正在增长。此外,技术进步、基础设施开发项目投资、经济因素和监管发展进一步推动了大幅增长。此外,建筑领域尤其是材料处理和其他建筑活动的高接受度继续推动所有地区的市场扩张。

COVID-19 大流行对自主建筑设备行业产生了负面影响,最初扰乱了供应链并减缓了全球建设效果。疫情过后,远程控制操作和自动化趋势加速,从而增加了对自主施工解决方案的需求。这一转变凸显了自主施工设备在大流行后情况下的潜力。

下载免费样品 了解更多关于本报告的信息。

自主施工设备市场趋势

创新和人工智能进步重塑建筑设备市场趋势

这施工设备市场受到人工智能集成、物联网、GIS 测绘和实时跟踪等技术趋势的影响。这些进步使操作领域变得有利可图,增强了感知能力,并增加了混合自主设备的潜力。此外,建筑设备行业的人工智能和物联网技术可以实现更好的连接、实时监控和自主操作。此外,人工智能技术正在将建筑设备转变为智能工具,并实现了预测性维护、高级分析、自主操作、简化操作和重塑建筑行业趋势等功能。因此,创新和人工智能进步是当前建筑行业的需求,预计这将在预计的时间内推动自主建筑设备市场增长的需求。

- 例如,2024年2月,著名的建筑解决方案提供商HD Hyundai推出了先进的X-Wise和X-Wise Xite。这两个人工智能平台都提供智能施工现场管理和智能,以最大限度地提高施工现场的安全性、效率和生产力。

自主施工设备市场增长因素

提升设备运营能力和电气化,带动市场需求

由于建筑工地劳动力短缺以及主要从不同地区外包的高工资,劳动力成本上升可能会推动自动化建筑设备的发展。这些自主施工设备致力于提高施工作业的效率和安全性。它还可以通过提高生产率、减少停机时间和提高挖掘、平整和物料搬运等任务的精度来使企业受益。此外,由于严格的法规和对可持续性的高度关注,大多数主要参与者正在将建筑设备转变为电动设备。

- 例如,2023 年 2 月,沃尔沃建筑设备部门通过 L120H 电动移动设备扩展了其中型电动产品。沃尔沃建筑设备公司开发了满足市场需求的解决方案,其中包括更具可持续性的中型解决方案。 L120H 电动转换可通过 240 KwH 电池提供同样强大的性能。

制约因素

自主成本高且售后市场缺乏专业知识影响市场增长

陷入困境的建筑业和受到严重影响的汽车制造和开发行业迫切需要资金。因此,为了打破劳动密集型模式,制造商专注于向高度自动化的设备行业转型。这些制造商需要在其生产中心采用自动化,以解决劳动力稀缺问题并加快制造速度。然而,中小企业自主施工设备的高昂初始成本进一步阻碍了市场增长。此外,缺乏操作和维修系统的专家队伍预计将阻碍自主建筑设备的市场份额。

下载免费样品 了解更多关于本报告的信息。

自主施工设备市场细分分析

按设备类型分析

对重型推土机的需求不断增长,以提振市场需求

按设备类型,市场分为土方设备、物料搬运设备、筛分搅拌设备、挖掘设备等设备。

由于土方设备在物料运输中的广泛应用,预计将获得最大的市场份额。为了减少碳足迹并提高施工操作效率,对电动土方设备的需求不断增长。该细分市场占据了主要市场份额53.53%2026年。

物料搬运设备领域由于其易于操作、最大物料装载和搬运刚度而稳步增长,扩大了其在建筑领域的应用。

随着基础设施投资和其他建筑业务的增长,预计装载、切割、钻孔等其他设备的市场份额将稳步扩大。

由于智能城市和项目对预拌混凝土(RMC)和经济适用房的需求不断增长,筛选和搅拌设备以及挖掘设备预计将维持停滞增长。

按自动化水平分析

建筑设备中的自动化集成可加快产品采用

根据自动化水平,市场分为半自主和完全自主。

完全自主的施工设备因其高操作能力和易于监控而在该领域占据主导地位,可实现最短的停机时间和现场操作设备效率(OEE)。此外,全自动建筑设备的简单投资回报率 (ROI) 也提高了其采用率。此外,房地产经纪人大力投资自动化建筑设备以填补劳动力短缺缺口,从长远来看将提振需求。该部分预计将捕获60.42%2026 年的市场份额。

由于所需的资本支出较少且易于控制操作,半自主建筑设备的需求稳定,从而扩大了中小型建筑行业的潜在应用。预计该细分市场在预测期内(2025-2032 年)复合年增长率为 39.80%

按应用分析

加大基础设施建设投入,加强住宅建设

根据应用,市场分为住宅、商业和工业。

由于建筑设备在住宅领域的应用不断增加,住宅领域占据了市场份额最大的主导地位。基础设施开发投资的增加以及政府对经济适用住房开发的日益重视进一步支持了这一点。该细分市场有望获得41.11%2026 年的市场份额。

商业领域将有稳定的需求和不断增长的投资,由私人商业房地产经纪人推动,以开发游乐园以及预计长期扩大的商业空间。预计该细分市场在预测期内(2025-2032 年)将以 9.0% 的复合年增长率大幅扩张。

由于制造业和工业单位的不断增长,预计工业领域将呈现稳定增长,以帮助扩大长期市场规模。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

我们对北美、拉丁美洲、欧洲、亚洲、中东和非洲的全球市场进行了研究。

亚太地区

2025年,亚太地区占据全球市场的42.20%,收入为69.3亿美元,预计到2026年将达到75.2亿美元。在开发住宅物业、铁路基础设施、机场和其他商业空间的资本支出不断增长的推动下,该地区在市场上占据主导地位。此外,中国政府正在增加对公共、可再生能源和住宅基础设施开发的投资,以增加对建筑设备的需求。印度将达到美元1.422026 年将达到 10 亿美元,而日本预计将持有美元 0.89同年亿元。

Asia Pacific Autonomous Construction Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

预计中国将在采用自主施工设备的推动下主导该地区,并通过大力投资住宅和基础设施项目来加速农村地区的城市化进程。由于该地区政府强调经济适用房的发展,印度将在预测期内实现最高的复合年增长率。此外,政府通过公私合作(PPP)模式增加资本支出预计将促进公共基础设施的增长,这将显着增加对自动化建筑设备的需求。随后,日本、澳大利亚、印度尼西亚、新加坡和马来西亚的投资增加预计也将支持亚太地区自主建筑设备市场的增长。预计中国市场将以美元计价3.322026 年将达到 10 亿。

[l70VaDD锯]

北美

2025年,北美地区为全球市场贡献了约33.3亿美元,占20.30%的份额,预计2026年将达到35.8亿美元。随着对自动化建筑设备的需求不断增加以及卡特彼勒和三一美国公司的强势存在,北美地区将逐步增长。此外,这些公司在收购、扩张和合作方面的明确努力预计将扩大知名企业在市场上的主导地位。美国市场预计将随着美元估值的增长而增长2.852026 年将达到 10 亿。

欧洲

2025年,欧洲市场规模为44.4亿美元,占全球需求的27.00%,预计到2026年将增长至47.9亿美元。由于新住宅单元需求的增加和就业水平的提高,欧洲被视为一个突出的地区。英国市场持续扩张,预计到 2025 年市场价值将达到 7.1 亿美元。德国是领先的建筑设备制造商的所在地,他们更加关注可持续发展、政府促进自动化的举措以及劳动力老龄化。此外,英国、法国和意大利基础设施项目的增长和绿色建筑实践的采用预计将增加需求。德国有望以美元计价1.59到 2026 年,这一数字将达到 10 亿美元,而法国同年可能会达到 4.2 亿美元。

中东和非洲

2025年,中东和非洲地区的收入为11.7亿美元,占全球市场收入的7.10%,预计2026年将增长至12.4亿美元。由于基础设施发展、快速城市化和智慧城市项目投资,中东和非洲地区将实现稳定增长。此外,政府对现代基础设施的大力投资预计将增加南非和其他海湾合作委员会国家对自动化建筑设备的需求。 2025 年,以色列的GDP 可能达到8.2 亿美元。

拉美

2025年,拉丁美洲市场规模为5.5亿美元,占全球市场份额的3.30%,预计2026年将达到5.7亿美元。由于基础设施项目投资、对建筑和采矿工地效率和安全的日益关注,推动自动化设备的采用,拉丁美洲将稳步增长。

主要行业参与者

合作并关注可持续发展以开发新的收入来源

主要参与者正在与研究机构合作进行机械创新,从而导致市场需求激增。这些公司参与了一些产品领域(例如装载车和拖运卡车)的众多研究项目,以识别和整合新兴技术。许多知名企业都注重可持续发展战略,以确定未来市场的方向。从长远来看,这些重大升级和战略预计将为制造商带来新的收入来源。

- 例如,2021年5月,利勃海尔扩展了其T 274运输卡车的产品组合,推出了一款新型305吨/336吨运输卡车,弥补了T284(363吨/400吨)和升级版T264(240吨/265吨)之间的差距。

顶级自主施工设备公司名单:

- 沃尔沃公司(瑞典)

- 卡特彼勒(美国)

- 小松有限公司(日本)

- 斗山工程机械有限公司(韩国)

- 日立建机株式会社(日本)

- C. 班福德挖掘机有限公司(英国。)

- 利勃海尔集团(瑞士)

- CNH Industrial N.V.(英国)

- 现代建筑设备有限公司(韩国)

- 三一集团(中国)

- 徐工(中国)

主要行业发展:

- 2024 年 6 月:著名重型商用设备制造商利勃海尔推出了先进的 LTM 1400 6.1,这是世界上最强大的 6 轴起重机。该起重机具有 70 米长的伸缩臂,极其灵活且经济,并配有驾驶员辅助系统,提高了每个人的安全性。

- 2024 年 5 月:卡特彼勒公司 (Caterpillar Inc.) 宣布投资 9000 万美元,筹建位于德克萨斯州舍茨 (Schertz) 和塞金 (Seguin) 的制造工厂。该投资主要用于生产新型 Cat C13D 工业发动机,到 2026 年将为 Schertz 创造 25 个就业岗位。

- 2024 年 5 月:日立建机株式会社开设了零排放电动汽车实验室(EV-LAB),该实验室致力于促进与合作伙伴的协同创造,以实现工作现场的零排放。该公司计划展示电池驱动的电动挖掘机、移动储能系统、紧凑型电动卡车、电动履带式运输车等产品。

- 2024 年 3 月:日立建机株式会社决定开始全面生产自卸车2026 财年与日立建机合作。日立建机是一家全资子公司,将在美国市场建立本地生产和服务框架。

- 2023 年 4 月:著名的建筑设备制造商 Caterpillar Inc. 在 CONEXPO 上推出了人工智能支持的 New Vision link。基于云的面向客户的平台提供集成的完整车队管理,最大限度地延长机器正常运行时间并优化设备利用率。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按设备类型

按自动化程度

按申请

按地区

|

常见问题

Fortune Business Insights Inc. 表示,到 2034 年,该市场预计将达到 352.2 亿美元。

2025年,市场估值为164.3亿美元。

预计该市场在预测期内将以 9.00% 的复合年增长率增长。

土方设备领域在市场份额方面处于领先地位。

提高运营能力和设备电气化是关键的市场驱动力。

市场上的顶级参与者包括沃尔沃AB、卡特彼勒、小松有限公司、斗山工程机械有限公司、日立建机有限公司、J.C. Bambord Excavators Ltd.、利勃海尔集团、CNH Industrial N.V.、现代建筑设备有限公司、三一集团和徐工集团。

2025 年,亚太地区的收入最高。

预计住宅应用领域在预测期内将以最高复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。