自主无人机系统市场规模、份额和行业分析,按范围(短程无人机、中程无人机和远程无人机)、按平台类型(多旋翼、固定翼和混合垂直起降)、按自主程度(遥控驾驶无人机、半自主无人机、完全自主无人机和支持集群的自主无人机),按有效负载类型(光电/红外 (EO/IR) 相机、光探测和测距 (LiDAR) 传感器、雷达和合成孔径雷达系统、传感器等)、按应用(检查和监控、测绘和其他)以及区域预测,2026-2034 年

自主无人机系统市场规模和未来展望

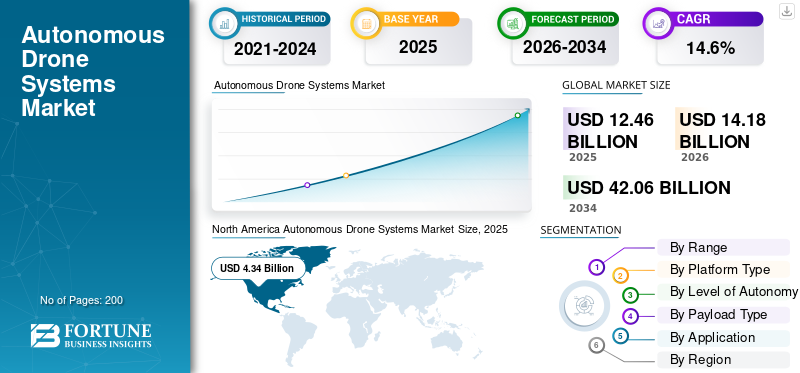

2025年,全球自主无人机系统市场规模为124.6亿美元。预计该市场将从2026年的141.8亿美元增长到2034年的420.6亿美元,预测期内复合年增长率为14.6%。北美在自主无人机系统市场占据主导地位,2025 年市场份额为 34.83%。

自主无人机系统包括通过人工智能、机器学习和先进技术实现自我导航能力的无人机 (UAV)。传感器用于侦察、运送、检查等任务。它们从远程驾驶模型发展而来,具有避障、实时数据处理和集群协调功能,能够降低运营风险和成本,从而实现行业转型。主要进步包括混合推进、用于低延迟决策的边缘人工智能以及用于多功能性的模块化有效载荷。国防仍然是 ISR 任务的核心采用者,而商业用途在物流和监控领域不断扩大,这得益于增强耐用性和自主性的小型化和电池创新。

该市场的主要参与者包括 DJI、Skydio、AeroVironment、Anduril Industries、Quantum Systems、Parrot、Delair、ideaForge、ACSL 和 Autel Robotics。这些公司通过更强大的自主软件、更好的有效载荷集成、更长的续航时间以及面向全球各地区的国防、检查、测绘、监视和工业监控应用的以任务为中心的平台来竞争。

下载免费样品 了解更多关于本报告的信息。

自主无人机系统市场要点

- 2025年市场规模:124.6亿美元

- 2026年市场规模:141.8亿美元

- 2034年预测市场规模:420.6亿美元

- 复合年增长率:2026-2034 年 14.6%

- 到 2025 年,北美将占据自主无人机系统市场的 34.83% 份额。

- 到 2025 年,短程无人机领域将占据最大的市场份额。

- 到 2025 年,多旋翼细分市场将占据主导市场份额。

北美

在公用事业检查、公共安全采用和 BVLOS 运营的推动下,北美地区到 2025 年将达到 43.4 亿美元。

欧洲

在 EASA 法规和不断扩大的商业无人机应用的支持下,欧洲预计到 2026 年将达到 36.2 亿美元。

亚太地区

在中国、印度和日本的推动下,亚太地区预计到 2026 年将达到 44.9 亿美元,复合年增长率为 15.3%。

我们。

预计到2026年该市场规模将达到43.5亿美元,约占全球销售额的13.9%。

日本

预计到 2026 年,该市场将达到 5.6 亿美元,预测期内复合年增长率为 14.1%。

阅读更多

自主无人机系统市场趋势

人工智能、5G 连接和先进传感器将塑造市场的演变

市场正在朝着完全无人驾驶、人工智能引导的平台发展,该平台能够以最少的人为干预执行复杂的任务。越来越多的采用涵盖国防、物流、农业、基础设施检查和应急响应用例,其中无人机比传统方法更有效地执行重复或危险任务。先进传感器、5G 连接和基于云的集成数据分析正在实现更远距离、更高精度的操作,而混合垂直起降(VTOL)设计正在成为多角色自主系统的首选架构。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

随着组织需要更安全、更快速、更具成本效益的运营,产品需求将加速增长

自主无人机系统市场增长的主要驱动力包括国防和商业领域对更安全、更快速和更具成本效益的运营的需求不断增长。进步人工智能、计算机视觉和导航技术使无人机能够执行复杂的任务,例如避障、自主路由和实时决策。政府推动数字化和基础设施现代化,加上监控、物流、能源和环境监测领域不断扩大的用例,正在加速对自主无人机平台和支持软件生态系统的投资。

市场限制

分散的法规、安全问题和高昂的前期成本限制了大规模部署

严格且分散的航空法规,特别是在超视距(BVLOS)操作和城市空域使用方面,限制了自主无人机系统的大规模部署。安全、安保和隐私问题,包括碰撞、未经授权的监视和数据泄露的风险,也限制了人口稠密地区的接受程度。此外,先进传感器套件、安全通信链路和专门培训的高昂前期成本为小型运营商和公共部门机构设置了进入壁垒,从而减慢了采用速度。

市场机会

随着行业寻求自动化、实时监控和运营效率,新的增长机会出现

该市场为寻求自动化、实时数据和提高运营效率的行业提供了大量机会。精准农业需求不断扩大,智慧城市、工业检测和最后一英里物流使供应商能够部署可扩展的车队和软件平台以进行持续监控和分析。国防和国土安全部队也在投资用于持续监视、边境控制和部队保护任务的自主无人机,为航空航天和技术提供商创造长期合同和系统集成机会。

市场挑战

电池限制、网络安全风险、天气暴露和操作复杂性是大规模采用的主要挑战

该市场面临着技术和运营挑战,例如电池续航能力有限、容易受到恶劣天气的影响以及对稳定通信和定位系统的依赖。网络安全威胁(包括欺骗、干扰或劫持自主平台的风险)需要强大的加密和防篡改措施,这会增加复杂性和成本。监管的不确定性、缺乏标准化协议以及公众对人口稠密地区无人系统的犹豫进一步使商业部署和大规模车队运营变得复杂,需要监管机构、行业和最终用户之间的密切协调。

细分分析

按范围

风险较低的操作规则对短程无人机的需求将增加

根据航程,市场分为短程无人机、中程无人机和远程无人机。

预计短程无人机领域将占据最大的自主无人机系统市场份额。短程无人机需求强劲,因为它们适合当今大部分合法、可重复的任务,包括现场检查、警察响应、公用设施检查和设施监控。它们更便宜、更容易部署,并且更符合 VLOS 和较低风险的操作规则。因此,组织可以更快地扩展使用,而无需等待复杂的 BVLOS 批准。

预计远程无人机市场在预测期内将以 15.6% 的复合年增长率增长。

按平台类型

由于快速设置和垂直起飞的需求不断增长,多旋翼无人机领域引领市场

根据平台类型,市场分为多旋翼、固定翼和混合垂直起降。

2025 年,多旋翼飞行器将主导全球市场。由于大多数商业和公共部门无人机工作仍然依赖于垂直起飞、稳定悬停、近距离成像和快速设置,多旋翼需求正在上升。这些优势使多旋翼飞行器成为检查、应急响应、密闭场地测绘和城市任务的实用选择,在这些任务中,操作灵活性比超长续航时间更重要。

混合动力 VTOL(垂直起飞)领域预计在预测期内复合年增长率为 15.4%。

按自主程度

由于监管重点关注操作员的直接责任,遥控无人机领域将处于领先地位

根据自主程度,市场分为遥控无人机、半自主无人机、全自主无人机和集群自主无人机。

预计遥控无人机领域将在预测期内占据主导市场份额。这些无人机的需求仍然强劲,因为大多数现行法规仍然以操作员的直接责任、程序控制和分阶段的自主整合为中心。买家希望现在就可以使用经过验证的系统以及面向未来的平台。因此,远程驾驶模型仍然是公用事业、公共安全和许多国防应用的默认模型。

预计在预测期内,支持集群的自主无人机市场将以 16.2% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按有效负载类型

光电/红外 (EO/IR) 相机领域由于广泛的任务覆盖范围而引领市场

根据有效负载类型,市场分为光电/红外(EO/IR)相机、光探测和测距 (LiDAR)传感器、雷达和合成孔径雷达 (SAR) 系统、传感器等。

到 2025 年,光电/红外 (EO/IR) 摄像机领域将占据全球市场份额。EO/IR 支持昼夜检查、周界监控、消防支持、搜索救援和资产评估,以实际成本为运营商提供最广泛的任务覆盖范围。

此外,雷达和合成孔径雷达 (SAR) 系统领域预计在分析期间将以 16.6% 的复合年增长率增长。

按申请

由于企业需要更快、更安全的资产检查,检查和监控领域引领市场

根据应用,市场分为巡检监控、测绘、精准农业、监视侦察等。

到 2025 年,检查和监控领域将占据全球市场份额。随着无人机项目现在为基础设施所有者解决了明显的成本、安全和速度问题,检查和监控需求正在上升。公用事业、运输运营商和工业场所使用无人机来减少人工暴露、缩短停机时间并提高文档质量,使检查成为最具可重复性和可扩展性的商业用例之一。

此外,在研究期间,精准农业领域预计将以 15.0% 的复合年增长率增长。

自主无人机系统市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Autonomous Drone Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值为 37.3 亿美元,并且在 2025 年也保持领先份额,为 43.4 亿美元。由于公用事业检查、公共安全采用以及更清晰的可扩展 BVLOS 运营途径,北美的产品需求正在上升。美国推动了数量增长,而加拿大则通过新的中型无人机和超视距友好规则加速发展。

美国自主无人机系统市场

基于北美的强劲贡献和美国在该地区的主导地位,分析估计2026年美国市场规模约为43.5亿美元,约占全球销售额的13.9%。美国的需求正在上升,因为市场已经具备规模、庞大的远程飞行员基础、公共安全采用率的不断提高以及美国联邦航空局 (FAA) 实现常规无人机集成的更清晰路径。巡检、应急响应、企业监控仍是主要需求支柱。

欧洲

预计2026年欧洲市场将达到36.2亿美元,稳坐第三大市场地位。随着欧洲航空安全局基于风险的框架和欧盟无人机战略稳步扩大合法商业用例,欧洲的产品需求正在上升。检查、测绘、应急响应和安全无人机计划正在推动飞行员和试验之外的需求。

英国自主无人机系统市场

预计 2026 年英国市场规模将达到 6.3 亿美元左右,预测期内复合年增长率为 14.8%。随着 CAA(民航局)积极制定常规 BVLOS 运营路线图,同时注册和合规结构保持市场正规化,该国的产品需求正在上升。公共安全、基础设施监控和专业服务是主要的增长动力。

德国自主无人机系统市场

预计到 2026 年,德国市场将达到约 8.1 亿美元。随着工业检查、基础设施管理和安全相关监控非常适合欧洲的结构化无人机框架。成熟的空域管理环境和企业用例保持需求的实用性、重复性和商业相关性。

亚太地区

预计亚太市场在预测期内将实现 15.3% 的增长率,在所有地区中排名第二,到 2026 年估值将达到 44.9 亿美元。亚太地区是最强劲的增长引擎,因为中国带来了规模,印度带来了政策主导的扩张,日本带来了 4 级航班等先进的运营框架。这种组合支持检查、物流、农业和安全需求。

中国自主无人机系统市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计将达到 20.6 亿美元左右。中国的需求正在上升,因为该国已经拥有巨大的运营规模、强大的制造深度、大量的飞行活动和广泛的民用无人机部署。该安装基础支持检查、农业、安全和物流应用的持续扩展。

日本自主无人机系统市场

预计到 2026 年,日本市场将达到 5.6 亿美元左右,预测期内复合年增长率约为 14.1%。日本的产品需求正在上升,因为该国已经启用了 4 级操作,为市场提供了更强大的高价值无人机使用框架。基础设施检查、物流实验和工业监控是主要的需求驱动因素。

印度自主无人机系统市场

预计2026年印度市场规模将达到8.3亿美元左右。随着《无人机规则》大幅简化监管结构、改善商业应用的运营环境,印度的产品需求不断上升。农业、基础设施检查、测量和国土安全任务正在从相对较小的基础上扩大。

世界其他地区

世界其他地区包括中东、非洲和拉丁美洲。预计这些地区在预测期内将出现温和增长。到2026年,中东、非洲和拉丁美洲市场预计将分别达到6.7亿美元和4.7亿美元。世界其他地区的需求较小,但稳步增长,其中以边境监控、能源基础设施监控、采矿和农业为主导。国防开支的增加增强了安全方面的力量,特别是在中东。

竞争格局

主要行业参与者

主要参与者扩大人工智能支持的自主性和基于码头的运营,以加强其市场份额

主要参与者正在通过人工智能支持的飞行自主、基于码头的远程操作、战术ISR平台和工业检查解决方案的组合来塑造自主无人机系统市场。 DJI 和 Skydio 正在推动无人值守和远程管理部署,而 AeroVironment 和 Anduril 则通过任务就绪的自主空中系统加强防御方面。 Quantum Systems、Parrot、Delair、ideaForge、ACSL 和 Autel Robotics 正在扩大测绘、基础设施检查、安全、物流和地理空间工作流程的采用。更广泛的产品深度和任务覆盖范围有助于提升商业和国防用户的市场需求。

主要自主无人机系统公司名单简介

主要行业发展

- 2026 年 3 月:美国陆军计划部署红龙自主无人机,无需 GPS 即可进行 400 公里的打击。

- 2026 年 3 月:XTEND 与美国政府完成了一份价值 880 万美元的合同,以提供原型自主操作系统。

- 2026 年 3 月:ParaZero Technologies 签订了 400 万美元的直接发行协议,以提高其无人机拦截系统的财务灵活性。

- 2026 年 1 月:西班牙与 Indra Sistemas 签署价值 3950 万美元的 Lanza LTR-25 移动设备合同3D 雷达系统检测低空飞行的无人机。

- 2025 年 1 月:Foresight Autonomous Holdings 与一家印度国防供应商签署了一项协议(为期 5 年的合同),到 2026 年潜力为 250 万美元,到 2029 年潜力为 1,600 万美元。

报告范围

这项研究对关键地区行业的新兴趋势和快速采用的技术进行了详细分析。该报告概述了市场增长的主要驱动因素和扩张的挑战,详细概述了行业格局。该研究强调了近期在增强行业洞察力和支持利益相关者做出明智决策方面取得的进展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 14.6% |

| 单元 | 价值(十亿美元) |

| 分割 | 按范围、按平台类型、按自治级别、按有效负载类型、按应用程序和区域 |

| 按范围 |

|

| 按平台类型 |

|

| 按自主程度 |

|

| 按有效负载类型 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 124.6 亿美元,预计到 2034 年将达到 420.6 亿美元。

2025年,北美市场价值为43.4亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 14.6%。

从航程来看,短程无人机预计将主导市场。

组织对更安全、更快速和更具成本效益的运营的需求不断增长,是推动市场增长的关键因素。

DJI(中国)、Skydio(美国)、AeroVironment(美国)、Anduril Industries(美国)、Quantum Systems(德国)和 Parrot(法国)是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道