自主农业设备市场规模、份额和行业分析,按产品类型(拖拉机、收割机、灌溉设备、播种机和播种机、无人机等)、按操作(全自动和半自动)以及区域预测,2026年至2034年

自主农业装备市场规模及未来前景

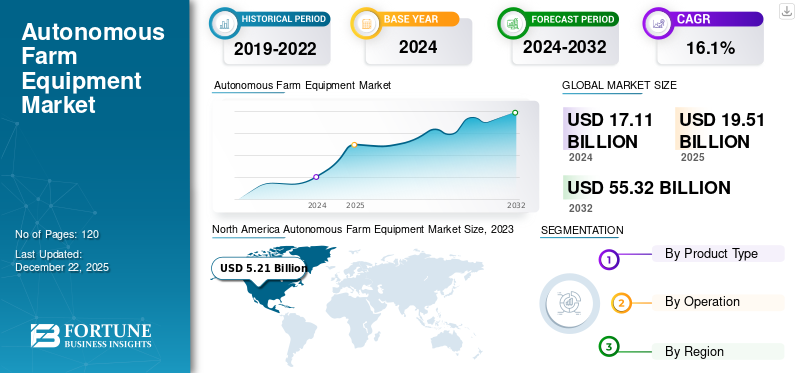

全球自主农场设备市场规模以美元计19.51到 2025 年,市场规模预计将增长至 10 亿美元22.442026 年 10 亿美元76.55到 2034 年将达到 10 亿美元,复合年增长率为16.60% 在预测期内。 2025年,北美地区占据全球市场份额34.41%。

自主农场设备包括拖拉机、收割机、喷雾机和播种机等机械,其运行需要很少或不需要人工干预。这些机器配备了先进技术,例如 GPS、人工智能(AI)、传感器和机器学习算法,使它们能够高精度地执行农业任务,降低劳动力成本并提高整体生产力。近年来,在技术进步以及对可持续和高效农业实践日益增长的需求的推动下,市场出现了显着增长。

[vP7QUNORY]

农民和农业企业越来越多地采用自主设备来应对劳动力短缺、运营成本上升以及对更高作物产量的需求等挑战。这一趋势在北美、欧洲等劳动力成本高、农场规模较大的发达地区尤为突出。亚太和拉丁美洲的新兴市场也在迎头赶上,因为这些地区的农业部门正在迅速现代化。

该市场的未来看起来充满希望,预计未来十年将持续增长。人工智能、机器人和机器学习方面的创新将继续推动自主设备的发展,使它们更加高效、用户友好且具有成本效益。随着全球人口的增加,粮食需求也随之激增,从而迫使农业部门采用更加自主的解决方案来增加产量,同时最大限度地减少对环境的影响。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

生成式人工智能增强自主农业装备能力

生成式人工智能通过增强机器学习、自适应决策和运营效率,将深刻影响全球市场。它允许自主机械从实时数据中学习,更精确地优化农业任务,例如种植和收割,并在动态农业环境中做出复杂的、数据驱动的决策。

此外,生成式人工智能可以预测设备维护需求,减少停机时间并确保持续、高效的运营。人工智能的整合将带来更可持续的农业实践、更高的农作物产量和减少资源浪费,推动农业产业走向更大的自动化和创新。

市场趋势

农业设备电气化趋势不断增强,推动市场增长

在对可持续发展的需求不断增长以及减少农业碳排放的需求的推动下,电动和混合动力农业设备的增长是全球市场的一个重要趋势。电动和混合动力自主机械具有许多优势,包括降低运营成本、减少对化石燃料的依赖以及最大限度地减少对环境的影响。这些机器对于具有生态意识的农民和农业企业特别有吸引力,他们希望在提高效率的同时满足更严格的环境法规。

此外,电池技术和可再生能源集成的进步使电动和混合动力设备更加可靠和更具成本效益。因此,制造商越来越多地开发和推出拖拉机、收割机和其他设备的电动和混合动力版本,将这一趋势定位为未来市场扩张的关键驱动力。

市场动态

市场驱动因素

全球粮食需求增加以加速市场增长

全球粮食需求的不断增长是自动驾驶设备市场的主要驱动力,因为预计到 2050 年人口将达到近 100 亿,这给农业部门生产更多粮食带来了巨大压力。这种不断增长的需求需要更高的农作物产量和更高效的耕作方法来满足不断增长的人口的需求。自动驾驶拖拉机、机器人收割机和自动播种机等自主农场设备使农民能够通过优化操作、减少人为错误以及更精确地管理更大的区域来提高生产力。此外,需要用更少的资源(例如水和肥料)可持续地种植粮食,这使得自主机械对于最大限度地提高效率和最大限度地减少浪费至关重要,最终帮助农民满足不断增长的粮食需求。

市场挑战

高昂的初始投资成本阻碍了市场增长

高昂的初始成本对全球市场构成了重大限制,因为这些机器的先进技术和复杂功能往往伴随着高昂的价格。购买自动拖拉机、收割机和其他设备所需的投资可能非常昂贵,特别是对于预算有限的中小型农场而言。

此外,总拥有成本不仅包括购买价格,还包括与维护、修理和潜在软件更新相关的持续费用,这可能会进一步加剧农民的财政资源紧张。虽然从长远来看,自动化设备可以提高效率和产量,但前期成本可能使许多农民难以证明转型的合理性,从而限制了市场增长和这些技术在农业领域的广泛采用。

市场机会

新兴经济体的技术进步创造利润丰厚的机会

在亚太、拉丁美洲和非洲等地区农业快速现代化的推动下,新兴市场的扩张为全球市场带来了重大机遇。随着这些地区的人口增长和粮食需求的增加,对更高效和多产农业实践的需求日益增长。许多新兴市场正在从传统的劳动密集型方法转向机械化和技术驱动的农业系统,以提高产量并减少劳动力依赖。

此外,这些地区的政府越来越多地提供激励和支持来促进农业现代化,包括对采用智能农业技术的补贴。随着这些地区劳动力成本的上升和熟练农业工人的稀缺,自主农场设备为农民提供了一种解决方案,可以更精确、更高效地管理更大的区域。这些市场尚未开发的潜力,加上人们对先进技术的认识和获取的不断提高,为自主农业设备的发展创造了肥沃的土壤。

细分分析

按产品类型

无人机因其多功能性和广泛使用而占据市场主导地位

按产品类型划分,市场分为拖拉机、收割机、灌溉设备、播种机和播种机、无人机等。

其中,无人机在全球自主农业设备市场份额中占据主导地位33.60%由于其多功能性和在精准农业中的广泛应用,预计将在 2026 年实现。这些无人机越来越多地用于作物监测、土壤分析、田间测绘和农药喷洒,成为农民提高效率不可或缺的工具。它们的可扩展性、成本效益和快速覆盖大面积的能力推动了它们的普及,特别是在规模更大、技术更先进的农场。

拖拉机在市场份额方面紧随无人机之后,通过实现犁耕、耕作和种植等基本任务的自动化,正在彻底改变农业。它们在大规模运营中尤其重要,其中重复性和劳动密集型任务的自动化可以显着提高生产率。自动拖拉机的增长是由 GPS 技术、人工智能和机器学习,从而可以在最少的人工干预下进行精确的导航和操作。由于拖拉机在农业领域的长期存在以及在广泛的农业作业中发挥的重要作用,拖拉机在市场采用方面也处于领先地位。

自主收割机占有重要的市场份额,其次是无人机和拖拉机。这些机器旨在实现收割过程的自动化,这通常是农业中劳动最密集的方面之一。收割机中人工智能、传感器和机器人技术的集成使收割机能够评估作物的准备情况并以最少的浪费进行收割,从而提高效率并减少对体力劳动的需求。

随着农民寻求更有效的水资源管理方法,自主灌溉设备也越来越受到关注。

自主播种机和播种机对于精准农业至关重要,使农民能够优化种子播种、提高作物密度并提高产量。

按操作

半自动设备因其灵活性而占据大部分市场份额

根据操作方式,全球市场分为全自动和半自动。

半自动设备由于其成本效益高且易于与现有农业作业集成而占据最大的市场份额。农民更倾向于采用半自动系统,该系统提供自动化优势,同时仍允许一定程度的人工控制。该部门可能会收购66.22%2026 年的市场份额。

虽然全自动设备的市场份额较小,但复合年增长率最高。这一增长主要是由人工智能和机器人技术的进步推动的,它们实现了完全自主的操作,需要最少的人为干预,并在大规模农业中提供更高的效率和精度。预计自动细分市场在预测期内的复合年增长率为 20.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

自主农业设备市场区域前景

从区域来看,市场分为欧洲、北美、亚太、南美、中东和非洲。

北美

由于先进农业技术的广泛采用、强大的基础设施以及政府对精准农业的支持,北美在全球市场中占有最高份额。北美地区在 2025 年占据全球市场的 35.20%,收入为 68.6 亿美元,预计到 2026 年将达到 80 亿美元。主要市场参与者的存在以及研发方面的高投资也有助于自主农业设备市场的增长。尤其是美国,在大规模农业中广泛使用自主拖拉机和无人机,在该地区处于领先地位。

North America Autonomous Farm Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

美国拥有北美最大的自主农业设备市场份额。预计到 2025 年,美国市场将达到 47 亿美元。农业的高自动化水平得到了研发方面的大力投资、政府激励措施以及领先制造商的支持。美国农民越来越多地采用自动拖拉机、无人机和精准种植系统,以提高效率、减少劳动力依赖并满足不断增长的粮食需求。美国在采用全自动系统方面也处于领先地位,人工智能和机器学习的快速进步推动了市场的发展。此外,大规模农业经营和可持续实践的需求推动了对全自动和半自动设备的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

由于中国、印度和日本等国家对现代化农业实践的需求日益增长,亚太地区表现出最高的增长潜力。 2025年,亚太地区创造了51.5亿美元,占全球市场收入的26.40%,预计到2026年将增长至60亿美元。不断增长的粮食需求、劳动力短缺以及政府推广精准农业的举措正在推动对自主设备的需求。中国和日本特别注重人工智能与人工智能的融合物联网农业机械,而印度则对具有成本效益的半自动设备越来越感兴趣。中国市场预计将冲击美元3.042026 年将达到 10 亿美元,而印度则可能达到 10 亿美元1.27亿美元,日本预计将达到美元0.582026 年将达到 10 亿。

南美洲

南美洲是自主农业设备的新兴市场,由于大规模农业经营和提高生产力的需要,巴西和阿根廷在该地区处于领先地位。 2025年南美市场价值为14.4亿美元,占全球收入的7.40%,预计到2026年将达到16亿美元。对提高大豆和玉米等农作物产量效率的关注正在推动半自动和全自动设备的采用。然而,经济不稳定和获得先进技术的机会有限仍然是提高采用率的挑战。

欧洲

欧洲是一个快速增长的市场,受到严格的可持续农业法规和对减少碳排放的日益关注的支持。欧洲在全球市场中保持着强劲的地位,2025年达到53.1亿美元,占27.20%的份额,预计到2026年将达到60.3亿美元,预测期内复合年增长率第二快,达到14.3%。德国、法国和荷兰等国家处于采用精准农业技术的前沿,政府积极推动农业自动化。该地区对可持续性和资源效率的重视推动了电动和混合动力自动设备的采用。英国市场价值预计为美元1.162026 年将达到 10 亿。

另一方面,德国预计到 2025 年将达到 17.9 亿美元,法国可能达到 5.9 亿美元。

中东和非洲

2025年中东和非洲市场规模为7.5亿美元,占全球市场份额的3.80%,预计2026年将达到8.1亿美元。中东和非洲市场仍处于起步阶段,但增长前景广阔。高效水管理的需求推动了自主设备的采用,特别是在干旱地区。这些地区的政府越来越多地促进农业创新,以改善粮食安全。预计2025年南非市场规模将达到4.7亿美元。

竞争格局

主要行业参与者

主要参与者正在通过研发投资推动市场增长

全球市场上的主要参与者的特点是高度关注技术创新,包括人工智能、机器学习和物联网集成的进步。这些公司优先考虑提高效率、降低劳动力成本和优化资源利用的精准农业解决方案。他们大力投资研发,开发全自动系统,同时满足半自动机械的需求。与科技公司建立伙伴关系以及与政府倡议合作促进智能农业是这些参与者的共同策略。此外,他们强调可持续性,提供电动和混合动力设备选项,以满足环境标准并减少碳足迹。向新兴市场扩张和定制产品以满足区域需求是其全球增长战略的关键驱动力。

研究公司名单:

- 迪尔公司(美国)

- 凯斯纽荷兰工业(英国)

- Mahindra 和 Mahindra Ltd.(印度)

- 乌鸦工业公司(我们。)

- Dotnuva Baltic,UAB(立陶宛)

- 君主拖拉机(我们。)

- 案例 IH(美国)

- VitiBot(法国)

- FarmDroid(丹麦)

- AVL Motion(荷兰)

- 嘉德农业(美国)

- FR(法国)

- Reichhardt GmbH Steuerungstechnik(德国)

- 杜安娜机器(意大利)

- 爱科公司(我们。)

- 维美德公司(芬兰)

- Rostselmash(俄罗斯)

- 莱姆肯(德国)

- AllAgBots Nordic(丹麦)

- 格里默(德国)

- Jumil S/A(巴西)

- 澳大利亚 RDO 设备(澳大利亚)

- 风筝Zrt。 (匈牙利)

- 克雷科技(乌克兰)

- 大疆(中国)

- 银鹰(美国)

- 纳伊奥(法国)

- Nanovel(以色列)

- 久保田株式会社(日本)

- 洋马有限公司(日本)

- 格斯自动化(美国)

主要行业发展:

- 2022 年 10 月:Nanovel 推出了一款自主树果收割机,该收割机结合了人工智能、计算机视觉、机器学习和专有机器人技术,可提供经济高效且更有效的收割。

- 2022 年 1 月:领先的农业机械制造商约翰迪尔推出了新型约翰迪尔 8R 自主拖拉机,以提高农业自主性。

- 2021 年 8 月:约翰迪尔以 2.5 亿美元收购了美国一家生产自动拖拉机的初创公司 Bear Flag Robotics Inc.,以加速农业自动化。

- 2021 年 4 月:日本农业科技公司inaho Inc.推出了西红柿机器人收割机。该机器人使用人工智能算法根据颜色和大小来识别成熟的水果。

- 2021 年 1 月:Monarch Tractor 推出了全电动自动拖拉机。该拖拉机可以在有或没有驾驶员的情况下操作,并且电动传动系统容量高达 70 马力(55 千瓦)。

投资分析和机会

在技术进步、精准农业需求不断增长以及政府对农业创新的支持的推动下,全球自主农业设备市场正在成为极具投资吸引力的领域。

推动增长:人工智能、物联网、机器学习和机器人技术的融合正在彻底改变农业行业,自动拖拉机、无人机和精准农业设备引领市场。开发这些先进技术的公司正在吸引大量投资者的兴趣。

例如,迪尔公司在自动拖拉机和人工智能农场设备方面进行了大量投资,导致对精准农业解决方案的需求激增。此外,公司以3.05亿美元收购蓝河科技,以增强其人工智能驱动的设备阵容,凸显了对人工智能驱动的农场解决方案的高水平投资。

预计该市场将出现强劲增长,特别是在全自动设备方面,预计复合年增长率最高。投资公司正在利用这种增长,为专注于开发全自动系统的公司提供资金。例如,凯斯纽荷兰工业集团在自主设备的研发上投入巨资,而天宝则扩大了其精准农业产品组合,进一步激发了市场的增长潜力。

例如,凯斯纽荷兰工业集团通过收购 Augmenta 投资 1.1 亿美元开发自动拖拉机,体现了该行业通过自动化降低劳动力成本和提高效率的承诺。

亚太地区、拉丁美洲和非洲的新兴经济体正在实现农业部门的现代化,这为自主农业设备提供了巨大的机遇。这些地区越来越多地采用具有成本效益的半自动机械,全球主要企业也正在扩大其在这些地区的业务。例如,久保田公司已进行战略投资以渗透亚洲和非洲市场,重点关注中小型农场的自主技术采用。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为16.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按操作

按地区

|

|

报告中介绍的主要市场参与者 |

Deere & Company(德国)、CNH Industrial(英国)、Mahindra and Mahindra Ltd(印度)、DJI(中国)、AgEagle(美国)、Kubota Corporation(日本)、Monarch Tractor(美国)、Yanmar Co. Ltd.(日本)、Guss Automation(美国)、AGCO Corporation(美国) |

常见问题

预计到 2034 年,市场规模将达到 765.5 亿美元。

2025年,市场估值为195.1亿美元。

预计该市场在预测期内将以 16.60% 的复合年增长率增长。

无人机领域预计将引领市场。

全球粮食需求的增长是推动市场增长的关键因素。

Deere & Company、CNH Industrial、Mahindra and Mahindra Ltd.、DJI、AgEagle、Kubota Corporation、Monarch Tractor、Yanmar Co. Ltd.、Guss Automation 和 AGCO Corporation 是市场上的顶级参与者。

北美市场占有率最高。

从运营情况来看,预计全自动机在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。