自主任务规划软件市场规模、份额和行业分析,按平台(无人机、UGV、水下航行器、卫星任务系统等)、按部署模式(本地、边缘部署软件等)、按最终用户(国防军、航空航天和国防 OEM、国防研发机构、商业无人机运营商、航天机构等)、按应用(监视任务规划、物流和其他)补给等)、按技术(基于 AI/ML 的规划、数字孪生与仿真、支持传感器融合等)和区域预测,2026-2034 年

自主任务规划软件市场规模和未来展望

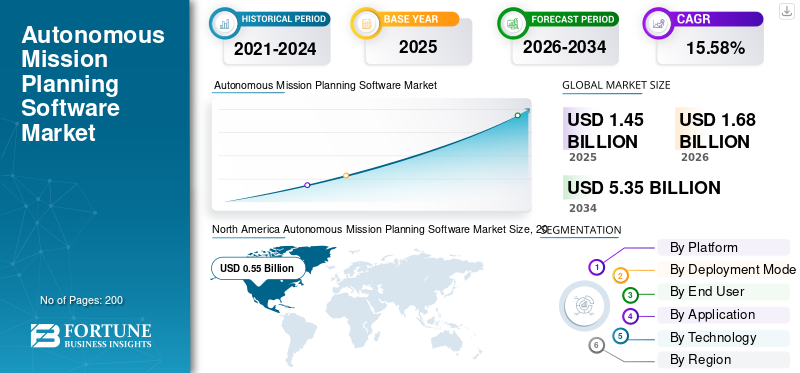

2025年,全球自主任务规划软件市场规模为14.5亿美元。预计该市场将从2026年的16.8亿美元增长到2034年的53.5亿美元,预测期内复合年增长率为15.58%。北美在自主任务规划软件市场占据主导地位,2025 年市场份额为 37.93%。

该市场由先进的软件平台组成,这些平台使无人驾驶和载人平台能够在动态环境中规划、重新规划和执行复杂的任务,而无需持续的人工监督。这些系统集成了人工智能、传感器融合和实时态势感知,以优化空中、陆地和海上领域的飞行路径、资源分配和威胁适应,从而提高国防、航空航天和国土安全应用中的作战效率、部队保护和任务成功。无人系统机队的扩大、人工智能和实时数据的更紧密集成以及任务规划的需求推动了市场增长软件实现更安全、更高效的多域操作。

该市场的主要参与者包括 Anduril Industries、Shield AI、洛克希德·马丁公司、诺斯罗普·格鲁曼公司、柯林斯航空航天公司、BAE Systems、泰雷兹集团、Palantir Technologies、AeroVironment 和 Auterion。这些参与者正在为自主空中、地面和海上平台开发模块化、支持人工智能的任务规划堆栈,以支持防御、网络和可扩展的操作。

下载免费样品 了解更多关于本报告的信息。

自主任务规划软件市场要点

- 2025年市场规模:14.5亿美元

- 2026年市场规模:16.8亿美元

- 2034 年预测市场规模:53.5 亿美元

- 复合年增长率:2026-2034 年 15.58%

- 到 2025 年,北美将占据自主任务规划软件市场的 37.93% 份额。

- 协作战斗机/忠诚僚机平台领域预计在预测期内复合年增长率为 16.39%。

- 容器化/模块化开放架构软件领域预计在预测期内将以 16.27% 的复合年增长率增长。

北美

北美地区保持领先地位,市场规模从2024年的4.9亿美元增长到2025年的5.5亿美元。

欧洲

欧洲预计将以 15.63% 的复合年增长率增长,到 2026 年将达到 3.9 亿美元,成为第二大区域市场。

亚太地区

预计到 2026 年,亚太地区将达到 3.7 亿美元,成为第三大且增长最快的区域市场。

我们。

预计到 2026 年,市场规模将达到约 4 亿美元,预测期内复合年增长率为 15.83%。

日本

预计到 2026 年,市场规模将达到 0.7 亿美元左右,预测期内复合年增长率为 16.12%。

阅读更多

自主任务规划软件市场趋势

将人工智能集成到任务规划软件中是一个重要的市场趋势

将人工智能集成到自主任务规划解决方案中正在成为主导趋势,使平台能够在最少的人工监督下生成、调整和执行任务计划。人工智能驱动的规划人员使用机器学习和优化算法来动态重新路由路径、管理资源并实时响应不断变化的威胁或环境条件。研究和行业主导的举措表明,基于人工智能的系统可以将单车和多车任务的长期规划与机载反应行为紧密结合起来,从而提高国防、航空航天和无人系统领域的安全性、效率和任务成功率。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

国防领域对自主和无人系统的需求不断增长,推动市场增长

随着武装部队扩大无人机、无人地面和海上舰队以在高风险或有争议的环境中作战,国防领域对自主和无人系统的需求不断增长,是对用于任务规划的自主软件进行投资的主要驱动力。各国政府正在根据新的国防预算为自治和支持软件分配数百亿美元,明确将自治作为一个单独的项目来支持协调的多域作战。这种转变的动机是降低人为风险、提高操作节奏并利用人工智能驱动的跨平台协调,从而增加无人团队对智能任务规划堆栈的采用,推动自主任务规划软件市场的增长。

市场限制

整个任务的标准化程度有限-规划接口是市场限制

任务规划接口的标准化有限是一个重大限制,因为不同的格式、协议和数据模型阻碍了不同供应商或领域的自主系统之间的无缝互操作性。军事和研究主导的工作强调,异构无人平台通常需要定制集成层,这会增加开发成本、缓慢部署并使联合行动复杂化。北约协调工作和海上自主研究进一步指出,非标准任务控制和有效载荷接口阻碍了连贯的多车辆任务规划,从而强化了对通用标准的需求,以实现可扩展、可互操作的自主。

市场机会

自主车队现代化创造新市场机会

国防、物流和工业领域的自主车队现代化推动了对先进任务规划、车队管理和人工智能软件堆栈的需求,从而带来了巨大的市场机会。随着政府和运营商升级到配备机组人员的飞机、无人机群以及无人水面或海底车辆,他们需要可扩展、可互操作的规划工具,以协调多平台操作、优化资源使用并适应动态环境。这种转变还刺激了弹性导航、网络安全数据链路和云连接命令与控制环境方面的相关机会,使自主舰队软件成为军事和商业领域的战略增长节点。

市场挑战

网络安全威胁构成重大市场挑战

网络安全威胁对自主任务规划和舰队软件构成了重大挑战,因为连接的人工智能驱动平台通过命令通道、数据链路和机载处理暴露了巨大的攻击面。对无人机、无人船和关键任务软件的研究强调,对手可以利用固件、通信协议和人工智能输入管道来劫持平台、破坏集群协调或破坏任务计划。保护复杂的自主系统,同时保持实时性能和互操作性,迫使开发人员在严格的加密、零信任架构和安全编码实践与操作延迟和集成成本之间取得平衡,使网络安全成为增长的核心制约因素。

细分分析

按平台

人工智能-驱动自主性以促进无人机/无人机细分市场的增长

根据平台,市场分为无人机、协同作战飞机/忠诚僚机平台、无人地面车辆、无人水面和水下航行器、航天器/卫星任务系统等。

预计无人机/无人机领域将占据最大的市场份额。人工智能驱动的任务规划软件使无人机能够自主生成、调整和优化飞行路径和传感器任务,从而提高任务效率并减少对持续人类监督的依赖。这种自主性正在加速无人机在国防、边境安全和物流领域的采用,直接推动细分市场的增长。

协作战斗机/忠诚僚机平台领域预计在预测期内复合年增长率为 16.39%。

按部署模式

安全、本地化部署以推动发展-前提/安全设施细分市场增长

根据部署模式,市场分为本地/安全设施部署、边缘部署软件、基于云的任务规划软件、混合云边缘部署、容器化/模块化开放架构软件等。

2025 年,本地/安全设施部署领域将主导全球市场。本地和安全设施部署将敏感的任务规划数据和算法保留在受控环境中,满足严格的安全和数据主权要求。这些方面正在推动该领域的增长。

容器化/模块化开放架构软件领域预计在预测期内复合年增长率为 16.27%。

按最终用户

国防现代化和多功能-领域运营促进国防军/武装部队部门增长

根据最终用户,市场分为国防军/武装部队、航空航天和国防原始设备制造商、国防研发机构和测试组织、商用无人机运营商、航天机构和卫星运营商等。

预计国防军/武装部队领域将在预测期内占据最大的自主任务规划软件市场份额。国防军正在利用无人系统和人工智能规划工具对舰队进行现代化改造,以更安全、更高效地进行多域、快节奏的行动。对自主集群、忠诚僚机概念和联合部队协调的需求不断增长,正在推动这一最终用户领域的强劲增长。

航空航天和国防 OEM 市场预计在预测期内复合年增长率为 16.14%。

按申请

增加 ISR 复杂性以促进情报、监视和侦察任务规划领域的增长

根据应用,市场分为情报、监视和侦察、任务规划、战斗/打击任务规划、有人-无人编队任务规划、后勤和补给任务规划、海上监视和水雷对策规划等。

到 2025 年,情报、监视和侦察任务规划领域将占据全球市场份额。传感器、平台和威胁环境中 ISR 的复杂性不断增加,促使用户转向能够动态分配资产并实时调整计划的自主规划软件。对敏捷、多传感器 ISR 规划的需求正在扩大特定应用领域。

此外,有人-无人编队任务规划部分预计在预测期内将以 16.27% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

有效负载灵活性可促进人工智能/机器学习-基于规划的细分市场增长

基于技术,市场细分为基于AI/机器学习的规划、基于优化算法的规划、多智能体协调算法、数字孪生基于仿真的规划、支持传感器融合的规划等。

基于人工智能/机器学习的规划领域在 2025 年占据了市场份额。基于人工智能和机器学习的规划提供了在基于规则和自适应、学习驱动的任务策略之间转换的灵活性,从而提高了在竞争和动态环境中的有效性。随着平台要求更高的自主性和弹性,基于人工智能的规划正在成为技术领域的核心增长引擎。

此外,在分析期间,多智能体协调算法部分预计将以 15.98% 的复合年增长率增长。

自主任务规划软件市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

North America Autonomous Mission Planning Software Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2024年占据主导地位,价值4.9亿美元,在2025年也保持领先地位,价值5.5亿美元。在美国对无人机和人工智能自主技术的大规模国防投资(包括针对自主系统和竞争性物流平台的数十亿美元计划)的支持下,自主任务规划软件正在北美迅速发展。

美国软件定义卫星市场

基于北美的强劲贡献和美国在该地区的主导地位,分析估计 2026 年美国市场规模约为 4 亿美元。预计该市场在预测期内的复合年增长率约为 15.83%。美国是主要的增长引擎,国防规划者呼吁建立数以万计的自主系统,并大力投资于人工智能驱动的任务规划、群体控制和反无人机技术。国防部的人工智能战略和相关自主计划,以及自主战斗机、无人团队和人工智能辅助瞄准的大量研发资金和测试平台,正在推动美国军方及其工业合作伙伴对先进、安全和可互操作的任务规划软件的需求。

欧洲

预计欧洲市场在预测期内将稳定增长15.63%,在所有地区中排名第二。预计到 2026 年,该市场的估值将达到 3.9 亿美元。欧洲各地的国防军正在投资人工智能驱动的任务规划和自主系统,以加强多领域、北约一致的行动,同时遵守新兴的人工智能道德和监管框架。

英国自主任务规划软件市场

英国市场预计到 2026 年将达到约 1.2 亿美元,在分析期间复合年增长率预计将达到约 16.11%。英国市场正在优先考虑国防领域的机器人、自主系统和人工智能,国防科学技术实验室 (Dstl) 和国防人工智能中心积极开发用于空中、陆地和网络作战的自主平台和人工智能辅助任务规划。

德国自主任务规划软件市场

德国市场预计到 2026 年将达到约 1.1 亿美元。德国正在成为欧洲人工智能国防的核心中心,其国家和欧盟层面的计划强调人工智能驱动的任务规划、传感器融合以及自主地面和海上系统。

亚太地区

预计到2026年,亚太地区市场将达到3.7亿美元,并在预测期内保持全球第三大、增长最快市场的地位。在国防预算不断增长、地区安全竞争以及无人机和海上系统本土项目的推动下,亚太地区正在经历强劲增长。

日本自主任务规划软件市场

日本市场预计到 2026 年将达到约 0.7 亿美元,预测期内复合年增长率约为 16.12%。日本正在通过人工智能集成防御设备的新指南以及无人机地面和飞行器的重点研发来正式确定人工智能驱动的任务规划和自主系统。

中国自主任务规划软件市场

中国市场预计将成为亚太地区最大的市场之一,2026年收入预计约为1.2亿美元。中国正在中国人民解放军内推进人工智能集成任务规划和自主系统,包括人工智能驱动的情监侦、自主瞄准以及高超音速和无人平台制导。

印度自主任务规划软件市场

印度市场预计到 2026 年将达到约 1 亿美元。印度正在通过人工智能驱动的 ISR、无人机群和反无人机系统,并得到国防现代化和本土化计划的支持。

世界其他地区

世界其他地区包括中东、非洲和拉丁美洲。在拉丁美洲、中东和非洲,国防现代化和主权财富资助的武器计划正在加速采用无人驾驶和人工智能系统,这反过来又增加了对自主任务规划工具的需求。特别是中东国家正在投资本土无人机、情监侦和基于人工智能的瞄准能力。到2026年,中东和非洲和拉丁美洲市场将分别达到1.7亿美元和1.1亿美元。

竞争格局

主要行业参与者

公司与国防机构之间的战略合作伙伴关系推动市场扩张

自主任务规划软件市场得到适度整合,专业国防和航空航天技术领导者如 Anduril Industries、Shield AI、Lockheed Martin、Northrop Grumman、RTX(通过 Collins Aerospace)、BAE Systems、Thales Group、Palantir Technologies、AeroVironment 和 Auterion 持有大量份额。这是由于其集成的人工智能驱动的任务规划堆栈、紧凑的自主控制单元以及专为多域防御、安全和后勤运营量身定制的模块化软件定义架构。

这些参与者专注于推进基于边缘的人工智能、实时重新规划引擎、集群控制框架和安全数据链路集成,以满足对高节奏、分布式任务和跨异构无人平台互操作性不断变化的需求。战略合作伙伴关系正在加速市场扩张,Anduril Industries 与美国和盟军国防机构合作,为自主团队开发人工智能驱动的指挥和控制生态系统,而 Shield AI 则与北约成员合作开发战术人工智能飞行员软件,无人机。

主要自主任务规划软件公司名单简介

- 安杜里尔工业公司(我们。)

- 盾牌人工智能(我们。)

- 洛克希德·马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(我们。)

- 柯林斯航空航天公司(美国)

- 英国航空航天系统公司(英国。)

- 泰雷兹集团(法国)

- Palantir 技术(美国)

- 航空环境公司(美国)

- 奥特隆(美国)

主要行业发展

- 2026 年 3 月:美国陆军授予 Anduril Industries 一笔价值高达 200 亿美元的交易,用于购买这家国防初创公司的硬件、软件和服务,国防部声称这将加快向士兵提供技术。

- 2026 年 2 月:开发尖端自主软件和飞机的高科技初创公司 Shield AI 报告称,其任务自主软件 Hivemind 已在 Anduril 的 YFQ-44A 飞机上成功完成首次飞行测试。为了支持技术成熟度和降低风险 (TMRR) 计划,美国空军经过竞争性审查后,最近选择 Shield AI 作为其协作战斗机 (CCA) 项目的任务自主供应商。此次飞行测试就是基于这一决定。

- 2025 年 12 月:BAE Systems 的 FAST LabsTM 研究、开发和制造部门从美国国防高级研究计划局 (DARPA) 获得了价值 1600 万美元的监督计划第二阶段合同。监督计划的目标是开发一个自主系统,使用新的卫星星座来持续监控大量地面资产。

- 2025 年 8 月:总部位于波士顿的 Merlin 透露,诺斯罗普·格鲁曼公司 Beacon 测试台项目中使用的比例复合材料模型 437 (M437) 飞机将采用其 Merlin Pilot 自主软件。据该公司称,它将参加定期规划会议,为软件在环测试和飞行测试操作提供工程集成,帮助创建测试程序和文档,并在现场部署工作人员进行飞行测试。

- 2025 年 3 月:Anduril 获得了美国特种作战司令部价值 8600 万美元的合同,协助开发和实施能够在战斗中协调多架无人机和其他机器人平台行动的自主软件。

报告范围

全球自主任务规划软件行业分析包括对市场规模的全面研究以及报告中包含的所有细分市场的预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步、监管环境、波特五力分析、公司概况和改造计划的概述。此外,它还详细介绍了合作伙伴关系、兼并和收购,以及关键地区航空业的主要发展和流行情况。全球市场报告包括深入的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 15.58% |

| 单元 | 价值(十亿美元) |

| 分割 | 按平台、部署模式、最终用户、应用程序、技术和区域 |

| 通过 平台 |

|

| 按部署模式 |

|

| 由最终用户 |

|

| 按申请 |

|

| 通过 技术 |

|

| 按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 14.5 亿美元,预计到 2034 年将达到 53.5 亿美元。

2025年,北美市场价值为5.5亿美元。

预计2026-2034年预测期内,市场复合年增长率为15.58%。

按平台划分,无人机/无人机领域预计将主导市场。

国防领域对自主和无人系统的需求不断增长是预计推动市场增长的关键因素。

Anduril Industries、Shield AI、洛克希德·马丁、诺斯罗普·格鲁曼、柯林斯航空航天、BAE Systems、泰雷兹集团、Palantir Technologies 和 AeroVironment 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。