驳船运输市场规模、份额和行业分析,按类型(干散货驳船、营房驳船、液体货物驳船、分体漏斗驳船等)、按尺寸(140英尺至180英尺、195英尺至250英尺、260英尺至300英尺和300英尺及以上)、按应用(干货运输、液体货物运输和海洋建筑),按最终用户(内陆水域和海港)和区域预测,2026-2034 年

主要市场见解

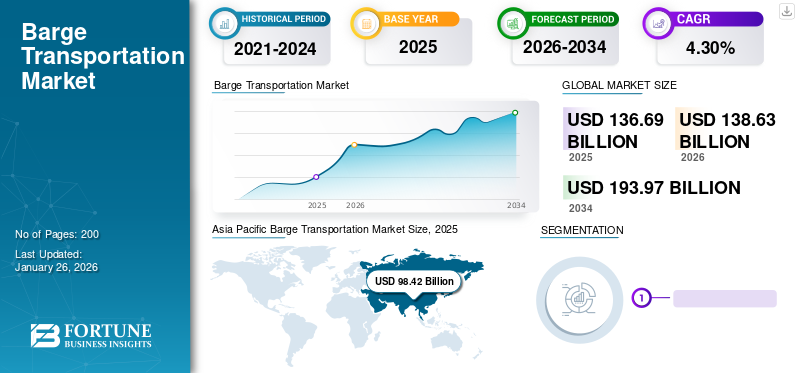

全球驳船运输市场规模以美元计价136.69到 2025 年,该市场预计将增长 10 亿美元138.632026 年 10 亿美元193.97到 2034 年将达到 10 亿美元,复合年增长率为4.30% 在预测期内。亚太地区占据全球市场份额72.00% 到 2025 年。由于世界各国政府日益关注碳中和以及降低货运和货物运输的排放,预计市场在预测期内将稳定增长。使用驳船等内陆水上运输替代方案可显着减少碳排放,其更高的货物承载能力使其对最终用户和环境非常有利。

驳船是一种平底船,用于通过大型船只无法通过的河流和运河运输货物。驳船已在运输和物流领域应用多年,并首先在欧洲地区投入运营。它们主要用于内陆水道,主要用于运输干散货和液体货物,如谷物、食品、金属矿石、原油、化学品和其他类似材料。

由于COVID-19大流行和企业限制的不利影响,2020年市场出现大幅下滑。然而,对可持续运输的需求不断增长以及驳船运输低碳排放意识的增强预计将推动市场增长。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

驳船运输市场要点

- 2025年市场规模:1366.9亿美元

- 2026年市场规模:1386.3亿美元

- 2034 年预测市场规模:1939.7 亿美元

- 复合年增长率:2026-2034 年 4.30%

- 2025 年,亚太地区以 72.00% 的份额主导市场。

- 预计到2026年干散货驳船将占据56.04%的市场份额。

- 预计到2026年,内陆水域将占市场的89.74%。

亚太地区

2025 年,亚太地区以 984.2 亿美元领先市场,占据全球 72.00% 的份额。

北美

2025年北美地区达到224亿美元,占市场份额16.39%。

欧洲

2025年欧洲价值为126.3亿美元,占全球收入的9.24%。

我们

预计2026年市场规模将达到186.3亿美元。

日本

预计2026年市场规模将达到0.9亿美元。

阅读更多

驳船运输市场趋势

增加驳船建造活动以增加储存量

驳船运输行业的主要市场集中于采购和建造具有更大存储能力的驳船,以容纳更多的散装货物,从而减少货物运输中的往返运营成本。此外,大容量驳船的建造还可以进一步间接促进内陆货运碳排放的整体减少。因此,驳船使用量大的主要市场都致力于建造具有更大存储能力的驳船。例如,2022 年,密西西比河驳船运营商拥有 226 艘新的巨型漏斗驳船,以支持库存增长并满足需求。

驳船运输市场主要发现

- 市场规模激增:2023 年驳船运输市场价值 1,285.9 亿美元,预计到 2032 年将达到 1,778 亿美元,复合年增长率为 3.7%,反映出对内陆货运解决方案的强劲需求。

- 环保边缘:驳船因其低碳足迹和高货运能力而受到关注,这与全球推动可持续运输和减少排放的努力相一致。

- 亚太强国:2023 年,由于中国内陆水道大量使用驳船运输谷物和矿石等散装货物,该地区以 926.9 亿美元的份额领先。

- 驳船升级:运营商正在投资大型驳船,例如 2022 年密西西比州新增 226 艘巨型漏斗驳船,以提高效率并降低运营成本。

需求稳定:对具有成本效益的绿色干货和液体货物(煤炭、石油和化学品)运输的需求不断增长,推动了增长,确保到 2032 年市场动力保持一致。

驳船运输市场增长因素

政府当局越来越关注降低碳排放以推动市场增长

各地区政府为降低碳足迹和排放所做的各种尝试预计将推动对驳船运输的需求,因为与任何其他运输方式相比,驳船运输货物和原材料的燃料消耗显着降低。此外,驳船更高的载货能力也有助于消除公路货运中常见的运输固有的往返运动。

其他一些方面,例如驳船运输中事故和死亡人数的减少,也有望促进该解决方案的采用,并减少未来公路货运的整体参与。因此,由于人们对减少与驳船运输相关的碳排放和增加货运能力的认识不断提高,预计未来驳船运输服务将得到推广。

产品运输运营成本降低,推动市场增长

驳船参与货物和货物运输大大降低了运输、燃料和劳动力成本。驳船的载货能力较高,可以运输散装货物和液体化学品,非常适合运输。此外,事故和故障风险较低,进一步使其成为散装危险液体和原油运输的最佳选择。

更高的存储规模进一步消除了对各种车辆和驾驶员的需求,这在公路货运中经常出现,这显着增加了总体运营成本。此外,通过拖船拖驳驳船时尽量减少燃料消耗等因素,有效降低了运输成本。拖船与其他车辆类型相比,其燃料消耗更低,有助于降低散装货物从一个地点到另一个地点运输的总体成本。因此,预计这些因素将在预测期内显着推动驳船运输市场的增长。

制约因素

驳船运输率的提高可能会阻碍市场增长

驳船对于散装货物的运输非常有利;然而,较高的交通费用仍然是阻碍市场增长的主要因素之一。几年来,由于各种全球趋势,驳船费率一直处于较高水平。尽管运输费率不断飙升,但在大宗、重型货物的运输中仍然具有影响力。

而且,供需周期的波动主要影响驳船运价,导致运价突然暴涨暴跌。此外,重量、体积和总距离也会影响费率,这些数量的增加会导致运输费率更高。其他一些次要因素,例如维护、税收和港口费用,也被添加到总体运输成本中,进一步阻碍了这些服务的采用。

驳船运输市场细分分析

按类型分析

干散货运输需求的增加推动干散货驳船市场的增长

根据类型,市场分为干散货驳船、营房驳船、液货驳船、分体漏斗驳船等。

干散货驳船板块预计将在驳船运输市场中占据主导地位,到2026年将占据56.04%的份额。该板块的领先份额可归因于对大批量运输的矿物、谷物、原材料和其他类似干散货货物的干散货运输的更高需求。此外,干散货货运具有高效的装卸机制(如传送带),有助于快速且经济高效地将货物转移到驳船。它还需要很少的港口基础设施来进行装卸作业,这使其成为欠发达地区的合适运输选择。

液体货物驳船细分市场在2023年将占据重要份额,预计在预测期内将以最高增长率扩张,因为各终端用户越来越关注大量运输含有大量原油、化学品、石油和其他类似液体货物材料的液体货物,并消除通过一次交付的运输频率。

由于世界各地海港的建筑活动数量不断增加,预计分体式漏斗驳船部分在预测期内也将以可观的速度增长。

按尺寸分析

流线型设计和增强 300 英尺及以上驳船的排水量,以扩展燃料领域

根据尺寸,市场分为140英尺至180英尺、195英尺至250英尺、260英尺至300英尺以及300英尺及以上。

预计 300 英尺及以上细分市场将在 2026 年占据最大市场份额,达到 59.23%,并且在预测期内将继续保持主导地位。这一需求归因于 300 英尺及以上尺寸的驳船具有更大的存储可用性,与任何其他尺寸的驳船相比,这使得能够运输大量货物,从而进一步增加了需求。大型驳船通常具有流线型设计和增强的排水量,可提高水流阻力。这一设计特点有助于提高拖曳作业的效率。

260英尺至300英尺部分预计在预测期内将以最高的速度增长,因为各种驳船买家越来越关注这种规模的驳船船队,因为它们提供了足够的存储能力,但使其适合大型船舶在航行中面临困难的狭窄河体。

其他细分市场预计在预测期内将出现可观的增长,因为这些尺寸被认为更适合短距离运输。

按应用分析

对谷物和金属的需求增加将推动干货运输领域的增长

根据应用,市场分为干货运输、液体货物运输和海洋建筑。

预计到 2026 年,干货运输领域将占据最大的市场份额,达到 63.06%,并预计在预测期内将继续保持主导地位。这一需求归因于干货运输需求的不断增长,其中包括谷物、原材料、矿物和类似的其他干散货等各种材料,多个地区的需求持续增长,进一步促进了该领域的增长。

由于对液体散货驳船的需求不断增加,以支持化学品、石油、原油和其他类似散装液体等各种液体散货的运输需求,预计液体货物运输领域在预测期内将以最高的速度增长。

随着全球各地即将进行的港口改造和升级项目,海洋建筑领域预计也将在预测期内稳步增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

对内陆水运活动的需求不断增加,推动了细分市场的扩张

根据最终用户,市场分为内陆水域和海港。

预计到 2026 年,内陆水域领域将占据最大的市场份额,达到 89.74%,并且预计在预测期内将继续保持主导地位。该细分市场所占份额最大的原因是各内陆水域对大宗货物运输的需求较高,且与海港相比对运输的偏好更高,这是推动该细分市场增长的一些主要因素。

区域见解

根据地区,市场分为北美、 欧洲、亚太地区和世界其他地区。

Asia Pacific Barge Transportation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚洲内陆水域驳船频率增加推动亚太地区市场增长

亚太地区

亚太地区以 2025 年 984.2 亿美元的估值主导市场,预计 2026 年将达到 997.6 亿美元。亚太地区以 92.69 美元的市场份额领先 到2023年,该地区最大的市场份额可归因于驳船运输服务在亚洲国家各内河和水体中的渗透率较高,其中中国是驳船运输服务最频繁的国家之一。日本市场预计到2026年将达到0.9亿美元。中国市场预计到2026年将达到947.2亿美元。印度市场预计到2026年将达到22.5亿美元。 2026 年。

欧洲

2025年,欧洲占全球市场的9.24%,估值为126.3亿美元,预计2026年将达到127.3亿美元。在干货和液体货物大宗运输需求不断增长的推动下,预计在预测期内将保持稳定增长。这英国市场预计将达到2.9亿美元,而德国预计到2026年将达到16亿美元。

北美

北美市场2025年创造224亿美元,占全球市场格局的16.39%,预计2026年将达到227.8亿美元,并且由于大宗运输服务需求不断增长,预计将稳步增长。这美国预计到 2026 年,市场规模将达到 186.3 亿美元,支持区域市场扩张。

世界其他地区

2025年,世界其他地区市场规模为32.4亿美元,占全球需求的2.37%,预计到2026年将增长至33.7亿美元。世界其他地区预计将成为最有潜力的市场之一,并预计在预测期内以最高复合年增长率增长。这些地区的增长可归因于世界各地(例如非洲和南美水体)对驳船运输服务的需求不断增长,因为这些地区的矿物质和天然地球元素含量较高。

驳船运输市场重点企业名单

该行业的主要参与者正专注于加快河流项目以扩大内河航道运营

这些公司致力于促进和扩大其在河流项目中的影响力,并提高公众对内陆水道运输方式的认识。此外,改善水运活动的举措增多是推动市场扩张机会的一些主要因素。此外,不断增长的合作伙伴关系和合并是内陆水运行业的一些常见趋势。

市场参与者还致力于扩大内陆水上活动频率较高的重要地区的业务。此外,世界各国政府日益采取的海港扩建和海港建设活动是推动海上驳船需求的一些主要因素。因此,参与者也越来越关注海港建设活动。

主要公司简介:

- 山东昊海疏浚设备有限公司 (中国)

- 苏州舒豪物流有限公司(中国)

- Signet Maritime(美国)

- 库珀集团(美国)

- 弓头鲸运输(我们。)

- 河间驳船(德国)

- 马士基(丹麦)

- 维克多(荷兰)

- Navios South American Logistics Inc.(乌拉圭)

- 海湾代理公司(阿联酋)

关键技术发展:

- 2023 年 10 月:Seacor Holdings 宣布已将其内陆水域部门出售给 Ingram Barge Co.,该公司是 Ingram Marine Group 的子公司。 SCF 目前包括 1,000 多艘有盖干货漏斗驳船、8 艘 6,000 多马力拖船,以及密西西比河沿岸的码头和快速基础设施网络,这些网络将在英格拉姆海事集团 (Ingram Marine Group) 的领导下运营。

- 2023 年 7 月:绿色甲醇制造商Carbon Sink宣布与Rose Cay Maritime (RCM)合作,打造低碳船用燃料供应链。两家公司签署了一份谅解备忘录(MOU),概述了专门针对航运业增加绿色燃料生产、运输、加油和储存的计划。

- 2023 年 6 月:这 美国政府庆祝密西西比河 Lock 25 项目的扩建,预计该项目将提高驳船运输的效率和海员的安全,加强内陆水道的商品流动并有助于促进经济发展。

- 2022 年 1 月: DP World 宣布推出从莱茵河上游地区和鹿特丹世界门户出发的优质驳船服务。新的驳船服务预计将在莱茵河上游地区和鹿特丹之间提供可持续且可靠的运输。

- 2022 年 7 月:马士基宣布已向印度-孟加拉国集装箱运输开放驳船服务部门。该公司已开通印度和孟加拉国之间的跨境内陆水运连接,进一步提升其在次大陆的物流实力。

报告范围

报告提供了详细的驳船运输市场分析,重点关注领先企业、产品类型、领先产品技术等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率4.302026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按尺寸

按申请

由最终用户

按地区

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 1366.9 亿美元,预计到 2034 年将达到 1939.7 亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 4.30%。

该产品较低的运输运营成本预计将推动市场增长。

2025 年,亚太地区将引领全球市场。

从类型来看,干散货驳船市场将在 2026 年占据主导地位。

山东昊海疏浚设备有限公司、苏州索豪物流有限公司、Signet Maritime 和 The Cooper Group 是市场的主要参与者。

300 英尺及以上是驳船最常见的尺寸。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。