重晶石市场规模、份额和行业分析,按应用(石油和天然气、填料、化学品等)以及区域预测,2026-2034 年

主要市场见解

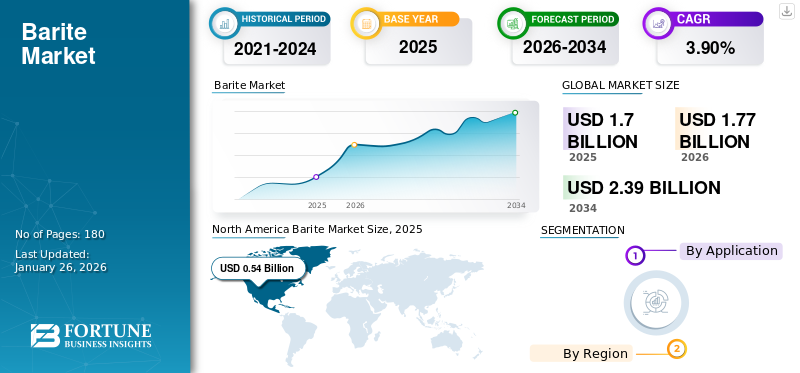

2025年,全球重晶石市场规模为17.0亿美元。预计该市场将从2026年的17.7亿美元增长到2034年的23.9亿美元,预测期内复合年增长率为3.90%。北美主导松香市场,2025年市场份额为31.80%。

重晶石,也称为重晶石,是一种主要由硫酸钡组成的矿物。它是钡的主要来源,外观通常为白色或无色。它具有高比重,使其成为石油和天然气行业钻井液中有价值的加重剂,可在钻井作业过程中控制压力并防止井喷。其化学惰性和无毒性质使其适用于各种工业应用,包括油漆、塑料、橡胶和陶瓷。除此之外,由于重晶石能够有效吸收辐射,因此它还被用于医疗行业的诊断成像程序,例如 X 射线和 CT 扫描。

由于供应链中断以及石油和天然气行业钻探活动减少,COVID-19 大流行严重影响了硫酸钡的需求。由于钻井液需求减少以及油价暴跌和项目延误,重晶石生产商面临收入减少和减产的问题。封锁限制进一步阻碍了勘探和钻探活动,加剧了挑战。然而,随着经济活动的恢复和油价的稳定,产品需求已大幅恢复,并且这种趋势可能会在预测期内持续下去。

下载免费样品 了解更多关于本报告的信息。

全球重晶石市场要点

市场规模及预测:

- 2025年市场规模:17亿美元

- 2026年市场规模:17.7亿美元

- 2034 年预测市场规模:22.9 亿美元

- 复合年增长率:2026-2034 年 3.90%

市场份额:

- 得益于强劲的石油和天然气勘探活动(尤其是页岩地层)以及建筑和工业部门不断增长的需求,北美在 2025 年将占据重晶石市场的 31.80% 份额。

- 从应用来看,由于需要大量重晶石钻井液的水平钻井和水力压裂技术越来越多地采用,预计石油和天然气将在 2025 年保持最大的市场份额。

主要国家亮点:

- 美国:持续的页岩油和天然气繁荣推动了需求,重晶石是勘探和开采钻井泥浆的关键成分。

- 德国和法国:制造业需求的增长正在推动硫酸钡在涂料、塑料和橡胶产品中作为填料和增量剂的使用。

- 中国和印度:快速的工业化和城市化正在支撑石油和天然气、建筑和制造业的高重晶石需求。

- 巴西和阿根廷:能源资源的勘探正在增加对重晶石钻井液的需求。

- 沙特阿拉伯和阿联酋:持续的石油和天然气开发以及基础设施扩建正在推动工业和钻井应用中的重晶石消费强劲。

重晶石市场趋势

消化系统疾病的高患病率为医学成像应用提供了增长机会

硫酸钡在其中起着至关重要的作用医学影像特别是在 X 射线照相中,它作为造影剂来增强器官和组织的可见度。在 X 射线照相中,硫酸钡悬浮液被直肠摄入或施用以覆盖胃肠道。一旦进入体内,硫酸钡就会突出显示异常情况,有助于诊断溃疡、肿瘤和胃肠道出血等疾病。此外,与 CT 扫描等替代品相比,基于硫酸钡的造影剂可以以相对便宜的价格提供较高的诊断准确性。与替代造影剂相比,它们的副作用最小,患者耐受性极佳。

如今,医疗保健提供者优先考虑使用安全有效的造影剂,以确保准确的诊断和患者的安全。因此,消化系统疾病的高发病率,以及医护人员对硫酸钡造影剂的偏爱,以准确诊断不同的情况,推动了对 X 射线指示器应用的需求,为重晶石市场的增长创造了新的机会。

下载免费样品 了解更多关于本报告的信息。

重晶石市场增长因素

石油和天然气行业越来越多地采用非常规钻井技术来推动市场增长

石油和天然气行业对重晶石的需求不断增长,特别是在非常规钻井应用中,例如水力压裂和水平钻井,预计将推动市场增长。 重晶石是重要的称重剂钻井液,允许通过增加流体密度来控制井眼压力。这对于防止流体流入和保持稳定性至关重要,特别是在页岩等地质构造中。在水力压裂中,重晶石通过增加流体密度来增强裂缝扩展,从而改善进入含碳氢化合物区域并提高油井产能。这种类型的钻井液有助于有效地悬浮和运输岩石切屑到地面,确保钻井作业顺利进行并防止堵塞。

与传统技术相比,非常规钻井技术通常需要注入大量钻井液。过去十年,非常规石油和天然气产量的快速增长改变了能源格局。这为以前被认为不可行的地区的石油和天然气勘探创造了新的机会。此外,法规遵从性要求使用某些含有重晶石的钻井液,以确保满足油井完整性、环境保护和安全标准。因此,重晶石在石油和天然气钻探中的需求,特别是在非常规钻探应用中,是由其促进高效钻探作业的独特性能所驱动的。反过来,这预计将有利于并推动预测期内的市场增长。

制约因素

替代材料的采用可能会限制市场增长

替代材料和替代产品的可用性可能会极大地限制各个行业的产品需求。在石油和天然气领域,已经出现了几种称重剂替代品作为替代品,包括碳酸钙、赤铁矿、合成剂。这些材料可以提供相当的密度和性能,从而减少对重晶石的依赖。然而,这些替代品的相对定价仍然是选择称重剂时的一个重要因素。除石油和天然气工业外,硫酸钡还用作制造、建筑和陶瓷等领域的填料和增量剂。与基于硫酸钡的产品相比,能够提供更优异性能的新型先进材料的开发可以进一步减少需求,从而限制重晶石市场的增长。

重晶石市场细分分析

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于非常规勘探需求不断增长,石油和天然气领域占据最大份额

市场按应用细分为石油和天然气、填料、化学品等。

预计到2026年,石油和天然气领域将以59.89%的份额占据市场主导地位。钻井液产品需求与全球石油和天然气勘探和生产活动密切相关。石油价格的波动和水平钻井和水力压裂等钻井技术的投资影响了硫酸钡基钻井液的需求。随着新钻井活动的采用率越来越高,钻井液应用的产品需求预计将在预测期内推动细分市场的增长。到 2024 年,该细分市场将占据 60% 的市场份额。

硫酸钡作为填料油漆和涂料,为配方提供体积和体积,而不会显着改变其颜色或化学性质。它通过替代更昂贵的颜料和增量剂来帮助降低成本,同时提高涂料的整体性能。最常见的硫酸钡基涂料类型包括粉末涂料、船舶底漆、汽车涂料和建筑涂料。工业和商业活动的增长推动了对油漆和涂料的需求,从而推动了对硫酸钡的需求。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Barite Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美是第二大地区,预计到 2025 年将达到 5.4 亿美元,在预测期内(2024-2032 年)复合年增长率高达 4.82%。北美占据主导市场份额。在北美地区,重晶石需求的主要驱动力是石油和天然气行业。它是用于石油和天然气勘探和开采的钻井泥浆的关键成分。随着美国页岩油气的持续繁荣,对产品的需求仍然强劲,足以支持这些活动。此外,该地区基础设施开发和建设项目的增加也促进了各种工业应用的硫酸钡消耗。 2026年美国市场规模可能达到4.3亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年,亚太地区占据全球市场的6.50%,估值达到1.1亿美元,预计2026年将增长至1.2亿美元。在亚太地区,推动需求的突出因素是快速的工业化和城市化趋势。随着该地区能源需求的持续增长,硫酸钡在石油和天然气工业中的使用促使硫酸钡的高需求。此外,该地区蓬勃发展的建筑和制造业对各种应用的产品消费做出了巨大贡献,例如玻璃、陶瓷和橡胶产品的生产。预计到2025年,中国市场将达到0.5亿美元,而印度也将在同年达到0.04亿美元。

欧洲

2025年欧洲市场估值为1.9亿美元,占全球收入的11.20%,预计2026年将达到2亿美元。

- 预计到2026年英国市场将达到0.1亿美元

拉美

拉丁美洲地区将在 2025 年占据全球市场的 12.90%,产生 2.2 亿美元的收入,预计到 2026 年将达到 2.2 亿美元。拉丁美洲对该产品的需求主要由石油和天然气行业推动。随着该地区勘探和利用其丰富的能源资源,对硫酸钡基钻井泥浆的需求预计将在预测期内推动市场增长。

中东和非洲

2025年,中东和非洲为全球市场贡献了约6.4亿美元,占37.60%的份额,预计2026年将达到6.6亿美元。在中东和非洲,石油和天然气行业是市场增长的主要推动力。随着该地区能源资源的不断开发,硫酸钡基钻井液的需求仍然很高。此外,该地区不断增长的基础设施和建设项目也促进了各种工业应用对该产品的需求,推动了市场增长。预计 2025 年沙特阿拉伯的价值将达到 1.1 亿美元。

重晶石市场主要公司名单

新地区扩张是市场参与者的关键战略举措

重晶石市场的竞争程度为中度到高度,特别是在拥有成熟矿业公司和储量丰富的地区。竞争可能是由定价、产品质量、分销网络和技术创新等因素驱动的。此外,关键行业的需求波动、地缘政治因素和监管变化也会影响市场的竞争动态。其中一些主要参与者包括 Huber Engineered Materials、CSGLOBAL Group 和 Andhra Pradesh Mineral Development Corporation (APMDC) 等公司。

主要公司简介:

- 巴瑞布莱特有限公司 (中国)

- 中国柞水河旗重晶石矿业有限公司(中国)

- CIMBAR 高性能矿物(美国)

- CS GLOBAL 集团(土耳其)

- 贵州萨博曼进出口有限公司 (中国)

- Huber 工程材料(美国)

- 新河滨赭色(美国)

- 深圳市落基山实业发展有限公司 (中国)

- 中重石实业有限公司 (中国)

- SLB(我们。)

- 安得拉邦矿业开发有限公司(印度)

主要行业发展:

- 2025 年 5 月 -SLB 推出了数字化电井解决方案,旨在最大限度地提高产量和采收率,提高重晶石作为钻井液关键成分的钻井作业效率。

- 2025 年 3 月 -CIMBAR 宣布与 ChemSpec Canada 建立新的合作伙伴关系,分销其矿物产品,包括重晶石,扩大其在北美市场的影响力。

- 2023 年 2 月 -CIMBAR 收购了 TOR Minerals NA 的重晶石和 ATH 业务,增强了其在重晶石市场的产品组合和生产能力。

- 2024 -该公司重晶石储量超过280万吨,年产能超过10万吨。它为各个行业提供服务,包括石油钻探和制药。

- 2022 年 5 月 -APMDC 签署了价值 75 亿卢比的谅解备忘录,将在三年内向三家美国公司供应 160 万吨重晶石,旨在占领美国重晶石市场的重要份额。

报告范围

An Infographic Representation of Barite Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

市场研究报告提供了详细的市场分析,重点关注领先公司、应用程序和产品等关键方面。该报告还提供了对主要趋势的市场洞察,并强调了重要的行业发展。此外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.90% |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按申请

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 17 亿美元,预计到 2034 年将达到 23.9 亿美元。

2025年,北美市场规模为5.4亿美元。

复合年增长率高达 3.90%,市场在预测期内将呈现可观的增长。

石油和天然气领域是市场的领先应用。

石油和天然气领域越来越多地采用非常规钻井技术来推动市场增长。

2026年,美国在北美市场的份额最高。

Huber Engineering Materials、CSGLOBAL Group 和 Andhra Pradesh Mineral Development Corporation (APMDC) 是市场上的领先参与者。

消化系统疾病的高发病率推动了产品在医学成像应用中的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180