无电池传感器市场规模、份额和行业分析,按传感器类型(温度传感器、压力传感器、湿度传感器、运动传感器、气体传感器等(灯、传感器等))、按频率(低频、高频和超高频)、按行业(工业、汽车、工业、物流和运输、医疗保健和其他(农业、航空航天和国防等))以及区域预测, 2026-2034

无电池传感器市场规模和未来前景

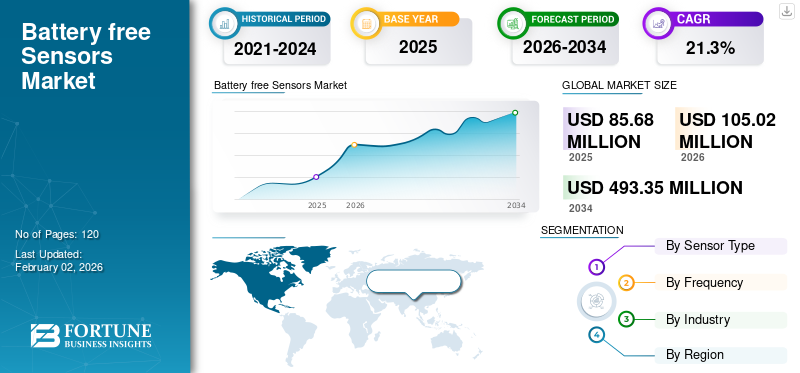

2025年全球无电池传感器市场规模为8568万美元,预计将从2026年的1.0502亿美元增长到2034年的4.9335亿美元,预测期内复合年增长率为21.3%。亚太地区在无电池传感器市场占据主导地位,到 2025 年,其市场份额将达到 46.7%。

无电池传感器使用能量收集技术为自身供电,从周围环境而不是电池中获取能量。这提供了显着的好处,包括减少维护、提高可靠性以及减少环境影响电池浪费。

在物联网设备的采用、小型化和能量收集技术的进步的推动下,该市场正在经历显着增长,这些技术消除了自动状态监测、智能工厂和汽车行业等应用中对电池的需求。

该市场的主要参与者包括英飞凌科技股份公司、意法半导体公司、Semiconductor Components Industries, LLC、德州仪器公司、Powercast Corporation、Axzon、EnOcean GmbH 和 Everactive、研华科技有限公司。

下载免费样品 了解更多关于本报告的信息。

人工智能时代的影响

GenAI 通过生成综合训练数据加速产品采用

生成式人工智能 (GenAI) 通过生成合成训练数据和小型事件驱动的人工智能模型,正在加速无电池传感器的采用。这可以实现更高效的数据处理和传输,并最大程度地降低功耗,从而提高无电池部署的可靠性和更高的投资回报 (ROI)。这些进步加速了无电池传感器在工业自动化、医疗保健和物流等关键市场中的采用,这些市场需要可靠性和较低的维护成本,以最大限度地提高投资回报率。

互惠关税的影响

互惠关税提高了无电池传感器的跨境物料清单,强调试点项目的经济性

互惠关税提高了无电池的跨境材料清单 (BoM)传感器,这导致平均售价(ASP)上升,给试点项目的经济带来压力。作为回应,原始设备制造商(OEM)正在实现供应链多元化和近岸或区域化制造,同时还增加国内创新,以减轻关税的影响。这些关税给射频集成电路(IC)、天线和柔性基板等关键部件带来了新的成本,其中许多部件来自中国等地区。

市场动态

市场驱动因素

超低功耗电子和采集领域的进步推动市场增长

无电池传感器市场的增长是由超低功耗微电子和能量收集技术的进步推动的,这些技术使设备能够依赖环境能源独立运行而不是更换电池。低功耗微电子、能量转换效率、用于智能建筑、工业自动化、医疗保健和可穿戴设备的自维护传感器的小型化能量收集技术系统的进步。此外,美国能源部表示,超低功耗电路的创新在过去十年中已将传感器系统的功耗降低了近 60%,以鼓励可持续的物联网 (IoT) 部署。这种演变降低了维护成本,并有助于形成生态高效的远程传感生态系统。

市场限制

电力短缺下的安全性限制了市场可扩展性

由于微瓦功率预算极其有限,将加密或物理不可克隆功能 (PUF) 等强大的安全功能集成到无电池传感器中提出了重大的技术挑战。这些计算密集型安全功能通常超过环境能量收集提供的能量,从而限制了这些传感器在需要强大安全性的医疗保健和汽车等监管领域的采用。

市场机会

智能建筑和校园的日益普及为创新创造了机会

智能建筑和校园的广泛采用创造了显着的市场机会。无电池传感器通过利用环境中的能量而不是利用电池来为这些传感设备供电,从而提供了更多的无电池选项,从而提供了更可持续且更具成本效益的选择。对于室内空气质量监测和占用传感等应用,这些传感器发挥着重要作用。通过保持电力和最大限度地减少维护需求,无电池传感器支持向可持续、节能建筑设计的过渡,这在现代设施中变得至关重要。

无电池传感器市场趋势

混合能源收集成为主流,成为主要市场趋势

混合能量收集正在成为无电池传感器的主要趋势,混合太阳能射频系统改善了室内和室外使用的占空比。在这些系统中,射频收集可以在弱光条件下补充太阳能,而太阳能可以补充低功率射频收集。该技术还有助于开发灵活且可穿戴的无电池传感器物联网 (IoT)、医疗保健和工业自动化。

下载免费样品 了解更多关于本报告的信息。

细分分析

按传感器类型

大容量无电池部署促进了温度传感器细分市场的增长

根据传感器类型,市场分为温度传感器、压力传感器、湿度传感器、运动传感器、气体传感器和其他传感器(灯、传感器等)。

2024 年,温度传感器领域在全球整体市场中占据最大收入份额,达到 1790 万美元。温度传感器细分市场处于领先地位,到 2026 年将占据 24.86% 的市场份额。收入的增长是由于其能够以最低的能源预算提供最通用的条件指标,从而在整个冷链中实现廉价、大容量的无电池部署,暖通空调,以及工业设备的健康状况。

在所有细分市场中,气体传感器预计全球市场复合年增长率最高可达 25.17%。小型化低功耗 NDIR 和 MOX 传感器加上更严格的 IAQ 和排放合规性,使气体遥测成为投资回报率最高的升级,比其他方式更快地推动无电池的采用。

按频率

超高频凭借其更长的读取范围和基于门户的反向散射基础设施而占据市场主导地位

根据频率,市场分为低频、高频和超高频。

超高频领域占据主导地位,无电池传感器市场份额为 4270 万美元。超高频细分市场占据主导地位,2026 年占据 61.67% 的市场份额。由于其更长的读取范围和基于门户的反向散射基础设施 (RAIN RFID) 能够以最低的每次读取成本实现高吞吐量物流和工业部署,从而超越 HF 和 NFC 点读取,该细分市场继续产生主要收入。该细分市场的复合年增长率也高达 24.06%,位居全球市场之首。这一增长主要归功于 RAIN RFID 门户基础设施的扩展、远程反向散射以及标签 ASP 的下降,从而实现了车队规模的冷链和资产跟踪遥测,使 UHF 成为增长最快的频段。

按行业分类

在难以到达的资产上进行密集的工业物联网部署可促进工业领域的增长

根据行业,市场分为工业、汽车、工业、物流和运输、医疗保健和其他(农业、航空航天和国防等)。

2024 年,工业领域占据最大市场份额,达到 2070 万美元。 预计到 2026 年,工业领域将以 0.22% 的份额主导市场。该细分市场继续创造最高的收入,因为在难以到达的资产(电机、输送机、管道)上进行密集的工业物联网和预测性维护部署,无电池传感带来了最高的总体拥有成本和正常运行时间收益,从而比其他行业更早、更大规模地推出。

医疗保健是全球市场中复合年增长率最高的领域,达到 25.76%。由于无电池植入物和一次性生物传感贴片消除了电池尺寸/更换风险并实现了可报销的远程监控,该细分市场的增长速度更快,从而在较小的基础上推动了最快的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

无电池传感器市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

North America Battery-free Sensors Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为2183万美元,占全球市场份额的25.50%,预计2026年将达到2599万美元。由于物联网的强劲采用、先进的医疗保健和工业自动化,北美市场正在迅速扩张。推动该地区增长的其他因素包括政府投资、强大的研发生态系统以及对节能和可持续监测解决方案不断增长的需求。美国处于北美市场的前列,预计2025年收入将达到1550万美元。这一增长得益于该国在物流、医疗保健和零售等领域的重大贡献。到2026年,美国市场价值将达到1843万美元。

欧洲

2025年,欧洲市场规模为1577万美元,占全球市场的18.40%,预计2026年将达到1891万美元。该地区的增长得益于严格的环境法规、可持续发展的推动以及工业4.0和智能工厂举措。汽车、物流和医疗保健等关键行业是重要的推动因素,其中德国因其强大的工业和汽车行业而领先。英国、德国和法国是市场增长的主要贡献者,要求的收入份额分别为 360 万美元、2026 年 350 万美元和 2025 年 260 万美元。

亚太地区

亚太市场2025年产值为4002万美元,占全球市场格局的46.70%,预计2026年将达到5031万美元。该地区占据多数份额,这得益于其在中国、日本、韩国、台湾和东盟的密集电子制造基地和供应链、快速的工业物联网和物流部署以及有利于低成本、无电池的大规模智能基础设施项目推出。

与此同时,预计该地区的复合年增长率也将达到最高的26.03%,进一步巩固了该市场作为增长最快的市场的地位。这种增长得益于政府支持的智慧城市计划,以及庞大的制造基地在不断扩大的 RAIN/NFC 读卡器基础设施上快速扩展无电池传感。

到2026年,日本市场价值为981万美元,到2026年中国市场价值为1020万美元,到2026年印度市场价值为717万美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美、中东和非洲

2025年,南美、中东和非洲市场的市场规模为445万美元,占全球市场份额的5.20%,预计到2026年将达到545万美元。该地区的增长得益于物联网系统的采用增加以及对更高效、低维护技术的推动。预计到 2025 年,海湾合作委员会国家的市场份额将达到 140 万美元。

拉美

2025年,拉丁美洲占据全球市场的4.20%,估值达到360万美元,预计2026年将增长至436万美元。

竞争格局

主要行业参与者

主要参与者专注于开发新的解决方案以引领行业

该行业的主要参与者包括英飞凌科技公司、意法半导体公司、半导体Components Industries, LLC、Texas Instruments Inc.、Powercast Corporation、Axzon、EnOcean GmbH、Everactive、Advantech Co., Ltd. 这些领先公司开发并提供一系列无电池传感器解决方案,这些解决方案使用能量收集技术来消除对电池的需求。他们还利用超低功耗传感器、无线连接增强和人工智能集成监控系统来获得竞争优势。

主要无电池传感器公司名单简介:

- 英飞凌科技股份公司(德国)

- 意法半导体有限公司(瑞士)

- Semiconductor Components Industries, LLC(美国)

- 德州仪器公司(我们。)

- Powercast 公司(美国)

- EnOcean 有限公司(德国)

- Everactive(美国)

- 研华科技股份有限公司 (中国台湾地区)

- 法尔森斯(西班牙)

- 奥尼奥(挪威)

- 大气技术(我们。)

- 身份(美国)

- 艾利丹尼森 Smartrac(荷兰)

- 维利奥特(以色列)

主要行业发展:

- 2025年10月- Dracula Technologies 是通过室内环境光能量收集实现无电池物联网的先驱,该公司宣布完成 A 轮延期融资,使 A 轮融资总额达到 3487 万美元。这标志着该公司实现消除全球数十亿联网设备电池的使命的一个重要里程碑。

- 2025年6月-无线充电 (OTA) 无线充电网络领域的领导者 Energous Corporation d/b/a Energous Wireless Power Solutions(纳斯达克股票代码:WATT)今天宣布推出 e-Sense 标签,这是一款无需电池、免维护的无线传感器,适用于零售、供应链和物流环境中的位置和温度监控。

- 2025年5月-Powercast Corporation 是现成和定制无线充电解决方案的首选供应商,它与 Asset Vue 合作定制了 Powercast 的 RFID 供电、无需电线和电池的传感器状态监测系统,以满足数据中心的需求。

- 2023年6月-Identiv 是物联网 (IoT) 数字安全和识别领域的全球领导者,与 Asygn 合作推出了首款无电池金属传感标签 (TOM®) 标签,旨在测量金属结构附近的温度和应变。

- 2022年12月-基于射频 (RF) 的无线充电技术领域的领导者 Powercast Corporation 和全球领先的先进电子元件制造商 KYOCERA AVX 正在联手打造可持续的无电池解决方案,能够从行业标准 RFID 读取器收集电力,为 ESL(电子货架标签)、RFID 传感器标签和其他无电池物联网设备供电。

- 2022年10月-Everactive 是定义类别的无电池物联网 (IoT) 系统制造商,发布了首款无电池开发套件,允许第三方开发人员构建自己的物联网产品。该开发套件包括两个 Everactive 获得专利的无电池物联网设备,每个设备都配有综合传感器套件,可同时测量温度、湿度、压力和三轴加速度。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对无电池传感器市场趋势的见解,并重点介绍了关键行业发展和主要公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026 年至 2034 年复合年增长率为 21.3% |

| 历史时期 | 2019-2023 |

| 单元 | 价值(百万美元) |

| 分割 | 按传感器类型、频率、行业和地区 |

| 按传感器类型 |

|

| 按频率 |

|

| 按行业分类 |

|

| 按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 8568 万美元,预计到 2034 年将达到 4.9335 亿美元。

预计该市场在预测期内将以 21.3% 的复合年增长率稳定增长。

超低功耗电子设备和采集技术的进步正在加速市场增长。

英飞凌科技股份公司、意法半导体 N.V.、Semiconductor Components Industries, LLC、德州仪器公司、Powercast Corporation、Axzon、EnOcean GmbH、Everactive、Advantech Co., Ltd. 是市场上的一些顶级参与者。

亚太地区占据最大的市场份额。

2025 年亚太地区估值为 4002 万美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。