BFSI 安全市场规模、份额和行业分析,按类型(集成物理安全解决方案以及网络安全和风险管理解决方案)、部署类型(本地和基于云)、最终用户(银行、保险和非银行金融公司)以及区域预测,2026 年至 2034 年

BFSI 安全市场规模和未来前景

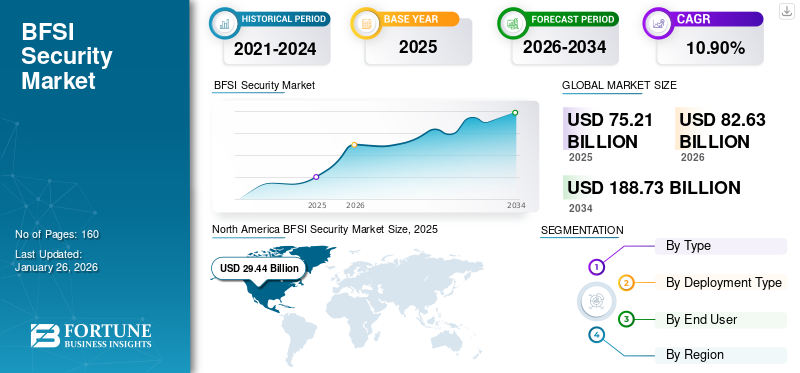

全球 BFSI 证券市场规模以美元计价75.21到 2025 年,该市场预计将增长 10 亿美元82.632026 年 10 亿美元188.73到 2034 年将达到 10 亿美元,复合年增长率为10.90% 在预测期内。

银行、金融服务和保险安全市场包括物理和网络安全解决方案,例如监控、保险库和保险箱、警报、资产管理系统、网络安全、云应用、端点安全等。不断变化的人口结构、不断增加的数字化采用以及日益增长的网络攻击威胁是市场增长的重要原因。监管合规性和创新政策变化也有助于市场增长。银行和金融业正在经历快速变化,技术创新、人口结构变化、客户需求变化和监管要求不断提高为这一变化提供了显着支持。 政府对安全基础设施的投资以及私人银行在各地区的扩张进一步促进了物理和网络安全解决方案的增长。数字银行、人工智能银行解决方案的实施以及移动银行等服务都会进一步增加网络威胁,从而推动对 BFSI 安全解决方案的投资。例如,过去 10 年印度的网络欺诈增加了近 10 倍。据印度网络犯罪协调中心称,2023-24 年网络欺诈造成的损失约为 2124 万美元,而 2014-15 年为 294 万美元。

著名的市场参与者正在努力通过全面的产品和服务组合扩大其市场份额。银行和其他金融系统非常注重维护和提供客户信息安全解决方案,以最大限度地减少网络欺诈和数据泄露。在新兴经济体和欠发达经济体的三线和四线城市等偏远地区,对 ATM、银行和保安车等实体基础设施的威胁日益加剧。由于这些因素,预计市场在预测期内将出现强劲增长。 IBM 公司、海康威视等主要参与者不断提供安全解决方案,进一步提高市场份额。

在 COVID-19 大流行危机期间,包括银行业在内的重要部门仍在运营,因此 BFSI 证券市场受到的影响相对较小。然而,由于数字交易的采用和移动银行客户体验的提高,市场在大流行后复苏。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

人工智能采用带来的早期欺诈检测和风险评估推动了市场发展

银行和金融机构的转型主要得益于数字创新。生成式 人工智能协助多项银行业务,例如早期欺诈检测、实时信用风险评估、增强客户服务、优化财富和投资组合管理以及早期发现洗钱案件。人工智能平台有助于以相对较高的速度分析和处理数据,而无需任何人工干预。

关税的影响

贸易关税和供应链中断导致市场增长放缓

美国征收的特定国家关税将影响 BFSI 安防市场,例如摄像头、传感器等。这将在短期内进一步减缓市场增长。然而,前所未有的市场状况和最终用户对安全解决方案偏好的转变将推动预测期内的市场增长。

市场动态

BFSI 证券市场趋势

数字化转型和人工智能推动市场增长

银行和金融领域的自动化和数字创新正在推动 BFSI 安全市场的增长。在一些新兴国家,数字交易、移动银行服务和通过数字平台进行的支付数量不断增加,需要采取各种安全措施,其中包括加密和欺诈检测工具。由于年轻人口的增加,印度、巴西、阿联酋和沙特阿拉伯等国家的数字支付采用率正在不断增长。例如,根据世界经济论坛的数据,中东地区的实时支付规模约为6.75亿美元,预计到2027年将达到26亿美元。 数字支付由于人们精通技术、通过移动电话使用银行服务以及政府投资不断增加,这一现象得到了观察。这些因素推动了金融威胁和欺诈检测系统市场的发展,最终推动 BFSI 领域安全解决方案的增长。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

对数据和资产保护的偏好不断提高,推动市场发展

银行和金融机构需要严格的安全解决方案来保护客户的资产和数据隐私。现金、保险箱、金库、ATM、计算机、CDM 等资产需要持续防盗。在银行和金融机构的基础设施中安装摄像头、警报器等安全系统,以产生对安全解决方案的强劲市场需求。阿联酋、埃及和印度等新兴和发展中国家数字支付的快速增长正在显着吸引投资。在银行和数字基础设施中采用技术,以增加对网络安全解决方案的大量资本投资。例如,2025 年 2 月,阿联酋宣布投资约 20 亿美元数字化转型和网络安全解决方案。不断增长的金融风险和数字基础设施投资推动 BFSI 安全市场增长。

市场限制

高昂的初始成本限制了市场增长

先进的解决方案,包括软件和基于云的系统,增加了金融机构的初始安装成本。合作银行和新兴金融机构,例如金融科技公司和其他数字支付平台,需要先进的解决方案来保护客户数据免受网络威胁。由于中小企业的财务紧缩,高昂的安装成本将进一步限制安全解决方案的增长。

市场机会

安全云基础设施投资带来重大市场机遇

由于数字基础设施投资增加,银行和金融部门的数据安全挑战相当高。由于这些挑战,基于云的安全解决方案的投资不断增长,因为它们具有成本效益和强大的数据保护功能。云服务通过严格的安全协议提供安全的数字基础设施,允许 BFSI 部门对云基础设施进行大量投资。

细分分析

按类型

物理基础设施投资和日益增长的威胁推动集成物理安全解决方案领域的发展

按类型划分,市场分为集成物理安全解决方案和网络安全与风险管理解决方案。

预计到 2026 年,物理安全领域将以 56.18% 的份额占据市场主导地位。集成物理安全解决方案进一步分为监控系统、访问控制系统、金库和保险箱系统、报警系统、消防和环境安全系统、访客和资产管理系统等。 网络安全风险管理解决方案包括网络安全、云应用安全、端点安全、应用安全等。

2024年,集成物理安全解决方案占据了56%的市场份额。银行网络和分支机构数量的不断增加、私人和公共银行之间的大量交易以及严格的监管政策对物理安全市场产生了积极影响。随着盗窃事件的增加和对保护高价值资产的需求的增加,BFSI 机构对安全摄像头、视频监控系统、装甲车和访问控制系统产生了强劲的需求。一些发展中国家和新兴国家的三线和四线城市正在产生对银行分行、ATM 和 CDM 的需求,从而推动了对集成物理安全解决方案的需求。

年轻的人口结构、便捷的手机银行解决方案以及支持性的监管标准正在影响各地区网络安全和风险管理解决方案的增长。物理基础设施成本的降低和银行业的自动化预计将在预测期内带来强劲的市场机会。

按部署类型

由于基础设施老化,本地部署可提供最高的收入市场份额

根据部署类型,市场分为本地部署和基于云的部署。

预计本地细分市场将引领市场,到 2026 年将占全球市场的 55.59%。由于拥有大型基础设施、成熟的金融机构、银行等,本地细分市场占据最高的收入市场份额。银行和金融机构为大量分支机构、ATM 和其他 IT 基础设施提供服务。一些老牌机构正在通过开设新的分支机构和增加其实体资产(例如分支机构、ATM 机等)来扩大其业务。例如,HDFC 银行在印度各地拥有 9,000 多家分行,以及 21,000 多台 ATM。此类银行基础设施需要通过在本地部署监控系统、传感器、摄像头和其他设备来实现高度安全保护。所有这些因素都在推动本地部署类型的发展。该细分市场预计到 2025 年将获得 56% 的市场份额。

由于投资减少和支持性数字化,基于云的解决方案预计将在预测期内实现最高增长率。此外,借助基于云的服务,可以最大限度地降低物理安全运营成本。预计该细分市场在预测期内的复合年增长率为 11.01%。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于持续的大批量交易,银行的收入份额最高

根据最终用户,市场分为银行、保险和非银行金融公司。

预计2026年银行的收入市场份额将达到55.54%,占最高收入市场份额。2024年约占55.3%。多年来,各地区的银行基础设施不断进步,导致现金交易量和货币物理处理量增加,从而对安全解决方案产生很高的需求。多个监管机构已采取措施和严格的政策来保护客户交易和财务数据。由于这些因素,对安全系统和解决方案的需求主要由银行业驱动。银行部门预计到 2025 年将获得 55% 的市场份额。

保险公司和非银行金融公司通过数字平台运作。在这些领域,预防欺诈交易和网络威胁至关重要。然而,国内和国际监管机构正在推出一些支持性指南和法规,这将支持 BFSI 领域安全系统的市场增长。非银行金融公司业务预计在预测期内复合年增长率为11.77%。

BFSI 证券市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America BFSI Security Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美到 2025 年,该市场的估值将达到 294.4 亿美元,预计到 2026 年将达到 323.5 亿美元。北美在 BFSI 安全市场份额中占据主导地位,原因有多种因素,例如先进且精通技术的金融部门、数字支付的日益普及、对威胁检测系统的需求不断增加以及各国网络安全解决方案提供商的存在。严格的监管标准建立了金融机构,并且对网络安全生态系统的需求推动了北美国家 BFSI 安全解决方案市场的发展。美国在北美地区市场占据主导地位。 2024年该地区市值为270.2亿美元,2023年市值以248.4亿美元领先该地区。

2019-2032 年北美 BFSI 证券市场规模(十亿美元)

预计到 2025 年,美国市场规模将达到 214.3 亿美元。网络安全风险的增加、法定机构的强有力监管以及对构建安全、有弹性的金融生态系统的重视,都将促进整个地区的市场增长。对基于人工智能的网络攻击和风险管理解决方案的需求不断增加,为 BFSI 安全带来了强劲需求。不断增长的年轻人口及其对网上银行解决方案的偏好进一步增强了美国市场对安全解决方案的需求。

欧洲

了解我们的报告如何帮助优化您的业务, 与分析师交流

2025年欧洲为全球市场贡献约184.8亿美元,占比24.60%,预计2026年将达到201.2亿美元。

政府对金融威胁检测系统和解决方案的支持性资金、对安全初创企业的支持性资本支出以及促进市场增长的协作策略。例如,英国政府于2024年9月宣布向数字金融安全计划投资约7600万美元。欧洲各国政府和国内协会的此类投资预计将推动安全市场的适度增长。英国市场价值预计为美元6.142026 年将达到 10 亿。

另一方面,德国预计到 2025 年将达到 39.8 亿美元,法国可能持有 16.2 亿美元。

亚太地区

2025年,亚太市场规模为167亿美元,占全球需求的22.20%,预计到2026年将增长至186.2亿美元。多个亚洲国家采用数字支付基础设施、政府的支持性举措以及对网络安全基础设施的大量投资,预计将推动亚太地区市场的发展。市场上的一些金融服务和银行机构正在资助人工智能驱动的网络安全计划,以增强数据隐私。例如,2023 年 12 月,瑞穗金融集团宣布投资约 8100 万美元,在日本建立一个基于人工智能的安全运营中心。此外,澳新银行于2024年5月推出了基于人工智能的安全监控平台CyberShield。预计2025年中国市场价值将达到61.6亿美元。

另一方面,印度预计美元汇率将上涨1.57亿美元,日本可能持有美元4.772026 年将达到 10 亿。

中东和非洲

中东和非洲在全球市场中保持着强劲的地位,2025年将达到38.3亿美元,占5.10%的份额,预计2026年将达到42.3亿美元。年轻人口的增长、对便捷安全的数字支付的倾向、消费能力的增强以及蓬勃发展的电子商务行业是推动该地区增长的几个突出因素。多个国内政府正在通过 5G 网络服务等支持性服务的举措和投资来支持数字支付。该地区不断上升的网络犯罪进一步产生了对网络和物理安全解决方案的需求。根据 IBM 资助的研究,到 2023 年,中东网络犯罪每起事件造成的损失约为 800 万美元,与 2018 年相比,增长率约为 51%。此类网络威胁和犯罪将导致对安全解决方案的投资增加。预计到 2025 年,海湾合作委员会市场规模将达到 15.6 亿美元。

南美洲

预计到 2025 年,南美洲将成为第四大地区,市场规模将达到 67.6 亿美元。在监管政策和严格的安全框架的支持下,数字银行服务的日益普及将推动金融安全系统市场的发展。由于网络威胁日益严重,预计南美市场在预测期内将出现温和增长。

竞争格局

主要行业参与者

技术集成的安全解决方案和合作伙伴关系加强了关键参与者的存在

市场的主要参与者在广泛的市场参与者中相当多样化。一些主要参与者正在积极投资新兴安全解决方案提供商,并向 BFSI 领域推出新的综合产品。与国内市场参与者的合作策略进一步提高了市场主要参与者的市场占有率。例如,摩根大通到 2024 年将其在生成人工智能和网络安全等多个领域的技术支出增加到 170 亿美元。

BFSI 主要安全公司名单:

- 海康威视(中国)

- 安讯士通讯(瑞典)

- 霍尼韦尔(美国)

- 博世(德国)

- 基因泰克(加拿大)

- 江森自控(爱尔兰)

- 阿勒吉恩(爱尔兰)

- 松下(日本)

- 中控智慧(中国)

- IBM公司(我们。)

- 思科系统公司(美国)

- 帕洛阿尔托网络(我们。)

- Check Point 软件技术有限公司(以色列)

- 迈克菲有限责任公司(美国)

- 趋势科技公司(日本)

- Fortinet, Inc.(美国)

- RSA 安全有限责任公司(我们。)

- 火眼公司(美国)

- Sophos 有限公司(英国)

- FLIR 系统(美国)

主要行业发展:

- 2025 年 4 月:Reco 为软件即服务安全筹集了超过 2500 万美元的资金,以构建基于人工智能的安全平台。投资者包括 Insight Partners、Zeev Ventures、Angular Ventures 和 Redseed。

- 2025 年 4 月:德国金融科技公司 Hawk 获得超过 5600 万美元的 C 轮融资,旨在为人工智能支持的金融犯罪提供先进的解决方案。

- 2025年4月:Jericho Security吸引了约1500万美元的投资。该公司专门提供网络安全培训平台和防御网络钓鱼攻击。

- 2025 年 1 月:AI 驱动的初创公司 Orchid Security 已从 Team8 和英特尔投资吸引了超过 3600 万美元的种子资金。

- 2024 年 4 月:预计巴西银行 2024 年将在网络安全解决方案上投资约 76.4 亿美元。

投资分析和机会

一些银行和金融机构正在通过互联网和手机银行扩大其在年轻人中的影响力。因此,市场上的主要参与者正在对网络安全初创公司和公司进行大量投资。随着越来越多的年轻人使用移动应用程序,跨地区对网络安全解决方案的需求不断增长,这主要是由网络犯罪和银行欺诈推动的。

- 例如,2024年第二季度,网络安全初创公司吸引了超过44亿美元的风险投资家投资,仍是2022年以来的最高水平。

报告范围

该报告对市场进行了详细分析,重点关注服务的领先公司、类型、部署类型和最终用户等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率10.902026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按部署类型

按最终用户

按地区

|

|

报告中介绍的公司 |

海康威视(中国)、安讯士通信(瑞典)、霍尼韦尔(美国)、博世(德国)、Genetec(加拿大)、江森自控(爱尔兰)、松下(日本)、IBM Corporation(美国)、思科系统公司(美国)和 Palo Alto Networks(美国) |

常见问题

预计到 2034 年,市场规模将达到 1887.3 亿美元。

2025年,市场估值为752.1亿美元。

预计该市场在预测期内将以 10.90% 的复合年增长率增长。

数字化转型和人工智能是推动市场增长的关键因素。

海康威视、安讯士通信和 IBM 公司是市场上的几家顶级参与者。

北美市场占有率最高。

按类型划分,网络安全和风险管理解决方案增长率最高。

银行将在 2025 年实现最高收入市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。