生物泡沫包装市场规模、份额和行业分析,按材料(聚乳酸(PLA)、淀粉基、纤维素基、菌丝体等)、按包装类型(托盘和蛤壳、容器、杯子和碗、插入物和分隔器等)、按最终用途行业(食品和饮料、消费品、医疗保健、电子商务和物流等)以及区域预测, 2026-2034

生物泡沫包装市场规模及未来展望

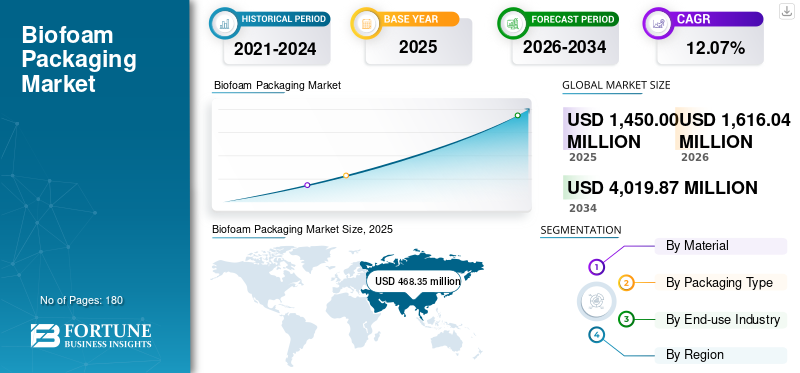

2025年,全球生物泡沫包装市场规模为14.500亿美元。预计该市场将从2026年的16.1604亿美元增长到2034年的40.1987亿美元,预测期内复合年增长率为12.07%。亚太地区在全球生物泡沫包装市场占据主导地位,到 2025 年,其市场份额将达到 32.3%。

全球生物泡沫包装市场是指致力于制造和分销源自可再生、可生物降解或可堆肥生物基聚合物的泡沫包装材料的行业,而不是传统的石油基塑料,如 EPS 或 EPE。不断增长的可持续发展法规、实施 塑料 禁令,以及消费者越来越倾向于环保包装替代品。

此外,该市场由几家主要参与者主导,其中包括处于领先地位的 Sealed Air、Stora Enso 和 Ecovative LLC。广泛的产品组合、创新产品的发布以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

生物泡沫包装市场要点

- 2025 年市场规模:14.5 亿美元

- 2026 年市场规模:16.2 亿美元

- 2034 年预测市场规模:40.2 亿美元

- 复合年增长率:2026-2034 年 12.07%

- 到 2025 年,亚太地区将占据生物泡沫包装市场的 32.3% 份额。

- 淀粉基材料领域预计在预测期内复合年增长率为 12.26%。

- 容器包装类型细分市场预计在预测期内复合年增长率为 12.11%。

北美

2025 年,北美市场价值为 4.2007 亿美元,在电子商务、冷链物流和直接面向消费者的配送服务不断扩张的支持下,预计复合年增长率为 12.14%。

欧洲

受益于严格的可持续发展法规、循环经济举措和先进的回收基础设施,欧洲到 2025 年将达到 2.6999 亿美元。

亚太地区

在快速工业化、食品配送增长和生物基材料支持性法规的推动下,亚太地区在 2025 年达到 4.6835 亿美元,仍然是领先的区域市场。

我们。

受可持续包装需求不断增长、严格的塑料法规以及植物和真菌材料创新的推动,2025 年市场价值将达到 3.5029 亿美元。

日本

由于政府对可持续包装的支持、生物基材料的日益采用以及减少各行业塑料废物的努力,该市场正在稳步增长。

阅读更多

市场动态

市场驱动因素

对可持续和循环包装的需求激增推动市场增长

日益严重的环境问题和减少塑料废物的监管压力加大,极大地推动了生物泡沫包装的采用。食品服务、电子商务、消费品和保护性包装行业的公司正在迅速转向可生物降解、可堆肥和生物基材料,以实现企业可持续发展目标并遵守国家减塑法规。这一转变直接增加了对源自淀粉、PLA、PHA、海藻和各种其他可再生资源的生物泡沫替代品的需求。今后,对可持续和循环包装的需求不断增长,推动全球生物泡沫包装市场的增长。

市场限制

较高的生产成本和有限的规模经济阻碍了市场增长

生物泡沫包装目前的生产成本正在上升,这主要是由于淀粉、PLA、PHA、藻类聚合物和菌丝体等原材料的高昂成本,这些材料比 EPS 或 EPE 等石油基聚合物的成本要高得多。这些生物聚合物需要专门的加工、受控的环境以及经常进口的添加剂,所有这些都会增加总费用。此外,自动化机械的有限可用性、定制模具的要求、供应链中断以及对新兴技术的依赖进一步增加了运营成本。因此,许多对价格敏感的行业,特别是发展中市场的行业,不愿意大规模采用生物泡沫包装,尽管对可持续性的需求不断增长,但阻碍了其渗透到大众市场。

市场机会

电商及冷链物流扩张提供潜在机遇

全球电子商务和冷链物流的快速增长对生物泡沫包装产生了巨大的需求,因为这些行业需要保护性、轻质和隔热的解决方案来进行大批量运输。随着消费者越来越多地购买新鲜杂货、套餐、饮料、药品、 疫苗以及网上对温度敏感的商品,企业正在寻找既能保护产品又能遵守可持续发展目标的包装。

随着全球在线零售渗透率的提高以及冷链网络向药品、食品出口和特种商品的扩展,对可持续包装解决方案的需求预计将激增,为生物泡沫制造商带来巨大的增长机会。

生物泡沫包装市场趋势

餐饮服务、套餐和即食食品的采用率不断提高已成为市场趋势

全球食品服务行业的快速扩张,加上对套餐和即食 (RTE) 食品不断增长的需求,极大地推动了生物泡沫包装的采用。随着消费者越来越依赖外卖、云厨房、快餐店 (QSR) 和基于订阅的餐包服务,一次性包装的数量急剧增加,给品牌带来了向可持续选择转型的巨大压力。尤其是餐盒公司,需要采用能够确保易腐烂成分在最后一英里交付过程中保持凉爽和安全的包装,这使得生物泡沫隔热插入物、托盘和冷却器特别有吸引力。同样,制造商 即食食品 产品受益于生物泡沫维持温度稳定性、避免泄漏并传达环保品牌形象的能力。

市场挑战

全球堆肥和回收基础设施有限是市场面临的主要挑战

采用生物泡沫包装的主要障碍之一是许多地区堆肥和回收基础设施不足。虽然淀粉基、PHA、PLA 或菌丝体泡沫等生物泡沫材料被设计为可生物降解或适合工业堆肥,但大多数国家缺乏能够有效处理它们的广泛设施。工业堆肥设施主要位于欧洲和北美的某些地区,导致亚洲、拉丁美洲和非洲的重要市场依赖于简陋的垃圾填埋场和非正式的废物管理系统。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

聚乳酸 (PLA) 因其卓越的性能组合而引领市场

就材料而言,市场分为以下几类: 聚乳酸(PLA), 淀粉基、纤维素基、菌丝体等。

聚乳酸 (PLA) 细分市场在 2025 年占据了最大的市场份额。2025 年,该细分市场以 41.01% 的份额占据主导地位。与其他生物聚合物相比,聚乳酸 (PLA) 具有卓越的性能、成本效益和可持续性,是生物泡沫包装领域的领先材料。 PLA采用玉米淀粉、甘蔗、木薯等丰富且低成本的农业资源生产,保证了稳定的供应并降低了原材料成本。

其加工简单,与当前的泡沫制造机械兼容,简化了生产并加快了上市速度。基于 PLA 的生物泡沫具有轻质设计、缓冲性能、隔热和强大的机械强度等有利特性,使其成为食品服务、电子商务、保护性包装和消费品应用的理想选择。

淀粉基材料领域预计在预测期内复合年增长率为 12.26%。

按包装类型

由于高餐饮服务需求和多功能防护性能,托盘和蛤壳式产品引领市场

就包装类型而言,市场分为托盘和翻盖、容器、杯子和碗、插入物和分隔物等。

托盘和翻盖细分市场在 2025 年占据了最大的生物泡沫包装市场份额。2025 年,该细分市场以 45.01% 的份额占据主导地位。该市场主要由托盘和蛤壳式包装领域主导,因为这些形式广泛应用于餐饮服务、新鲜农产品、套餐、面包店和即食 (RTE) 应用,这些领域对可持续、隔热和一次性包装的需求迅速增长。生物泡沫托盘和翻盖具有出色的缓冲性、保温性、耐油脂性和刚性,使其成为许多领域禁止使用的传统聚苯乙烯食品容器的绝佳替代品。它们的轻量化设计、堆叠能力以及与冷热食品的兼容性提高了餐厅、云厨房、杂货零售商和食品配送服务的运营效率。

容器包装类型细分市场预计在预测期内复合年增长率为 12.11%。

按最终用途行业

由于一次性包装的高消耗和向可持续餐饮服务解决方案的大力转变,食品和饮料引领市场

根据最终用途行业,市场分为食品和饮料、消费品、医疗保健、电子商务和物流等。

2024年,全球市场最终用途行业将由食品和饮料主导。此外,到 2025 年,该细分市场将占据 53.69% 的份额。食品和饮料行业引领生物泡沫包装行业,因为它在全球一次性包装中占据最大份额,从而推动了对塑料和聚苯乙烯泡沫的环保替代品的巨大需求。餐馆、咖啡馆、快餐连锁店 (QSR)、 云厨房面包店和杂货店广泛依赖托盘、翻盖式杯子、碗、产品托盘和隔热容器形式,其中生物泡沫由于其轻质、隔热性能、缓冲能力以及耐油脂和防潮性而表现出色。外卖餐食、在线食品配送服务、即食 (RTE) 产品和餐包的快速增长进一步加剧了对可持续和功能性包装的需求。

此外,在研究期间,消费品最终用途行业预计将以 11.81% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

生物泡沫包装市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Biofoam Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2024年占据主导地位,价值为4.1787亿美元,并在2025年保持领先地位,价值为4.6835亿美元。快速的工业增长、食品配送服务的激增以及需要保护性包装的电子制造的重大进步推动了亚太地区的市场。中国、印度、日本和印度尼西亚等国家正在实施塑料禁令,并通过政策变化和财政激励措施促进生物基材料的使用。

到2025年,该地区中国和印度的价值分别为1.6186亿美元和1.3067亿美元。

北美

预测期内,北美地区预计增长率为12.14%,在所有地区中排名第二,到2025年价值将达到4.2007亿美元。北美对生物泡沫包装的需求主要受到电子商务显着增长的推动, 冷链 物流和直接面向消费者的交付系统,特别是餐包、新鲜农产品和药品。

2025年,美国市场价值为3.5029亿美元。在可持续发展需求、严格的塑料法规以及电子商务扩张的推动下,美国生物泡沫包装市场正在经历显着增长。值得注意的趋势包括植物和真菌材料的进步、人工智能和纳米技术等技术促进的性能改进、在电子、食品和医药等领域的日益增长的应用,以及高性能、智能生物泡沫的开发运动。

欧洲

2025年欧洲市场价值为2.6999亿美元,稳居第三大市场地区地位。受欧盟一次性塑料指令 (SUPD)、绿色协议和循环经济框架等严格的可持续发展法规的推动,欧洲处于全球市场的前沿。此外,欧洲完善的回收和废物管理系统促进了更快的商业化和规模化工作。

在这些因素的支持下,2025年德国等国家的价值为6075万美元,英国为4590万美元,法国为3901万美元。

拉美

在预测期内,拉丁美洲以及中东和非洲地区的市场空间预计将出现适度增长。 2025年拉丁美洲市场价值为1.6081亿美元。拉丁美洲的生物泡沫使用量迅速增加 包装巴西、智利、哥伦比亚和墨西哥等国家实施了一次性塑料法规。此外,研发投资和消费者对 PLA 包装日益增长的偏好也促进了市场增长。

中东和非洲

在中东和非洲,南非的价值到 2025 年将达到 3663 万美元。在中东和非洲,生物泡沫包装的扩张受到国家可持续发展目标的推动,包括沙特阿拉伯的 2030 年愿景和阿联酋的废物资源化倡议,这两个目标都促进环保包装的使用。

竞争格局

主要行业参与者

顶尖企业注重产品创新和战略合作以保持领先地位

全球生物泡沫包装市场呈现半集中结构,众多中小型公司在全球范围内积极运营。这些参与者积极参与产品创新、战略合作伙伴关系和地域扩张。

Sealed Air、Stora Enso 和 Ecovative LLC 是市场上的领先参与者。全面的生物泡沫包装产品、通过强大的分销网络实现的全球影响力以及与研究和学术机构的合作是支持这些参与者占据主导地位的几个特征。

除此之外,市场上的其他知名参与者包括 BASF SE、Woamy OY、BEWI 等。这些公司正在采取各种战略举措,包括研发投资以及与 制药 企业,以增强其市场影响力。

主要生物泡沫包装公司名单简介:

- 密封空气(美国)

- 斯道拉恩索(芬兰)

- Ecovative LLC(美国)

- 巴斯夫公司 (德国)

- 沃米公司 (芬兰)

- 贝维 (瑞典)

- 好Biopak(澳大利亚)

- Lisopack b.v. (荷兰)

- 塞美包装(中国)

- 罗哈(印度)

- 神奇蘑菇公司(英国)

- PolyLINK 解决方案(加拿大)

- Storopack(德国)

- 伍德布里奇(加拿大)

- Zotefoams(英国)

主要行业发展:

- 2025 年 11 月: Storopack 推出了创新的生物基泡沫包装解决方案。 FOAMplus 7008-BIO 是 Storopack 的新型包装泡沫,强调可持续性作为其主要关注点。这种聚氨酯泡沫的 B 组分中含有超过 83% 的真正生物基碳含量,这表明它源自可再生资源,与化石来源的类似产品相比,其碳足迹显着降低。

- 2025 年 5 月: 捷克公司 Myco 推出了聚苯乙烯包装的可生物降解替代品,据称“100% 无塑料”,由蘑菇菌丝体和有机废物组成。显然,这种材料是一种复合材料,其中包括菌丝体、真菌纤维网络以及锯末、大麻刨花和纸张等有机废料。这 菌丝体 通过松散的成分扩散,从而加强结构。

- 2024 年 1 月: SEE在IPPE 2024活动上推出了可堆肥蛋白质包装托盘。 SEE 的新型 CRYOVAC 品牌可堆肥外包装托盘由生物基、食品接触级树脂制成,该树脂已获得美国农业部认证,含有 54% 的生物基成分,化学来源为可再生木质纤维素。

- 2023 年 6 月: Ecovative Design LLC 被公认为全球菌丝技术领域最领先的公司,宣布初步完成超过 3000 万美元的 E 轮融资。其中,1500 万美元将再投资于其于 2020 年成立的子公司 MyForest Foods Co.。这笔资金将使 Ecovative 能够进一步将其 Forager 业务发展成为可持续纺织品和泡沫产品的主要供应商,而对 MyForest Foods 的投资将支持其零售扩张,以扩大其在东海岸的业务。

- 2021 年 11 月: Naya 推出创新蘑菇包装以促进可持续发展。该包装是使用 Mycelium 技术开发的。菌丝体是蘑菇的地下根系,作为一种生物贡献材料,提供了安全、可持续且完全可家庭堆肥的选择。该套装由蘑菇制成,完全可生物降解、可回收和堆肥,使其成为 Naya 迄今为止最可持续的礼品套装。

报告范围

全球生物泡沫包装市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、市场规模、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 12.07% |

|

单元 |

价值(百万美元) |

|

分割 |

按材料、包装类型、最终用途行业和地区 |

|

按材质 |

|

|

按包装类型 |

|

|

按最终用途行业 |

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 14.500 亿美元,预计到 2034 年将达到 40.1987 亿美元。

2025年,市场价值为46835万美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 12.07%。

托盘和翻盖细分市场的包装类型领先市场。

推动市场增长的关键因素是对可持续和循环包装的需求激增。

Sealed Air、Stora Enso、Ecovative LLC、BASF SE、Woamy OY 和 BEWI 是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

多个最终用途行业对生物基包装的需求不断增长,这是预计有利于产品采用的因素之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道