生物强化市场规模、份额和行业分析,按作物类型(谷物和谷物[水稻、小麦、玉米、小米等]、块根和块茎、豆类和豆类以及油籽)、按目标营养素(锌、铁、维生素、氨基酸等)、按技术(传统育种、农艺实践和基因工程)以及区域预测, 2026-2034

生物强化市场规模及未来展望

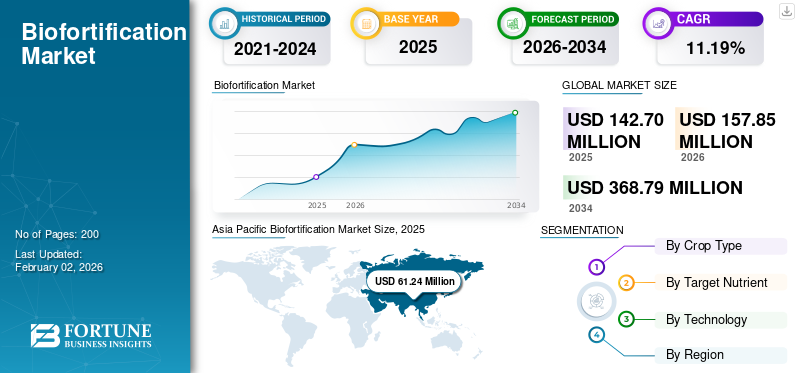

2025年,全球生物强化市场规模为1.427亿美元。预计该市场将从2026年的1.5785亿美元增长到2034年的3.6879亿美元,预测期内复合年增长率为11.19%。亚太地区主导全球生物强化市场,2025年市场份额为42.92%。

在微量营养素缺乏问题日益严重、对粮食系统安全的日益关注以及政府和机构对营养丰富作物的大力支持的推动下,全球生物强化市场预计将稳定增长。生物强化,即通过育种、农艺实践或基因工程提高作物的微量营养素含量,在解决“隐性饥饿”方面发挥着至关重要的作用。消费者对功能性营养、政府支持的营养干预措施的兴趣日益浓厚,以及贫血、锌缺乏和免疫相关疾病的负担日益增加,进一步支持了全球市场。全球市场上的私营部门越来越多地投资于研究合作和种子开发,以扩大营养丰富的作物的商业应用。

全球市场的主要参与者包括拜耳公司、先正达集团、科迪华农业科学公司、杜邦公司和巴斯夫公司。这些组织共同推动生物强化种子的开发和分销,进行作物试验,增强营养,开发全球分销模式,并实施谷物、豆类和块茎的商业化战略。

下载免费样品 了解更多关于本报告的信息。

生物强化市场要点

- 2025年市场规模:1.427亿美元

- 2026年市场规模:1.5785亿美元

- 2034年预测市场规模:3.6879亿美元

- 复合年增长率:2026-2034 年 11.19%

- 到 2025 年,亚太地区将占据生物强化市场的 42.92% 份额。

- 谷物仍然是领先的细分市场,预计复合年增长率为 11.48%。

- 传统育种仍然是主导技术领域,复合年增长率为 11.23%。

北美

在功能性和强化食品需求不断增长的推动下,北美地区预计将以 10.92% 的复合年增长率增长。

欧洲

在对营养丰富的谷物的需求和有利的法规的支持下,欧洲的复合年增长率预计将达到 10.46%。

亚太地区

亚太地区将在 2025 年引领全球市场,预计到 2034 年将以 11.87% 的复合年增长率强劲增长。

我们。

通过在食品计划和商业产品中越来越多地采用富含维生素 A 的红薯和强化铁的豆类来支持增长。

日本

消费者对营养丰富的食品和预防性医疗保健举措的日益关注预计将受益于需求。

阅读更多

市场动态

市场驱动因素

全球微量营养素缺乏症负担的加重加速支持市场增长

根据粮食及农业组织 (FAO) 和世界卫生组织 (WHO) 的报告,生物强化作物作为解决日益严重的全球微量营养素缺乏负担的一项关键战略正在获得发展动力,微量营养素缺乏影响着全球超过 20 亿人。微量营养素缺乏,通常被称为“隐性饥饿”,可导致严重的健康后果,包括认知发育受损、免疫系统减弱和死亡风险增加,特别是对发展中地区的儿童和妇女而言。最普遍的缺乏包括铁(导致贫血)、锌(损害生长和免疫力)和维生素A(导致失明并增加感染的可能性)。

- 据美国国立卫生研究院 (NIH) 称,马达加斯加农村地区的一项研究发现,营养缺乏症的患病率很高,尤其是锌,估计有 66.5% 的人口缺乏营养。其他问题包括 15.6% 的人缺乏维生素 B12(3.6% 无炎症)、11.6% 的人缺乏维生素 A(视黄醇),以及 11.7% 的人(铁蛋白)和 2.3% 的人缺乏铁(可溶性转铁蛋白受体)。

市场限制

监管限制和品种审批周期长抑制增长

新作物品种的监管限制和漫长的审批周期是阻碍全球生物强化市场增长的巨大障碍。这些监管挑战导致生物强化种子的推出出现延误,并限制了农民和消费者的获取,特别是在国家之间存在不同标准、认证要求和贸易政策的情况下。生物强化种子和最终产品缺乏统一的标准和法规通常意味着评估和实施时间更长,特别是在国际出口或分销作物时。解决这些监管和审批障碍对于扩大市场规模并最大限度地提高其对全球营养安全的贡献至关重要。

市场机会

将生物强化作物融入功能性食品和营养保健品中以释放新的增长机会

将生物强化作物融入功能性食品和营养保健品中,可增强这些产品的营养成分,解决微量营养素缺乏问题并改善健康状况,从而提供重要的新增长机会。生物强化作物采用传统育种或基因增强技术,具有更高水平的铁、锌和维生素 A 等必需微量营养素,可用作针对特定健康问题的功能性食品和营养保健品配方的成分。先进的育种技术和基因编辑技术正在提高生物强化作物的生产效率,使其更容易应用于食品工业。 HarvestPlus 等计划促进了这些作物的商业供应和采用,使育种目标与消费者和农民的营养需求和偏好保持一致。

- 例如,HarvestPlus 在 2024 年启动了一项重大生物强化项目,以解决孟加拉国和乌干达的隐性饥饿问题,针对两国农村和受贫困影响地区的微量营养素缺乏率较高的问题。该计划利用生物强化主粮作物,例如孟加拉国的富锌大米和乌干达的维生素A玉米、维生素A红薯和铁豆,以改善营养安全并解决日常饮食中必需维生素和矿物质的缺乏,从而导致发育迟缓和免疫力下降等健康问题。

生物强化市场趋势

扩大高锌和高铁主食以塑造产业

高锌和高铁主食的扩张确实是全球市场最近的一个重要趋势。生物强化提高了大米、小麦和玉米等主食的微量营养素含量,重点是增加锌和铁的含量,以解决普遍缺乏的问题并改善健康状况。这种方法作为对抗营养不良的可持续且具有成本效益的解决方案而受到关注,特别是在发展中国家。

下载免费样品 了解更多关于本报告的信息。

细分分析

按作物类型

在全球高消费的推动下,谷物保持领先地位

按作物类型划分,市场分为谷物和谷物、根茎类和块茎类、豆类和豆类以及油籽。

谷物是主导类别,从 2025 年的 1.1308 亿美元增长到 2034 年的 2.9909 亿美元,复合年增长率为 11.48%。谷物细分市场还包括大米、小麦、玉米、小米和其他谷物,由于其在饮食中的主要作用,尤其是在发展中地区,因此在全球生物强化市场中占有重要份额。在全球卫生计划和政府举措的支持下,生物强化谷物(例如强化铁的小米、维生素 A 玉米和富锌大米)的采用率不断提高。这种机构和消费者的需求促进了市场以复合年增长率强劲扩张。

预计豆类市场在预测期内将以相对较高的复合年增长率增长,复合年增长率为 10.83%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按目标营养素

由于全球普遍缺锌,锌主导市场

根据目标营养素,市场分为锌、铁、维生素、氨基酸等。

锌被描述为全球市场中快速扩张的目标营养素领域,其价值从 2026 年的约 7650 万美元增至 2034 年的约 1.8058 亿美元,隐含复合年增长率约为 11.33%。这使得锌跻身生物强化中增长较高的营养类别之列,反映出对通过主要作物解决锌缺乏问题的持续重视。锌生物强化作物越来越受到关注,因为锌缺乏与大量人口的免疫功能障碍、生长受损和认知问题有关,尤其是在低收入和中等收入国家。

- 预计维生素细分市场在预测期内将以 12.18% 的复合年增长率大幅增长。

按技术

传统育种因政策推动和广泛接受而领先

按技术划分,市场分为常规育种、农艺实践和基因工程。

传统育种预计将从2026年的约1.166亿美元增长到2034年的约2.7314亿美元,复合年增长率接近11.23%,仍然是全球市场的领先技术。监管机构和消费者广泛接受这种方法作为一种非转基因方法,依赖于自然选择和杂交营养丰富的品种,从而加快跨地区的批准和部署。

- 预计基因工程领域在预测期内将以 12.16% 的复合年增长率增长。

生物强化市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

亚太地区

Asia Pacific Biofortification Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区引领全球市场,市场规模预计将从2025年的约6124万美元增长到2034年的1.6717亿美元,复合年增长率(CAGR)约为11.87%。印度、中国、孟加拉国、印度尼西亚和越南等人口大国大力采用生物强化主食,如大米、小麦和玉米,推动了这一领先地位。生物强化计划旨在提高作物营养质量,推动全球市场的增长和创新。

南美洲

南美洲是市场增长最快的地区之一,预计复合年增长率约为11.43%。这一增长的推动因素是巴西、哥伦比亚和秘鲁等国越来越多地采用针对玉米、豆类和木薯等主要作物的生物强化计划。巴西是一个关键市场,在生物强化作物的强劲发展和部署的推动下,生物强化领域呈现快速增长。

北美

北美是全球市场第三大地区,预计复合年增长率(CAGR)约为10.92%。这种快速增长主要是由于北美消费者对功能性食品、强化主食和提供额外营养益处的清洁标签产品的偏好不断增加。美国市场尤其受益于生物强化作物的创新,例如富含维生素 A 的红薯和铁强化豆类,这些作物越来越多地融入粮食援助计划、商业食品和机构膳食计划中。

欧洲

由于对营养丰富的谷物的需求不断增加以及对增强健康食品的强有力的监管支持,预计欧洲将以约 10.46% 的复合年增长率增长。由于消费者对营养不良和营养缺乏的健康意识不断增强,对小麦、玉米和大米等强化谷物的需求尤其巨大。主要驱动因素包括政府和监管举措,以促进生物强化作物作为公共卫生战略和可持续农业实践的一部分。

中东和非洲

在维生素 A 生物强化作物(尤其是非洲)广泛采用的推动下,中东和非洲市场的复合年增长率预计将达到 9.71% 左右。非洲在采用富含维生素 A 的作物方面被公认为全球领先者,例如橙肉甘薯 (OFSP) 和维生素 A 原玉米,这些作物的广泛种植是为了应对维生素 A 缺乏症并改善弱势群体的营养。尼日利亚和肯尼亚等国家是主要市场,政府和非政府组织主导的积极举措通过公共卫生计划、农民培训和种子分发来推广生物强化作物。

竞争格局

主要行业参与者

大力投资研发和收购以支持市场增长

生物强化市场的竞争格局包括全球农业研究机构、种子公司、生物技术公司和区域作物改良项目。拜耳公司、先正达集团、Corteva Agriscience、杜邦公司和巴斯夫公司等领先的跨国农业公司通过对研发、战略收购和扩大营养作物组合的大力投资,在该行业占据主导地位。拜耳公司占据市场领导地位,专注于再生农业和营养丰富的作物的开发。先正达通过收购 Intrinsyx Bio 等增强了其分子育种能力。研究机构在推动创新和开发全球市场新作物品种方面也发挥着关键作用。

生物强化市场的主要参与者

|

秩 |

公司名称 |

|

1 |

拜耳公司 |

|

2 |

先正达集团 |

|

3 |

科迪华农业科学 |

|

4 |

丰收加 |

|

5 |

巴斯夫公司 |

主要生物强化公司名单简介:

- 拜耳作物科学(德国)

- Corteva Agriscience(美国)

- 先正达公司(瑞士)

- 巴斯夫公司(德国)

- KWS Saat SE & Co. KGaA(德国)

- 里克·兹万(荷兰)

- 东西方种子(泰国)

- 丰收加(印度)

- 种子有限公司(津巴布韦)

- NuTech 种子(美国)

- Mahyco(马哈拉施特拉邦杂交种子有限公司)(印度)

主要行业发展:

- 2025 年 8 月:HarvestPlus Solutions (HPS) 推出了开创性的中性标志,这是同类标志中的第一个,旨在引导消费者和企业了解生物强化种子和食品的真实性和营养完整性。该中性标志是食品真正源自生物强化谷物或含有 100% 生物强化种子的可靠指标,确保产品符合严格的生物强化标准。

- 2024 年 9 月:HarvestPlus 和嘉吉推出了 NutriHarvest 项目,这是一项耗资 300 万美元的多年期(36 个月)计划,旨在改善全球粮食安全并支持印度、肯尼亚、坦桑尼亚和危地马拉的农民。该项目旨在通过提供超过 1700 万份营养餐并影响超过 119,000 名农民,增加获得营养食品的机会。

- 2024 年 6 月:印度羽毛球明星 PV Sindhu 向农业科技公司 Greenday 旗下的生物强化主食品牌 Better Nutrition 投资了一笔金额不详的资金。该品牌专注于富含铁、锌、维生素原 A、钙和蛋白质等必需微量营养素的生物强化食品。

- 2024 年 4 月:HarvestPlus 在孟加拉国和乌干达启动了一个新的生物强化项目,以消除隐性饥饿,目标是微量营养素缺乏率高的农村和贫困地区。该计划的重点是在孟加拉国分发锌大米,在乌干达分发维生素 A 玉米、维生素 A 红薯和铁豆,旨在在 12 个月内培训孟加拉国 38,000 名农民和乌干达 20,000 名农民。

- 2022 年 10 月:印度 Arti Roller Flour Industries Pvt. Ltd. 推出了一种由富锌小麦制成的品牌全麦面粉产品,名为 City King,最初在旁遮普邦推出,并计划扩展到全国。该产品旨在通过天然生物强化锌小麦提供更多的营养益处,解决印度的一个主要公共卫生问题缺锌问题。

报告范围

全球生物强化市场行业报告提供了对市场的深入分析,重点介绍了全球市场趋势、市场动态、知名公司以及研发投资等关键方面。此外,该报告还提供了对全球市场分析的见解,并重点介绍了关键的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.19% |

|

单元 |

价值(百万美元) |

|

细分 |

按作物类型、目标养分、技术和地区 |

|

分割 |

按作物类型

|

|

按目标营养素

|

|

|

按技术

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 1.427 亿美元,预计到 2034 年将达到 3.6879 亿美元。

以11.19%的复合年增长率,全球市场在预测期内将呈现稳定增长。

按作物类型划分,谷物和谷物领域引领市场。

2025 年,亚太地区占据最大的市场份额。

全球微量营养素缺乏的负担不断加重,推动了市场的增长。

拜耳公司、先正达集团、科迪华农业科学公司、杜邦公司和巴斯夫公司是市场上的领先公司。

高锌和高铁主食的扩张正在塑造该行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。