生物制剂安全测试市场规模、份额和行业分析,按产品和服务(试剂盒和试剂、仪器和服务)、按测试类型(无菌、内毒素/热原、支原体、生物负荷、病毒安全/外源因子、残留 HCP/HCDNA、细胞系表征等)、按应用(单克隆抗体和重组蛋白、疫苗、细胞和基因疗法、血液和血浆产品和组织/干细胞产品),按最终用户(制药和生物技术公司、CRO/CDMO、学术和研究机构以及政府/监管实验室)以及区域预测,2026-2034 年

生物制品安全检测市场规模及未来展望

2025年,全球生物制品安全检测市场规模为64亿美元。预计该市场将从2026年的70亿美元增长到2034年的131.3亿美元,预测期内复合年增长率为8.18%。北美主导全球生物制品安全检测市场,2025年市场份额为37.34%。

由于生物制剂产量呈指数级增长,预计生物制剂安全测试市场将出现显着增长。生物仿制药,旨在应对日益增加的疾病负担。产量的增加预计将导致生物制剂、安全测试耗材和其他服务的日益采用。发展中经济体正在成为外包安全测试的潜在中心。许多主要参与者强调这些因素带来的机遇,正致力于通过在全球范围内推出设施来扩大其生物制剂测试能力。

- 例如,默克公司于 2023 年 11 月在中国完成了耗资 3,940 万美元的新生物制品检测中心二期工程,实验室面积扩大了 1,500 平方米,并于 2024 年投入使用。这一开发项目使客户能够获得从临床前开发到商业化的细胞系表征和批签发的广泛测试服务。

此外,该市场由多个主要运营商主导,包括 Merck KGaA、SGS Société Générale de Surveillance SA、Thermo Fisher Scientific Inc. 和 Sartorius AG,它们将资源用于战略并购,以加强其市场地位。

下载免费样品 了解更多关于本报告的信息。

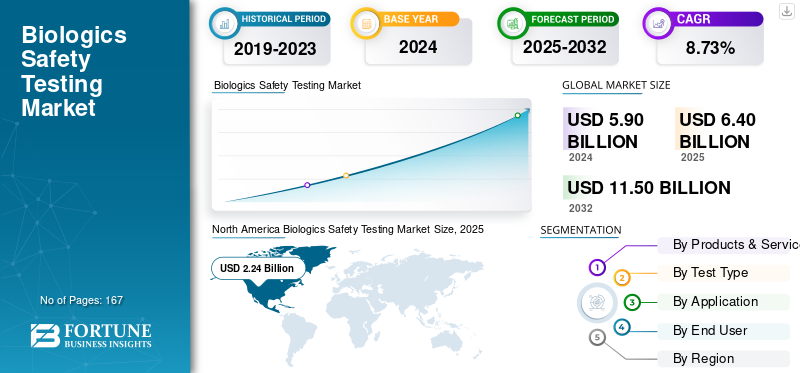

生物制剂安全测试市场要点

- 2024年市场规模:59亿美元

- 2025年市场规模:64亿美元

- 2032 年预测市场规模:115 亿美元

- 复合年增长率:2025-2032 年 8.73%

- 2024年,北美以37.97%的份额主导生物制品安全测试市场。

- 预计到 2025 年,病毒安全/外源制剂领域将占据 27.8% 的份额。

- mAb 和重组蛋白领域预计到 2025 年将占据 47.23% 的份额。

北美

北美地区 2025 年为 2.39B 美元,份额为 37.34%,受到生物制品安全测试需求、药品集中度以及细胞和基因治疗管道的推动。

欧洲

受先进疗法扩张和生物安全测试增长的推动,欧洲 2025 年为 1.84B 美元,占 28.75% 份额,2026 年约为 2B+ 美元。

亚太地区

在生物制品产量增加和生物安全测试需求扩大的推动下,亚太地区在 2025 年达到 1.65B 美元,2026 年达到 1.86B 美元。

我们。

在强劲的研发投资和创新疗法领导地位的推动下,美国预计到 2026 年将达到 2.39B 美元。

日本

在扩大生物制剂开发和测试采用的推动下,日本预计到 2026 年将达到 0.37B 美元。

阅读更多

市场动态

市场驱动因素:

生物制品,特别是细胞和基因疗法的指数增长,推动市场增长

随着细胞和基因治疗方式等生物制品的进步,对严格、高频安全测试的需求也在增加,直接推动了全球生物制品安全测试市场的增长。这些下一代生物制剂涉及的制造步骤与高污染风险相关,并且在生产的每个阶段都需要严格的安全测试协议。

细胞和基因疗法临床试验的激增进一步推动了对经过验证的安全性分析的需求。此外,许多关键参与者都专注于技术进步,以支持全球对生物制剂安全测试的需求并利用其市场地位。

- 例如,2025年8月,生物制药病原体安全检测领域的全球领导者ViruSure和基于纳米孔的新一代分子传感技术背后的Oxford Nanopore Technologies公司宣布推出业界首个使用基于纳米孔测序技术的良好实验室规范(GLP)验证的外来病毒剂(AVA)检测测试。这些重要的发展预计将促进市场的增长。

市场限制:

基础设施和人才限制阻碍市场增长

阻碍这些服务广泛采用的突出因素之一包括高端基础设施和专业人才的可用性有限。这些先进的服务通常需要 BSL-2/BSL-3 实验室、技术优越的下游处理设备、强大的数据完整性系统和经过验证的 IT 基础设施,这通常会导致成本增加。此外,这些服务和产品需要前期资本支出、配备专业设备的训练有素的专业人员,以及严格遵守监管和安全标准,从而增加了交货时间和运营负担。总的来说,这些因素增加了实施成本并减缓了采用速度,阻碍了市场增长。

- 例如,2025 年 10 月,Cytiva 推出了第三个全球生物制药指数,并报告称,大约三分之一的高管在与先进药物模式相关的关键领域遇到严重或严重短缺,例如细胞和基因疗法、mRNA 和抗体药物偶联物 (ADC)、可持续性、制造、数字和人工智能技能。这些因素对市场增长产生不利影响。

市场机会:

转向快速自动化微生物学系统以提高效率并提供利润丰厚的增长机会

市场增长的重要机会之一是越来越多地转向快速和自动化的微生物学系统,这些系统可提供高效的生物制品安全测试。与传统方法相比,这些自动化系统具有多种优势,例如快速无菌测试、实时微生物检测传感器,以及支持人工智能的菌落计数器。这些功能显着缩短了质量控制时间,从而能够快速检测污染。这些有助于缩短保质期较短的生物制剂(例如细胞和基因疗法)的周转时间。各种主要公司正在合作利用此类自动化平台并提高其效率。

- 例如,2024 年 1 月,Rapid Micro Biosystems, Inc. 与 Samsung Biologics 合作,利用其 Growth Direct 平台实现微生物质量控制流程的自动化。此次合作旨在提供更强大的数据完整性、更高的效率和可扩展的质量控制操作。这种战略合作促进了市场增长。

生物制剂安全测试市场趋势

转向无动物测试是一个突出的市场趋势

市场上观察到的显着趋势之一是向快速微生物学方法 (RMM) 和无动物内毒素检测方法的转变,因为制造商致力于更加道德的质量检测。传统的安全测试方法高度依赖动物源性成分,这引发了可持续性问题。这些因素鼓励公司采用自动化微生物检测平台和重组因子 C (rFC) 内毒素检测,从而减少检测,同时减少对动物源性成分的依赖。市场上的主要参与者增加了这些 RMM 和重组检测的采用。随着生物制剂管道的扩大,这些技术有助于缩短批次发布周期,提高一致性,并巩固其作为关键行业趋势的地位。

- 例如,2025 年 4 月,薛定谔公司支持美国 FDA 减少、细化或可能用新方法取代当前的动物测试要求,以提高药物安全性并加速评估过程,同时减少动物实验。

下载免费样品 了解更多关于本报告的信息。

市场挑战

监管机构的严格监管和严格审查对市场增长构成重大挑战

市场面临的重大挑战之一是微生物污染的风险不断增加,这导致监管机构的审查。它增加了制造商的运营和财务负担。随着生物制剂和细胞疗法的复杂性不断增加,这些要求变得更加严格,需要更严格的测试技术和升级的设施。不遵守这些准则会导致批准延迟和产品发布时间延长。

此外,任何轻微污染事件都会立即引发监管行动,停止生产,强制销毁批次,并破坏时间表。这些因素减缓了创新并限制了新兴企业的规模化能力,从而限制了全球市场的增长。

- 例如,2025年1月,美国FDA对其健赞公司药品生产设施进行检查并向赛诺菲发出警告信。该警告信总结了活性药物成分 (API) 与现行良好生产规范 (CGMP) 的偏差以及其他质量缺陷,包括颗粒特征和微生物污染。

细分分析

按产品和服务

服务领域随着细胞和基因疗法的不断采用而引领市场

根据产品和服务,市场分为试剂盒和试剂、仪器和服务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,服务领域预计将主导全球生物制品安全测试市场份额。该领域的增长归因于细胞和基因疗法的日益普及以及这些创新技术外包安全测试服务的上升趋势。这些疗法需要复杂的生物制剂、先进的基础设施、符合 GMP 的设施和其他专用设备来执行先进的安全测试,这需要经过验证的方法和监管文件专业知识。随着监管机构收紧标准,公司越来越依赖这些外包服务来执行各种安全测试服务。这些因素推动了市场的增长。

- 例如,2024年12月,Eurofins PHAST GmbH帮助其客户更早地检测和控制药品中的杂质。这些外包服务的及时交付减少了周转时间并支持细分市场的增长。

预计到 2026 年,试剂盒和试剂细分市场将占据 39.99% 的主导市场份额。另一方面,试剂盒和试剂细分市场预计在预测期内将以 9.03% 的复合年增长率增长。

按测试类型

对病毒安全测试的强烈需求将推动病毒安全/外源因子细分市场的主导地位

根据测试类型,市场分为无菌、内毒素/热原、支原体、生物负载、病毒安全/外源试剂、残留 HCP/HDNA、细胞系表征等。

到2026年,病毒安全领域将占据25.76%的市场份额。病毒安全测试是生物制剂制造和安全测试中最关键的组成部分。监管机构要求对生产的每个阶段进行广泛的病毒安全测试。这些病毒安全性评估复杂、昂贵且需要大量方法来确保安全。随着疫苗生产研发的兴起, 半导体预计该行业将出现显着增长。这些因素鼓励许多关键参与者投资于新产品发布、研发,并推动该领域的增长。

- 例如,2023 年 9 月,Charles River Laboratories International, Inc. 与 PathoQuest SAS 合作,发表了一项关于疫苗的开创性研究的积极结果。这项研究表明,与体内检测相比,该公司的 GMP 级检测具有更强的检测病毒污染物的能力。

细胞系表征领域预计在预测期内将以 9.82% 的复合年增长率增长。

按申请

对单克隆抗体的巨大需求将推动细分市场的主导地位

根据应用,市场分为单克隆抗体 (mAb) 和重组蛋白、疫苗、细胞和基因疗法、血液和血浆产品以及组织/干细胞产品。

预计到 2026 年,mAb 和重组蛋白细分市场将占据 50.01% 的主导市场份额。病毒安全测试是生物制品制造和安全测试中最关键的组成部分。监管机构要求对生产的每个阶段进行广泛的病毒安全测试。这些病毒安全性评估复杂、昂贵且需要大量方法来确保安全。随着人们对疫苗生产研发的日益关注,该领域预计将出现显着增长。这些因素鼓励许多主要参与者投资于新产品的发布,推动了该领域的增长。

- 例如,2024 年 8 月,Cygnus Technologies 与 TriLink BioTechnologies 合作推出了 Cygnus AccuRes 宿主细胞 DNA 定量试剂盒。该技术用于开发一种检测方法,有助于生产更安全、更稳定的生物治疗药物,包括疫苗。

预计疫苗领域在预测期内将以 8.82% 的复合年增长率增长。

按最终用户

增加生物加工活动以推动制药和生物技术公司的细分市场增长

根据最终用户,市场分为制药和生物技术公司、CRO/CDMO、学术和研究机构以及政府/监管实验室。

这制药公司生物技术公司细分市场预计将在 2025 年以 51.2% 的份额主导市场。政府/监管实验室细分市场预计将引领市场,到 2026 年在全球贡献 53.65%。这些公司是这些生物制剂的主要开发商、制造商和商业化者,需要对其候选人进行深入的安全分析。他们在整个开发和生产过程中,按照各个监管机构的指导方针,在这些设施中进行严格的质量检查。他们拥有庞大的生产能力,进行各种临床试验并从事研发,从而促进了这些安全检测耗材的采用并推动了需求。这些因素促使重点企业扩大生物安全检测中心并获得GMP认证,从而进一步扩大其检测量,增强其市场主导地位。

- 例如,2024年8月,药明生物在中国开设了四个生产设施和苏州生物安全检测中心,并获得了欧洲药品管理局(EMA)颁发的良好生产规范(GMP)证书。

CRO/CDMO 领域预计在预测期内复合年增长率为 7.46%。

生物制品安全检测市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Biologics Safety Testing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为23.9亿美元,占全球行业的37.34%,预计2026年将达到25.7亿美元。由于拥有大量制药公司以及不断扩大的生物制剂、细胞和基因疗法产品线,该地区以显着的复合年增长率主导着该市场。这些因素推动了市场对生物制品安全测试的需求。预计到 2026 年,美国市场将达到 23.9 亿美元。此外,美国是创新疗法和体验的中心,研发投资的增加加剧了市场需求。

- 例如,2024 年 10 月,Abzena 扩大了其 cGMP 生产基地的质量控制 (QC) 测试能力。新的实验室空间增强了公司的抗体分析工具包,提供快速微生物学释放测试,并通过先进的材料分离提高了可扩展性。这些发展促进了市场的增长。

欧洲

2025年欧洲市场规模为18.4亿美元,占全球市场份额的28.75%,预计到2026年将达到20亿美元。这一增长主要是由欧洲先进疗法的兴起以及该地区主要参与者生物安全测试能力的扩大推动的。在这些因素的支持下,英国市场预计到2026年将达到4.3亿美元,德国市场预计到2026年将达到4.8亿美元,法国市场预计到2025年将达到2.6亿美元。

亚太地区

2025年,亚太地区市场规模达16.5亿美元,占全球市场的25.78%,预计2026年将增长至18.6亿美元,稳坐第三大市场地区的地位。在该地区,日本市场预计到2026年将达到3.7亿美元,中国市场预计到2026年将达到7.5亿美元,印度市场预计到2026年将达到2.1亿美元。

拉美

2025 年拉丁美洲市场价值为 3.2 亿美元,占全球收入的 5.00%,预计 2026 年将达到 3.5 亿美元。该地区生物制品产量的增加预计将推动增长。在中东和非洲,海湾合作委员会的估值预计将在 2025 年达到 0.9 亿美元。

中东和非洲

2025年中东和非洲占全球市场的3.13%,估值为2亿美元,预计2026年将达到2.2亿美元。

竞争格局

主要行业参与者:

主要参与者的战略合作支持其领先地位

生物制品安全测试市场呈现出集中的结构,少数公司在全球范围内积极开展业务。这些参与者积极参与产能扩张、新产品发布、战略合作伙伴关系、并购和地域扩张。他们积极投资于技术进步,并为创新的计算机视觉系统提供广泛的产品。

Merck KGaA、SGS Société Générale de Surveillance SA、Thermo Fisher Scientific Inc.、Waters Corporation 和 Lonza 是市场上的一些重要参与者。用于检测各类生物制品的全面的各种生物安全检测产品和服务将为这些公司的市场份额做出巨大贡献。

- 例如,2025 年 7 月,沃特世公司与 BD 合作,将 BD 的生物科学和诊断解决方案业务与沃特世合并,打造一家专注于受监管的大批量测试的生命科学和诊断领导者。

除此之外,市场上的其他知名参与者包括 Charles River Laboratories、BD 等。这些公司正在采取各种战略举措,例如投资研发以增强其市场占有率。

主要生物制品安全测试公司名单简介:

- 默克公司(德国)

- SGS Société Générale de Surveillance SA(瑞士)

- Thermo Fisher Scientific Inc.(美国)

- BD(美国)

- 赛多利斯公司(德国)

- 查尔斯河实验室(我们。)

- 欧陆科技 (卢森堡)

- 龙沙(瑞士)

- 沃特世公司(美国)

- 雷丁科学服务有限公司(美国)

- 阿布泽纳(美国)

主要行业发展:

- 2025 年 10 月:Charles River Laboratories International, Inc. 与 Toxys 合作。此次合作使该公司能够使用 ReproTracker,这是一种基于人类干细胞的体外检测方法,可以快速可靠地识别与新药和化学品相关的发育毒性危害。

- 2025 年 9 月:旭化成子公司 Bionique 测试实验室有限责任公司 (Bionique) 扩大了其设施,以进一步支持药物开发并满足快速生物安全测试解决方案的需求。

- 2025 年 7 月:Creative Diagnostics 推出了哺乳动物 HCP ELISA 试剂盒。这些先进的检测试剂盒可灵敏、可靠地检测宿主细胞蛋白 (HCP) 生物制药开发和制造过程。它们用于检测和定量生产过程中可能污染生物产品的残留宿主细胞蛋白。

- 2025 年 5 月:Creative Diagnostics 推出了高灵敏度 T7 RNA 聚合酶 ELISA 试剂盒,用于检测生物制药杂质。

- 2024 年 10 月:默克公司在美国马里兰州罗克维尔开设了一个新的生物安全测试设施。

- 2024 年 8 月:Cygnus Technologies 与 TriLink BioTechnologies 合作推出了 Cygnus AccuRes 宿主细胞 DNA 定量试剂盒。该技术用于开发一种检测方法,以帮助生产更安全、更稳定的生物治疗药物,包括疫苗。

报告范围

市场分析提供了对报告中包含的所有细分市场的市场规模和预测的全面研究。它包含有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它还概述了技术进步、产品开发、关键行业发展、并购以及市场增长的战略见解。市场研究报告还包括详细的竞争格局,提供有关市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.18% |

| 单元 | 价值(十亿美元) |

| 分割 |

按产品和服务

按测试类型

按申请

按最终用户

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 70 亿美元,预计到 2034 年将达到 131.3 亿美元。

2025年,北美市场价值为23.9亿美元。

预计2026-2034年预测期内,市场复合年增长率为8.18%。

预计到 2026 年,服务领域将引领副产品和服务市场。

生物制品以及细胞和基因治疗产量的增加是推动市场的关键因素。

Merck KGaA、SGS Société Générale de Surveillance SA、Thermo Fisher Scientific Inc.、BD 和 Sartorius AG 是市场上的知名参与者。

北美主导全球生物制品安全检测市场,2025年市场份额为37.34%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。