生物质颗粒市场规模、份额和行业分析(按类型(木质颗粒、农残颗粒、工业废物颗粒等)、副产品(烘焙和非烘焙)、最终用户(工业、交通、住宅、商业等)以及区域预测,2026-2034年

主要市场见解

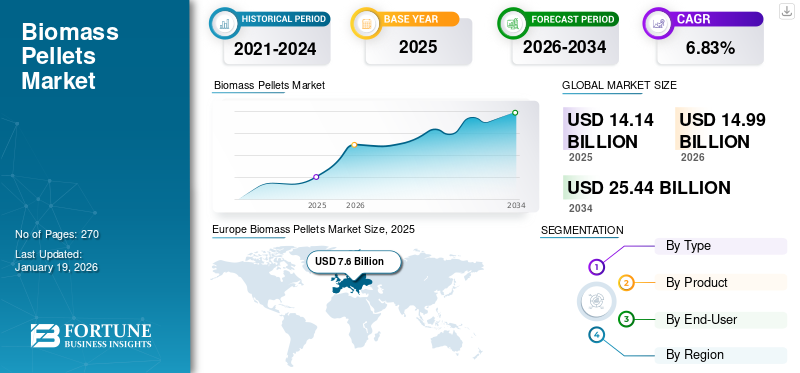

2025年,全球生物质颗粒市场规模为141.4亿美元。预计该市场将从2026年的149.9亿美元增长到2034年的254.4亿美元,预测期内复合年增长率为6.83%。 2025年欧洲占据市场主导地位,份额为31.54%。

生物质颗粒是小型圆柱形燃料源,由压缩有机物(如木材、农业残留物、食物垃圾、能源作物或植物材料)制成。这些颗粒在不同国家广受欢迎,因为它们为工业加工、供暖、发电以及住宅和商业部门使用的化石燃料提供了可再生、可持续和高效的替代品。此外,市场份额是由其减少碳足迹的能力驱动的,因为这些颗粒不会释放二氧化碳,从而缓解气候变化。因此,颗粒有助于减少对石油、煤炭和天然气的需求,而这些是温室气体的主要来源。

市场增长是由其提供能源效率的能力推动的,因为颗粒的能量密度高,并且与原始生物质相比,其燃烧效率更高,从而产生更好的热量输出并减少燃料消耗。生物质颗粒因其较高的能源效率和相对较低的排放而成为住宅和商业供暖系统的热门选择。此外,颗粒形状均匀,与体积大或形状不规则的生物质相比,更容易储存、运输和处理。

Enviva Inc. 是世界领先的生产商工业木屑颗粒,一种源自生物质的可再生能源。该公司将木纤维转化为木颗粒,然后运往主要在欧洲和亚洲的客户,作为化石燃料的替代品。 Enviva 的商业模式专注于提供煤炭和其他化石燃料的可持续替代品,为全球脱碳努力做出贡献。

下载免费样品 了解更多关于本报告的信息。

生物质颗粒市场要点

- 2025 年市场规模:141.4 亿美元

- 2026 年市场规模:149.9 亿美元

- 2034 年预测市场规模:254.4 亿美元

- 复合年增长率:2026-2034 年 6.83%

- 在强有力的生物能源政策的推动下,欧洲将在 2025 年占据 31.54% 的市场份额。

- 由于能源效率高,木颗粒在 2026 年占据最大份额,达到 61.89%。

- 在更高能量密度的支持下,烘焙颗粒到 2026 年将占据 76.63% 的市场份额。

亚太地区

在农业废物利用率不断提高的推动下,亚太地区到 2026 年将达到 18 亿美元。

北美

在生物质能源激励措施的支持下,北美地区到 2026 年将达到 46.9 亿美元。

欧洲

在可再生能源计划的推动下,欧洲到 2026 年将达到 80.9 亿美元。

我们。

在政府可再生能源支持的推动下,美国到 2026 年将达到 33.9 亿美元。

日本

在不断增长的生物质发电的支持下,日本到 2026 年将达到 2.2 亿美元。

阅读更多

市场动态

市场驱动因素

对可持续和可再生能源的需求不断增长推动市场增长

生物质颗粒因其可持续性而广为人知,人们对气候变化的认识不断增强,对化石燃料造成的空气和水污染的担忧,燃煤发电厂推动了生物质颗粒市场的需求。可再生能源,例如生物质颗粒,几乎不产生温室气体排放,这对于缓解气候变化至关重要。多个国家的政府正在重点转向可再生能源,以减少碳排放并应对气候变化。

例如,2024年7月,新能源部可再生能源宣布加强对生物质颗粒制造的财政激励措施,以促进更清洁的空气质量和绿色能源。根据该激励计划,作为国家生物能源计划一部分的中央财政援助 (CFA) 将为非烘焙颗粒生产设施每吨每小时 (MTPH) 提供 25,610 美元(210 万印度卢比),每个项目的最高限额为 128,049 美元(105 万印度卢比)。

此外,对于烘焙颗粒制造设施,资金将定为每 MTPH 51,220 美元(420 万印度卢比),每个项目上限为 256,098 美元(2.1 亿印度卢比),或 1 MTPH 设施的工厂和机械资本成本的 30%,具体取决于两个组成部分的金额较低者。这些因素正在推动生物质颗粒市场的增长。

生物质颗粒促进循环经济并帮助废物转移推动市场扩张

由有机废料制成的颗粒有助于废物转移,否则这些废物最终会被填埋或焚烧,造成污染。因此,利用废料可以减少需要在垃圾填埋场处置的废物量,从而最大限度地减少与垃圾填埋场相关的环境影响。这些颗粒将废物转化为宝贵的能源,减少对化石燃料的依赖,从而有助于循环经济。

生物质颗粒的燃烧可带来更清洁的空气,并取代燃烧木材或燃料的需要煤炭,释放有害污染物。此外,这些颗粒在当地生产,促进了分散式能源模式,为社区提供了权力并提供了负担得起的可持续能源解决方案。例如,据 Servoday Plants & Equipment Limited 称,到 2030 年,印度生物质颗粒发电潜力预计将达到 244 TWh,约占总发电量的 6%。

市场限制

对生物质颗粒制造设施的过度投资阻碍了市场增长

建立生物质颗粒制造厂需要大量资本投资,其中包括土地、机械和基础设施的成本。此外,还需要巨额投资来发展生物质颗粒运输和储存的基础设施。此外,用于生物质颗粒生产的机械,如干燥机、造粒机、锤片粉碎机等,需要较高的前期投资。

木材、秸秆、农业残留物等生物质原料需要适当干燥、均匀混合和粉碎,这增加了原料的整体处理、储存和加工成本。预计这些方面将阻碍未来几年生物质颗粒市场的增长。

市场机会

增加颗粒产量、消费和进出口,为市场增长创造绝佳机会

由于人们越来越关注可持续性,全球生物质颗粒的生产、进出口和消费都在增长。据联合国粮食及农业组织(FAO)预测,到2022年,木颗粒欧盟 (EU) 的产量约为 2,030 万吨。此外,2022年欧盟木屑颗粒进口量为589万吨,出口量为148万吨。

同年,木屑颗粒消费量为2480万吨。这些统计数据表明生物质颗粒工厂的数量及其产能显着增加,预计这将为生物质颗粒行业的公司创造绝佳的机会。据领先的木屑颗粒生产商Enviva表示,德国木屑颗粒的需求量预计约为20%,其次是英国为18%,日本为15%,韩国为15%,其他国家紧随其后。

市场挑战

高原材料成本和物流障碍给新兴行业参与者带来挑战

由于原材料成本和供应的波动,该行业的公司面临着重大挑战。此外,与运输和储存相关的物流障碍以及保持一致的质量标准的需要都会增加成本。缺乏标准化设备和转换技术阻碍了生物质颗粒生产的产能和质量,这为小公司造成了障碍。

生物质颗粒的成本被认为更高,因为它们比化石燃料更昂贵,因为运输、储存和处理的成本更高。此外,消费者对采用这些颗粒作为可行能源的认识有限,这给市场参与者带来了挑战。

生物质颗粒市场趋势

技术进步促进颗粒生产工艺

生物质颗粒生产技术的进步人工智能(AI)提高效率、降低成本、提高颗粒产品质量的自动化是近期市场的趋势。人工智能和自动化的使用可以在传感器的帮助下增强颗粒生产过程,例如干燥、压缩和冷却。此外,人工智能的使用有助于监控水分含量、温度和湿度等关键参数,以保持最佳条件。这些实时控制最大限度地减少了错误,提高了产品的一致性,并降低了设备故障的风险。

此外,人工智能算法的预测维护功能有助于在设备故障发生之前分析数据模式,提供主动维护,减少停机时间并最大限度地减少生产问题。采用先进干燥技术的高压制粒机提高了颗粒的耐用性和能量密度。高压给料机的使用和改进的干燥技术降低了生物质颗粒的生产成本和能量密度。

下载免费样品 了解更多关于本报告的信息。

关税对全球生物质颗粒市场的影响

关税对生物质颗粒行业的影响将是巨大的,因为它可能会增加进口商品的成本,从而使这些颗粒对消费者和企业来说变得昂贵。此外,成本的增加可能会影响对生物质颗粒的需求,消费者可能会转向更便宜的替代品。消费者和企业可能会转向替代能源,例如天然气或者可能会从关税较低或无关税的国家寻求颗粒。

然而,如果国内颗粒生产商能够满足生物质颗粒需求,由于出口市场的竞争减少,颗粒销量将会增加。借助政府政策以及对生物质和可再生能源生产的补贴,可以减轻关税的影响。因此,关税对全球生物质颗粒行业的影响预计将是多方面的。

细分分析

按类型

木颗粒因其高能量密度而主导市场

根据类型,市场分为木质颗粒、农业废弃物颗粒、工业废料颗粒等。

木屑颗粒细分市场占据主导地位 2026年占比61.89%。这些颗粒由于其高能量密度、易于处理和环境效益而被广泛用作生物质燃料。例如,木颗粒与原木相比密度更大,并且需要更少的存储和运输空间。低水分含量可最大限度地提高热量输出并减少灰烬残留。木颗粒的形状和尺寸一致,具有均匀的圆柱形,使其易于处理、储存和运输。此外,这些颗粒广泛应用于住宅供暖系统,如颗粒炉和锅炉,以及工业部门的供热和发电。

农业颗粒由于其可再生性、作为燃料来源的成本效益和效率而广受欢迎。这些农业颗粒包括秸秆、秸秆和谷壳,与化石燃料相比,它们是可持续的替代品。农业颗粒在土壤改良、动物垫料以及住宅、商业和工业用途的供暖方面有着广泛的应用。

由各种工业副产品和废料(例如造纸、纺织和建筑行业产生的废物)产生的工业废颗粒在以颗粒形式加工时是环境友好且具有成本效益的燃料来源。

其他部分包括食物垃圾、林业垃圾和未经处理的腰椎垃圾。通过将这些废渣转化为生物质颗粒,农民可以有效利用资源,为清洁环境做出贡献。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品分类

Torrefed 凭借更高的能源效率和更高的耐用性占据市场份额

根据产品,市场分为烘焙和非烘焙。

其中,烘焙细分市场占据主导市场2026年占据76.63%的市场份额。与未经烘焙的生物质相比,烘焙颗粒具有更高的能量密度,因为它们每单位含有更多的能量,这使得它们成为更有效的燃料来源。烘焙过程去除了生物质材料中的水分,增强了烘焙颗粒的稳定性并使其更易于运输。较低的水分含量可减少微生物的生长以及储存和运输过程中的腐蚀风险。

此外,生物质颗粒的耐用性也得到了增强,因为它们对机械应力、温度变化和水损害的抵抗力增强。这使得它们在处理、储存和运输过程中不易降解。此外,与化石燃料相比,烘焙颗粒产生的温室气体排放量更低,释放的污染物(例如氮氧化物和氮氧化物)也更少。硫二氧化碳,这增加了他们的需求。

由于其更广泛的可用性和更低的成本,非烘焙市场正在以相当大的速度增长。这些颗粒具有低能量密度和高水分含量,因此适合局部使用和小规模供热应用。

按最终用户

由于广泛应用于发电和工业加热应用,工业领域占据市场主导地位

根据最终用户,市场分为工业、交通、住宅、商业等。

其中,工业细分市场占据最高市场份额2026年全球占比44.68%。生物质颗粒广泛应用于工业领域的发电和工业供热应用。例如,许多发电厂利用生物质颗粒作为发电的燃料来源。使用这些颗粒发电有助于向可再生能源过渡,并减少对化石燃料的依赖。在工业供热领域,生物质颗粒作为传统化石燃料的可持续且可行的替代品,有助于打造更加绿色的工业部门。

预计住宅市场在预测期内将以更快的速度增长。在住宅领域,生物质颗粒用于颗粒炉和锅炉,旨在实现自动化和高效加热。将这些颗粒用于住宅应用减少了对取暖油和天然气等化石燃料的依赖。

在商业领域,生物质颗粒用于商业建筑的供暖,如医院、大楼、仓库、医院和其他部门,特别是在寒冷地区。

其他部分包括使用生物质颗粒作为动物垫料。这些颗粒因其气味控制、高吸收性和易于维护而用于动物垫料应用。因此,这些颗粒可以保持动物环境干燥并减少所需的垫料数量。例如,一袋木屑颗粒能够吸收多达 11 加仑的水。

生物质颗粒市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。欧洲占据生物质颗粒市场份额最高

欧洲

Europe Biomass Pellets Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

可持续发展举措的兴起推动了该地区的主导份额

2025年欧洲市场价值为76亿美元,占全球收入的53.77%,预计2026年将达到80.9亿美元。欧洲在生物质颗粒产量中所占份额最高,2023年生产了约2000万吨生物质木颗粒。德国的木颗粒产量最高,为300万吨。欧盟(EU)提倡使用生物质进行能源转型。此外,欧盟还制定了可再生能源指令,其中包括可再生能源和生物能源作为可持续发展举措。欧洲绿色协议促进使用 生物能源作为一种可持续能源,目标是到 2050 年实现气候中和。英国市场预计到 2026 年将达到 12.4 亿美元,而德国市场预计到 2026 年将达到 17.5 亿美元。

德国

德国是欧洲最大的木屑颗粒生产商,该国生产的大部分颗粒均具有 EN Plus 认证的 A1 级质量。德国生产的大部分木屑颗粒在国内用于发电。德国领先的生物质颗粒生产商的存在推动了该国的颗粒需求。例如,德国 Pellets GmbH 是一家成熟的木屑颗粒制造商,致力于提高木屑颗粒的质量,使其成为可持续且经济高效的燃料。此外,Wismar Pellets GmbH 在德国和中欧拥有强大的影响力,并提供各种木颗粒。

亚太地区

农业废物产生量的增加推动市场增长

2025年,亚太地区占据全球市场的11.88%,估值达到16.8亿美元,预计到2026年将增长至18亿美元。亚太地区是另一个突出地区,因为农业废弃物的产量增加,这增加了对生物质颗粒的需求,因为生物质颗粒是从农业残留物中提取的可再生能源。印度农业研究委员会表示,印度产生了约3.5亿吨农业废物,其中大量稻草被丢弃。同样,中国拥有丰富的农业剩余物,可用于土壤改良、动物饲料和其他工业应用。日本市场预计到2026年将达到2.2亿美元,中国市场预计到2026年将达到49.2亿美元,印度市场预计到2026年将达到3.5亿美元。

北美

生物质颗粒多元化应用带动市场份额

2025年北美市场规模为44.6亿美元,占全球市场份额的31.54%,预计2026年将达到46.9亿美元。在北美,生物质颗粒广泛用于供暖、发电和运输燃料。此外,该地区的政府补贴鼓励采用这些颗粒用于供暖。例如,在美国,生物质颗粒补贴由美国农村能源计划(REAP)发放,该计划支持农村可再生能源项目。此外,还有国家级激励措施和税收减免,以及促进火电厂生物质混烧的政策。预计到2026年,美国市场将达到33.9亿美元。

世界其他地区

脱碳意识不断增强推动颗粒需求

世界其他地区对生物质颗粒的需求是由于一些国家实现碳排放目标的压力越来越大而推动的。当可持续采购时,颗粒被认为是碳中性能源。此外,对能源安全的日益担忧和化石燃料成本的上涨促进了不同国家对生物质颗粒的采用。

竞争格局

主要行业参与者

投资和业务扩张为市场参与者带来了巨大的增长机会

由于对可再生能源的需求不断增长以及政府对基于生物质的举措的支持,该市场正在经历重大进步,为市场参与者提供了有吸引力的投资机会。例如,印度新能源和可再生能源部启动了一项计划,支持建立生物质颗粒制造厂,并支持印度各行业的生物质热电联产项目。

主要生物质颗粒公司名单

- 恩维瓦公司(我们。)

- 德拉克斯集团有限公司(英国。)

- Babcock & Wilcox Enterprises(美国)

- 格兰努尔投资(爱沙尼亚)

- Rentech, Inc.(美国)

- 住友商事株式会社(日本)

- 生物电力有限公司(印度)

- Westervelt 公司(美国)

- Green Circle Bio Energy, LLC(美国)

- Zilkha 生物质能源(美国)

- Fram 可再生燃料有限责任公司(我们。)

主要行业发展

- 2025年6月- 新能源和可再生能源部(MNRE)修订了2022年至2027年国家生物质计划(第一阶段)指南。此次修订的主要亮点包括技术的集成,以便能够使用物联网 (IoT)用于季度数据提交或监测解决方案,而不是现有的数据采集、项目监督控制和远程监测系统。

- 2025年6月- 国际能源署 (IEA) 发布《世界能源投资报告》,预计 2025 年生物能源投资将增长 13%,达到创纪录的 160 亿美元,尽管液体生物燃料新增产能放缓。

- 2025 年 1 月- 据印度电力部称,印度领先的综合电力公司 NTPC 订购了 93 万吨生物质颗粒用于发电厂混烧,这将有助于提高空气质量。此外,如上所述,NTPC 正在另外采购 250 万吨,并邀请供应商在 11 月 1 日之前提交投标书。

- 2024 年 9 月- 加拿大可再生燃料公司 Woodland Biofuels 宣布在南路易斯安那港投资 13.5 亿美元。该公司利用废弃生物质生产可持续生物燃料。

- 2024 年 8 月- SDL Solutions 是开发可再生能源的领先公司,宣布计划将其新木屑颗粒生产线的产能提高一倍。该公司在场地清理、采伐和锯木厂运营方面拥有丰富的经验。

投资分析与机会

由于对可持续能源解决方案和脱碳举措的需求不断增长,生物质颗粒提供了有利的投资机会。预计市场将大幅扩大,与化石燃料相比,这些颗粒可节省成本并具有环境效益。

- 2024年9月,英国电力生产商Drax(DRX.L)宣布,未来十年可能拨款高达125亿美元,用于在美国开发配备碳捕获与封存(BECCS)技术的生物质发电厂。 Drax 负责英国约 6% 的发电量,该公司表示,尽管该公司仍致力于英国业务,但也看到了 BECCS 技术在美国的潜力。

- 2021 年 8 月,三井物产株式会社宣布投资约 300 万美元。向旁遮普可再生能源系统私人有限公司 (PRESPL) 投资 404 万美元,该公司是印度领先的生物质能源公司。这项投资旨在创建一个可持续发展的社会,以扩大印度的生物能源业务。

报告范围

全球市场报告提供了详细的市场分析。它专注于关键市场方面,例如主要参与者、各种生物质颗粒类型、产品及其最终用户。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.83% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 · 木颗粒 · 农残颗粒 · 工业废料颗粒 · 其他的 按产品分类 · 烘焙 · 未烘焙 按最终用户 · 工业的 · 运输 · 住宅 · 商业的 · 其他的 |

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 141.4 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 6.83%。

木颗粒细分市场占据全球市场的领先份额。

2025年欧洲市场规模为80.9亿美元。

对可再生能源不断增长的需求以及减少碳排放的需求正在推动市场扩张。

市场上的一些主要参与者包括 Enviva Inc.、Drax Group plc、Babcock & Wilcox Enterprises、Graanul Invest 等。

预计到2034年全球市场规模将达到254.4亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 270

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道