生物聚合物包装市场规模、份额和行业分析(按材料(合成生物聚合物、天然生物聚合物等)、按产品类型(瓶子、杯子和托盘、袋子和小袋、盒子和纸箱、薄膜和包装材料等)、按最终用途行业(食品和饮料、个人护理和化妆品、化学品、电气和电子、制药等)以及区域预测, 2026-2034

主要市场见解

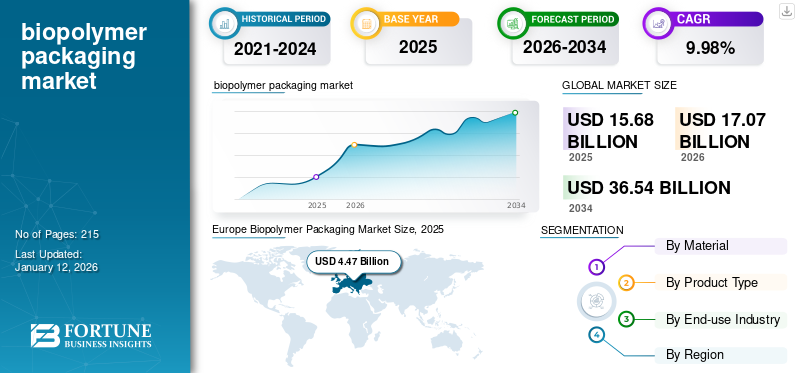

2025年,全球生物聚合物包装市场规模为156.8亿美元。预计将从2026年的170.7亿美元增长到2034年的365.4亿美元,预测期内复合年增长率为9.98%。欧洲在生物聚合物包装市场占据主导地位,2025年市场份额为28.51%。

全球生物聚合物包装市场包括由生物聚合物制成的包装材料,生物聚合物是源自植物、动物或微生物等可再生资源的可生物降解或生物基聚合物。这些材料被用作传统石化基材料的替代品塑料,提供可持续且环保的包装解决方案。

Amcor PLC 和 Sonoco Products Company 是生物聚合物包装市场的领先制造商,占据全球最大的市场份额。

下载免费样品 了解更多关于本报告的信息。

全球生物聚合物包装市场要点

市场规模及预测:

- 2025年市场规模:156.8亿美元

- 2026年市场规模:170.7亿美元

- 2034 年预测市场规模:365.4 亿美元

- 复合年增长率:2026-2034 年 9.98%

市场份额:

- 得益于公众对可持续产品的强劲需求以及严格的欧盟法规(例如 2021 年禁止一次性塑料指令),欧洲在 2025 年将占据生物聚合物包装市场的 28.51% 份额。

- 从材料来看,由于在硬质食品和医疗保健包装应用中具有优异的热稳定性、拉伸强度和易于加工性,预计到 2025 年,合成生物聚合物将保持最大的市场份额。

主要国家亮点:

- 美国:增长是由严格的环境法规、企业可持续发展承诺以及加州和纽约州对一次性塑料的禁令推动的。

- 中国:由于政府在主要城市禁止使用不可生物降解的塑料,以及人们对 PLA 和淀粉基生物聚合物等可持续包装替代品的认识不断提高,需求不断增加。

- 德国:该国在可持续包装解决方案和先进研发方面的领先地位正在推动食品和个人护理领域广泛采用可堆肥和可回收生物聚合物包装。

- 墨西哥:作为拉丁美洲第二大美容市场,墨西哥在 2022 年进口了 14 亿美元的个人护理产品,推动了对可持续生物聚合物包装的需求。

- 阿拉伯联合酋长国:海湾合作委员会不断增长的投资、城市化进程和价值 1,078 亿美元的化学品行业正在推动中东和非洲地区生物聚合物包装的采用。

市场动态

市场驱动因素

日益增长的环境问题和企业对可持续发展的承诺推动市场增长

垃圾填埋场和海洋中塑料废物数量的增加提高了全球对其对生态系统有害影响的认识。微塑料及其对海洋生物和人类健康的长期影响进一步凸显了对生物聚合物包装等替代品的需求。企业越来越多地采用生物聚合物包装,以减少对化石燃料衍生塑料的依赖,并向循环经济实践过渡,确保包装材料可以自然分解或有效地重新利用。这些因素推动了全球生物聚合物包装市场的增长。

个人护理行业的环保实践促进了市场增长

制药行业面临着采用环保实践的压力。生物聚合物包装为药瓶、泡罩包装和医疗器械包装提供可持续的解决方案。在个人护理领域,消费者对卫生和环境可持续包装的需求不断增加,推动了化妆品容器和卫生产品包装等物品中可生物降解材料的使用。为了支持这些努力,公司和政府正在开发可以收集、堆肥或回收用过的生物聚合物包装的系统,从而减少对不可再生材料和废物的依赖。

市场限制

高生产成本和有限的原材料供应阻碍了市场增长

由于淀粉、聚乳酸 (PLA) 或聚羟基脂肪酸酯 (PHA) 等原材料的可用性有限,与传统的石油基塑料相比,生物聚合物的生产成本通常更高。高生产成本导致产品价格上涨,从而降低生物聚合物包装的竞争力,特别是在食品和饮料等成本敏感行业。今后,高成本预计将阻碍生物聚合物的生产和可扩展性。

市场机会

原料开发的进步和生产技术的创新将创造增长机会

合成生物学等技术创新和基于发酵的生产方法(例如 PHA 微生物发酵)正在为经济高效且可扩展的生物聚合物制造铺平道路。使用农业废物、藻类和海藻等替代原料可以减少对粮食作物的依赖。此外,旨在改善生物聚合物特性的持续研究和开发使其能够在先进应用中使用,包括冷冻食品、电子产品和医疗包装。

市场挑战

性能限制以及处置和回收问题挑战市场增长

与传统塑料相比,生物聚合物在机械强度、耐热性和阻隔性能方面往往存在不足。尽管生物聚合物被宣传为可持续的,但处置不当或缺乏堆肥或回收基础设施可能会抵消其环境效益。在许多地区,消费者和废物管理系统不知道如何处理可生物降解材料,从而导致回收流受到污染。欧洲从2025年的44.7亿美元增长到2026年的48.4亿美元。

下载免费样品 了解更多关于本报告的信息。

市场趋势

转向生物基和可堆肥材料成为主要趋势

PLA、PHA 和生物 PE 等生物基材料的采用越来越多,因为它们提供了石油基塑料的可持续替代品。可堆肥材料也越来越受到需要短期使用的应用的欢迎。制造商正致力于提高生物聚合物的机械、热和阻隔性能,以扩大其应用。生物聚合物共混物和混合材料的创新正在解决耐久性和耐氧性方面的性能差距。

贸易保护主义的影响

对进口原材料或生物聚合物成品征收关税可能会提高包装制造商的生产成本。在国内短缺期间对玉米或木薯实施出口限制的国家可能会扰乱生物聚合物生产的原材料供应。此外,跨境贸易的限制可能导致基本原料和生物聚合物树脂的延误或短缺,影响全球供应链并阻碍制造商满足不断增长的需求的能力。

研究与开发

研究和开发的主要重点是增强生物聚合物的机械、热和阻隔性能,以与传统塑料竞争。这些进步正在扩大生物聚合物在冷冻食品、电子产品和制药等要求较高的领域的使用。

细分分析

按材质

卓越的性能特征提升了合成生物聚合物细分市场增长

根据材料,市场分为合成生物聚合物、天然生物聚合物等。

到 2025 年,合成生物聚合物细分市场的市场份额将达到 52.61%。与天然替代品相比,PLA 等合成生物聚合物通常具有更好的热稳定性、拉伸强度和阻隔性能。 PLA 由于其透明度、刚性和易于加工而广泛应用于食品容器的硬质包装。这些生物聚合物可以针对不同的应用进行定制,包括食品包装、医疗保健和工业产品。

天然生物聚合物是第二大材料领域。这些材料严重依赖玉米和木薯等农作物,与粮食供应形成竞争,并引发成本波动担忧。

按产品类型分析

广泛的行业应用推动增长 的 瓶子 部分

根据产品类型,市场分为瓶子、杯子和托盘、袋子和小袋、盒子和纸箱、薄膜和包装纸等。

瓶子是主要的产品类型部分。瓶子适用于更广泛的行业,包括饮料、个人护理和清洁产品,而杯子和托盘主要用于餐饮服务。生物聚合物瓶通常设计用于重复使用或回收,与一次性杯子和托盘相比,可提供长期的可持续发展优势。预计到 2026 年,瓶装细分市场将占据 29.41% 的市场份额。

杯子和托盘是第二大细分市场,其推动因素是可持续膳食包装解决方案的需求不断增加餐饮服务部门。在拥有成熟工业堆肥基础设施的地区,基于 PLA 或 PHA 的可堆肥杯子和托盘的采用日益增多,这一点尤其引人注目,这些材料可以在这些地区进行有效处理以减少浪费。杯子和托盘部门预计在预测期内实现 10.12% 的复合年增长率。

按最终用途行业

[kuwXHIFJ我的]

消费者对可生物降解和可堆肥包装的偏好不断增加食品及饮料 细分市场增长

根据最终用途,市场分为食品和饮料、个人护理和化妆品、化学品、电气和电子、药品,以及其他。

食品和饮料是主要的最终用途领域。食品和饮料行业是全球最大的包装消费者,使其成为生物聚合物包装的主要驱动力。基于 PLA 和 PHA 的包装用于即食食品、饮料和新鲜农产品中的托盘、杯子、薄膜和瓶子。环保意识的增强导致消费者更喜欢可生物降解和可堆肥的食品和饮料包装,进一步刺激了该行业对可持续解决方案的需求。

- 到2026年,食品和饮料行业可能会占据33.33%的市场份额。

个人护理和化妆品是第二大最终用途领域。个人护理和化妆品品牌使用生物聚合物包装来凸显自己的环保意识,并吸引重视可持续发展的消费者。个人护理和化妆品预计在预测期内复合年增长率为 9.94%。

生物聚合物包装市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

欧洲

Europe Biopolymer Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

消费者对可持续个人护理包装的强烈偏好促进了欧洲市场的增长

欧洲市场预计到 2026 年将成为第二大市场,规模为 48.4 亿美元,预测期内复合年增长率为 9.19%,为第二大市场。欧洲是生物聚合物包装市场份额的主导地区。这一增长主要是由严格的法规和公众对可持续发展的大力支持推动的。预计2026年英国市场规模将达到8.8亿美元。

预计到 2025 年,德国的市场规模将达到 10.8 亿美元,法国的市场规模可能达到 8.1 亿美元。

- 欧盟 2021 年指令禁止使用餐具、盘子和吸管等一次性塑料制品,加速了向生物聚合物替代品的转变。

北美

对可堆肥包装的需求不断增长推动北美市场增长

北美市场2025年市场规模最大,为56.4亿美元。2023年市场价值为47.7亿美元。

由于严格的环境法规、强烈的消费者意识和企业可持续发展承诺,北美是生物聚合物包装的重要市场。 2026年美国市场规模预计为53.6亿美元。

- 加利福尼亚州、纽约州和加拿大省等美国多个州已实施一次性塑料禁令,刺激了对生物聚合物的需求。加拿大联邦对一次性塑料的禁令将于 2023 年 12 月生效,其中包括吸管、餐具和食品容器等物品。

亚太地区

越来越多的政府举措推动了亚太地区的市场增长

预计到 2026 年,亚太地区将成为第三大市场,规模达 37 亿美元。由于人们的意识不断增强、政府举措以及该地区对塑料包装的高度依赖,亚太地区是一个快速增长的市场。 2026年中国市场规模预计为13.1亿美元。2026年日本市场规模预计为6.6亿美元,印度市场规模预计为9.1亿美元。

- 自2021年以来,中国主要城市实施了不可生物降解的一次性塑料禁令,推动了对PLA和淀粉基包装的需求。

拉美

个人护理行业需求激增,拉丁美洲将迎来增长机遇

拉丁美洲预计将成为第四大市场,到 2026 年价值将达到 16.2 亿美元。这为生物聚合物包装带来了新的机遇,其中巴西、墨西哥和阿根廷处于产品采用的最前沿。

- 墨西哥是全球十大个人护理和化妆品市场之一,在拉丁美洲的美容产品市场中排名第二,仅次于巴西。据美国商务部国际贸易管理局(ITA)统计,2022年墨西哥进口了价值14亿美元的化妆品和个人护理产品。

中东和非洲

中东和非洲不断增加的投资和生物聚合物包装的采用正在推动市场增长

中东和非洲地区为生物聚合物包装市场带来机遇和挑战。虽然生物聚合物包装的采用仍处于起步阶段,但由于城市化、监管压力和国际投资,其增长正在加速。预计 2025 年沙特阿拉伯市场规模将达到 2.9 亿美元。

- 据海湾石化和化学品协会统计,2022年海合会(海湾合作委员会)化学工业创造收入1078亿美元,占该地区GDP的5%,占制造业GDP的39%。

未来展望

在技术进步、对合成和天然生物聚合物产品的需求不断增加以及对可持续性的高度关注的推动下,生物聚合物包装市场有望实现强劲增长。拥抱创新并适应不断变化的监管环境的公司可能会在这个充满活力的市场中获得竞争优势。

生物聚合物包装在确保各行业温度敏感产品的完整性方面发挥着至关重要的作用。对于想要在不断变化的环境中蓬勃发展的利益相关者来说,及时了解市场趋势、挑战和机遇至关重要。

主要行业参与者

主要市场参与者将见证新产品发布带来的重大增长机会

全球生物聚合物包装市场高度分散且竞争激烈。一些重要的参与者通过提供创新的包装解决方案来主导市场。这些主要市场参与者不断致力于通过创新现有的广泛产品来扩大跨地区的客户群。市场还关注制造商的关键发展。

该行业的主要参与者包括 Amcor PLC、Sonoco Products Company、Constantia Flexibles Group GmbH、Sealed Air Corporation、Clondalkin Group Holdings BV、Albéa Group 等。其他公司专注于提供先进的封装解决方案,以满足行业不断变化的需求。

报告中介绍的一些主要公司:

- 安姆科有限公司(澳大利亚)

- 索诺科产品公司(我们。)

- 康斯坦夏柔性集团有限公司(奥地利)

- 希悦尔公司(我们。)

- Clondalkin Group Holdings BV(荷兰)

- 阿尔贝亚集团(法国)

- 塔格利夫工业(阿联酋)

- 东丽工业公司(日本)

- 普兰蒂克科技(澳大利亚)

- 联合生物聚合物公司(葡萄牙)

- NatureWorks(美国)

- 厦门长塑实业有限公司 (中国)

- 光谱包装(英国。)

- 伊凡尼斯公司(加拿大)

- Fortis X(南非)

主要行业发展:

- 2024 年 11 月 –Laactips 是一家法国公司,专门生产 100% 生物基、水溶性且可在各种环境下生物降解的天然聚合物,该公司与芬兰领先的包装加工公司 Walki 签订了联合开发协议 (JDA)。他们的目标是使用可在纸张流中回收的天然聚合物来制造完全可生物降解的无塑料食品包装。

- 2024 年 10 月 –UPM特种纸和伊士曼开发了一种新型生物聚合物涂层纸包装解决方案,专为需要油脂和氧气阻隔的食品应用而设计。该解决方案将伊士曼的生物基可堆肥 Solus™ 高性能添加剂与 BioPBSTM 聚合物相结合,在芬欧汇川的可堆肥可回收阻隔原纸上形成薄涂层。

- 2023 年 8 月 –Amcor 在北美推出了 AmFiber™ 高阻隔性能纸包装,旨在路边可回收。该包装通过提供正确的阻隔性、保质期和机器性能来满足品牌和产品的需求。

- 2023 年 5 月 –巴斯夫通过添加用于冷热食品包装的经过认证的家用和工业可堆肥等级,扩展了其用于纸张和纸板挤出涂层的 ecovio® 产品组合。新型 ecovio® 70 PS14H6 通过食品接触认证,具有出色的液体、脂肪、油脂、矿物油阻隔性能,并且温度稳定性高达 100°C。

- 2020 年 6 月 –三菱化学公司宣布与日本制纸工业有限公司联合开发项目,以创造一种可持续的包装材料。该包装采用 MCC 的可堆肥和可生物降解聚合物 BioPBS™ 以及 NPI 的纸基阻隔材料 SHIELDPLUS®,两者均由可再生原材料制成。

投资分析和机会

2023年7月,Braskem投资8700万美元,为其位于巴西南里奥格兰德州Triunfo石化综合体的生物基乙烯工厂增加产能。此次投资将 Braskem 的整体产能扩大 30%,旨在满足全球对生物基产品不断增长的需求。该工厂目前每年生产约 200,000 至 260,000 吨产品。

报告范围

市场研究报告提供了详细的市场分析。它涵盖了关键方面,例如主要参与者、竞争格局、细分市场和波特五力分析。此外,报告还重点介绍了市场趋势和关键行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.98% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 156.8 亿美元。

预测期内,市场的复合年增长率可能达到 9.98%。

瓶子产品类型细分市场领先。

2025年欧洲市场规模为44.7亿美元。

主要的市场驱动因素是日益增长的环境问题和企业对可持续发展的承诺。

市场上的一些顶级参与者包括 Amcor PLC、Sonoco Products Company、Constantia Flexibles Group GmbH、Sealed Air Corporation、Clondalkin Group Holdings BV、Albéa Group 等。

预计到2034年全球市场规模将达到365.4亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 215

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道