活检钳市场规模、份额和行业分析,按产品类型(柔性活检钳和刚性活检钳)、按可用性(一次性和可重复使用)、按应用(胃肠内窥镜检查、支气管镜检查、泌尿科、妇科、腹腔镜检查、耳鼻喉科等)、按最终用户(医院和 ASC、专科诊所、诊断/内窥镜中心等)以及区域预测, 2026-2034

活检钳市场规模及未来展望

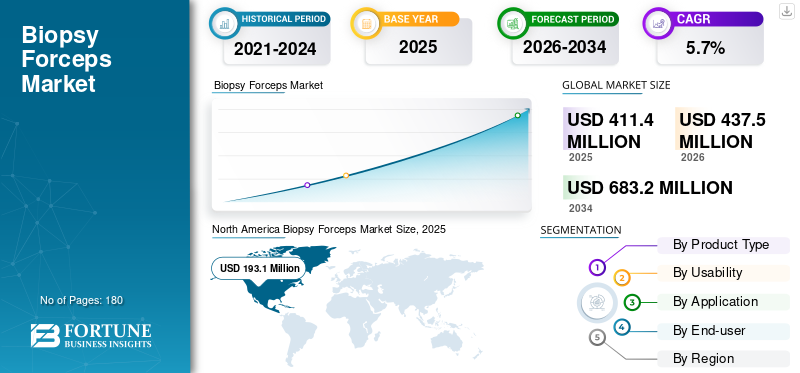

2025年,全球活检钳市场规模为4.114亿美元。预计该市场将从2026年的4.375亿美元增长到2034年的6.832亿美元,预测期内复合年增长率为5.7%。北美在2025年以46.94%的市场份额主导全球市场。

活检钳是手持式或内窥镜兼容仪器,用于从体内抓取和取出小组织样本以进行病理检查。这些设备特别用于胃肠病学和肺病学,帮助医生确认炎症性疾病、发育不良、感染和恶性肿瘤。随着全球消化系统疾病和癌症筛查量的增加,市场不断增长,推动了活检钳的采用。

此外,奥林巴斯公司、波士顿科学公司和库克由于其广泛的产品组合和强大的全球影响力,在 2025 年占据了最高的市场份额。

下载免费样品 了解更多关于本报告的信息。

活检钳市场趋势

镊子需求与智能内窥镜生态系统的整合将成为主要趋势

目前,活检钳的需求越来越与更广泛的内窥镜生态系统升级相关,而不是独立的配件更换。因此,主要参与者正在推出综合程序产品,这些产品结合了改进的可视化、人工智能辅助病变检测、人体工程学、数据集成和兼容的治疗或组织采集工具。这些平台提高了内窥镜医师识别和采样更多可疑组织的能力。

- 例如,2023年10月,奥林巴斯公司在温哥华美国胃肠病学会年会上推出了新一代EVIS X1内窥镜系统,该系统采用了TXI、RDI和NBI等先进成像技术。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

不断增长的胃肠道诊断量和癌症检测需求推动市场扩张

在过去的几年里,针对结直肠癌、上消化道病变、炎症性肠病、巴雷特食管和可疑息肉的筛查和监测项目大幅增加。所有这些筛查很大程度上取决于可靠的活检采集。此外,随着内窥镜系统变得更加先进,医生正在识别更多需要采样的病变,预计这将直接增加镊子的需求,从而推动预测期内全球活检钳市场的增长。

- 例如,2025 年 8 月,美国癌症协会全国结直肠癌圆桌会议表示,美国每年进行约 1500 万例结肠镜检查。

市场限制

限制市场增长的定价压力

主要限制之一是程序层面的成本压力。医院和门诊中心希望更好的感染控制和工作流程效率,但他们对每例耗材成本也仍然高度敏感。 此外,一些国内企业以具有竞争力的价格提供一次性产品。这造成了不同地区和设施的采用不平衡,预计将阻碍预测期内的市场扩张。

市场机会

一次性采用和先进的组织采集提供利润丰厚的机会

近年来,内窥镜检查单位一直面临着降低感染风险、提高工作流程可预测性和保持样本质量的压力,所有这些都倾向于使用一次性配件。与此同时,临床医生希望从较小或难以触及的病变中获得更高的产量,为差异化镊子、细针活检设备和精密采样工具提供空间。预计这将为主要参与者增加对一次性活检钳的投资提供重要机会。

市场挑战

熟练的内窥镜专业人员短缺挑战市场扩张

在许多地区,特别是新兴市场,缺乏执行诊断和介入手术所需的训练有素的内窥镜医师、技术人员和支持医疗人员,尽管需求不断增长,但预计这将限制手术量。此外,在发达地区,筛查需求的增长超过了劳动力的增长,导致等待时间延长和手术吞吐量减少,预计这也将对市场扩张构成挑战。

- 例如,2022 年 12 月,美国医学院协会 (AAMC) 报告称,到 2034 年,包括内窥镜医师在内的医生总数将短缺 37,800 至 124,000 名。

细分分析

按产品类型

胃肠道手术中的高使用率推动了柔性活检钳细分市场的增长

根据产品类型,市场分为柔性活检钳和刚性活检钳。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到2025年,柔性活检钳细分市场将占据全球最大的活检钳市场份额。柔性内窥镜是上消化道、下消化道、胆道和肺部可视化的标准平台,因此设计用于通过灵活工作通道的镊子会经历最高的手术量,预计这将有助于该细分市场的增长。

此外,刚性活检钳领域预计在预测期内将以 4.1% 的复合年增长率增长。

按可用性

一次性活检钳的主要优势促进了该领域的增长

根据可用性,市场分为一次性和可重复使用。

到 2025 年,一次性细分市场将占据最大的市场份额。这些设备消除了再处理步骤,减少了对交叉污染的担忧,并在不同情况下提供一致的性能,预计这将提高其采用率并促进该细分市场的增长。此外,预计到 2026 年该领域将占据 69.9% 的份额。

此外,可重复使用部分预计在预测期内将以 3.8% 的复合年增长率增长。

按申请

结直肠癌发病率上升胃肠内窥镜检查细分市场的增长

按用途划分,市场分为胃肠内窥镜、支气管镜检查、泌尿科、妇科、腹腔镜、五官科等。

到 2025 年,胃肠道内窥镜细分市场将占据最大的市场份额。这一增长归因于结直肠癌发病率的上升,尤其是对组织取样的持续需求,推动了对活检钳的需求。预计这将推动该领域未来几年的增长。此外,预计到 2026 年该领域将占据 56.1% 的份额。

- 例如,麦吉尔大学2026年4月表示,在人口约3.4亿的美国,每年新增结肠癌病例超过10万例,直肠癌新增病例约5万例。

此外,支气管镜检查领域预计在预测期内将以 5.5% 的复合年增长率增长。

按最终用户

医院和 ASC 中诊断和介入内窥镜手术的增加推动了该领域的增长

根据最终用户,市场分为医院和 ASC、专科诊所、诊断/内窥镜中心等。

2025 年,医院和 ASC 将在最终用户市场中占据主导地位。这些机构执行最多数量的诊断和介入内窥镜手术,建立了内窥镜套件,并维持基于活检的护理所需的病理、麻醉和紧急支持。因此,在这些环境中活检钳的采用率更高,预计这将推动该领域的增长。此外,该部门预计到 2026 年将持有 55.5% 的份额。

此外,诊断/内窥镜中心部分预计在预测期内复合年增长率为 6.8%。

活检钳市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Biopsy Forceps Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据了最大的收入份额,价值为 1.81 亿美元,在 2025 年也处于领先地位,2025 年的估值为 1.931 亿美元。活检钳的采用得到了高内窥镜手术量、强大的医院和 ASC 基础设施以及先进 GI 成像系统的快速采用的支持,预计这些将推动市场扩张。

- 例如,根据医疗保险和医疗补助服务中心 (CMS) 2025 年 3 月的数据,美国有超过 6,500 家获得医疗保险认证的 ASC。

美国活检钳市场

2026年,美国预计将达到1.839亿美元,约占全球市场的42.0%。

欧洲

预计欧洲在预测期内将实现 5.4% 的增长率,位居全球第二,到 2026 年将达到 9620 万美元。该地区受益于发达的公共医疗保健系统和诊断内窥镜的持续使用,特别是在西欧,预计这将推动活检钳的使用增加。

英国活检钳市场

预计到 2026 年,英国市场将达到 1160 万美元,约占全球收入的 2.7%。

德国活检钳市场

预计到2026年,德国市场规模将达到2320万美元,约占全球收入的5.3%。

亚太地区

到2026年,亚太地区的市场预计将达到约9070万美元,成为全球第三大市场。这一增长归因于该地区庞大的患者群体、不断增加的癌症负担、医院基础设施的改善以及中国、日本、印度和韩国获得内窥镜诊断的机会的扩大。

日本活检钳市场

预计到 2026 年,日本将产生约 1660 万美元的收入,占全球市场的近 3.8%。

中国活检钳市场

预计到2026年,中国市场规模将达到4760万美元左右,占全球收入的近10.9%。

印度活检钳市场

预计到2026年印度市场规模将达到约640万美元,约占全球市场收入的1.5%。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲预计将出现温和增长,到 2026 年,拉丁美洲市场预计将达到约 2830 万美元。这一增长得益于私立医院、诊断中心和专科护理基础设施的逐步扩张,尤其是在城市地区。

GCC 活检钳市场

到 2026 年,海湾合作委员会市场预计将达到约 720 万美元,约占全球收入的 1.6%。

竞争格局

主要行业参与者

广泛的产品供应与强大的分销网络相结合将加强领先公司的市场地位

2025年,奥林巴斯公司、波士顿科学公司和库克占据全球最大市场份额。这一份额归因于其产品组合的广泛性、与已安装内窥镜系统的兼容性、产品可靠性和强大的分销范围。

此外,其他主要参与者正在通过收购、合作和推出新的制造设施来扩大其全球足迹。此外,他们还注重新产品创新和高性价比产品,以增加市场份额。

报告中介绍的主要活检钳公司名单

- 奥林巴斯公司(日本)

- 波士顿科学公司(我们。)

- 厨师(我们。)

- 康迈德公司(我们。)

- 斯特瑞斯(我们。)

- 美敦力(爱尔兰)

- 微泰克(南京)有限公司 (中国)

- KARL STORZ SE & Co. KG(德国)

- 理查德·沃尔夫有限公司(德国)

- ENDO-FLEX 有限公司(德国)

主要行业发展

- 2024 年 12 月:PENTAX Medical 的 i20c 视频内窥镜系列新纤薄型号获得美国 FDA 510(k) 许可,包括视频结肠镜 EC34-i20cL、视频上消化道镜 EG27-i20c 和右/左轮延长器 OE-B17。这些先进的内窥镜具有卓越的成像能力、可调节刚度的增强可操作性以及符合人体工程学的 ErgoFeel 控制装置,可实现活检钳的精确通过。

- 2024 年 8 月:EIZO Inc. 推出 RadiForce RX670,一款 30 英寸 6MP 放射/远程放射学带 USB-C 扩展坞和舒适灯的显示器。

- 2024 年 6 月:美敦力 (Medtronic) 宣布与 Dragonfly Endoscopy 签署胰胆内窥镜技术经销协议,该技术旨在实现更大的活检样本。

- 2024 年 5 月:FUJIFILM Healthcare Americas 宣布 CAD EYE 和 SCALE EYE 商业化,两者均集成到 ELUXEO 内窥镜平台中,并在 DDW 2024 上展示。这些技术增强了结肠镜检查期间病变的可视化和尺寸确定,支持活检钳的精确导航。

- 2023 年 11 月:奥林巴斯公司宣布在日本市场推出 EVIS X1 内窥镜系统,该系统采用纹理和阴影 (TXI/TXI-CI) 和红二色成像 (RDI) 等先进成像技术,可实现卓越的胃肠道病变检测。

- 2023 年 9 月:Limaca Medical 的 Precision GI 获得 FDA 510(k) 许可超声内窥镜 (EUS)活检设备获得突破性设备称号,可对胰腺癌和胃肠道癌进行更快、创伤更小的活检。

- 2023 年 9 月:Ambu 宣布其第一代一次性结肠镜 aScope Colon 获得 FDA 510(k) 批准,该镜专为无菌、高效的胃肠道手术而设计,可消除交叉污染风险。该设备具有与标准活检钳兼容的 3.8 毫米工作通道,可在结肠镜检查期间进行精确的组织采样,以进行息肉检测和组织学分析。

报告范围

活检钳市场报告对所有细分市场进行了深入分析,重点介绍了塑造行业的关键增长动力、新兴趋势、机遇、限制和挑战。它还提供了对技术进步、程序量、重大行业发展、市场份额分析和领先公司综合概况的详细见解。

[乔伊格J6Djg]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.7% |

| 单元 | 价值(百万美元) |

| 分割 | 按产品类型、可用性、应用、最终用户和地区 |

| 按产品类型 |

|

| 按可用性 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 4.114 亿美元,预计到 2034 年将达到 6.832 亿美元。

2025年,北美市场价值为1.931亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.7%。

柔性活检钳细分市场的产品类型处于领先地位。

推动市场的关键因素是不断增长的胃肠道诊断量和癌症检测需求。

奥林巴斯公司、波士顿科学公司和库克是市场上的顶级参与者。

2025 年,北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。