碳会计软件市场规模、份额和行业分析,按部署(基于云和本地)、按行业(能源和公用事业、IT 和电信、医疗保健、运输和物流、零售、建筑和基础设施、食品和饮料、化学品等)以及国家/地区预测,2026-2034 年

主要市场见解

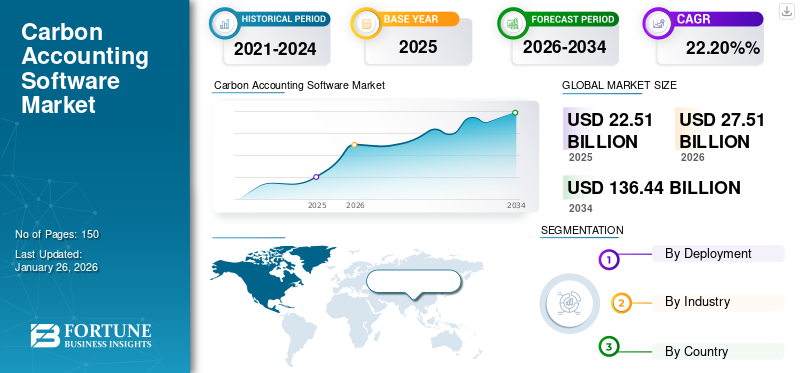

2025年,全球碳核算软件市场规模为225.1亿美元。预计该市场将从2026年的275.1亿美元增长到2034年的1364.4亿美元,预测期内复合年增长率为22.20%。中国在全球碳核算软件市场占据主导地位,到2023年将占据28.07%的份额。此外,美国碳核算软件市场预计将大幅增长,预计到2032年将达到165.152亿美元。

碳核算软件是组织用来测量、管理和报告其温室气体 (GHG) 排放和碳足迹的专用工具。这些软件解决方案为致力于可持续发展和环境责任的企业和机构提供了多种优势。

此外,许多政府和监管机构要求组织报告其温室气体排放和碳足迹,作为严格的环境法规或自愿倡议(例如碳披露项目 (CDP) 或气候相关财务披露工作组 (TCFD))的一部分。这些软件解决方案通过提供标准化的报告模板和数据管理工具来帮助组织遵守这些法规和标准。这些因素为市场上的碳核算解决方案创造了众多机会。

由于全球范围内实施封锁,COVID-19 严重影响了全球经济。然而,这场大流行促使投资者、消费者甚至员工推动了向可持续商业实践的转变,他们测量和监控其制造设施的碳足迹。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

将生成式人工智能技术应用于碳核算以促进市场增长

生成式人工智能预计将显着影响碳核算解决方案,改变组织衡量、管理和减轻温室气体 (GHG) 排放和碳足迹的方式。

生成式人工智能算法可以在碳核算解决方案中自动执行数据收集、处理和分析任务,从而提高数据的准确性和可靠性。通过利用机器学习技术,生成式人工智能可以识别排放数据的模式、异常和趋势,从而实现更准确的报告和决策。

此外,生成式人工智能算法为碳核算软件提供了可扩展且可访问的解决方案,为各种规模和行业的组织提供先进的分析和决策支持功能。通过利用基于云的平台和分布式计算资源,生成人工智能使尖端技术的获取变得民主化,推动碳核算和可持续发展管理方面的创新和协作。此外,高科技和零售行业正致力于实施生成式人工智能计划,以减少二氧化碳排放。例如,

- 2023年8月Persefoni 是一家人工智能驱动的碳测量和报告公司,在 C-1 轮融资中筹集了 5000 万美元,用于为其碳会计软件添加生成人工智能功能。此实施将帮助客户轻松进行计算选择并获得实时支持。

因此,影响生成式人工智能碳核算解决方案具有变革性,使组织能够应对气候变化、减轻环境风险并通过可持续的商业实践创造价值。

碳核算软件市场趋势

实施针对特定行业供应链的定制碳核算软件

供应链是碳排放的一个重要来源。碳核算解决方案可以帮助企业跟踪整个供应链的碳排放,并找到最大限度减少碳排放的机会。

将碳核算解决方案集成到任何供应链中都会带来各种好处,有助于实现总体可持续发展目标和负责任的商业实践。它帮助企业增强数据收集和与不同来源的映射,包括账单、发票和供应商报告。

促进数据共享以及与供应商的合作对于精确的数据收集和排放最小化战略至关重要。通过实时分析、报告以及与更广泛的可持续发展平台的集成,供应商可以设计和构建针对特定行业的独特挑战的行业特定解决方案。因此,市场参与者正在改进他们的解决方案,以满足行业需求并促进业务增长。例如,

- 2023 年 9 月,世邦魏理仕(Coldwell Banker Richard Ellis)与 Emitwise 建立合作伙伴关系,以快速跟踪全球供应链的碳排放下降。该合作伙伴关系旨在从其供应链收集温室气体(温室气体排放)数据,并为其供应商提供碳核算能力。

这种合作和新的创新为不同供应链的碳核算软件市场增长创造了各种机会,旨在实现可持续目标。

碳会计软件市场增长因素

政府加大力度实现净零排放,以扩大产品需求

各国政府正在采取主动行动,通过制定能源相关指南和协议来减少碳排放。不合规造成的财务影响以及客户对节能产品不断增长的需求正在说服企业在其业务中采用该软件。因此,一些组织正在通过实施减少环境排放水平和温室气体的政策和指南来解决全球变暖问题。

此外,立法者、公众和气候倡导者的不断推动促使全球各国政府采取严格的气候法规。随着有关气候危机现实的报道和观点恶化,各国政府别无选择,只能采取更严格的法规,特别是针对大型企业。例如,

- 2023 年 12 月,CEQ(环境质量委员会)宣布建立新的净零政府创造力国家,各国与美国一起减少政府流程中的气候排放。美国政府签署协议,到 2030 年为 16 个州提供 100% CFE(无碳污染电力)的联邦设施。这将使美国政府对清洁能源的依赖从 38% 上升到 47%,到 2030 年高达 100%。

为了实现全球净零排放目标,企业必须减少排放并评估和报告其进展,从而实现投资者和其他股东所要求的透明度和责任感。

世界各国的此类举措激励企业和组织努力实现零排放。因此,最终推动市场对碳核算解决方案的需求。

制约因素

不断增加的“绿色清洗”做法阻碍了对碳核算软件的需求

洗绿是企业对其可持续发展行为进行误导性或虚假权利的行为,通常是为了提高其地位和财务收益。监管组织努力消除洗绿行为,以提高消费者和投资者的信任,并将资金引导至可持续投资。

漂绿可能会成为化石燃料公司宣传自己为可持续发展做出贡献的误导性方式。因此,“漂绿”是一种欺骗性且有害的营销策略,企业将自己描绘得比实际情况更可持续。此类行为可能会误导潜在客户,也会阻碍全球实现净零排放使命的努力。例如,

- 据行业专家称,过去 12 个月,全球金融服务和银行公司的“洗绿”事件比去年增加了 70%。

企业通过广告和新闻稿展示其清洁能源和减少污染的举措,参与绿色清洗。多家企业因参与“洗绿”行为而面临曝光。

此类欺骗性政策的日益盛行对真正实现净零排放的努力构成了严重威胁,最终阻碍了对碳核算软件行业的需求。

碳核算软件市场 细分分析

按部署分析

基于云的部署的成本效率和实时监控能力可促进细分市场的增长

根据部署,市场分为基于云的软件和本地软件。

基于云的部署预计将以最强劲的增长率增长。基于云的解决方案的日益普及正在推动市场进步,所占份额55.84%到 2026 年。基于云的模型可以帮助企业降低前期成本并消除对硬件基础设施和维护的投资要求。因此,各企业更喜欢基于云的碳核算解决方案,以实现更好的业务增长。

- 2023 年 5 月,微软和富士通有限公司宣布合作,推动可持续发展转型。可持续制造使数字化制造场所能够利用 Microsoft 云实现可持续发展,开发解决方案,帮助企业更轻松地可视化与不断变化的环境条件相关的风险。

在预测期内,本地部署占据最高的市场份额。本地部署为管理碳排放的企业提供了增强的安全性和隐私性,因为它是在组织的 IT 基础设施内部存储和管理的。它还使企业能够根据自己的要求定制解决方案。

按行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

能源和公用事业领域越来越多地采用碳会计解决方案,以促进细分市场的增长

根据行业,市场分为能源和公用事业、IT 和电信、医疗保健、运输和物流、零售、建筑和基础设施、食品和饮料、化学品及其他(金属和采矿以及政府)

到 2026 年,能源和公用事业领域的市场份额最高,为 23.93%,预计在预测期内将以领先的复合年增长率增长。能源和公用事业行业正在大力实施碳核算软件,特别是在发电设施、公用事业和电力行业。可再生能源供应商。这些实体需要碳核算软件来监控和记录能源生产、消费和分配的排放量。它帮助企业跟踪其环境影响、遵守监管要求并优化能源效率。例如,

这种软件的采用在帮助建筑和基础设施、食品和饮料、化学品、运输等不同行业的企业监控实现可持续目标的进展方面发挥着至关重要的作用。它使他们能够识别排放热点并有效实施缓解措施。

国家见解

根据地理位置,对五个国家的市场进行了研究,包括中国、美国、印度、俄罗斯和世界其他地区。

中国在碳核算软件市场份额中占据主导地位,到 2025 年市场收入份额最高。半导体和制药行业增加了温室气体排放。此外,中国还采取了具体措施来解决碳排放问题。中国的研究机构、行业协会和非政府组织(NGO)积极提高碳核算和可持续发展领域的意识并结成联盟。此类举措提供资源、指导和最佳实践,帮助企业在全国范围内有效地采用和实施该软件。例如,

- 根据世界银行CCDR(国家气候与发展报告),对于中国来说,工业、能源、交通、土地利用和城市的重大变化将有助于中国兑现其国家承诺,即在2030年之前达到碳排放最高水平,并在2060年之前实现碳中和。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计世界其他地区将以领先的复合年增长率增长。日本、韩国、德国、沙特阿拉伯和印度尼西亚等几个国家正在各个领域采用电气化,以利用可再生能源来增加电力需求。此外,加拿大、德国、英国等国政府正在采取先发制人的措施,以实现净零目标。此外,许多国家正在采取措施,深入了解温室气体动态和影响。因此,发达国家和发展中国家对碳核算的需求不断增长推动了市场的增长。此外,各个主要参与者正在结成联盟,并将碳核算解决方案引入不同的地理区域以扩大业务。例如,

- Net0 扩大在迪拜的业务 在阿联酋推出碳管理平台。该公司致力于应对气候变化 阿联酋,并为全球净零目标做出贡献。

美国严重依赖电力来满足其能源需求,而用于发电的能源类型是影响排放的主要因素之一。因此,电力行业是美国最大的煤炭消费领域。然而,随着对钢铁生产先进技术的研究、开发、示范和部署的投资增加,水泥、化工等行业使这些行业能够采用低碳生产。例如,

- 据美国行业专家预测,2021年,电力温室气体排放占美国温室气体排放总量的25%,交通运输占28%,企业和家庭占13%。

由于全球越来越多地采用碳排放政策,印度预计将呈现稳定的增长率。此外,由于电力需求不断增长,印度的温室气体排放和其他污染物也在增加。此外,政府不断采取的举措以及严格的碳排放法规的出台预计将为市场上的供应商带来增长机会。

俄罗斯是温室气体最大排放国之一,在减缓气候变化方面所做的努力还不够。突出行业严重依赖石油和天然气出口收入。俄罗斯各主体作为减缓气候变化的政策制定者和实施者发挥着至关重要的作用。此外,编制俄罗斯成分公司的二氧化碳排放清单被认为是实现减排的优先步骤。

碳核算软件市场重点企业名单

主要参与者强调先进的解决方案以巩固其业务地位

市场参与者强调通过产品开发、合作伙伴关系、兼并和收购战略来扩大其全球影响力和市场份额。这些企业专注于制定有效的营销策略和新的解决方案,以维持和扩大其市场份额。因此,主要市场参与者专注于各种战略举措,例如先进技术升级、对初创企业的投资、与协会和组织结成联盟等等。这些报告提供了全面的竞争格局以及深入的供应商选择方法和分析,使用定量和定性研究来预测精确的市场增长。

主要公司简介:

- IBM公司(我们。)

- SAP SE(德国)

- Salesforce, Inc.(美国)

- 微软(美国)

- 佩尔塞福尼人工智能(我们。)

- 斯佩拉(美国)

- 格林利(法国)

- 勤奋企业(我们。)

- 西奈科技(美国)

- Net0(美国)

主要行业发展:

- 2023年11月-IBM 宣布与利雅得航空公司和墨西哥航空公司合作。这些合作帮助这些公司实施 IBM 环境情报套件,以预测、监控、制定策略并响应极端天气事件直播设置可能产生的影响。

- 2023年9月-BT(英国电信)与 SAP 合作,转变碳排放可视性,标准化全球可持续发展记录价值链,并挑战范围 3 排放。 SAP SDX 允许 BT 在其供应商基础上收集、共享和追踪碳数据,为其企业服务和产品的碳足迹提供无与伦比的反映。

- 2023年7月- Persefoni 和 ERM 合作,帮助企业实现脱碳目标。 ERM 在企业脱碳之旅的整个过程中提供端到端设施。它包括目标设定和规划、将脱碳战略纳入价值链和运营,以及帮助客户进行披露和报告。

- 2023年6月-微软在 Microsoft Cloud for Sustainability 中引入了新的 ESG 创新项目 ESG Lake。最新的创新帮助企业在包容性的 ESG 数据资产中标准化和集中数据。行业数据平台允许合作伙伴、客户和 ISV 完成分析并开发自定义应用程序,以满足其行业精确需求。

- 2023年3月-SCSK 宣布与 SINAI Technologies 合作,在日本快速推进脱碳产品。这些产品包括 SINAI 为最需要缓解建模的日本企业和 SCSK 客户增强范围三管理和场景建模的专业化。 SCSK 和 SINAI 之间的联盟通过将 SINAI 的脱碳智能平台与数字能力和 SCSK 庞大的合作伙伴网络相结合,使企业能够推进脱碳之旅和碳中和。

报告范围

市场研究报告提供了详细的市场分析。它重点关注领先公司以及软件和服务应用程序等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为22.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按部署

按行业分类

经过 国家

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 1364.4 亿美元。

2025年,全球市值为225.1亿美元。

预计该市场在预测期内将以 22.20% 的复合年增长率增长。

从部署来看,在研究期间,基于云的部署在复合年增长率方面领先市场。

政府加大力度实现净零排放是推动碳核算软件产品需求的关键因素。

IBM、SAP SE、微软、Salesforce、Persefoni AI、Greenly、Sphera 和 Diligent Corporation 等是市场上的顶级参与者。

2025年,中国市场份额最高。

按行业划分,能源和公用事业预计在预测期内将以领先的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。