碳纤维带市场规模、份额和行业分析,按形式(干带和预浸带)、树脂(环氧树脂、聚酰胺、双马来酰亚胺、热塑性塑料等)、最终用途(航空航天和国防、汽车、运动/休闲、建筑和施工等)以及区域预测,2026-2034年

碳纤维带市场规模及行业概况

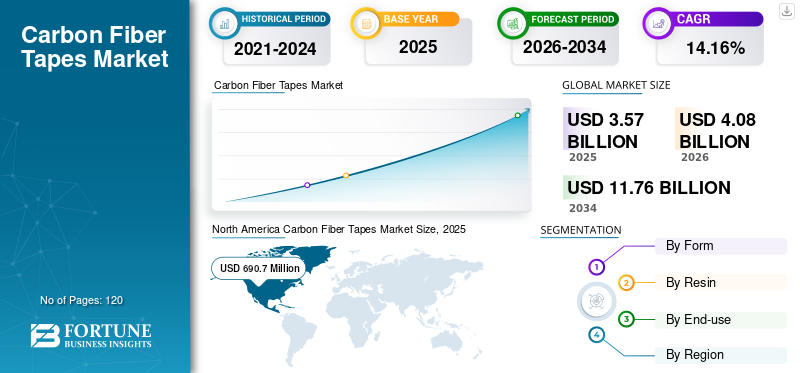

2025年,全球碳纤维带市场规模为35.7亿美元。预计该市场将从2026年的40.8亿美元增长到2034年的117.6亿美元,预测期内复合年增长率为14.16%。北美在碳纤维带市场占据主导地位,2025年市场份额为36%。此外,在航空航天和体育用品对轻质复合材料需求的推动下,到2027年,美国碳纤维带市场预计将达到14.384亿美元。

随着对具有良好拉伸强度、高强度重量比和导电性等性能的高性能材料的需求增加,全球市场可能会快速扩张。 这些胶带在能源部以及能源和可再生能源办公室中充当支持材料的角色,被称为清洁能源技术。研究人员专注于推进长回收碳纤维的回收工艺,该工艺旨在保持纤维的长度并允许与负载相关的纤维定向。该举措预计将促进行业参与者开发最大碳潜力,从而对预测期内的产品需求产生积极影响。

碳纤维带是汽车和航空航天复合材料零件制造的常用材料之一。飞机结构制造(包括翼梁、机翼蒙皮和检修板)对碳纤维带的需求预计将推动市场增长。碳纤维预浸料带比其他传统航空材料具有更高的强度重量比,从而促进结构、空气动力学和更有效的设计。碳纤维带使汽车制造商能够以较低的成本快速设计和生产定制部件。与更传统的方法相比,碳纤维带可以用更少的步骤和更少的劳动力制造更有效的多功能零件。

下载免费样品 了解更多关于本报告的信息。

全球碳纤维带市场要点

- 2025年市场规模:35.7亿美元

- 2026年市场规模:40.8亿美元

- 2034 年预测市场规模:117.6 亿美元

- 复合年增长率:2026-2034 年 14.16%

- 到 2025 年,北美将占据碳纤维带市场 36.0% 的份额。

- 预浸料带领域占据了最大的市场份额。

- 环氧树脂细分市场占据领先的市场份额。

北美

2019年,该区域市场价值为6.907亿美元,在航空航天和国防工业不断扩大以及轻质复合材料采用不断增加的推动下,继续保持领先地位。

欧洲

随着汽车原始设备制造商越来越多地采用轻质碳纤维材料来提高燃油效率和减少排放,欧洲正在稳步增长。

亚太地区

由于航空航天、汽车、船舶和风能行业越来越多地采用碳纤维带,预计亚太地区将出现强劲增长。

我们。

由于航空航天和体育用品领域对轻质复合材料的需求不断增长,预计到 2027 年,美国碳纤维带市场将达到 14.384 亿美元。

日本

碳纤维材料在汽车、航空航天和先进制造应用中的使用不断增加预计将支持市场的持续增长。

阅读更多

碳纤维胶带市场趋势

下载免费样品 了解更多关于本报告的信息。

建筑行业增加碳带的使用以推动业务发展

在建筑行业中,常用的碳纤维有两种:PAN 基纤维和树脂基纤维。基于其特性,纤维素基纤维不如这两种形式,而碳蒸气产生的纤维表现出令人印象深刻的特性,并且制造成本非常昂贵。碳带和织物用于修复和加固砖砌、木制品,而金属结构在混凝土结构中最常见。碳纤维在预应力混凝土中的组合是碳纤维在建筑行业的关键应用。例如,斯图加特大学计算设计与施工研究所 (ICD) 和建筑结构与结构设计研究所 (ITKE) 的研究人员在其最新作品——德国海尔布隆联邦花园 (Bundesgartenschau Heilbronn) 的 2019 年 BUGA 纤维展馆中,使用碳纤维作为重要的建筑材料。

用于替代混凝土结构中钢筋的一些最流行的材料是基于碳纤维的。碳带的使用可以防止混凝土被损坏,因为它们具有耐腐蚀性,而钢会在表面积聚锈迹。在建筑物中使用这些胶带可以最大限度地减少固定结构的时间和成本。基于碳带的碳塑料增强材料用于住房设计、桥梁建设、处理设施设计和公用设施建设。

碳纤维带市场增长因素

轻量化和节油能力刺激需求

生产低排放、节能的汽车是汽车行业的一项艰巨任务。 为了制造此类车辆,碳纤维被用于汽车的结构部件,以提供坚固性并节省成本。汽车行业预计将迅速扩张,从而提振市场。然而,原始设备制造商根据技术要求和成本需求混合使用钢、铝和复合材料。

碳纤维在车辆结构和半结构部件中的使用大幅增加将在未来几年加速该业务的发展。同样,汽车对碳纤维的需求不断增长将促进碳纤维的生产和采用。例如,宝马 i3 汽车由碳纤维增强塑料制成。出于价格和规模的考虑,小市场汽车是该应用的优先考虑对象。该行业对工艺改进的研究非常严格,速度处理方面的突破可以对组件成本产生重大影响,从而有助于 CF 在汽车领域的采用。碳纤维和复合材料被认为是清洁能源技术。例如,轻型汽车是通过使用碳纤维部件制造的,从而节省了能源和成本。预计这一因素将在预测期内刺激汽车行业的产品需求。

碳纤维在飞机结构中的使用不断增加,以促进产品采用

碳纤维带目前用于航空航天结构,例如民用和军用航空、航天技术火箭和人造卫星等。在其历史的大部分时间里,航空航天项目一直是碳纤维和复合材料的主要生产者。

CF 在航空航天结构应用中的一些首次应用来自美国国防部和美国国家航空航天局 (NASA),该材料卓越的机械性能非常有价值,足以证明其高价是合理的。商用飞机是航空航天业需求不断增长的驱动力。很大一部分需求来自优质宽体喷气机,例如空客 A380、波音 787 和空客 A350 XWB。商业航空堪称机票价格持续低廉时代最重要的增长因素。目前的旗舰机型波音B787和空客A350XWB主要使用碳纤维。在国防领域,飞机项目F-35、空客A400M、波音KC46、巴西航空工业公司KC-390和直升机项目黑鹰、V-22鱼鹰、西科斯基CH-53K、空客H160主要承担稳定的产品需求。因此,日益增长的环境限制以及对高效推进系统的青睐导致旧飞机结构的换算率更高。此外,旧飞机结构的升级计划预计也将推动市场。

限制因素

制造业废物激增抑制经济增长

全球对碳纤维的需求量增加了一倍多,导致碳纤维的产量很高。但并非所有碳纤维最终都会成为最终部件。随着碳纤维供应链中的多个步骤,30% - 40% 的原材料在加工过程中作为废物而损失。这导致与碳纤维需求直接相关的生产废物量的增加,并且是两个主要碳纤维废物来源中的第一个。第二个,至少与不久的将来的第一个废物流一样重要,将是生命末期的碎片。在生产过程中,会产生很高比例的碳纤维废料。未浸渍的废料部分不能重复使用,因为高性能无屈曲织物、尺寸、贴片形状和方向在开发的前一阶段进行了修改。对碳纤维的需求增加导致纤维行业产生更多的碳废物。一般估计,所生产的碳纤维约有 30% 最终成为废物。航空航天业产生的碳纤维废料最多,商业 RCF 供应商也将航空航天业视为回收来源。

碳纤维带市场细分分析

按形态分析

预浸料细分市场将在全球市场中占据重要份额

根据形式,市场分为干胶带和预浸胶带。预浸料部门占据了主要市场份额。预浸带主要用于航空航天和体育用品行业,用于制造自行车车架、翼梁、高尔夫球杆、机身蒙皮等。它们还用于汽车、风能、管道和储罐以及医疗行业的化妆品部件、涡轮叶片、假肢和其他应用。使用预浸料带进行组件制造可提供卓越的强度特性,并实现产品的均匀性和可重复性。然而,在愈合过程中使用碳纤维可以减少树脂流失,缩短愈合时间,并提供卓越的美观性,预计将推动市场发展。熔体制造工艺主要用于生产碳纤维。热熔是一个两阶段的过程,涉及纤维浸渍和基材纸预层压。该过程使用热量和压力来浸渍树脂纤维。

干碳纤维提供定制的编带解决方案,其机械性能与无需高压釜的预浸料带相当,在成本和产量方面均如此。因此,这些胶带非常适合冬季运动、汽车和航空航天等更广泛应用的自动化开发。

通过树脂分析

环氧板块凭借优异的机械性能成为龙头

基于树脂,市场分为环氧树脂,聚酰胺、双马来酰亚胺、热塑性塑料等。环氧树脂领域占据了市场的主要份额。环氧树脂的需求量很大,因为它们具有优异的性能和适应各种生产技术的潜力。重要的特性包括抗疲劳性、耐化学性、绝缘性、透射率、弹性和韧性。

环氧树脂是碳纤维制备中最广泛使用的材料。它是一种热固性树脂,以其优异的机械、电气和耐热性能而闻名。这也用于固化剂的多种组合。与其他树脂相比,它具有优异的物理、机械和粘合性能以及低收缩率。

按最终用途分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

航空航天与国防领域预计将在预测期内产生最高收入

根据最终用途,市场分为航空航天和国防、汽车、运动/休闲、建筑和其他。航空航天业的增长是由对节能且技术先进的飞机的需求推动的。这将在未来二十年增加全球飞机机队规模。碳纤维的强度重量比高于钢和铝。碳纤维预浸料带比其他传统航空航天材料具有更高的强度重量比,从而促进结构和空气动力学上更有效的设计。此外,航空碳纤维还具有高刚度、高强度和高耐磨性。它们尤其存在于飞机的主系统和辅助系统中。波音梦想飞机和空客 350 中碳纤维材料的使用不断增加,预计将对该产品产生积极影响,从而推动预测期内的整体市场增长。

碳纤维材料在历史上几乎所有超级跑车、超级跑车和豪华跑车中都得到了应用,可以提高处理能力、减轻重量并提高燃油效率。这些用于高端车辆,其中效率是由较低重心、驾驶体验和美观驱动的关键因素。此外,这些品牌在小型汽车零部件制造领域的渗透率正在不断提高。

了解我们的报告如何帮助优化您的业务, 与分析师交流

在体育用品方面,产品应用于高尔夫球杆、钓鱼竿、自行车、网球拍以及巡洋舰、游艇、独木舟、赛艇、桅杆等海上运动领域。它可用于船舶领域的各种复合材料应用,以实现出色的物理机械性能。该产品是管道和储罐的理想材料,必须承受高压,同时尽可能轻。

区域碳纤维带市场分析

North America Carbon Fiber Tapes Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2019年北美市场规模为6.907亿美元。由于美国经济的崛起、顶级企业的参与以及航空航天和国防工业的增长,北美在市场上占据主导地位,并且在预测期内可能会保持这一趋势。航空航天和国防以及其他最终用途行业正在快速增长,从而增加了区域需求。碳纤维带复合材料制造解决方案的改进、卓越的性能以及在各种最终用途行业的渗透率的提高进一步推动了该地区的需求增长。

欧洲

在欧洲,顶级汽车原始设备制造商品牌致力于使用先进材料替代重量更轻、强度更高的传统金属部件。因此,可以控制排放并提高车辆燃油效率。

亚太地区

在亚太地区,航空航天、船舶、管道和储罐领域越来越多地采用碳纤维,预计将推动市场的发展。亚太地区汽车和风能行业越来越多地采用碳纤维带,这是预计推动市场发展的一些关键因素

主要行业参与者

东丽工业公司将持有主要股份

东丽工业公司、帝人有限公司、赫氏公司和西格里集团是该行业的一些主要参与者。这些公司有兴趣实施各种无机和有机方法,以提高其在碳纤维带市场的地位。

目前,行业产能受限。行业主要参与者正在努力提高产能。碳纤维在不同最终用途行业的应用领域的迅速扩大将伴随着生产效率的提高,从而增加整体销售收入。该报告对全球市场上这些主要参与者的业务概况、主要市场战略以及最新创新进行了深入的竞争概述。

碳纤维带市场的主要公司名单:

- 赫氏公司(我们。)

- SABIC(沙特阿拉伯)

- 帝人有限公司(日本)

- 西格里碳素(德国)

- 皇家帝斯曼(荷兰)

- 赢创(德国)

- 索尔维(比利时)

- 东丽工业株式会社(日本)

- 塞拉尼斯公司(美国)

- 威格斯有限公司(英国)

- 克里斯泰克斯(英国)

- 欧洲碳组织(荷兰)

- 其他关键人物

主要行业发展:

- 2021 年 5 月,帝人碳欧洲宣布推出新型聚苯硫醚(PPS)基碳纤维热塑性单向预浸渍胶带(TPUD)。采用 PPS 基质的新型 Tenax TPUD 能够进入新的成本敏感市场,同时提供传统 TPUD 的优点,如耐化学性和耐溶剂性、低可燃性、在室温下储存或运输以及可回收性。这种新型 Tenax 胶带由于其阻燃特性和最少的烟雾排放,可用于飞机或火车车厢的内部应用等。

- 2020年9月,江苏汉塑推出了由连续碳纤维和 SABIC 的 ULTEM 1000F3SP 粉末制成的新型单向复合带生产线。新型胶带可用于高性能航空航天应用,包括座椅框架和行李舱。 这些胶带作为金属的潜在替代品,提供了减轻重量、提高燃油经济性和促进可持续性的机会,所有这些都是航空业的重要目标。

- 2019年3月,阿科玛和赫氏宣布在法国成立合作研发机构。两家公司在这个新实验室的目标是制造碳纤维增强热塑性预浸料带,以便为未来的飞机模型生产轻质部件。

报告范围

定制请求 获取广泛的市场洞察。

碳纤维带市场报告提供了详细的市场分析,重点关注领先公司、产品和应用等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

形式;树脂;最终用途;和地理 |

|

分割

|

按形式

|

|

通过树脂

|

|

|

按最终用途

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 40.8 亿美元,预计到 2034 年将达到 117.6 亿美元。

2025年,市场价值为35.7亿美元。

该市场将以 14.16% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

航空航天和国防领域是基于最终用途的领先领域。

CF的轻量化特性预计将推动市场发展。

东丽工业公司、帝人有限公司、赫氏公司、西格里集团等都是全球市场的领先企业。

2025 年,北美将主导全球市场。

碳纤维带在飞机结构中使用的增加正在推动市场的发展。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120