碳抵消市场规模、份额和行业分析,按类型(合规市场和自愿市场)、按项目类型(避免/减少项目和清除/封存项目)、最终用户(可再生能源、林业和土地、工业、家庭和电器、交通运输等)以及区域预测,2026-2034年

主要市场见解

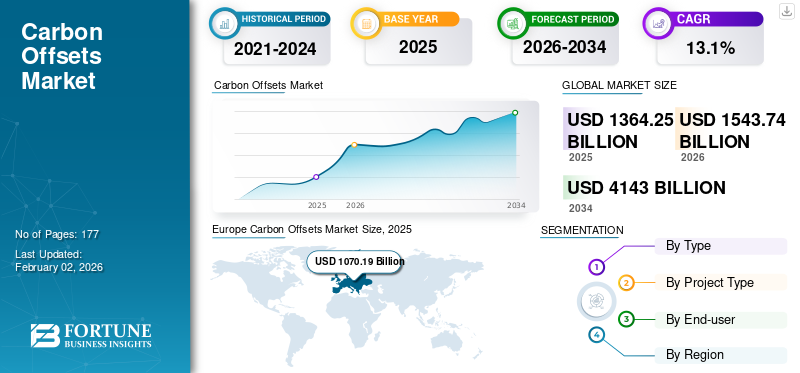

2025年全球碳补偿市场规模为13,642.5亿美元,预计将从2026年的15,437.4亿美元增长到2034年的41,430亿美元,预测期内复合年增长率为13.10%。欧洲在碳补偿市场占据主导地位,2025年市场份额为78.40%。此外,美国碳补偿市场规模预计将大幅增长,预计到2032年将达到3262亿美元。

碳抵消是一个关键的碳中和过程,有助于减少环境中的碳排放或温室气体排放。该过程包括各种碳捕获技术,例如碳封存和可再生能源投资,以吨为单位减少和测量工业和商业气体。政府发布每吨的货币价值二氧化碳或二氧化碳当量 (CO2e),通过使用测量单位,例如 tCO2e 或 MTCO2e。碳中和的货币价值将促进最终用途行业自愿参与碳抵消计划。这些活动在签署一些全球协议(例如 1977 年的《京都议定书》和 2015 年的《巴黎协定》)后获得了动力。这些协议和议定书为全球各国制定了净零碳排放目标。因此,这些活动预计将在预测期内提振市场。

俄罗斯和乌克兰之间的冲突对欧洲乃至全球的核心产业产生了重大影响。军队使用的战争装备,如坦克、枪支和手榴弹,会排放大量温室气体。根据应对气候变化的集体创新,全球军队排放的温室气体占所有温室气体排放量的近 6%,因为这些防御不受气候变化协议中任何国际限制的限制。

该市场的增长与政府合规性的强制实施以及最终用途行业对中和温室气体排放的独立贡献有关。政府为不同的最终用途行业每吨二氧化碳当量发放碳信用额,这些碳信用额可以按照当前的交易价格出售。最终用户行业和贸易商已投资碳信用市场,这增加了对碳补偿的需求。因此,这些战时活动影响了市场。

由于碳排放活动和气体净化的限制,COVID-19 大流行对市场产生了影响。全球各国政府必须对人员流动、交通系统和商业活动(例如制造单位和销售部门)实施封锁和限制。这大大减少了环境中温室气体和其他有毒气体的数量,并暂时减少了碳中和项目的投资。此外,股票交易平台上碳信用价格的波动,给即将获得碳信用以换取二氧化碳当量的投资者和主要企业造成了不确定的局面。因此,这些因素影响了全球碳抵消项目的数量。

下载免费样品 了解更多关于本报告的信息。

碳抵消市场要点

- 2025年市场规模:13,642.5亿美元

- 2026年市场规模:15,437.4亿美元

- 2034 年预测市场规模:41,430 亿美元

- 复合年增长率:2026-2034 年 13.10%

- 2025 年,欧洲以 78.40% 的份额占据市场主导地位。

- 预计到 2026 年,合规市场份额将达到 99.79%。

- 预计到 2026 年,避免/减少项目部分将占 75.18% 的份额。

欧洲

2025 年达到 10,701.9 亿美元。在严格的环境政策、可持续投资和强大的碳信用额交易体系的推动下占主导地位。

北美

2025 年达到 1505.6 亿美元。在强有力的环境政策、可再生能源投资和碳减排法规的支持下。

亚太地区

2025 年达到 1,123.8 亿美元。主要经济体不断增加的碳捕获项目和不断增加的减排举措推动了增长。

我们。

2026 年达到 1,425 亿美元。增长得到联邦和州级减排政策以及可再生能源投资的支持。

中国

到 2026 年达到 516 亿美元。增长由碳排放增加、碳捕获项目增加和强有力的脱碳举措推动。

阅读更多

碳抵消市场趋势

自愿项目越来越多地采用碳抵消将成为主要市场趋势

温室气体排放量增加导致全球变暖,为自愿碳中和项目创造了潜在机会。许多小型温室气体(GHG)排放国已开始参与碳抵消计划,以实现净零碳排放。此外,这些小志愿者因中和每吨碳而获得碳信用额。这些积分可以作为货币在证券交易所平台进行碳交易,为公司带来高额利润。这些市场上的财务优势为新的和现有的志愿者创造了新的机会,以最大限度地提高收入。

下载免费样品 了解更多关于本报告的信息。

碳抵消市场增长因素

政府制定严格法规,到 2050 年消除碳排放以提振市场

近年来,水泥、煤炭、原油、天然气、钢铁等核心行业碳排放均超标。因此,二氧化碳和其他有毒气体的增加正在消耗臭氧层,导致成人和新生儿出现严重的健康问题。美国EPA(环境保护局)证实,一个氯原子可以破坏平流层中超过100,000个臭氧分子。因此,这些大气反应削弱了臭氧层,使地球表面暴露在有害的紫外线下。这些紫外线或紫外线辐射会增加过早衰老、皮肤损伤、皮肤癌和失明的短期或长期风险。根据国家环境健康中心的数据,紫外线辐射会增加 50 岁以上、皮肤和眼睛颜色浅的人患慢性病的风险。由于碳排放量的增加而导致的健康危害的增加将激增对碳捕获技术的需求。

2015年《巴黎协定》和1977年《京都议定书》之后,各国政府对其二氧化碳排放量设定了限制。这些协议和议定书旨在确保碳中和,这对企业有利。各国政府为可再生能源、碳捕获和重新造林等项目推广并提供碳信用体系。这些发放的碳信用额对于不同的最终用途行业有所不同。据Perspectives Climate组织估计,2026年至2030年间,自愿市场的碳信用额将下降12.9-25.8美元/吨二氧化碳当量。因此,各国政府为实现净零碳排放而不断增加的参与正在推动碳补偿市场的增长。

促进市场增长的企业可持续发展举措

企业越来越认识到可持续发展和环境管理的重要性。他们中的许多人都制定了实现净零排放的雄心勃勃的目标,这些步骤可以作为其战略的关键组成部分。出于解决环境问题、提高品牌声誉、满足监管要求和应对利益相关者压力的需要,他们越来越多地将可持续发展纳入其业务战略。随着企业致力于实现可持续发展和气候目标,这一趋势导致对碳补偿的需求大幅增加。

企业社会责任(CSR)是企业对其对社会和环境的影响承担责任的实践。作为企业社会责任计划的一部分,许多公司致力于通过投资碳抵消项目来减少碳足迹。这些项目范围从重新造林和可再生能源到甲烷捕获和能源效率提高。

制约因素

多个国家对碳抵消和低碳信用评分的认识有限可能会阻碍市场增长

碳补偿是新引入的碳捕获过程链之一,以碳交易系统为标志。富裕国家通常为这些信贷提供资金。然而,很难测量未来几年将排放的碳或CO2e的数量,这增加了向政府发放资金的难度。此外,没有全球公认的标准化方法或流程来衡量碳抵消。除了这些不利条件外,对碳抵消和碳信用交易的认识有限是预测期内影响全球市场的另一个关键因素。

此外,一些碳中和计划不属于该计划的范围,例如太阳能电池板系统。此外,中国等主要碳排放国家并未有效参与碳抵消体系,每吨CO2e的价格与欧洲国家相比较低。此外,碳抵消过程在碳减排市场上也是新的。然而,全球各国都自愿参与到 2050 年减少二氧化碳当量的行动。

碳抵消市场细分分析

按类型分析

由于政府强制实施,合规市场领域占据主导地位。二氧化碳气体排放限制

按照市场类型,市场分为合规市场和自愿市场。

预计到2026年,合规细分市场将占据最大的市场份额,达到99.79%。该细分市场的增长与全球碳排放量的增加有关。各国政府和独立组织根据2015年《巴黎协定》对温室气体排放实行限制。政府向最终用途行业发放碳信用额,以中和其碳排放。这导致公司开始投资碳抵消项目,例如避免/减少项目和清除/封存项目,以通过出售碳排放来最大化收入。这些活动促进了该部门的增长

最终用途行业碳中和意识的增强正在推动自愿细分市场的增长。 2015 年《巴黎协定》签订后,由于根据《巴黎协定》第六条采取了实现碳气体净零排放的举措,对碳信用额的需求有所增加。因此,最终用途行业开始投资可再生能源,包括水力和风能。志愿活动的增加促进了该领域的增长。

按项目类型分析

由于需要减少有害气体排放,避免/减少项目占据最大的市场份额

根据项目类型,市场分为避免/减少项目和清除/封存项目。

2023年,避免/减少项目占据了最大的市场份额。臭氧层的快速消耗促进了该领域的增长。过去几年,欧洲、亚太地区和北美地区旨在减少大气中碳排放的二氧化碳避免项目数量有所增加。预计到 2026 年,该细分市场将占据 75.18% 的市场份额。

清除/封存项目部分在市场上逐渐增长。该部门的增长与使用富氧燃料、燃烧后、燃烧前和工业分离等程序从各种来源去除二氧化碳气体有关。由于其成本效益,这些工艺在工业领域的利用率也有所增加。因此,二氧化碳排放量的增加正在推动该细分市场的增长。预计该细分市场在预测期内的复合年增长率为 12.92%。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品部署增加,可再生能源领域占据主要市场份额

根据最终用户,市场分为可再生能源、林业和土地、工业、家用电器、交通运输等。

2023年,可再生能源领域占据了最大的碳补偿市场份额。该领域的增长与二氧化碳排放量的快速增加有关,这对环境和人类健康产生了影响。此外,二氧化碳当量的增加还导致了严重的健康问题,例如呼吸道疾病。这些负面影响增加了对除碳工艺的需求,以消除环境中的碳排放。水力和空气等可再生能源项目减少了对煤炭和化石燃料的依赖,从而降低了碳排放。因此,二氧化碳排放量的增加增加了对可再生能源项目的投资,从而促进了该领域的增长。预计到 2026 年,该细分市场将占据 40.25% 的市场份额。

林业和土地、工业、家用电器、交通和其他领域的增长与政府减少碳足迹和有害气体排放的支持性举措有关。这些最终用途行业每吨碳中和都会获得功劳。因此,政府为实现无碳未来而采取的举措不断增加,对这些最终用途应用的投资激增,进一步推动了市场的发展。预计该细分市场在预测期内的复合年增长率为 13.13%。

区域分析

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe Carbon Offsets Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲创造了10701.9亿美元,占全球市场收入的78.40%,预计2026年将增长至12026.7亿美元。值得关注的环境政策和可持续项目投资的大幅增加将推动该地区市场的增长。欧洲在碳信用交易领域拥有强大的影响力。因此,关键的最终用途行业正在参与碳抵消计划,以增加收入并实现到 2050 年净零碳排放的目标。预计这些因素将提振欧洲市场。预计到 2026 年,英国市场将达到 1901 亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美在全球市场中保持着强劲的地位,2025年达到1505.6亿美元,占比11.00%,预计2026年将达到1725.1亿美元。北美由于美国环境政策的实施而逐渐增长。例如,2006年9月,美国政府颁布了加州《全球变暖解决方案法案》(AB 32)以减少温室气体排放。此外,1977年,美国政府在俄勒冈州和华盛顿州制定了二氧化碳排放标准。因此,越来越多的政府针对最终用途行业的政策增加了对可再生能源项目的投资,以减少二氧化碳当量。预计2026年美国市场规模将达到1425亿美元。

亚太地区

2025年亚太市场规模为1123.8亿美元,占全球行业的8.20%,预计2026年将达到1334亿美元。中国是该地区最大的二氧化碳排放国之一。该国每年排放大量的有害气体,如温室气体、一氧化碳和二氧化碳。这些气体会消耗臭氧层。因此,过去几年碳捕获项目的数量有所增加。因此,预计这些因素将在预测期内提振亚太地区的市场。韩国市场预计到2026年将达到124亿美元,中国市场预计到2026年将达到516亿美元,新西兰市场预计到2026年将达到653亿美元。

世界其他地区

世界其他地区市场的增长归因于碳中和意识的增强。 2025 年,世界其他地区的市场规模为 311.2 亿美元,占全球市场的 2.30%,预计到 2026 年将增长到 351.5 亿美元。各国政府正在鼓励最终用途行业通过发放碳信用额来换取以吨为单位的中和二氧化碳,以实现净零碳排放目标。预计这些活动将促进世界其他地区的市场扩张。

主要行业参与者

主要参与者正在转向可持续发展以获得竞争优势

市场上的主要参与者包括Carbon Credit Capital、NativeEnergy、Green Mountain Energy Company、EcoAct、GreenTrees 等。这些公司正在增加对可持续发展活动的投资。此外,他们还参与新项目启动、合资、收购和合作,以获得强大的市场竞争优势。其他主要市场参与者已经建立了强大的区域影响力、强大的分销渠道,并提供了多样化的产品。

顶级碳抵消公司名单:

- 碳信用资本(美国)

- 本国的(我们。)

- 绿山能源公司(我们。)

- 生态法案(英国。)

- 格林舰队(美国)

- 奥尔科特(瑞士)

- 3度集团公司(美国)

- WayCarbon(巴西)

- 南极(瑞士)

- 特拉帕斯(我们。)

主要行业发展:

- 2024 年 5 月:3Degrees 推出了一种新的解决方案,帮助组织在其农业供应链内实现范围 3 排放目标。智能启动解决方案包括碳信用额和可再生天然气 (RNG) 证书的混合供应。它还包括尽可能高效、经济高效地批准和启动项目所需的营销工具和项目管理支持。

- 2024 年 4 月:South Pole 与 GenZero 合作,成立了一个新中心,以扩大“高影响力、史无前例”的碳信用额,以加速亚洲的气候行动。两家公司发起了一项名为“亚洲碳卓越中心”(ACCE) 的计划,总部位于新加坡,旨在开发与该地区相关的碳项目。

- 2023 年 8 月:总部位于多哈的全球碳理事会宣布计划在中东和北非交易平台上列出其碳信用额。这一举措预计将增加碳抵消投资者的数量,并增加中东地区活跃碳排放项目的数量。

- 2023 年 3 月:碳管理和减排平台 Sweep 宣布与全球气候解决方案 3Degrees 建立合作伙伴关系。两家获得认证的共益企业将联手为希望衡量其运营和价值链排放并采取行动的组织提供无缝体验。

- 2022 年 3 月:WayCarbon 被西班牙桑坦德银行收购,加速了其为应对气候变化做出承诺并实施有效解决方案做出贡献的雄心。 WayCarbon 由欧洲最大的银行之一桑坦德银行 (Banco Santander) 持有 80% 的股份。它是碳清除项目的领先开发商,也是减缓气候变化和可持续发展解决方案的先驱。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、项目和最终用户等关键方面。它还提供了对市场趋势的见解并突出了重要的行业发展。它包括历史数据并预测全球、区域和国家层面的市场收入增长。此外,它还分析了最新的市场动态和机会。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为13.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按项目类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 13,642.5 亿美元,预计到 2034 年将达到 41,430 亿美元。

复合年增长率为13.10%,市场在2026-2034年的预测期内将呈现稳定增长。

按最终用户划分,到 2025 年,可再生能源领域将占据领先的市场份额。

一个主要趋势是自愿碳抵消项目的兴起,中小企业参与其中以实现净零目标并通过碳信用交易获得经济利益。越来越多地采用碳信用额作为可交易资产以及将可持续性纳入企业战略也正在重塑市场。

2025年欧洲在碳补偿市场占据主导地位,市场份额为78.40%。该地区由于强有力的环境政策、较早采用碳交易体系以及对可持续发展和可再生能源项目的高投资而处于领先地位。

该市场主要分为避税项目(如可再生能源部署和能源效率)和清除/封存项目(如重新造林和碳捕获技术)。 2025年,避免/减少项目由于广泛实施而占据最大的市场份额。

碳信用额作为减少或避免碳排放的货币表示,通常以公吨二氧化碳当量 (tCO2e) 计量。政府和企业可以购买、出售或交易这些积分,以实现合规目标或自愿的可持续发展目标。

主要最终用途行业包括可再生能源、林业和土地管理、工业制造、交通运输和家用电器。其中,受遏制化石燃料依赖和减少二氧化碳排放需求的推动,到2025年,可再生能源领域将占据最大的市场份额。

Carbon Credit Capital、NativeEnergy、Green Mountain Energy Company、EcoAct 和 GreenTrees 是市场上的一些领先参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 177