货运市场规模、份额和行业分析,按货物类型(液体散货、干散货、普通货物、集装箱货物)、按行业类型(食品和饮料、制造业、石油、天然气和矿石、电气和电子)以及区域预测,2026-2034年

主要市场见解

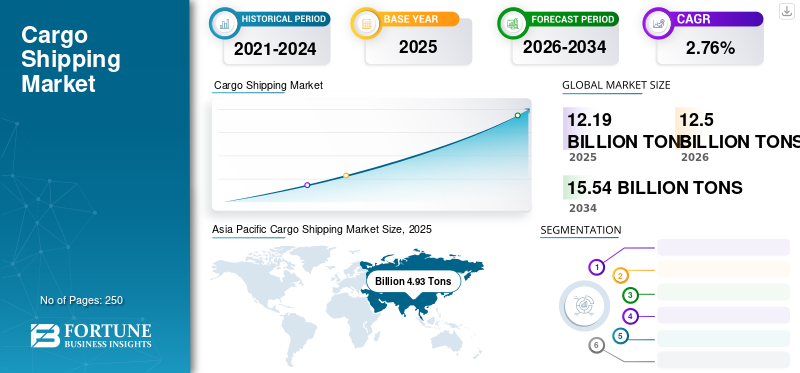

2025年全球货运市场规模为121.9亿吨,预计将从2026年的125亿吨增长到2034年的155.4亿吨,预测期内复合年增长率为2.76%。亚太地区在货运市场上占据主导地位,2025年市场份额为40.41%。美国货运市场预计将大幅增长,预计到2032年将达到10.9亿吨。

货运是一种通过船舶、货船等将物品、货物、货物等从海港运至目的地的运输方式。海运是每吨最便宜的运输方式。由于其长途运输经济高效、环境污染少而受到青睐。

对制成品进出口、原材料大宗运输和廉价食品的需求不断增长,推动了水路货运的需求。全球供应链扩张、贸易政策自由化以及水运技术进步推动了中间产品和制成品的贸易,并显着降低了协调和运输成本。

下载免费样品 了解更多关于本报告的信息。

因此,经济自由化的加强,特别是在发展中经济体,以及航运作为一种运输方式的效率的提高,是货运市场增长的原因。

大流行导致某些类型商品的需求波动。例如,对医疗用品和必需品的需求增加,而对非必需品的需求在某些情况下有所减少。货运公司必须适应这些不断变化的需求模式。疫情期间,港口拥堵是一个主要问题,由于人员减少、社交距离措施和其他运营挑战,许多港口出现了装卸货物延误的情况。

下载免费样品 了解更多关于本报告的信息。

货运市场要点

- 2025年市场规模:121.9亿吨

- 2026年市场规模:125亿吨

- 2034年预测市场规模:155.4亿吨

- 复合年增长率:2026-2034 年 2.76%

- 2025年,亚太地区以40.41%的份额主导货运市场。

- 预计到 2026 年,液体散装市场将占市场份额的 29.99%。

- 预计到2026年,制造业将占据38.87%的市场份额。

亚太地区

2025年亚太地区产量为49.3亿吨,预计2026年将达到50.5亿吨。

欧洲

欧洲2025年产量为26.5亿吨,预计2026年将增长至27.4亿吨。

北美

2025年北美产量为11.6亿吨,预计2026年将达到11.8亿吨。

我们。

到2032年,货运市场预计将达到10.9亿吨。

日本

不断增长的国际贸易和港口现代化正在支持日本货运市场的增长。

阅读更多

货运市场趋势

预测期内排放法规日益严格

解决海运排放问题的监管框架,例如国际海事组织 (IMO) 关于硫排放的法规 (IMO 2020) 以及即将实施的 IMO 现有船舶能效指数 (EEXI) 和碳强度指标 (CII),正在推动航运公司投资清洁技术和运营实践。例如,2022 年 10 月,国际海事组织实施了规定,要求船东从 2023 年 1 月开始收集运营数据。该数据收集对于计算碳强度指标 (CII) 是必要的,该指标衡量船舶每吨英里运输工作的实际二氧化碳排放量。

2023 年 1 月,国际海事组织实施了三项法规,旨在减少海上温室气体排放并减轻船舶的环境足迹。这些法规中包括 CII 指令,该指令规定 2021 年 30% 至 40% 的集装箱船和干散货船不合规。总体而言,在监管要求、市场力量以及人们日益认识到需要解决气候变化和环境退化问题的推动下,未来几年全球货运市场的可持续发展趋势可能会持续并加强,从而推动市场增长。

货运市场增长因素

通过数字化转型优化产能以推动行业增长

多家承运商越来越多地与航运业的初创公司合作,这些初创公司专注于货物运输和船舶的数据收集,以实现最佳的货物路线和增强的船舶部署等优势。例如,Transmetrics 等初创公司专注于分析货物定位数据,以准确预测货运量,从而帮助承运人避免空荡荡的回程行程。因此,部署船舶的运力优化预计将增加货运市场收入。

高效率和减少环境影响以促进增长

根据瑞典运输与环境网络的数据,货运每公里运输的每吨货物产生的废气排放量低于公路、铁路或航空运输。这种运输方式的效率也很高,大型集装箱船一次航次平均可运输10,000种产品和货物。例如,几艘汽车运输船单程可运送近 7600 辆汽车,而同等数量则需要卡车车队和几英里的火车车厢。

因此,这种运输方式对环境的低影响和更高的效率是推动市场增长的主要动力。

制约因素

全球贸易紧张局势抑制市场增长

跨太平洋航线占全球货运量的很大一部分。然而,由于贸易紧张局势,特别是中美之间的贸易紧张局势,从中国进口的产品变得更加昂贵。因此,承运商预计需求和运量会下降,并且运力显着减少,尤其是在跨太平洋航线上。此外,一些行业面临投资计划的不确定性和投入成本增加。他们被迫将生产设施从中国转移到东南亚和东欧等地区。因此,不断加剧的贸易紧张局势可能会抑制市场的增长。

货运市场细分分析

按货物类型分析

由于使用标准尺寸集装箱,集装箱货运领域将呈现更高的复合年增长率

按货物类型划分,市场分为液体散货、干散货、普通货物和集装箱货物。进口需求液化石油气(LPG)欧洲和印度的增长。此外,美国供应的扩大以及亚洲能源政策的快速变化增加了对液化天然气(LNG)的需求,预计将导致该领域的增长。

- 到2026年,液体散货领域将占据29.99%的市场份额。

集装箱的标准尺寸可实现多式联运的高效率,因为它们可以装载到铁路货车、船舶和内陆驳船上,并在一次行程中进行大量运输。因此,预计集装箱货运领域在预测期内将呈现出更高的复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按行业类型分析

土地利用模式变化推动城市地区在 2023 年占据主导地位

根据行业,市场分为食品和饮料、制造业、石油、天然气和矿石以及电气和电子。预计到 2026 年,制造业将占据市场主导地位,市场份额为 38.87%。经济增长加快等因素,特别是亚太和中东发展中经济体,正在推动该领域的增长。

石油、天然气和矿石领域预计也将在市场上出现可观的增长。由于传统燃油汽车的高产量,美国出口的增加以及中国和印度等国家需求的增加是推动该细分市场增长的一些因素。

区域分析

Asia Pacific Cargo Shipping Market Size, 2025 (Billion Tons

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区占全球市场的40.41%,估值为49.3亿吨,预计2026年将达到50.5亿吨。亚太地区被认为是汽车公司的制造中心。中国占据地区和全球最大的货运市场份额。然而,中美之间的关税升级预计将严重影响全球货物运输,导致供应链重组和贸易流分流,从而增加消费者和生产商的成本。

北美

2025年,北美市场规模为11.6亿吨,占全球市场的9.48%,预计2026年将增长至11.8亿吨。然而,中国美国商会的一项调查显示,东南亚(SEA)更倾向于将美国制造企业的工厂从中国迁出,只有6%的企业考虑迁往美国。预计因素将导致亚太地区在该市场上占据主导地位。

欧洲

2025年欧洲市场的贸易额为26.5亿吨,占全球市场格局的21.78%,预计2026年将达到27.4亿吨。由于港口停靠优化和基础设施的大量投资,使得英国、西班牙和德国等国家的货物装卸速度加快,欧洲市场预计也将呈现良好增长。

世界其他地区

世界其他地区包括中东和非洲,拉丁美洲预计也将出现市场增长。港口连通性的改善以及对现有港口现代化和扩建的重视增加了该地区的贸易量。中东和非洲市场2025年价值19.3亿吨,占全球收入的15.82%,预计2026年将达到19.8亿吨。拉丁美洲市场2025年将达到15.3亿吨,占市场总收入的12.52%,预计2026年将达到15.5亿吨。 2026 年。

货运市场主要公司名单

战略联盟和伙伴关系增强市场竞争力

市场竞争格局的特点是少数主要参与者主导该行业。马士基航运、地中海航运、中远海运等主要国际航运公司在市场上占据领先地位。此外,还有许多区域性和利基市场参与者在特定的贸易路线或市场细分领域开展业务。该行业竞争激烈,企业在定价、航线网络、服务可靠性、技术创新等方面展开竞争。此外,航运公司之间的联盟和伙伴关系很常见,使它们能够汇集资源并优化船舶运力。监管合规性、环境可持续性和运营效率日益成为货运市场竞争者脱颖而出的因素。

主要公司简介:

- A.P.穆勒-马士基(丹麦哥本哈根)

- 地中海航运公司 (MSC) (瑞士日内瓦)

- CMA CGM 集团(法国马赛)

- 东方海外货柜航运有限公司 (OOCL)(香港湾仔)

- 中国远洋海运(中国上海)

- 长荣国际股份有限公司(台湾台北市)

- 赫伯罗特股份公司(德国汉堡)

- 海洋网络快递私人有限公司有限公司。 (一)(日本东京)

- 阳明集团(台湾基隆市)

- HMM Co., Ltd.(韩国首尔)

- 泛亚班拿世界运输(控股)有限公司(瑞士巴塞尔)

- 德国铁路公司(德国柏林)

主要行业发展:

- 2024 年 3 月 -马士基的 ECO Delivery Ocean 产品在 2023 年实现强劲增长,拥有 200 多家客户,包括零售、生活方式、汽车和快速消费品公司,处于领先地位。托运人越来越致力于减少物流中的温室气体排放。马士基的最新数据证明了这一趋势,使用绿色燃料运输了超过 660,000 TEU,减少了超过 683,000 吨温室气体排放。

- 2024 年 3 月 -中远海运集运开通了首条连接北美东海岸和南美西海岸的直达航线。该服务简化了中远集团的区域网络,并以其全球数字供应链服务为后盾,为新兴市场的客户提供了更多选择。

- 2024 年 3 月 -中远海运作为海洋联盟成员,通过扩大运力、更广泛的网络和可靠的服务来促进全球贸易。该公司拥有 355 艘船舶和 480 个港口对,优化服务以满足客户需求并支持全球供应链。 2024年4月的OCEAN Alliance DAY 8产品提供了37条服务,其中包括中远海运运营的3条非OA跨大西洋航线。

- 2024 年 2 月 -中远海运与Ocean Network Express签署协议,为Ocean Network Express (ONE's) 印度至美国东海岸航线供应船舶。中远集团计划引进一艘船舶用于 WIN(西印度-北美快运)航线,该航线将于 5 月开始运营。 ONE 此前宣布,这项服务由九艘船组成,独立运营。轮转港口包括本卡西姆(卡拉奇)、哈齐拉、那瓦舍瓦(JNPT)、蒙德拉、达米埃塔、阿尔赫西拉斯、纽约、萨凡纳、杰克逊维尔、查尔斯顿、诺福克、达米埃塔、吉达和本卡西姆。

- 2024 年 1 月 -MSC 宣布从 2024 年 3 月起更新 NWC 至南非的服务,以改善欧洲至南非的服务。升级后的周期包括直接停靠不来梅港。新轮换:伦敦门户 - 鹿特丹 - 安特卫普 - 汉堡 - 不来梅哈芬 - 勒阿弗尔 - 锡尼什 - 拉斯帕尔马斯 - 库加 - 德班 - 库加 - 开普敦 - 拉斯帕尔马斯 - 伦敦门户。 MSC Branka NZ411A 航程标志着这一航程的开始,将于 2024 年 3 月 19 日抵达不来梅港。

报告范围

市场研究报告涵盖了对市场的详细分析,重点关注领先的货运公司、产品类型以及产品的领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还对近年来促进其增长的几个因素进行了深入的市场分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为2.76% |

|

单元 |

体积(十亿吨) |

|

分割 |

按货物类型

|

|

按行业类型

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为121.9亿吨,预计到2034年将达到155.4亿吨。

2025年,亚太地区市场价值为49.3亿吨。

复合年增长率为 2.76%,市场在预测期内(2026-2034 年)将呈现良好增长。

到2025年,干散货领域将占据最大的市场份额。

通过数字化举措优化容量和性能是推动市场增长的关键因素。

马士基航运、MSC(地中海航运公司)和中远海运集运在市场上占据领先地位。

2025 年,亚太地区占据最大市场份额。

对环境影响较小以及单次运输大量货物的能力等因素预计将在预测期内推动货运业的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。