酪蛋白衍生物市场规模、份额和行业分析,按类型(酪蛋白酸钠、酪蛋白酸钙、酪蛋白酸钾、酪蛋白水解物等)、按来源(牛奶、绵羊奶、山羊奶等)、按形式(粉末和液体)、按应用(食品和饮料、药品、化妆品和个人护理以及工业应用)以及区域预测, 2026-2034

主要市场见解

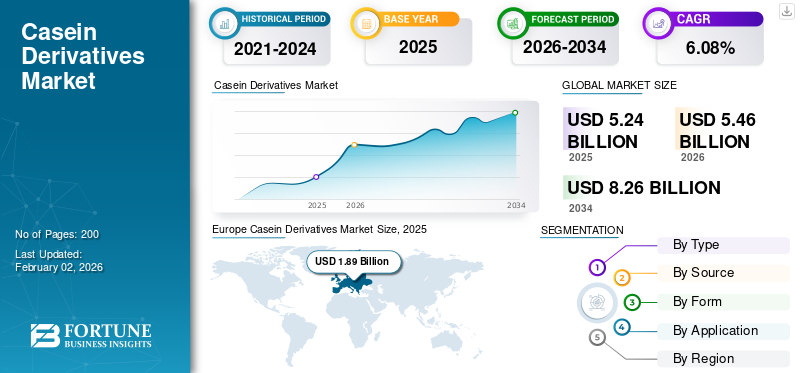

全球酪蛋白衍生品市场规模以美元计价5.24乙到 2025 年将达到 100 亿美元,预计将增长5.46乙2026年百万美元兑美元8.26乙到 2034 年将达到 100 亿,复合年增长率为6.08% 在预测期内。欧洲在全球市场上占据主导地位35.962025 年的百分比。

酪蛋白衍生物,包括酪蛋白酸钠、酪蛋白酸钙、酪蛋白酸钾和酪蛋白水解物,在增强加工食品的营养、乳化和组织化方面发挥着至关重要的作用。消费者对富含蛋白质和清洁标签食品的偏好不断增加,推动了需求的增长,而酶水解和喷雾干燥方面的技术进步提高了产量和质量一致性。乳蛋白在婴儿营养、运动营养和临床应用中的使用不断增加,支持到 2032 年的持续增长。

主要参与者包括 Fonterra Co-operative Group Ltd.、FrieslandCampina Ingredients、Arla Foods Ingredients Group P/S、Lactalis Ingredients、Kerry Group plc 等,主导着全球市场。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

蛋白质强化和功能性食品需求的增加推动市场增长

酪蛋白衍生物,特别是酪蛋白酸盐、胶束酪蛋白和酪蛋白水解物,作为食品和营养领域的蛋白质成分,需求量很大。越来越多的消费者关注富含蛋白质的饮食以及食品和饮料行业、临床营养和功能性成分的需求运动营养是市场快速扩张的基础。在婴儿营养和医疗食品中,胶束酪蛋白和水解产物由于其消化缓慢、氨基酸含量高和过敏原减少而被广泛用于临床相关应用,从而推动了对酪蛋白衍生物的需求。

市场限制

价格波动和牛奶供应限制阻碍市场增长

市场极易受到原奶供应和全球牛奶价格波动的影响。天气条件、动物健康爆发和不断变化的农场经济直接影响酪蛋白生产的采购成本和供应稳定性。此外,严格的标签和过敏原法规,特别是在欧盟和北美,要求供应商确保成分纯度、安全性和全面的可追溯性,从而导致合规成本增加和潜在的营养产品重新配方。

- IFCN 世界牛奶价格指数从 2022 年的历史高位到 2023 年下降了 25%,平均为 39.80 美元/100 公斤标准牛奶 (SCM)。主要乳制品出口地区的牛奶供需失衡是导致2023年产量下降的主要原因。

市场机会

扩展植物酪蛋白替代品和创新医疗应用,释放新的增长机会

利用精密发酵和先进的蛋白质工程,植物性酪蛋白类似物的开发和商业化正在为全球酪蛋白衍生物市场的增长和创新创造新的途径。与此同时,酪蛋白衍生物在伤口护理、制药和技术行业(例如粘合剂,特别是木材和纸制品)中的广泛使用带来了新的市场机会。增加对用于医用食品和膳食补充剂的高纯度、低过敏性和特种级酪蛋白酸盐的研发和投资预计将释放更多潜力。

- 例如,2024 年 10 月,荷兰-比利时食品科技初创公司 those Vegan Cowboys 利用精密发酵开发了不含动物成分的酪蛋白。这种酪蛋白旨在复制甚至超越奶酪中的传统动物源酪蛋白,特别是通过改善拉伸和融化特性,使奶酪更易融化和更有弹性。

酪蛋白衍生品市场趋势

向清洁标签和可持续乳制品原料转型以塑造行业

乳制品加工商和酪蛋白制造商越来越多地采用可持续采购实践,包括减少碳足迹、实施动物福利标准以及确保完整的供应链可追溯性。清洁标签趋势有利于不添加钠或非天然防腐剂的最低限度加工的酪蛋白酸盐。主要品牌都专注于非转基因、无过敏原和有机酪蛋白成分,以解决不断变化的消费者担忧和监管环境。

- 例如,2024 年 6 月,美国生物技术先驱 Pureture 宣布在酵母蛋白方面取得重大创新,从而实现非动物酪蛋白替代品的商业化生产。他们的新型清洁标签蛋白质利用专利酵母发酵工艺,可将培养时间缩短高达 30%,并几乎消除泡沫形成,而以前需要合成消泡剂。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

酪蛋白酸钠因其卓越的溶解度和乳化性能而引领市场

根据类型,市场分为酪蛋白酸钠、酪蛋白酸钙、酪蛋白酸钾、酪蛋白水解物等。

酪蛋白酸钠预计到 2026 年将占据全球最大的酪蛋白衍生物市场份额,达到 40.19%。食品加工业特别青睐酪蛋白酸钠,因为其在加工过程中具有优异的溶解度和乳化性能。奶酪、咖啡增白剂和代餐饮料。胶束酪蛋白和酪蛋白水解物由于其卓越的生物利用度和降低的过敏原含量,在运动营养和临床食品领域迅速获得市场份额。

受婴儿配方奶粉和蛋白质补充剂应用的推动,酪蛋白水解物领域预计从 2025 年到 2032 年将以 6.78% 的复合年增长率增长。

按来源

丰富的供应和成熟的加工基础设施引领牛奶细分市场的增长

根据来源,市场分为牛奶、绵羊奶、山羊奶等。

预计到 2026 年,牛奶细分市场将引领市场,占全球市场的 88.80%。 牛奶细分市场将在全球市场中占据主导地位,并预计将保持重要地位,到 2024 年价值将达到 45.3858 亿美元。 牛奶仍然是全球酪蛋白和酪蛋白衍生物的主要来源,这主要是由于其供应充足以及支持大规模加工和分离的完善的基础设施。

预计羊奶市场在预测期内将以 9.25% 的复合年增长率大幅增长。

按形式

由于多功能性和保质期,粉末细分市场占据最大份额

根据形式,市场分为粉末和液体。

预计到 2026 年,粉末细分市场将占据最大份额,达到 84.82%。主要用于食品配方、加工和营养保健品,以方便储存、延长保质期和直接重构。

由于工业和医疗应用的需求不断增长,液体领域预计将以 6.51% 的复合年增长率增长。液体酪蛋白酸盐更常用于工业和特种食品应用,但市场份额较小。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

加工食品消费量的增长推动食品和饮料领域的市场领先地位

根据应用,市场分为食品和饮料、药品、化妆品和个人护理以及工业应用。

到2026年,食品和饮料领域预计将占全球市场的约66.23%。

市场,使其成为领先的最终用途类别。酪蛋白和酪蛋白酸盐是奶酪的重要成分,特别是加工奶酪和特种奶酪、蛋白质强化饮料、酸奶、烘焙产品、咖啡奶精和即食食品,由于其优异的乳化、增稠和营养特性。

预计化妆品和个人护理领域在预测期内将以 7.19% 的复合年增长率增长。

酪蛋白衍生品市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

欧洲

Europe Casein Derivatives Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

欧洲地区在法国、德国和荷兰等主要乳制品出口国的推动下,2025年将占据全球市场35.96%的份额,产生18.9亿美元的收入,预计到2026年将达到19.4亿美元。该地区的主导地位归功于其强大的乳制品合作社、蛋白质成分的广泛研究和开发以及发达的食品技术部门。食品、膳食补充剂和高蛋白饮料中功能特性的流行促进了增长。英国市场预计到2026年将达到2.7亿美元,而德国市场预计到2026年将达到3.6亿美元。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到15.2亿美元,占29.04%的份额,预计2026年将达到16.1亿美元,其中中国、日本和印度是主要推动力。可支配收入的增加、城市化、消费者对蛋白质浓缩的意识不断增强,以及体育和健身行业的扩张,正在推动该地区的市场增长。对酪蛋白医疗营养和临床产品的投资也有助于区域扩张。日本市场预计到2026年将达到2.1亿美元,中国市场预计到2026年将达到4.6亿美元,印度市场预计到2026年将达到4.4亿美元。

北美

2025年,北美市场规模为12.9亿美元,占全球需求的24.69%,预计2026年将增长至13.5亿美元。在功能性食品、蛋白质补充剂和高级营养食品的推动下,北美市场呈现稳步扩张态势。在强大的乳制品加工业和包装食品中不断增加的蛋白质强化的支持下,美国和加拿大引领了该地区的需求。美国市场是乳制品原料行业的重要组成部分,2025年价值约为9.3994亿美元,预计到2032年将达到13.5339亿美元左右,复合年增长率约为5.35%。该市场主要由营养补充剂、运动营养以及更广泛的食品和饮料行业(包括烘焙和乳制品应用)的强劲需求推动。预计到2026年美国市场将达到9.8亿美元。

南美洲

南美市场的增长是由巴西和阿根廷乳制品出口增加、政府对增值乳制品加工的支持以及对营养产品线的区域投资推动的。

2025年,拉丁美洲市场规模为3.3亿美元,占全球市场的6.27%,预计到2026年将增长至3.4亿美元。

中东和非洲

2025年中东和非洲市场规模为2.1亿美元,占全球行业的4.04%,预计2026年将达到2.2亿美元。相比之下,以南非和阿联酋为首的中东和非洲市场呈现温和增长,加工食品和婴儿营养品中对进口乳蛋白的需求持续增长。

竞争格局

主要行业参与者

主要参与者大力关注产品创新和战略合并,以促进市场增长

全球酪蛋白衍生物市场适度整合,大型乳制品集团主导酪蛋白酸盐和水解产物的生产。战略合并、产能扩张和产品创新是现代竞争的关键特征。除了 Arla Foods、FrieslandCampina、Fonterra Co-Operative Group Limited、Kerry Group 和 AMCO Proteins 等主要参与者外,全球市场上的其他知名公司还包括 Lactalis Ingredients、Glanbia Ingredients、Armor Proteines、Saputo Inc. 和 New Zealand Dairy Group。这些公司因其先进的加工能力、多样化的产品组合以及在创新和可持续发展方面的战略投资而受到认可,使他们能够满足全球对高质量酪蛋白不断增长的需求。

酪蛋白衍生品市场的主要参与者

|

秩 |

公司名称 |

|

1 |

恒天然合作集团有限公司 |

|

2 |

菲仕兰成分 |

|

3 |

Arla 食品配料集团 P/S |

|

4 |

拉克塔利斯成分 |

|

5 |

嘉里集团有限公司 |

重点酪蛋白衍生品公司名单

- 菲仕兰成分(荷兰)

- 恒天然合作集团有限公司。 (新西兰)

- Arla Foods Ingredients Group P/S(丹麦)

- 拉克塔利斯成分(法国)

- 凯里集团有限公司(爱尔兰)

- Nutrimilk 有限公司(美国)

- AMCO 蛋白质(我们。)

- 伊利食品国际公司(我们。)

- 大拓合作乳品公司(新西兰)

- 萨普托公司(加拿大)

主要行业发展

- 2025 年 6 月:All G Foods 提交了一项新的专利申请,涵盖通过精密发酵生产重组酪蛋白胶束的可扩展工艺,使这家澳大利亚生物技术公司能够为奶酪提供“即用型”胶束酪蛋白,酸奶、牛奶和婴儿营养品,在工业规模上具有真正的乳制品功能。

- 2025 年 5 月:Butterfly Equity 的投资组合公司 Actus Nutrition 收购了位于美国的一座 99,000 平方英尺的乳清蛋白加工设施。此次收购包括 Actus 和 Foremost Farms 之间的长期独家乳清蛋白供应合作伙伴关系,以支持两家组织的增长。斯巴达工厂专门生产乳清蛋白、牛奶蛋白、酪蛋白和酪蛋白酸盐,以及乳制品、植物脂肪和碳水化合物。 Actus 计划继续在那里生产,并投入大量资金来提高产能和扩大能力。

- 2025 年 4 月:Arla Foods Ingredients 通过专为医疗营养定制的新型胶束酪蛋白分离物 (MCI) 扩展了其 Lacprodan MicelPure 产品组合,旨在通过中性口味、高蛋白质水平下的低粘度以及口服营养补充剂和管饲加工中的强大热稳定性来提高患者的依从性。

- 2024 年 5 月:NewMoo, Ltd. 是一家以色列食品科技初创公司,它开发了一项突破性技术,利用植物分子农业 (PMF) 在植物(主要是大豆)中生产非动物酪蛋白,用于制作“无哞哞”奶酪。这项创新能够在单个植物种子中表达多种酪蛋白,这些种子在户外田地中播种并收获。

- 2021 年 2 月:Lactalis Ingredients 推出了 Pronativ 天然胶束酪蛋白,这是一种高蛋白成分,经过最低限度的加工以保留其天然结构。这种天然蛋白质采用温和的方法直接从牛奶中提取,不添加化学物质,由于其缓慢消化、支持肌肉的特性,使其适合针对积极生活方式、健康老龄化和医疗营养的产品。

报告范围

全球酪蛋白衍生品市场报告对市场进行了深入分析,并重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并重点介绍了加工行业的重大发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率6.082026 年至 2034 年的百分比 |

|

单元 |

价值(百万美元) |

|

分割 |

按类型 · 酪蛋白酸钠 · 酪蛋白酸钙 · 酪蛋白酸钾 · 酪蛋白水解物

|

|

按来源 · 牛奶 · 羊奶 · 羊奶 · 其他的 |

|

|

按形式 · 粉末 · 液体 |

|

|

按申请 · 食品和饮料 · 药品 · 化妆品和个人护理品 · 工业应用 |

|

|

按地区 · 北美(按类型、来源、形式、应用和国家/地区) • 美国(按来源) • 加拿大(按来源) • 墨西哥(按来源) · 欧洲(按类型、来源、形式、应用和国家/地区) • 德国(按来源) • 西班牙(按来源) • 意大利(来源) • 法国(按来源) • 英国(按来源) • 欧洲其他地区(按来源) · 亚太地区(按类型、来源、形式、应用和国家/地区) • 中国(按来源) • 日本(按来源) • 印度(按来源) • 澳大利亚(按来源) • 亚太地区其他地区(按来源) · 南美洲(按类型、来源、形式、应用和国家/地区) • 巴西(按来源) • 阿根廷(来源) • 南美洲其他地区(按来源) · 中东和非洲(按类型、来源、形式、应用和国家/地区) • 南非(按来源) • 阿联酋(按来源) • 中东和非洲其他地区(按来源) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 52.4 亿美元,预计到 2034 年将达到 82.6 亿美元。

预计全球市场将在预测期内实现稳定增长,复合年增长率为 6.08%。

按类型划分,酪蛋白酸钠细分市场领先。

欧洲占据最大的市场份额。

蛋白质强化和功能性食品需求的增加是推动市场增长的关键因素。

Fonterra Co-operative Group Ltd.、FrieslandCampina Ingredients、Arla Foods Ingredients Group P/S、Lactalis Ingredients 和 Kerry Group plc 是市场上的领先公司。

向清洁标签和可持续乳制品原料的转变正在塑造该行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。