2026-2034 年泡沫玻璃市场规模、份额和行业分析,按产品类型(块状和壳状以及泡沫玻璃砾石)、按应用(工业、建筑等)以及区域预测

泡沫玻璃市场规模及未来展望

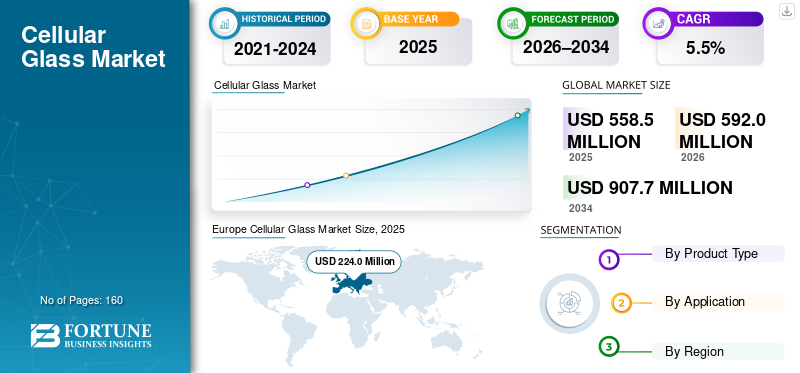

2025年,全球泡沫玻璃市场规模为5.585亿美元。预计该市场将从2026年的5.920亿美元增长到2034年的9.077亿美元,预测期内复合年增长率为5.5%。欧洲在泡沫玻璃市场占据主导地位,2025年市场份额为40.11%。

泡沫玻璃(也称为泡沫玻璃)是一种刚性、闭孔隔热材料,通过将回收玻璃发泡并成型为块、壳、板或颗粒等产品而生产。它不可燃、防水、防汽、尺寸稳定,并且与许多绝缘替代品相比具有较高的抗压强度。它广泛用于各种最终用途,包括建筑、工业过程绝缘以及长期热性能和防潮性至关重要的其他特殊应用。

该市场的增长是由更严格的建筑安全和能源效率要求、对不燃绝缘系统的日益偏好以及对受益于气密绝缘的工业和低温基础设施的持续投资推动的。

此外,该市场还包括几家主要参与者,包括欧文斯科宁、Wedge India、PINOSKLO、浙江振申保温科技股份有限公司和天津华立保温建材有限公司。广泛的产品组合、创新的产品发布和强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

蜂窝玻璃市场要点

- 2025年市场规模:5.585亿美元

- 2026 年市场规模:5.92 亿美元

- 2034 年预测市场规模:9.077 亿美元

- 复合年增长率:2026-2034 年 5.5%

- 到2025年,欧洲将占据泡沫玻璃市场40.11%的份额。

- 到 2025 年,块壳细分市场将占据最大的市场份额。

- 到2025年,工业领域将占据53.7%的份额。

欧洲

2025 年欧洲价值为 2.24 亿美元,预计 2026 年将达到 2.387 亿美元。

亚太地区

在不断增长的工业和建筑活动的支持下,亚太地区预计到 2026 年将达到 1.267 亿美元。

北美

在基础设施和商业绝缘需求的推动下,北美预计将以 5.7% 的复合年增长率增长,到 2026 年将达到 1.517 亿美元。

我们。

受工业加工和基础设施项目强劲需求的支撑,2025年市场规模将达到1.265亿美元。

日本

对节能建筑和工业隔热解决方案的日益关注正在支持市场增长。

阅读更多

多孔玻璃市场趋势

防火建筑围护结构、圆形再生玻璃隔热和低温项目

建筑行业对屋顶、外墙和地下组件的不燃、防潮隔热解决方案的需求继续影响着泡沫玻璃的需求,特别是在规范和规范优先考虑消防安全和长期耐用性的地方。与此同时,供应商正在通过增加再生玻璃内容和发布产品环境文件,支持采用可持续发展主导的采购。与此同时,工业需求仍然由需要在极端温度范围内具有绝缘性能的项目所支撑,包括液化天然气和其他低温系统,其中气密绝缘有助于降低绝缘下的冷凝风险和腐蚀。

- 例如,修订后的《建筑能源绩效指令》(EU/2024/1275) 于 2024 年 5 月 28 日生效,强调欧盟建筑群的更快改造和更高的能源绩效,支持耐用的隔热需求(欧盟委员会

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不可燃、气密绝缘需求和承载性能要求推动市场增长

蜂窝玻璃越来越多地被指定为不可燃性、长寿命热稳定性和防潮性的强制性要求,包括平屋顶、地基和暴露在恶劣操作条件下的工业系统。与许多聚合物绝缘材料不同,多孔玻璃在潮湿条件下保持性能并支持高压缩载荷,这与屋顶板、设备轴承组件和地下绝缘设计相关。在工业应用中,一致的性能要求和规范主导的采购支持在加工厂和低温资产中重复采用。

- 例如,ASTM C552 定义了用于商业和工业系统的泡沫玻璃隔热性能要求

市场限制

与商品绝缘相比,安装成本较高,且生产商基础有限,限制了更广泛的采用

泡沫玻璃通常被定位为优质隔热材料,在成本敏感的项目中,其采用可能受到限制聚合物泡沫或矿棉是公认的替代品。市场上的专业制造商数量也有限,而且由于散装运输的经济性,泡沫玻璃砾石的物流可能受到限制。此外,不同地区的规范和承包商熟悉程度可能参差不齐,这增加了某些项目团队的资格认证和安装学习负担。总的来说,这些因素可能会限制产品的采用,从而阻碍泡沫玻璃市场的增长。

市场机会

改造计划和液化天然气/低温产能扩张创造利润丰厚的增长机会

政策主导的改造计划和强化的能源性能规则为屋顶、地基和湿敏组件中的泡沫玻璃创造了机会,其较长的使用寿命和较低的吸水率降低了生命周期风险。在工业方面,液化天然气产能的扩张和对低温基础设施的更广泛投资支持了对气密绝缘材料的需求,这种绝缘材料可以在极端温度梯度下保持结构完整性。在地基和基础设施项目中,还存在扩大采用泡沫玻璃砾石作为圆形承重绝缘材料和轻质填充材料的机会。

- 国际能源署的全球液化天然气产能跟踪强调了到 2030 年液化产能的持续增加,支持了与以下领域相关的隔热需求:液化天然气基础设施

市场挑战

标准建筑用途的替代风险和工业最终用途的项目周期性可能会阻碍市场增长

在标准建筑隔热应用中,泡沫玻璃与成本较低的隔热材料竞争,并且在不燃性或气密性不是严格要求的情况下,替代风险仍然很高。对于工业和低温应用,需求可以由项目驱动,采购与液化天然气、炼油和加工业的资本支出周期相关。此外,能源成本波动可能会影响制造经济,而特定地区的批准和承包商做法可能会减缓新地区的采用。

细分分析

按产品类型

由于其在工业隔热、屋顶和建筑应用中的大量使用,块壳细分市场处于领先地位

根据产品类型,市场分为块状和壳状以及泡沫玻璃砾石。

到 2025 年,块和壳细分市场将占据最大的泡沫玻璃市场份额。该细分市场的推动因素是工业隔热系统以及要求苛刻的屋顶和建筑应用,其中不燃性和气密性能至关重要。

泡沫玻璃砾石部分预计在整个预测期内将出现良好增长,这得益于用作地基、屋顶和基础设施中的承重绝缘材料和轻质填充物。它的增长与循环建筑实践以及人们对用于隔热和排水的再生玻璃骨料日益增长的兴趣相一致。在研究期间,泡沫玻璃砾石部分预计将以 5.1% 的复合年增长率增长。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于泡沫玻璃的广泛使用,工业应用占主导地位

根据应用,市场分为工业、建筑和其他。

到 2025 年,工业领域占据最大的泡沫玻璃市场份额,达到 53.7%。该领域的增长主要受到加工厂、精炼厂、化学设施和低温系统中泡沫玻璃规格的推动,在这些系统中,防潮性和长寿命热性能降低了运营风险。

预计建筑业务在预测期内的复合年增长率也将达到 5.2%。该细分市场的增长受到优质屋顶和地下组件的支持,特别是在不可燃性、抗压强度和防水性至关重要的情况下。

泡沫玻璃市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

欧洲

Europe Cellular Glass Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在 2025 年占据主导地位,价值为 2.24 亿美元,预计到 2026 年将继续保持领先地位,价值为 2.387 亿美元。该地区的增长是由严格的建筑能源性能要求和不燃材料的大力采用推动的绝缘改造和新建项目的解决方案。

德国泡沫玻璃市场

2025年,德国市场规模约为5910万美元,相当于全球销售额的6.4%左右。

了解我们的报告如何帮助优化您的业务, 与分析师交流

英国泡沫玻璃市场

2025 年英国将实现 2930 万美元,约占全球市场收入的 5.3%。

北美

预计北美在预测期内将出现 5.7% 的显着增长,并于 2026 年达到 1.517 亿美元。该地区受益于关键任务屋顶规范、工业绝缘要求以及对能源和加工工业资产的持续投资。

美国泡沫玻璃市场

到 2025 年,美国市场将获得 1.265 亿美元的收入,因为该国通过上游和中游基础设施、工业加工资产和高性能商业建筑保温项目占据了该地区消费的大部分。

亚太地区

亚太地区也是一个重要的贡献者,预计到 2026 年该市场将达到 1.267 亿美元。该地区的增长受到工业投资、高性能建筑围护结构的选择性采用以及建筑面积扩张的支持。冷链和流程基础设施。中国仍然是该地区最大的消费国,而日本和韩国则通过工业和高规格建筑应用做出贡献。

中国泡沫玻璃市场

2025 年,在化学品、炼油和选定的低温/冷链系统中的工业绝缘材料的推动下,中国市场获得了 4730 万美元的收入,这些系统重视防潮、不燃性能。

拉美

拉丁美洲正在稳步增长,预计 2026 年将达到 2980 万美元。需求主要由进口驱动,并与选择性工业项目、优质建筑规范以及承重绝缘和防潮增值的基础设施用例相关。

中东和非洲

中东和非洲正在逐步扩张,2025年销售额约为4510万美元。由于重视气密隔热的工业和能源基础设施项目,海湾合作委员会国家占据了该地区的大部分需求,而非海湾合作委员会国家的需求则与选定的建筑和机构采购相关。

海湾合作委员会泡沫玻璃市场

GCC 到 2025 年将达到 2680 万美元,约占全球收入的 4.3%。

竞争格局

主要行业参与者

主要参与者正在采用以规格为主导的销售、循环定位和制造能力来维持市场地位

竞争由工艺技术(闭孔性能一致性)、认证和合规能力、再生玻璃原料的获取以及支持建筑和工业市场项目规范的能力决定。主要竞争优势包括外壳和定制形状的制造服务、承包商支持以及针对可持续发展采购的已发布产品文档。

一些主要的市场参与者包括欧文斯科宁、Wedge India、PINOSKLO、浙江振申保温科技股份有限公司和天津华力隔热建筑材料有限公司。产品组合、技术认证和区域分销实力支持这些参与者在全球市场的定位。

主要蜂窝玻璃公司简介

- 欧文斯科宁(我们。)

- 楔形印度(印度)

- 皮诺斯克罗(乌克兰)

- 浙江振申绝缘科技股份有限公司(中国)

- 天津华立保温建材有限公司 (中国)

- INSULTHERM(美国)

- POLYDROS, S.A.(西班牙)

- Cellglas Group AB(瑞典)

- 梅特菲尔工程有限责任公司(土耳其)

- 多玻璃绝缘有限公司(加拿大)

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.5% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型、应用和地区 |

|

按产品类型 |

· 块与壳 · 泡沫玻璃碎石 |

|

按申请 |

· 工业的 · 建造 · 其他的 |

|

按地理 |

· 北美(按产品类型、应用和国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按产品类型、应用和国家/次区域) o 德国(按申请) o 法国(按申请) o 意大利(按申请) o 英国(按申请) o 欧洲其他地区(按申请) · 亚太地区(按产品类型、应用和国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按产品类型、应用和国家/次区域) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按产品类型、应用和国家/次区域) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》预计,2025 年全球市场规模为 5.585 亿美元,预计到 2034 年将达到 9.077 亿美元。

预测期内,市场复合年增长率预计为 5.5%。

到2025年,工业应用领域将引领市场。

2025 年欧洲占据最高市场份额。

欧文斯科宁、Wedge India、PINOSKLO、浙江振申保温科技股份有限公司和天津华力保温建材有限公司是市场上的一些知名参与者。

建筑和工业系统对不燃、气密绝缘材料的需求不断增长,特别是在防火安全和防潮性强制要求的领域,推动了增长。

更严格的建筑能源法规,增加地下/地基和平屋顶组件的使用,以及持续的工业/低温(例如液化天然气)投资,其中长寿命、耐腐蚀的绝缘材料可降低生命周期风险。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

相关报道