水泥包装市场规模、份额和行业分析,按材料(塑料、纸张和黄麻)、按容量(最多 5 公斤、6 公斤至 20 公斤、21 公斤至 50 公斤和 50 公斤以上)、按产品类型(袋、麻袋、小袋等)和区域预测,2026-2034 年

主要市场见解

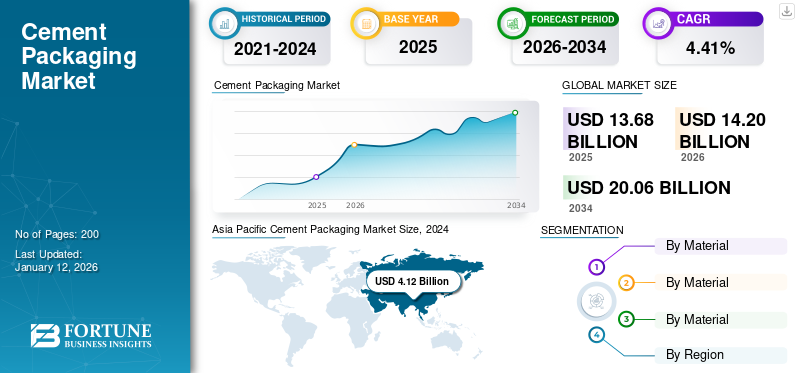

2025年全球水泥包装市场规模为136.7亿美元,预计2026年将达到142.0亿美元,到2034年将达到200.6亿美元,预测期内复合年增长率为4.41%。亚太地区主导水泥包装市场,2025年市场份额为31.38%。

水泥包装是指在储存、运输、销售过程中用于盛装和保护水泥的工艺和材料。人们日益重视可持续性、对水泥等建筑材料的需求以及减少塑料废物推动了环保包装替代品的开发,从而促进了市场的增长。

Mondi 和 Berry Global Inc. 是领先的制造商,占据最大的市场份额。

下载免费样品 了解更多关于本报告的信息。

全球水泥包装市场概况

市场规模及预测:

- 2025年市场规模:136.7亿美元

- 2026年市场规模:142亿美元

- 2034年预测市场规模:200.6亿美元

- 复合年增长率:2026-2034 年 4.41%

市场份额:

- 2025 年,亚太地区以 4.29% 的份额引领市场,从 2023 年的 39.5 亿美元增长到 2024 年的 41.2 亿美元。

- 从材料来看,塑料由于具有优异的强度、耐用性和防潮性而占据最大份额。

- 按容量计算,21-50 公斤部分由于其适合施工需求和高效处理而占据主导地位。

- 按产品类型划分,在防护品质和品牌定制的推动下,箱包是领先的细分市场,到 2024 年将占据 42.93% 的市场份额。

- Mondi 和 Berry Global Inc. 是 2024 年占据大量市场份额的主要参与者。

主要国家亮点:

- 中国:世界上最大的水泥生产国,2023 年产量约为 21 亿吨,支持高效包装的需求。

- 印度:第二大生产国,占全球产能的 8% 以上,推动区域包装需求。

- 美国:2023年生产8800万吨波特兰水泥和240万吨砌体水泥,支持北美包装增长。

- 巴西和墨西哥:2023年水泥产量分别为6.3万吨和5万吨,为拉美地区的稳定增长作出贡献。

- 伊朗和埃及:跻身全球十大生产国之列; 2023年伊朗产量为6.5万吨,埃及产量为5万吨,支持中东和非洲市场的扩张。

市场动态

市场驱动因素

基础设施行业的快速扩张推动市场增长

基础设施领域的扩张对市场的增长产生了重大影响。随着越来越多的人转移到城市地区,对住宅和商业建筑以及交通基础设施(道路、桥梁、机场)的需求推动了水泥消费。这导致对高效的需求不断增长水泥运输和储存水泥的包装。公司正在投资可生物降解和可回收的包装材料,以符合全球可持续发展目标。随着小型建筑项目数量的不断增加,对更小、更便携的包装选择的需求也在增加。这种转变导致了20公斤和40公斤袋等紧凑包装形式的采用,满足了当地的建设需求并推动了行业的增长。

技术进步和对环保包装不断增长的需求推动市场增长

水泥技术的进步催生了更环保的替代水泥品种。例如,混合水泥和地质聚合物水泥(包括矿渣、粉煤灰或天然火山灰)由于碳足迹减少而变得越来越受欢迎。水泥包装过程通过自动化、机器人技术和创新包装材料的进步取得了进步,提高了效率,降低了成本,并产生了卓越的水泥包装解决方案。

全球环境可持续性意识不断增强,导致水泥行业采用更环保的包装选择。监管要求和消费者对环保产品的兴趣推动了可回收、可生物降解和可重复使用的包装的采用。因此,技术进步和对环保包装不断增长的需求正在推动水泥包装市场的增长。

市场限制

日益增长的可持续性和湿度敏感性问题阻碍了市场增长

水泥对水分高度敏感。暴露在潮湿或潮湿的条件下会导致水泥硬化或过早凝固,从而无法使用。包装必须提供有效的防潮屏障以保持产品的完整性。开发防潮包装材料至关重要但具有挑战性,从而阻碍了市场的增长。此外,传统水泥包装依赖塑料和不可回收材料,造成环境污染。水泥行业面临着采用可持续包装解决方案的越来越大的压力,从而限制了市场的增长。

市场机会

发展中国家不断增长的水泥产量创造了增长机会

亚太、非洲和拉丁美洲等发展中地区的快速城市化推动了水泥需求的增长。随着水泥产量和消费量的增加,这些地区预计将大幅增长。对水泥的需求主要是由越来越多的改造项目、道路维修和其他公共工程推动的,影响了水泥包装动态。 《世界人口评论》数据库显示,排名前十的水泥生产国是伊朗(6.5万吨)、巴西(6.3万吨)、印度尼西亚(6.2万吨)、俄罗斯(5.7万吨)和沙特阿拉伯(5.3万吨)。

- 据印度品牌资产基金会称,印度是全球第二大水泥生产国。占全球装机容量的8%以上。

因此,发展中国家水泥产量的增加预计将在未来几年产生潜在的增长机会。

市场挑战

监管合规问题和不断增加的假冒产品挑战市场增长

缺乏碳边界调整机制等统一的贸易保护措施可能会导致市场失衡,一些地区成为廉价高碳进口水泥的倾销地。水泥包装必须符合各种法规,包括健康、安全和环境标准,这些标准可能因国家或地区而异。确保其包装满足这些监管要求的制造商面临设计和生产过程的复杂性,从而对市场增长构成挑战。由于水泥需求量大,一些地区存在水泥塑料袋假冒或被盗的问题。包装必须包含防篡改密封或全息图等安全功能,以确保产品的真实性。因此,盗窃和假冒的增加对市场增长提出了挑战。

下载免费样品 了解更多关于本报告的信息。

水泥包装市场趋势

可持续水泥需求的增加成为市场的主要趋势

人们越来越多地转向环保材料,制造商更青睐纸袋而不是传统塑料袋,以提高可持续性并减少对环境的影响。传统上与高碳排放相关的水泥生产增加了该行业减少环境影响的压力。由于多种因素,包括全球对环境可持续性的日益关注、气候变化的担忧以及基础设施发展的需求,对可持续水泥的需求正在迅速增长。

- 亚太地区水泥包装市场从 2023 年的 39.5 亿美元增长到 2024 年的 41.2 亿美元。

LEED(领先能源与环境设计)和 BREEAM(建筑研究机构环境评估方法)等绿色建筑认证的日益采用,推动了对包括水泥在内的可持续建筑材料的需求。这些标准鼓励使用环保材料,并且随着可持续水泥满足这些标准,对可持续水泥的需求增加,进一步推动市场增长。

- 世界经济论坛报告称,全球水泥生产约占全球二氧化碳排放总量的8%,目前的趋势可能导致该行业的排放量每年上升至38亿吨。

COVID-19 的影响

受新冠肺炎 (COVID-19) 影响,水泥行业面临困难时期,产量和需求大幅下降。水泥制造商面临供应链物流困难,影响原材料供应和交货时间。因此,该行业在新冠疫情期间出现下滑。

细分分析

按材质

塑料因其强度和耐用性而占据最大的市场份额

根据材料,市场分为塑料、纸张和黄麻。

塑料是市场上的主导材料领域。塑料材料具有众多优点,使其成为水泥袋的理想选择。其卓越的强度和耐用性使其能够承受大量负载的重量而不会撕裂,从而在整个装卸和运输过程中保持水泥的完整性。此外,塑料具有防潮性,可以形成阻挡水渗透并保持水泥质量的屏障,这在潮湿环境中尤其重要,从而推动了细分市场的增长。该细分市场在 2026 年以 57.87% 的市场份额占据主导地位。

纸材料领域将在未来几年稳步增长。纸质材料具有足够的强度,可承载50公斤水泥,且易于回收。它还增强了美感并为制造商提供了易于印刷的便利。

按容量分类

建筑行业的高需求推动 21 公斤至 50 公斤的细分市场增长

根据容量,市场分为5公斤以下、6公斤至20公斤、21公斤至50公斤、50公斤以上。

21公斤至50公斤是主要的容量部分。它是建筑行业水泥包装的标准且需求量很大的系列。它以灵活的尺寸满足各种项目需求,适用于楼板、地基、砌砖和抹灰等应用。其容量限制了运输和储存生产过程中不必要的水泥损失,减少了对环境的影响,改善了水泥灌装线上操作员的工作条件,并使水泥处理更加高效。由于这种潜在优势,水泥行业的需求不断增长,推动了细分市场的增长。预计到 2026 年,该细分市场将占据 47.17% 的市场份额。

第二大产能领域为 6 公斤至 20 公斤,预计在预测期内将出现显着增长。具有这种能力的袋子和小袋可以保护水泥质量免受水分和污染物的影响,并简化制造商和供应商的分销和包装过程。预计在预测期内(2025-2032 年)该细分市场将以 4.08% 的复合年增长率显着增长。

按产品类型

了解我们的报告如何帮助优化您的业务, 与分析师交流

建筑行业利用率的上升增加了对袋子的需求

根据产品类型,市场分为袋子、小袋、麻袋等。袋子占据最大的水泥包装市场份额。

水泥袋可保护水泥免受湿气和污染物的影响,从而降低水泥的质量。它还减少了变质和与其他物质混合的机会。此外,它们可以轻松地使用公司名称和徽标进行个性化,以宣传品牌并吸引更多消费者。水泥袋在建筑行业中发挥着至关重要的作用,确保水泥的安全高效运输,从而促进该行业的增长。到 2026 年,该细分市场可能会占据 43.37% 的市场份额。

麻袋产品类型是第二主导细分市场,预计在预测期内(2025-2032 年)复合年增长率为 4.22%。水泥袋坚固,可以承载重物。它们还具有很强的耐候性和耐化学性,从而促进了细分市场的增长。

水泥包装市场区域展望

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Cement Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

成熟的水泥行业推动亚太地区市场增长

亚太地区主导市场,2023年估值为39.5亿美元,2025年估值为42.9亿美元。中国和印度等主要国家是该地区全球领先的水泥生产国。对水泥产品的需求不断增长以及主要参与者的出现推动了市场的发展。预计2026年中国将获得14.7亿美元的收入。

- 根据最近的世界人口评论数据库,中国目前拥有最多的水泥制造商。 2023年,中国水泥产量约为210万吨,而印度水泥产量为41万吨,相对高于2022年38万吨的产量。

预计到 2026 年,印度的估值将达到 12.2 亿美元,而日本的估值将在 2026 年达到 8.5 亿美元。

北美

波特兰和砌体水泥产量的增加推动了北美市场的增长

北美是第二大主导地区,预计到 2026 年将达到 35 亿美元,在预测期内(2025-2032 年)复合年增长率为 4.45%。美国波特兰水泥和砖石水泥的产量正在增加。因此,它有助于市场增长。到2026年,美国市场的市值预计将达到28.2亿美元。

根据美国地质调查局的数据,2023年,美国预计生产8800万吨波特兰水泥和240万吨砌体水泥。德克萨斯州、密苏里州、加利福尼亚州和佛罗里达州是四大水泥生产州。

欧洲

二氧化碳排放量的减少和对水泥产品的高需求推动了欧洲市场

欧洲是该市场的第三大贡献者,预计到 2026 年该市场价值将达到 28.4 亿美元。水泥制造商不断采取的减少二氧化碳排放的举措推动了建筑行业对水泥产品的需求。英国市场正在扩大,预计2026年估值将达到5.2亿美元。

- 据欧洲水泥协会 Cembureau 称,欧洲水泥行业在持续减少排放方面位居全球表现最好的地区之列。

德国预计到 2025 年将达到 5.9 亿美元,而法国同年预计将达到 4.3 亿美元。

拉美

水泥产量的增长推动拉丁美洲市场增长

拉丁美洲是第四大地区,预计到 2026 年将增加 19.6 亿美元。该地区将在预测期内实现稳定增长。主要国家不断增长的水泥产量和不断增加的基础设施活动主要促进了拉丁美洲的市场增长。

根据《世界人口评论》最新数据库,2023年,巴西水泥产量为6.3万吨,而墨西哥水泥产量为5万吨。

中东和非洲

主要水泥生产国的存在有助于中东和非洲市场的增长

中东和非洲地区将在预计期间出现显着增长。该地区有主要水泥生产国的存在,增加了水泥的产量和使用量,从而推动了中东和非洲地区的市场增长。

- 根据《世界人口评论》最新数据库,到2023年,伊朗是十大水泥生产国之一,产量为6.5万吨,而埃及产量为5万吨。

预计 2025 年沙特阿拉伯的价值将达到 4.4 亿美元。

竞争格局

主要行业参与者

主要市场参与者将见证新产品发布带来的重大增长机会

全球市场高度分散且竞争激烈。一些重要的参与者通过提供创新的包装解决方案来主导市场。这些主要市场参与者不断致力于通过创新现有产品系列来扩大跨地区的客户群。

该行业的主要参与者包括 Mondi、Berry Global Inc.、Smurfit Kappa、ProAmpac LLC、United Bags、LC Packaging International BV 等。市场上运营的许多其他公司都专注于市场场景并提供先进的水泥包装解决方案。

主要公司简介

- 蒙迪(英国。)

- 贝瑞全球公司(美国)

- 斯默菲特·卡帕(爱尔兰)

- ProAmpac LLC(美国)

- 联合包袋(我们。)

- LC 包装国际有限公司(荷兰)

- Uflex 有限公司(印度)

- 金牛座包装(印度)

- 联盛包装(印度)

- 加斯科涅 SA(法国)

- ToolAsian Polysacks Pvt。有限公司(印度)

- Global-Pak Inc.(美国)

- NNZ Group BV(荷兰)

- 先进工业包装(爱尔兰)

- Bischof + Klein SE & Co. KG(德国)

- Elsepack(中国)

主要行业发展

- 2023 年 7 月,印度最大的水泥和预拌混凝土生产商 UltraTech Cement Limited 通过推出再生聚丙烯 (rPP) 制成的水泥包装袋,增强了其在循环经济中的作用。新袋装水泥由 50% 的 rPP 组成。总体而言,rPP 的实施使原生塑料的使用量减少了 43%。

- 2023 年 6 月,Mondi 宣布推出 SolmixBag,这是一款专为建筑行业设计的水溶性袋子。 SolmixBag 是一种单层纸袋,用于容纳和运输干燥的建筑材料,例如水泥和干混砂浆物品。

- 2022 年 9 月,史太林格推出新型水泥袋。编织塑料块底阀口袋为干散装产品提供防潮、防撕裂的包装解决方案。尽管如此,它们也正在成为该行业更可持续的包装选择。

- 2021 年 9 月,Lehigh Hanson 为其 EcoCemPLC 产品波特兰石灰石水泥推出了全新的袋子设计。 EcoCemPLC更新后的包装设计在新的包装袋布局中突出显示了“减少碳足迹”图标,以凸显EcoCemPLC在减碳方面的优势。

- 2021 年 5 月,JK水泥是印度著名的灰水泥生产商和全球顶级白水泥制造商,宣布其进入东印度市场,其在比哈尔邦的灰水泥业务正式开业。这一战略决定凸显了 JK Cement 致力于增强其国家影响力并帮助比哈尔邦的基础设施发展和经济进步的承诺。

投资分析和机会

投资计划评估是寻求增强财务策略和增加回报的公司的重要程序。该活动包括对预期投资的分析,包括资本支出、股权投资组合或长期计划,以评估盈利能力、风险以及与战略目标的一致性。

2023年8月,Shree Cement Ltd宣布计划在印度投资,将产能增加1200万吨。在一份监管披露中,该公司还宣布计划扩展到预拌混凝土 (RMC) 领域,并计划在本财政年度结束前在全国建立 5 家 RMC 工厂。

报告范围

市场报告提供了详细的市场分析。市场概述还重点关注关键方面,例如主要参与者、竞争格局、产品/服务类型、细分市场、波特五力分析和产品的领先细分市场。此外,该报告还深入了解了无菌包装市场趋势,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来促进市场情报和增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.41% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按容量分类

|

|

|

按产品类型

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 136.7 亿美元。

预测期内,市场的复合年增长率可能为 4.41%。

箱包产品类型细分市场领先。

2025年亚太市场规模为42.9亿美元。

主要的市场驱动因素是基础设施部门的快速扩张、技术进步以及对环保包装不断增长的需求。

市场上的一些顶级参与者包括 Mondi、Berry Global Inc.、Smurfit Kappa、ProAmpac LLC、United Bags 和 LC Packaging International BV。

预计到2034年全球市场规模将达到200.6亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。