慢性肾病药物市场规模、份额和行业分析,按药物类别(SGLT2抑制剂、ACE抑制剂、血管紧张素II受体阻滞剂、直接肾素抑制剂、盐皮质激素受体拮抗剂、内皮素受体拮抗剂等)、按阶段(第1阶段、第2阶段、第3a阶段、第3b阶段、第4阶段等)、按疾病适应症(糖尿病肾病、高血压肾病/肾硬化、多囊肾、慢性肾小管间质性肾炎等),按给药途径、按分销渠道和区域预测,2026-2034年

慢性肾病药物市场规模及未来展望

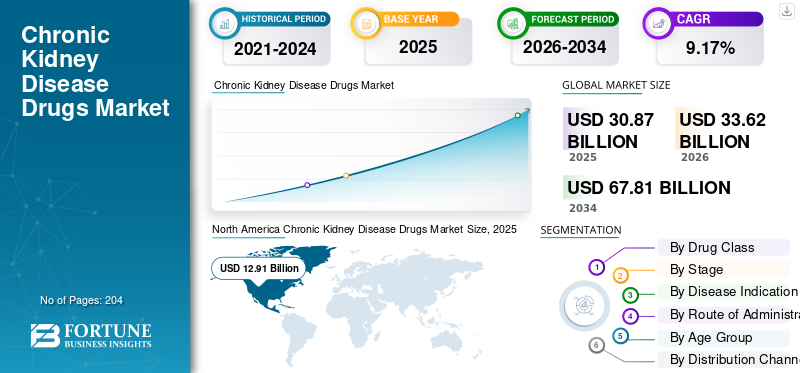

2025年,全球慢性肾病药物市场规模为308.7亿美元。预计该市场将从2026年的336.2亿美元增长到2034年的678.1亿美元,预测期内复合年增长率为9.17%。北美在慢性肾病药物市场占据主导地位,2025年市场份额为41.82%。

慢性肾病 (CKD) 药物涉及在常规临床实践中使用药物疗法来减缓肾功能衰退、减少白蛋白尿/蛋白尿并降低肾衰竭和心肾事件的风险。这些药物在 CKD 各个阶段(1-5 个非透析)中使用,并且可以延伸到后期护理,其中治疗强度和附加药物通常会增加。影响这一市场的因素包括糖尿病、高血压、肥胖和人口老龄化导致的 CKD 负担增加,以及通过更广泛的筛查和常规 eGFR/白蛋白尿检测进行早期识别。市场还受到付款人延迟压力的影响透析启动并降低住院费用,这支持采用具有明显肾脏和心血管益处的疗法。

阿斯利康、勃林格殷格翰和礼来等大公司正在扩大围绕 SGLT2 抑制剂的肾脏保护产品组合。

下载免费样品 了解更多关于本报告的信息。

慢性肾病药物市场要点

- 2025年市场规模:308.7亿美元

- 2026年市场规模:336.2亿美元

- 2034 年预测市场规模:678.1 亿美元

- 复合年增长率:2026-2034 年 9.17%

- 2025年,北美以41.82%的份额主导慢性肾病药物市场。

- 内皮素受体拮抗剂 (ERAs) 领域预计在预测期内复合年增长率为 11.82%。

- 5 期(非透析)细分市场预计在预测期内将以 10.59% 的复合年增长率扩张。

北美

在广泛采用先进的肾脏保护疗法、有利的报销政策和强大的患者准入计划的支持下,北美地区在 2025 年达到 129.1 亿美元,并保持市场领先地位。

欧洲

在标准化治疗途径、高血压患病率上升以及新型肾病疗法的采用不断增加的推动下,欧洲预计到 2026 年将达到 88.1 亿美元,复合年增长率为 8.09%。

亚太地区

在糖尿病和高血压患者人数不断增长、医疗保健服务范围不断扩大以及慢性病护理举措不断增加的支持下,亚太地区预计到 2026 年将达到 79.8 亿美元。

我们。

在创新 CKD 疗法和先进医疗基础设施的大力采用的推动下,该市场预计到 2026 年将达到约 132.9 亿美元,约占全球收入的 39.5%。

日本

在人口老龄化、CKD 患病率增加以及对有效肾脏疾病管理解决方案不断增长的需求的支持下,该市场预计到 2026 年将达到约 10 亿美元。

阅读更多

慢性肾病药物市场趋势

转向传统 ACE 抑制剂/ARB 以外的先进治疗是一个重要的市场趋势

CKD 治疗格局正在从仅仅专注于使用 ACE 抑制剂/ARB 进行血压管理,发展到更先进、以结果为导向的疗法,旨在直接解决肾脏疾病进展和心肾风险。临床医生正在逐步在现有的 RAAS 阻断剂中添加更新的类别,以减少蛋白尿、减缓 eGFR 下降以及减少肾衰竭事件,而不仅仅是降低血压。这一趋势受到更强有力的临床证据、更广泛的指南支持以及保险对可以推迟透析/移植费用的疗法的兴趣的影响。因此,价值份额正在转向更新的肾脏保护药物和特殊疗法,而 ACEi/ARB 仍然是基础药物,但由于其仿制药地位,对价值的贡献较小。市场上符合条件的患者的联合/叠加治疗正在增加,每位患者的年度支出也在增加。这些因素正在支持全球慢性肾病药物市场的增长。

- 例如,2025年1月,诺和诺德宣布美国FDA批准Ozempic(索马鲁肽)用于降低患有2型糖尿病和CKD的成人肾衰竭/肾脏疾病恶化和心血管死亡的风险。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

糖尿病、高血压、肥胖和人口老龄化导致 CKD 负担不断增加,推动市场增长

不断增长的 CKD 患病率是一个重要的市场驱动因素,因为它直接扩大了诊断和治疗的患者群体,从而增加了对慢性治疗的长期需求。这种增加与 2 型糖尿病和高血压的发生率增加密切相关,这两种疾病是导致肾损伤和 CKD 相关问题的最常见的根本原因之一。此外,随着肥胖人数的增加,代谢应激的持续时间和严重程度也会增加,进而增加 CKD 的风险并加速其进展,导致更多患者需要持续的药物治疗。此外,人口老龄化加剧了这种情况,因为 CKD 的患病率和进展风险随着年龄的增长而增加,导致晚期治疗强度更高。总的来说,这些因素促进了治疗的开始和继续治疗,从而提高了药物的总使用量。它们还增强了付款人对延迟进展以防止透析费用的重视,从长远来看促进更广泛地采用肾脏保护治疗。所有这些因素累积起来推动了全球市场的增长。

- 例如,根据美国肾脏病学会2024年10月发布的数据,全球CKD患病率急剧上升,2型糖尿病和高血压是CKD相关死亡的主要原因,其中老年人中的死亡人数显着增加。

市场限制

高额治疗成本阻碍市场增长

高昂的治疗费用是 CKD 药品市场的一个重大障碍,因为它可能会限制新的肾脏保护疗法从指南到日常实践的迅速采用。许多 CKD 患者需要长期、多年的治疗。因此,即使是中等的每月费用也会增加并导致推迟开始、停止或阶梯治疗的限制。对于品牌新代理商来说,成本压力尤其明显,因为报销费用因付款人和国家而异,导致不同地区和收入水平的准入不一致。在中低收入环境中,财务限制可能会限制低成本仿制药的使用,从而阻碍先进疗法价值的增长。一般来说,昂贵的治疗是临床必要性和实际采用之间的障碍,限制了市场增长。

- 例如,在 2026 年 2 月发布的关于 2026 年初始价格适用性协商价格的 CMS 情况说明书中,CMS 列出了 Farxiga 的 2023 年 30 天标价 (WAC) 为 556 美元,Jardiance 的 2023 年 30 天标价 (WAC) 为 573 美元。

市场机会

专注于早期诊断,增加患者基础,提供市场增长机会

对早期检测的重视代表着一个重要的市场机会,因为它将大量未确诊的 CKD 患者转变为公认的、风险分层的和接受治疗的个体,他们可以更早地开始肾脏保护治疗。扩大 eGFR 和尿液的常规检测白蛋白(uACR) 在糖尿病、高血压和老年人等高危人群中的检测可以增强对标准护理经常忽视的早期和蛋白尿 CKD 的识别。此外,及时诊断扩大了可接触的治疗人群,通过有组织的监测提高了依从性,并增加了适合当代疾病改变疗法的患者数量。它还通过将护理从后期干预转变为避免进展来支持付款人目标,这可能会延迟透析和昂贵的住院时间。随着筛查标准化,治疗路线变得更加系统化,提高了肾脏保护药物类别的采用并延长了每位患者的终生治疗持续时间。一般来说,早期检测可以通过增加患者数量和治疗持续时间来提高市场价值。所有这些因素都将推动未来几年的市场增长。

- 例如,2025 年 5 月,国家肾脏基金会 (NKF) 发布新闻稿,敦促全球做出转变,将尿白蛋白检测作为高危成人 CKD 检测和监测的护理标准。

市场挑战

监管障碍和报销差异是市场扩张的主要障碍

由于肾脏结果试验的冗长、复杂和以终点为中心的性质,监管障碍和不一致的报销继续在 CKD 药物市场中构成重大问题,因为监管机构和 HTA 组织经常需要临床相关结果的实质性证据以及合并症人群的安全性。尽管法规有所进步,但各个国家的报销选择可能存在很大差异,导致患者获得不平等、启动推迟或资格要求有限。这种不可预测性给生产者带来了高峰吸收的不确定性,并需要对现实世界证据、健康经济模型和获取计划进行大量投资。它还阻碍了新的专业治疗方法的采用,导致某些领域的利用仍然集中在较便宜的标准上。所有因素都会累积影响市场增长。

细分分析

按药物类别

更多地使用该类药物来推动 SGLT2 抑制剂细分市场的增长

根据药物类别,市场分为SGLT2抑制剂、ACE抑制剂、血管紧张素II受体阻滞剂(ARB)、直接肾素抑制剂、盐皮质激素受体拮抗剂(MRA)、内皮素受体拮抗剂(ERA)、免疫抑制剂、皮质类固醇、补体抑制剂等。

SGLT2抑制剂细分市场将在2025年占据全球最大的慢性肾病药物市场份额。它是日常护理中减缓CKD进展和降低肾衰竭风险的核心疗法。随着医生越来越重视肾脏结局(eGFR 下降、透析延迟)和心肾风险降低,它们的临床应用不断扩大,从而导致更高的起始率和更长的治疗时间。此外,SGLT2 抑制剂通常用作附加疗法而不是替代疗法。因此,他们在不取代基准标准的情况下扩大了市场价值。肾病学、糖尿病学和心脏病学领域的更广泛采用进一步支持了处方的一致性并加强了细分市场的领导地位。

- 例如,根据牛津人口健康中心 2025 年 11 月发表的一项研究,无论糖尿病状况或蛋白尿水平如何,SGLT2 抑制剂都能为 CKD 患者带来主要的肾脏和心脏益处。

内皮素受体拮抗剂 (ERA) 领域预计在预测期内复合年增长率为 11.82%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按阶段

更广泛的可治疗人群支持了 3b 阶段的细分市场主导地位

根据阶段,市场分为阶段1、阶段2、阶段3a、阶段3b、阶段4、阶段5(非透析)等。

3b阶段占据了全球最大的慢性肾病2025 年药品市场份额。第 3b 阶段通常比第 4-5 阶段包括更广泛的可治疗人群。高患者数量和更高治疗强度的结合推动了更大的价值贡献,特别是当付款人和临床医生优先考虑避免进展为透析导致细分市场主导地位时。此外,该部门预计到 2026 年将持有 22.2% 的份额。

- 例如,2024 年 8 月,诺华宣布美国 FDA 加速批准 Fabhalta (iptacopan),根据 III 期 APPLAUSE-IgAN 中期分析,用于减少有快速进展风险的原发性 IgA 肾病成人患者的蛋白尿。该公司指出,主要研究人群包括基线 eGFR ≥30 mL/min/1.73m² 的患者,捕获 3b 期晚期患者,并加强对中晚期 CKD 人群的关注。

预计第 5 阶段(非透析)细分市场在预测期内将以 10.59% 的复合年增长率增长。

按疾病适应症

糖尿病肾病 (DKD) 的高患病率促进了细分市场的增长

从疾病适应症来看,市场分为糖尿病肾病(DKD)、高血压肾病/肾硬化、肾小球疾病、多囊肾病(PKD)、慢性肾小管间质性肾炎、梗阻性尿病相关CKD、系统性自身免疫相关CKD、感染/炎症相关CKD、先天性/结构性肾病(非PKD)等。

到 2025 年,糖尿病肾病 (DKD) 细分市场将在全球市场占据主导地位。在全球 2 型糖尿病发病率上升的推动下,它代表着规模最大且扩张最快的 CKD 患者群体。此外,DKD 患者更有可能被诊断并进行纵向随访,这增加了治疗的启动、治疗方案的强化和多年的持续性。在全球 2 型糖尿病发病率上升的推动下,它代表了最大且增长最快的 CKD 患者群体。 DKD 患者更有可能得到诊断并进行纵向随访,这增加了治疗的开始、治疗方案的强化和多年的坚持,进而支持细分市场的增长。此外,该部门预计到 2026 年将持有 46.5% 的份额。

- 例如,2025 年 4 月,国际糖尿病联合会 (IDF) 发布了新的糖尿病地图集估计,指出近九分之一的成年人患有糖尿病,并且超过 2.5 亿人不知道自己患有这种疾病。

先天性/结构性肾脏疾病(非 PKD)领域预计在预测期内将以 10.19% 的复合年增长率增长。

按给药途径

患者对口服药物的高度依从性可促进口腔节段生长

从给药途径来看,市场上分为口服和肠胃外。

到 2025 年,口服细分市场将占据全球市场的最高份额。大多数 CKD 疗法都是为长期门诊管理而设计的,其中每日片剂是最实用和可扩展的选择,推动了行业扩张。口服药物符合初级保健和肾脏病学的常规处方工作流程,与临床依赖的给药相比,支持更早开始、更容易补充和更好的持久性。口服给药还可以在不产生输注负担的情况下进行组合。此外,运营商推出的新产品也支持了该细分市场的增长。此外,该部门预计到 2026 年将持有 86.9% 的份额。

- 例如,2023 年 1 月,美国 FDA 接受了用于治疗 CKD 的 Jardiance(恩格列净)片剂的补充新药申请 (sNDA)。

预计注射剂市场在预测期内将以 7.86% 的复合年增长率增长。

按年龄段

成人高使用率促进成人细分市场增长

根据年龄组,市场分为儿科和成人。

到 2025 年,成人细分市场将占据全球市场的最高份额。成人患者在诊断和治疗的 CKD 中所占份额最大,因此比儿科患者的处方量更高,治疗时间也更长。由于肾功能随着年龄的增长而下降,成年人更有可能需要强化的多药治疗方案来减缓病情进展并控制并发症,从而增加每位患者的支出。成年人还可以更广泛地获得初级保健和专科途径的报销治疗,进一步巩固了份额主导地位。此外,该部门预计到 2026 年将持有 97.3% 的份额。

- 例如,2025 年 11 月,健康指标与评估研究所 (IHME) 报告称,自 1990 年以来,患有 CKD 的成年人数量增加了一倍多。根据《2023 年全球疾病负担》的调查结果,全球这一数字已接近 8 亿。

预计儿科细分市场在预测期内将以 12.22% 的复合年增长率增长。

按分销渠道

药店和零售药店的高分销量支撑了该细分市场的领先地位

根据分销渠道,市场分为医院药房、药店和零售药店以及网上药店。

2025年,药店和零售药房细分市场在全球市场中占据领先地位。大多数 CKD 疗法都是长期、补充驱动的门诊药物,这使得社区配药成为患者最频繁、最容易接触的接触点。零售连锁店和邻里药店还提供广泛的地理覆盖、更快的履行和更强大的支付网络整合。此外,零售药店还支持慢性病计划,从而提高持久性并保持高配药量。此外,该部门预计到 2026 年将持有 50.4% 的份额。

此外,在线药店领域预计在预测期内复合年增长率为13.81%。

慢性肾病药物市场区域展望

按地域划分,市场分为亚太地区、欧洲、北美、拉丁美洲、中东和非洲。

北美

North America Chronic Kidney Disease Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美确立了其市场领导者的地位,2024 年估值为 118.3 亿美元,2025 年达到 129.1 亿美元。这种持续的优势得益于创新肾脏保护治疗的广泛使用、稳健的报销策略以及不断增加的患者支持/获取计划。

美国慢性肾病药物市场

美国有望在2026年占据北美市场的主导地位。据分析,2026年的市场价值约为132.9亿美元,约占全球市场的39.5%。

欧洲

预计欧洲将保持一致的增长路径,在分析期间复合年增长率为 8.09%。预计到 2026 年,该地区的市场规模将达到 88.1 亿美元。标准护理途径的广泛实施和与重要市场指南的一致性,加上人口结构的变化、高血压的高患病率以及新型肾脏保护药物的日益采用,是推动该地区市场增长的关键因素。

英国慢性肾病药物市场

预计 2026 年英国市场规模将达到 18.3 亿美元左右,约占全球收入的 5.4%。

德国慢性肾病药物市场

预计到2026年,德国市场规模将达到约19.9亿美元,相当于全球销售额的5.9%左右。

亚太地区

预计到2026年,亚太地区将达到79.8亿美元,巩固其第三大区域市场的地位。糖尿病和高血压患病率的增加、诊断服务的增加以及私立医院网络和慢性病护理计划的扩展预计将推动整个地区的显着增长。

日本慢性肾病药物市场

预计到 2026 年,日本市场规模将达到 10 亿美元左右,约占全球收入的 3.0%。

中国慢性肾脏病药物市场

预计2026年中国市场收入将达到约31.7亿美元,约占全球销售额的9.4%。

印度慢性肾病药物市场

预计到 2026 年,印度市场规模将达到 12.5 亿美元左右,约占全球收入的 3.7%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲在分析期间将呈现温和的增长率。拉丁美洲市场预计到2026年将达到15.9亿美元,而中东和非洲的海湾合作委员会预计到2026年将达到5.6亿美元。

南非慢性肾病药物市场

预计到 2026 年,南非市场将达到约 1.4 亿美元,约占全球市场收入的 0.4%。

竞争格局

主要行业参与者

领先企业凭借多元化和稳健的产品组合占据最高市场份额

拜耳公司、阿斯利康和勃林格殷格翰药品, Inc. 是全球市场的一些主要参与者。在研发、监管许可和新产品推出方面的大力努力有助于维持其市场地位。此外,扩大市场占有率的战略努力进一步巩固了他们在该行业的地位。

- 例如,2025 年 9 月,阿斯利康推出了在线平台 AstraZeneca Direct,以扩大美国慢性肾病和其他慢性病患者获得药物的机会。

礼来公司、诺华公司、葛兰素史克公司和赛诺菲是市场的著名参与者。专注于产品发布和战略努力(例如合作伙伴关系和研究项目)有助于提高他们的市场份额。

主要慢性肾病药物公司名单简介

- 阿斯利康(英国。)

- 拜耳公司(德国)

- 勃林格殷格翰制药公司(德国)

- 礼来公司(美国)

- 诺华公司(瑞士)

- 卡利迪塔斯治疗公司(瑞典)

- 大冢制药公司(日本)

- 葛兰素史克公司(英国)

- 安进公司(美国)

- 赛诺菲(法国)

主要行业发展

- 2026 年 2 月:诺华表示,最终的 III 期 ALIGN 结果表明 Vanrafia(atrasentan)支持减缓 IgA 肾病成人患者的肾功能下降,并计划获得传统批准。

- 2026 年 2 月:罗氏宣布 Gazyva/Gazyvaro (obinutuzumab) 治疗原发性膜性肾病的 III 期 MAJESTY 结果呈阳性,达到主要终点。

- 2026 年 1 月:Variant Bio 宣布与勃林格殷格翰达成一项多年研究合作和许可协议,重点是发现和验证肾脏疾病/心肾疾病的新靶点。

- 2025 年 12 月:纠正和勃林格殷格翰宣布合作推进一流的 CKD 治疗,旨在加速围绕 CKD 相关机制的开发。

- 2025 年 11 月:大冢制药宣布,美国 FDA 加速批准 VOYXACT (sibeprenlimab-szsi),用于减少有进展风险的原发性 IgA 肾病成人患者的蛋白尿。

报告范围

全球慢性肾病药物市场分析包括对市场规模的广泛审查以及对报告中所有细分市场的预测。它提供了预计在预测期内推动市场的市场动态和趋势的信息。它提供了对关键要素的见解,例如产品创新、监管环境、新产品的推出以及管道分析。此外,它还概述了主要国家和地区的合作、并购以及主要疾病的流行情况。全球市场预测报告还提供了全面的竞争格局,包括市场份额和主要活跃参与者概况的详细信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 9.17% |

| 单元 | 价值(十亿美元) |

| 分割 | 按药物类别、阶段、疾病适应症、给药途径、年龄组、分销渠道和地区 |

| 按药物类别 |

|

| 按阶段 |

|

| 按疾病适应症 |

|

| 按给药途径 |

|

| 按年龄段 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 308.7 亿美元,预计到 2034 年将达到 678.1 亿美元。

2025年,北美市场价值为129.1亿美元。

预计2026-2034年预测期内,市场复合年增长率为9.17%。

按药物类别划分,SGLT2 抑制剂领域预计将引领市场。

慢性肾脏病患病率的上升和监管部门批准的增加是主要推动市场扩张的关键因素。

拜耳公司、安进公司、阿斯利康和礼来公司是全球市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 204

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道