煤炭市场规模、份额和行业分析,按应用(发电、钢铁生产、水泥等)以及区域预测,2026-2034 年

煤炭市场规模和未来前景

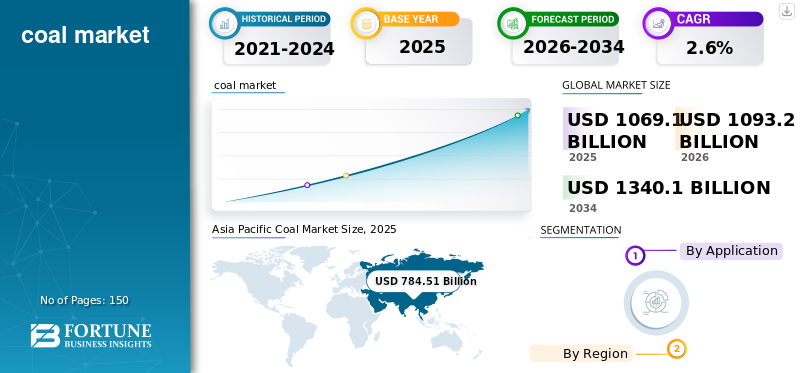

2025年,全球煤炭市场规模为10,691亿美元。预计该市场将从2026年的10,932亿美元增长到2034年的13,401亿美元,预测期内复合年增长率为2.6%。亚太地区在煤炭市场占据主导地位,2025 年市场份额将达到 69.86%。

尽管脱碳努力不断加快,但全球煤炭市场在结构上仍然是世界能源和工业体系的重要组成部分。煤炭继续在发电中发挥核心作用,特别是在电力需求增长和电网可靠性需求仍然很高的新兴经济体。与此同时,冶金煤仍然是高炉炼钢的重要原料,高炉炼钢仍然占全球初级钢铁产量的大部分。

市场动态越来越受到不同区域轨迹的影响。尽管由于工厂退役和排放法规收紧,欧洲和北美的煤炭消费量正在结构性下降,但以中国和印度为首的整个亚太地区的需求仍然强劲。因此,市场正在进入一个过渡阶段,在这个阶段,煤炭在成熟经济体中既是一种日渐衰落的燃料,又是发展中地区的关键基本负荷和工业投入,从而造成了复杂的全球前景。

中国神华能源有限公司、印度煤炭有限公司、中煤能源有限公司、必和必拓集团、嘉能可公司和皮博迪能源公司是市场上的主要参与者。

下载免费样品 了解更多关于本报告的信息。

煤炭市场要点

- 2025年市场规模:10,691亿美元

- 2026 年市场规模:10,932 亿美元

- 2034 年预测市场规模:13,401 亿美元

- 复合年增长率:2026-2034 年 2.6%

- 2025 年,亚太地区将占据煤炭市场 69.86% 的份额。

- 发电领域占据最大的市场份额。

- 钢铁生产部门在全球市场中占有重要份额。

亚太地区

电力需求上升和工业扩张继续支撑煤炭消费。

北美

随着可再生能源的采用和发电厂的退役,煤炭需求逐渐下降。

欧洲

碳定价和煤炭淘汰政策继续减少地区消费。

我们。

2025年美国市场规模达到912亿美元,占全球销售额的8.5%。

日本

发电、钢铁制造需求稳定,支撑煤炭消费。

阅读更多

煤炭市场趋势

亚洲市场之间日益分化促进行业增长

影响煤炭市场的最重要趋势之一是亚太地区与经合组织经济体消费模式之间日益扩大的差异。中国和印度继续占据全球煤炭使用量的大部分,而欧洲和北美正在通过电厂退役和可再生能源扩张迅速减少对煤炭的依赖。这种地理集中正在重塑煤炭贸易动态、定价基准和资本投资优先事项。

与此同时,煤炭供应链正在适应这种结构性转变。出口商越来越注重为亚洲买家提供服务,而几个西方市场的国内产量却出现下降。国际能源署指出,煤炭需求增长趋于平缓,强化了亚洲在决定市场稳定和海运贸易流量方面的主导作用。

市场动态

市场驱动因素

新兴经济体不断增长的电力需求和基本负荷电力需求推动行业扩张

在电力需求增长速度快于可再生能源产能增加和电网基础设施升级的国家,煤炭仍然是能源安全的主要支柱。在大型发展中市场,燃煤发电仍然是少数能够支持工业增长、城市化和不断增长的家庭消费的可调度基本负荷电力的可扩展来源之一。这种动态在亚太地区尤其明显,由于国内资源可用性、成熟的物流以及相对于进口天然气的成本竞争力,煤炭仍然深深嵌入国家电力系统中。

即使可再生能源迅速扩张,燃煤电厂也经常在间歇期提供关键的电网稳定性,支持高峰需求并平衡供应波动。国际能源署继续强调,亚洲新兴市场的煤炭需求在结构上仍然很高,电力部门的需求和工业电气化的需求维持了消费水平。因此,煤炭需求预计在短期内将保持弹性,特别是在优先考虑可负担性和可靠性以及长期能源转型目标的市场中。

下载免费样品 了解更多关于本报告的信息。

市场限制

更严格的空气污染标准限制市场发展

全球煤炭市场增长的一个主要制约因素是减排政策环境收紧,特别是在欧洲和北美。这些地区的政府正在实施煤炭淘汰战略、碳定价机制和更严格的空气污染标准,使得燃煤发电与可再生能源和天然气相比越来越不经济。因此,在监管压力和投资者驱动的支撑下,成熟市场的煤炭需求正在出现结构性下降。 脱碳 承诺。

此外,金融机构和多边开发银行大幅减少了对新煤炭项目的融资,限制了少数新兴经济体以外的产能增加。能源研究所的统计审查显示,煤炭需求日益集中在亚洲,反映出经合组织市场的急剧萎缩。随着时间的推移,这种结构性限制预计将减少海运动力煤贸易增长,并加速依赖出口地区的供应过剩风险。

市场机会

基础设施不断扩张的新兴经济体促进市场增长

尽管存在长期脱碳目标,但冶金煤由于其在高炉钢铁生产中的重要作用,仍然是煤炭市场中的一个关键机会部分。初级炼钢仍然严重依赖焦炭作为燃料和还原剂,通过氢基路线进行大规模替代将需要大量时间、基础设施投资和成本竞争力。这为优质炼焦煤创造了持久的中期需求基础。

基础设施和制造业不断扩张的新兴经济体继续推动钢铁需求,加强冶金煤炭贸易流量。虽然电弧炉等替代技术正在不断发展,但它们依赖于废钢供应和电力成本,限制了它们在全球范围内完全取代高炉生产的能力。因此,与动力煤相比,冶金煤在煤炭市场中具有更强的结构弹性,尤其是在工业化地区。

市场挑战

价格波动和长期投资信号的不确定性阻碍行业扩张

煤炭市场面临的一个主要挑战是地缘政治混乱、贸易政策变化和不确定的长期需求信号导致价格波动加剧。近年来,由于供应冲击、出口限制以及主要进口国采购策略的变化,煤炭价格经历了大幅波动。这种波动性给生产者和消费者都带来了风险,使合同结构和投资规划变得复杂化。

与此同时,全球能源转型给煤炭的长期作用带来了巨大的不确定性,阻碍了对新采矿能力或基础设施的持续资本投资。尽管目前需求仍然很高,但对许多地区未来需求下降的预期可能会限制供应响应能力,导致周期性紧张和价格飙升。世界银行大宗商品价格数据继续凸显煤炭对更广泛的全球能源市场状况的敏感性,加剧了市场参与者面临的持续波动挑战。

贸易保护主义与地缘政治影响

贸易政策和地缘政治主要通过海运贸易流、能源安全战略和供应方出口限制影响全球煤炭市场。煤炭仍然是地缘政治最敏感的商品之一,因为中国、印度、日本和欧洲部分地区等主要进口国依赖国际动力煤和冶金煤供应链。出口管制、制裁、货运中断和双边贸易关系的变化可能会对基准定价和供应产生重大影响。

另一方面,地缘政治的不确定性鼓励了进口多元化和国内生产优先,特别是在亚洲。一些国家越来越重视长期供应合同、战略库存和区域采购,以减少全球价格波动的风险。因此,煤炭贸易变得更加分散,供应安全性和可靠性以及公用事业和钢铁行业采购决策中的成本竞争力变得越来越重要。

研究与开发 (R&D) 趋势

煤炭市场的研发活动越来越关注降低排放强度、提高燃烧效率和提高工业系统煤炭利用率的技术。主要发展包括升级超超临界发电厂、先进的颗粒物和 硫 控制系统和数字监控工具,可优化燃煤发电的燃料燃烧率并减少运营损失。

这些创新旨在通过更高质量的配煤、替代喷射剂和工艺优化来提高焦炭效率并降低高炉碳强度。虽然煤炭开采本身已经成熟,但生产商也在投资自动化、甲烷管理和提高生产率的开采技术,以便在环境和财务约束日益严格的情况下保持竞争力。

细分分析

按申请

由于煤炭作为可扩展基荷燃料的持续作用,发电量处于领先地位

根据应用,市场分为发电、钢铁生产、水泥等。

这 发电 由于煤炭在新兴经济体中继续作为可扩展的基本负荷燃料,该领域在全球煤炭市场占据主导地位。在亚太地区,燃煤发电仍然是电网稳定和工业电气化的核心,特别是在可再生能源间歇性和有限的天然气基础设施限制替代方案的情况下。尽管经合组织市场出现结构性下滑,但该领域仍占全球煤炭消费的最大份额。

受高炉炼钢中冶金(焦)煤需求的推动,钢铁生产领域占有重要份额。初级钢铁生产仍然严重依赖焦炭作为还原剂,这使得冶金煤成为中期最具结构弹性的煤炭应用之一,特别是在基础设施主导的经济体中。

水泥领域所占份额较小但稳定,因为煤炭仍然是许多发展中市场的重要窑炉燃料。然而,成熟地区垃圾衍生燃料和生物质的替代正在逐渐限制水泥生产中的煤炭强度。

其他部门包括工业锅炉、化学品、砖块制造和住宅余热利用。由于电气化和清洁燃料的采用,该细分市场在几个地区正在缓慢下降,但在亚洲和非洲部分地区仍然具有重要意义。

了解我们的报告如何帮助优化您的业务, 与分析师交流

煤炭市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

[GL1小时5Dhmu]

亚太地区

到 2025 年,亚太地区将占据领先的煤炭市场份额。增长的推动因素包括电力需求增长、工业扩张以及中国和印度对煤炭发电的持续依赖。该地区仍然是全球煤炭消费的中心,仅中国就占全球需求的一半以上。尽管政策逐渐收紧,煤炭仍然在结构上嵌入亚洲电力和钢铁系统中。

中国煤炭市场

中国是全球最大的市场之一,2025年收入将达到5361亿美元,约占全球销售额的50.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美煤炭市场主要是由替代和衰退驱动的,受到燃煤电厂退役、可再生能源渗透率和监管限制的影响。美国仍然是该地区主要的煤炭消费国,但由于电力行业转型趋势,需求继续出现结构性收缩。

美国煤炭市场

到 2025 年,主要受工业部门强劲需求推动,美国在该地区的市场价值将达到 912 亿美元,约占全球市场销售额的 8.5%。

欧洲

欧洲市场的特点是加速淘汰政策、碳定价压力和燃煤发电量下降。尽管德国和波兰等国家仍然维持煤炭消费,但该地区总体处于结构性下降,需求日益集中在少数工业和传统电力应用中。

德国煤炭市场

2025年,德国市场规模将达到约246亿美元,约占全球市场收入的2.3%。

土耳其煤炭市场

2025年土耳其市场规模将达到约138亿美元,约占全球市场收入的1.3%。

拉美

拉丁美洲是一个规模较小但稳定的煤炭市场,需求集中在工业应用和煤炭发电有限。巴西和墨西哥所占份额不大,而哥伦比亚作为出口国的地位仍高于消费国。

巴西煤炭市场

2025年巴西市场规模将达到约63亿美元,约占全球市场收入的0.6%。

中东和非洲

中东和非洲的需求受到南非依赖煤炭的电力系统以及与工业化和能源安全需求相关的选择性增长区域的影响。海湾合作委员会国家仍然是小型煤炭消费国,但在利基工业和电力应用领域的区域进口正在增加。

海湾合作委员会煤炭市场

2025 年海湾合作委员会市场规模将达到 57 亿美元,约占全球市场收入的 0.5%。

竞争格局

主要行业参与者

主要参与者关注可持续发展以减少环境足迹

随着制造商应对最终用途行业不断增长的可持续发展期望和更高的性能要求,市场正在进行重大投资。中国神华能源有限公司、印度煤炭有限公司、中煤能源有限公司、必和必拓集团、嘉能可公司、皮博迪能源公司等领先生产商正在将资金用于流程优化、产品质量提高和环保制造实践。创新工作越来越注重提高纯度一致性、减少环境足迹以及开发适合先进产品的牌号。

报告中介绍的主要煤炭公司名单:

- 中国神华能源股份有限公司 (中国)

- 印度煤炭有限公司(印度)

- 中煤能源股份有限公司 (中国)

- 必和必拓集团 (澳大利亚)

- 嘉能可公司 (瑞士)

- 皮博迪能源公司(美国)

- 印度尼西亚阿达罗能源公司 (印度尼西亚)

- PT Bumi Resources Tbk(印度尼西亚)

- 沙索有限公司(南非)

- Exxaro 资源公司(南非)

主要行业发展:

- 2024 年 4 月- 印度煤炭公司宣布计划通过新矿试运行和棕地扩建,将年产量扩大到 10 亿吨以上。此举支持印度的能源安全战略,因为煤炭仍然占该国发电的大部分。产能扩张的目的还在于减少进口依赖,特别是动力煤。

- 2023 年 10 月- 必和必拓集团重申其昆士兰冶金煤炭资产的战略重要性。该公司继续优化高利润炼钢煤炭生产,以适应亚洲长期基础设施驱动的钢铁需求。这反映了对优质冶金煤的依赖而非对动力煤的依赖的转变。

- 2023 年 8 月-嘉能可确认收购泰克资源的炼钢煤炭业务,显着加强其在全球市场的地位。此次收购增强了长期储备和出口能力,特别是对亚洲钢铁市场的出口能力。它还巩固了嘉能可作为领先多元化大宗商品供应商的地位。

报告范围

该报告对市场进行了详细分析。它重点关注关键方面,例如领先的公司和应用程序。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元)、数量(百万吨) |

| 增长率 | 2026 年至 2034 年复合年增长率为 2.6% |

| 分割 |

按申请

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 10,691 亿美元,预计到 2034 年将达到 13,401 亿美元。

该市场的复合年增长率为 2.6%,预计在预测期内(2026-2034 年)将呈现稳定增长。

到 2025 年,发电领域的应用将引领市场。

2025 年,亚太地区占据最高市场份额。

新兴经济体不断增长的电力需求和基本负荷电力需求是推动市场增长的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150