商用热水器市场规模、份额和行业分析,按存储容量(500升以下、500-1000升、1000-2000升、2000-3000升、3000升以上)按额定功率(0至10千瓦、10至50千瓦、50至100千瓦、100至300千瓦、超过) 300 kW),按燃料类型(电力、天然气、石油、太阳能、混合动力等)、按应用(医疗保健、餐厅、研究所、办公室等)和区域预测,2026-2034 年

商用热水器市场规模及行业概况

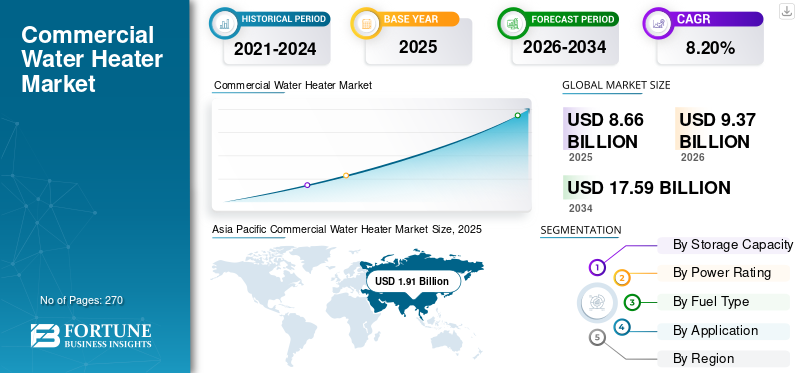

2025年,全球商用热水器市场规模为86.6亿美元。预计该市场将从2026年的93.7亿美元增长到2034年的175.9亿美元,预测期内复合年增长率为8.20%。 2025年,亚太地区占据全球市场份额34.17%。美国商用热水器市场预计将大幅增长,预计到2032年将达到23.5亿美元。

COVID-19 对全球的影响是前所未有的、令人震惊的,市场在疫情期间见证了对所有地区需求的负面影响。根据我们的分析,与2017-2019年的平均同比增长率相比,2020年全球市场的增长率将较低,为-5.2%。复合年增长率的上升归因于该市场的需求和增长,一旦疫情结束,就会恢复到疫情前的水平。

它是一个封闭的容器,通过燃烧燃料和电力来加热水并提供持续的热水供应。水通过传热过程被加热,该过程使用石油、电力、太阳能等能源将水加热到初始温度以上。这些加热器专为需要大量热水的应用而设计,用于公司场所、研究所、工业,以满足他们对热水的需求。

商用加热器有不同的类别,根据功率容量、存储容量、使用的燃料类型而有所不同,并且被认为是影响商用加热器需求的重要因素。由于总体能源危机,各个主要参与者都在专注于开发高效的加热器技术,并利用可再生能源作为能源,以同时管理能源消耗并减轻该问题的严重性。

此外,商业应用对节能加热器的需求不断增长,推动了全球对这种加热器的需求。此外,医疗保健中热水的消耗量不断增加,酒店,而餐馆推动了市场的增长。

下载免费样品 了解更多关于本报告的信息。

商用热水器市场趋势

对公共和建筑物热水安装的兴趣日益浓厚可能会推动市场增长

商业建筑的热水需求与建筑的总能耗密切相关。商业建筑对热水的大部分需求包括办公室、医院、酒店、汽车旅馆、商业洗衣店、具有工业流程的建筑物,以及其他建筑物,例如宿舍或其他高密度住房设施,其中商业热水是通过使用天然气、石油或电力作为燃料的储存水来完成的。

对热水的需求不断增长,特别是来自酒店、娱乐、旅行和旅游业的需求,导致人们对加热设备的兴趣日益浓厚,并吸引了各种举措来增加这种加热器的安装,并为市场创造了巨大的机会。例如,墨西哥城宣布拨款 80 亿美元,建造 75 万平方米的太阳能热板,专门用于商业热水。

此外,在科威特,政府已开始在公共建筑和综合体中使用太阳能热水,以减少电力可靠性和天然气进口。此外,沙巴艾哈迈德大学已在其设施上安装了 0.5MWth 的屋顶系统。科威特公共当局已宣布计划在未来几年建造的新别墅和建筑物上安装太阳能热水器,并为商业太阳能热水器创造机会。

下载免费样品 了解更多关于本报告的信息。

驱动因素

对提高建筑系统和技术效率的日益关注推动了市场增长

加热器和主要能源消耗者使用了几乎 18% 的商业或建筑能源,许多技术旨在提高建筑物的能源性能并提高这些设备的效率。通过使用先进的热泵、薄绝缘层和其他改进的设计可以提高水的加热效率。增强的隔热和不同的策略可以减少商业建筑和大型综合体的热水分配损失。此外,带储水箱的加热器是一种合适的设备,可通过使用通信和控制技术来提供基本服务,以优化电力性能和负荷转移,并增加对更高节省和改进节能产品的需求。

例如,2021年3月,马萨诸塞州加强了节能政策,到2030年将温室气体排放量减半,到2050年实现零排放。该法律为17种商业和住宅产品设定了能效标准,并指示州政府制定严格的建筑规范,强制减少建筑物中的能源浪费,采用节能技术,并实施计划来实现这些目标,包括热泵和其他产品的部署目标。

对商业应用节能产品的日益关注推动了市场增长

建筑物和综合体的电气化涉及在最终用途中用电力技术替代水加热。此外,商业领域的一些最终用途是部分电气化的,例如太阳能热水器。这些混合热商业供暖系统可以根据价格和可用性自动切换燃料,这使得这项业务与能源消耗和二氧化碳排放紧密联系在一起,从而促进了高效热水器的开发和广泛使用,以显着减少对环境的影响。

从加热器的能源消耗和二氧化碳排放细目来看,各个主要参与者和组织正在采取措施,通过其业务活动防止全球变暖,并促进采用节能和环保产品。例如,林内公司一直在北美推广无水箱加热器的改造,这种加热器效率更高,并减轻对全球环境的影响。此外,该公司正在推广使用燃气热水器而不是电热水器,以满足对大容量和高效燃气热水器不断增长的需求,从而支持商用燃气热水器的逐步扩张。

制约因素

较高的安装和维护成本可能会阻碍市场增长

热水系统在安装时始终需要满足最低适用的机械、管道、电气和其他规范,以满足预期的效率并测量总生命周期成本,包括设备的首次成本、运营成本和更换成本。商用热水器的部署受到影响的主要原因是维修或更换设备的价格较高,导致前期运营成本较高。该加热器的运行成本主要受到以下因素的影响:热水器放置,尤其是在设备绝缘不良的情况下。

此外,这种加热器价格最低,但在其使用寿命内往往具有最昂贵的运营和维护成本。同时,由于备用损失,储罐或超大加热器装置的能源成本购买率会大幅增加,这通常是由于炎热的气候而发生,其中储罐中的热损失增加了冷却负荷。然而,定期维护这种加热器可以最大限度地减少能量损失并显着延长加热器的使用寿命。此外,覆盖前期成本的政府计划和资本补贴,例如消费者补贴、公用事业公司或政府机构对产品的一次性付款,也增加了其采用率。

细分分析

按存储容量分析

500升以下细分市场占据商用热水器市场最大份额

根据存储分析,市场分为500升以下、500-1000升、1000-2000升、2000-3000升、3000升以上。500升以下存储容量细分市场由于能够在短时间内回收所需的大量热水,预计将占据市场份额。而且,这种储水箱容量一般用于商业办公室、体育场馆、沙龙和SPA、咖啡馆的热水。

500-1000升商用热水储存容量一般用于独立零售店和酒店,其中卫生间、洗脸盆、厨房水槽等使用热水。热回收系数起着重要作用,因为最短的回收期必须足以加热所有储存的水。 1000-2000升的储水容量用于商业热水需求较高的地方,一般优先选择容量较大的储水箱。这种储罐容量通常安装在教育机构、大学等场所。

当储水箱的目的是允许相对较低的加热器回收能力同时在需求期间保持充足的热水供应时,通常优选2000-3000升的存储容量。例如,仓库或工业加工等场所使用热水作为需求,并且实行多班制。超过 3000 升的存储容量用于医院和其他需求因素最大的场所。

通过额定功率分析

0至10kW功率容量主导市场

根据功率容量,市场分为0~10kW、10~50kW、50~100kW、100~300kW、300kW以上等。 0 至 10 kW 功率容量部分预计将主导该细分市场,通常用于加热器存储容量在 30 至 100 升之间的情况。这种加热器通常使用10至50千瓦的功率容量,存储容量在50至500升之间,用于商业办公室、咖啡馆、餐馆和其他应用。

50至100千瓦的功率容量通常用于存储容量在700至1400升之间的情况,用于学校、学院和其他应用。 100 至 300 kW 的功率容量通常用于存储容量在 1500 升至 4000 升之间的情况,并用于医院、疗养院和其他应用等医疗保健场所。

功率容量超过300kW的一般用于加热器,其储存容量通常较大,在4500升及以上之间变化。此功率容量用于需要连续大量热水的应用。

按燃料类型分析

电动燃油型主导市场

根据燃料类型,市场分为电力、天然气、石油、太阳能、混合动力等。在电动燃油式加热器中,该装置使用电来加热加热元件,将热量传递给内部的水。电动装置具有广泛的可用性,并且在美国商业行业中最常见。

气体燃料类型使用气体供应来产生火焰,从而产生热水。相对经济的因素、现成的可用性和高效的燃料供应预计将在预测期内推动对气体燃料类型的需求。在燃油类型中,火焰是在油的帮助下产生的,油通常储存在一个大油箱中。燃油型加热器是中型商业应用的首选。

太阳能是最节能、最环保的装置之一,但很大程度上取决于天气条件和安装位置。太阳能装置的能源效率取决于年平均日照时数,并且在气候通常温暖且阳光充足的地方更受欢迎。然而,该装置需要备用计划,例如天然气或即时电煤气,以便在没有太阳能可用时继续运行。

混合型或热泵由于该装置不直接产生热量,因此加热器有助于节省大量电力消耗。该装置利用周围的空气来加热水,而电力仅用于将热量转移到水中。混合动力机组一般安装在顶部,因此需要更大的垂直间隙并占用更多空间。其他部分包括双燃料、冷凝、生物燃料加热器。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

医疗保健应用主导市场

根据应用,市场分为医疗保健、餐馆、机构、办公室等。医疗保健是全球最大的能源消耗者之一。医院、疗养院和诊所使用热水对设备和设备进行消毒医疗器械在其场所内,也用于淋浴和其他用途。在有限时间内,具有高峰值流量的加热器通常是医疗保健应用中的首选。

在餐厅应用中,热水供应是几乎所有活动中使用的重要组成部分之一,包括厨房、洗衣房、客户舒适度、卫生以及高流量热水器,或者如果该设备通常在酒店行业中首选使用,则需要高流量。在办公室应用中,这些加热器用途广泛且用途一致,例如洗手间、政府办公室、自助餐厅、清洁用途等。办公楼通常首选固定装置数量多且经常使用的加热器。办公室对热水的需求通常会有所不同,并且取决于在场人员和员工的数量,因此办公室或零售店需要更大容量的加热器。

在研究机构中,日常活动需要大量用水,并且需要为其系统(例如卫生间、饮用水设施、更衣室、自助餐厅、实验室、户外运动场以及学院和大学的其他系统)提供水加热。一般来说,研究所大楼首选完全同时使用且多个固定装置的加热器。其他细分市场包括轿车、洗车、SPA 和独立零售。

区域分析

Asia Pacific Commercial Water Heater Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

对于区域分析,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。由于水加热消耗量更大以及主要参与者为提供节能产品而采取的各种可持续举措,预计北美将主导该细分市场。此外,A.O. 等主要参与者提供的全面产品线。 Smith 和 NIBE Industries 为市场提供了竞争优势。储罐式加热器主要用于商业用途。然而,各个主要参与者都在推动将无罐式加热器转变为更节能的加热器。

欧洲

在欧洲,碳零排放运动因其最高的热效率而正在推动混合加热器领域的发展,并正在加强该地区的市场。此外,各国正在放弃基于天然气的系统,并正在寻找一种更有效、更理想的解决方案,即使用 可再生能源预计将推动对混合型加热器的需求。此外,主要参与者的各种收购计划增强了欧洲市场的影响力。例如,2020年,NIBE Industries的收购计划巩固了其在东欧热水器领域、荷兰热泵市场以及德国、奥地利、瑞士和意大利热泵领域更重要资产的地位。

亚太地区

在亚太地区,该产品由于其紧凑的设计和其他单元的部分开发而占有特定的市场份额。然而,在中国,燃气管道的安装以及对高效、大容量不断增长的需求预计将在全国范围内扩大燃气式商用加热器。此外,在日本,主要参与者正在将以前的一次性销售模式转变为专为经常性销售(例如更换热水器)而设计的新商业模式。例如,2020 年 1 月,Noritz 在 LINE 应用程序上创建了一个帐户,该帐户提供有关合适的加热器更换型号的每日信息,为客户提供了新的机会考虑购买新的、更方便或更经济的替代品。

拉美

在拉丁美洲,由于电力短缺,巴西引领了燃气热水器的扩张。此外,在越来越多的国家,可再生供暖技术,特别是太阳能热水器,已达到成熟阶段,与化石燃料供热相比具有成本竞争力。在中东和非洲,商业太阳能热水器的使用减少了各种大型企业的电力消耗和基础设施成本。该地区的国家是全球日照率最高的国家之一,预计将更多地采用一些有关太阳能热水器的激励措施和补贴计划。

主要行业参与者

A.O.史密斯专注于扩大产品线并利用渠道营销新产品

该市场由小型和大型参与者组成,为塑造竞争格局的众多应用提供规模产品。市场上的主要参与者是 A.O. Smith、Rinnai Corporation、Midea Group、Rheem Manufacturing 正在致力于技术进步,以在全球范围内占据重要地位。

A.O.史密斯公司是世界领先的商用热水器制造商之一,提供全面的产品线,其中包括北美、欧洲、中国和印度的知名品牌。该公司及其管理层专注于将创新技术和节能解决方案应用于全球范围内销售的产品,并通过新产品开发、战略收购和合作伙伴关系建立平台。

- 2020 年 8 月,A.O. Smith 宣布在其商用燃气热水生产线中添加 Cyclone XL。新型旋风分离器 XL 可调节燃烧率,满足需求,从而提高效率并节省更多成本。该旋风分离器非常适合酒店、医疗机构、住宅区和对流通风口等商业应用。

主要公司简介:

- A.O.史密斯(美国)

- 林内株式会社(日本)

- 罗姆制造公司(苏格兰)

- 阿里斯顿热力公司(意大利)

- 拉科尔德(印度)

- 美的集团(中国)

- 尼贝公司(瑞典)

- Nortiz公司(日本)

- 哈贝尔(美国)

- 英勇(德国)

- 劳氏(我们。)

- 布拉德福德·怀特公司(我们。)

- Flexiheat UK Ltd(英国)

- 大金工业(日本)

主要行业发展:

- 2020 年 6 月 -A.O.史密斯宣布推出 20 种新的商用热泵型号。新产品线将为承包商、工程师和建筑及其客户提供针对大型商业应用的创新、可靠和节能的解决方案。

- 2019 年 6 月 -全球水加热和 HVAC 制造商 Rheem 宣布与 AVAGRID Inc. 的子公司 United Illuminating (UI) 和 EnergyHub 建立合作伙伴关系。作为该计划的一部分,UI 利用 EnergyHub 汞分布式能源资源管理系统 (DERMS) 进行聚合; Rheem 开发了一款用于需求响应事件的智能热泵加热器。

报告范围

市场研究报告通过提供有价值的见解、事实、行业相关信息和历史数据,对行业进行了全面评估。采用多种方法论和途径来做出有意义的假设和观点来制定市场研究报告。此外,报告还按细分市场提供了详细的商用热水器市场分析和信息,包括技术、应用和地区,帮助我们的读者全面了解全球行业。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按存储容量、额定功率、燃料类型、应用和地区 |

|

分割 |

按存储容量

|

|

按额定功率

|

|

|

按燃料类型

|

|

|

按应用

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球行业规模为 93.7 亿美元,预计到 2034 年将达到 175.9 亿美元,2026-2034 年复合年增长率为 8.20%。

对商业应用节能产品的日益关注推动了市场的增长。

2020年全球市场价值为55.9亿美元,预计2028年将达到86.9亿美元。

该市场的复合年增长率为8.20%,在预测期内(2026-2034年)将呈现稳定的增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 270

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。