补体抑制剂市场规模、份额和行业分析,按药物(Eculizumab、Ravulizumab、Pegcetacoplan、Iptacopan、Sutimlimab、Avacincaptad pegol 等)、按疾病适应症(PNH、非典型溶血性尿毒症综合征、全身重症肌无力、地理萎缩、冷凝集素病)、按年龄组、按类型(品牌、生物仿制药等)、按目标途径抑制剂(C5、C3、C1s、B 因子、D 因子等)、按给药途径、按分销渠道(医院药房、药店、零售/在线药房等)以及区域预测,2026-2034 年

补体抑制剂市场规模及未来展望

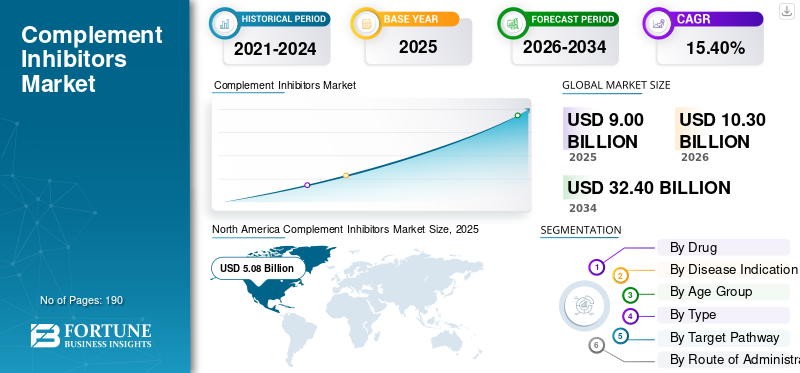

2025年,全球补体抑制剂市场规模为90亿美元。预计该市场将从2026年的103亿美元增长到2034年的324亿美元,预测期内复合年增长率为15.40%。

随着药物开发商将补体靶向疗法的使用范围从罕见的血液疾病扩展到肾脏、神经系统和其他免疫介导的疾病,全球补体抑制剂市场正在稳步增长。这增加了市场的商业潜力,因为跨多种适应症的更广泛批准使用有助于公司接触更大的患者群体并增强长期收入可见性。与此同时,C5、C3、因子 B 和因子 D 靶向领域的持续创新正在改善治疗选择、给药便利性和疾病控制,从而支持更广泛的医生采用并维持市场扩张。

- 例如,2026 年 3 月,诺华展示了最后两年 III 期 APPLAUSE-IgAN 的积极结果,报告 Fabhalta (iptacopan) 减缓了 IgA 肾病的肾功能下降,同时还注意到 FDA 优先审查该适应症的传统批准。这一发展反映了市场上的公司如何将补体抑制剂扩展到更广泛、高价值的肾脏适应症,这可以通过增加传统罕见疾病用途之外的可解决需求来加速全球市场的增长。

此外,Alexion Pharmaceuticals, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd 和 Apellis Pharmaceuticals, Inc. 等主要参与者正在扩大其在市场上的产品供应。

下载免费样品 了解更多关于本报告的信息。

补体抑制剂市场趋势

补体抑制剂扩展到更广泛的疾病适应症是一个显着趋势

观察到的一个关键的全球市场趋势是补体抑制剂扩展到更广泛的疾病适应症。随着临床成功超出了 PNH 和 aHUS 等传统适应症,各公司正在积极将补体抑制剂定位于患者数量较多和治疗持续时间较长的疾病。这创造了一种因果增长模式:更广泛的标签扩展提高了医生的意识和患者的资格,从而提高了商业采用并鼓励进一步的管道投资。因此,市场正逐渐从有限的孤儿药细分市场转向更加多元化的市场免疫学和肾脏病学机会。

- 例如,2025 年 3 月,诺华宣布 Fabhalta (iptacopan) 获得美国 FDA 批准用于治疗 C3 肾小球病 (C3G),使其成为治疗这种疾病的批准药物。这一发展展示了市场上的公司如何将补体抑制扩展到新的肾脏适应症,这通过在现有的血液学用途之外开辟额外的治疗途径来支持市场扩张。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

罕见病和慢性病补体靶向疗法的批准不断增加正在推动市场增长

补体抑制剂市场的增长是由不断增加的批准推动的,因为监管的成功直接提高了产品的可信度并加速了临床实践中治疗的采用。当更多的补体抑制剂获得针对不同疾病的批准时,公司可以获得更大的患者群体并创造更强大的长期收入机会。这也减少了对单一适应症的依赖,并有助于市场从高度专业化的罕见疾病扩展到需求更广泛的慢性疾病领域。反过来,不断增长的批准势头正在吸引更多的管道投资并增加整个补体途径空间的竞争活动。

此外,主要公司正专注于监管审批和新产品发布,以巩固其市场地位。

- 例如,2024 年 8 月,F. Hoffmann-La Roche Ltd 的 PiaSky (crovalimab) 获得了欧盟委员会的批准,适用于阵发性睡眠性血红蛋白尿症 (PNH) 患者,并将其描述为欧盟首个针对这种疾病的每月皮下治疗。这一发展支持提高治疗便利性,有助于扩大医生的接受度和患者的接受度。

市场限制

高治疗成本和报销压力限制了更广泛的治疗范围限制了市场增长

主要的市场限制是高昂的治疗费用和报销压力。补体抑制剂通常用作长期或终生疗法,因此即使患者数量很少,其预算影响也非常高。这给市场带来了因果挑战:当治疗成本极高时,付款人会采取更严格的报销控制,卫生技术评估机构需要更有力的价值证据,一些患者面临延迟或有限的访问。因此,商业应用可能仍然小于实际的临床需求,这限制了更广泛的市场增长。

- 例如,最近《健康技术评估》上一篇关于非典型溶血性尿毒综合征的文章强调,在英国,依库珠单抗每年每位成年患者的费用约为 409 美元,该研究专门研究了鉴于这种高昂的成本负担,通过监测停止终身治疗是否是一种更安全、更具成本效益的替代方案。

市场机会

跨多个补充目标的强大管道开发为市场创造未来扩张机会

主要的市场增长机会是跨多个互补目标的强劲管道开发。这创造了一个机会,因为更广泛的目标多样化减少了对单一机制的依赖,并增加了更有效地解决不同疾病生物学问题的可能性。当公司开发针对 B 因子、D 因子、C1q、C3 和 C5 等靶点的疗法时,他们可以扩展到肾病学、神经病学、眼科和血液学的新适应症。这创造了一种因果增长模式:更广泛的科学管道增加了差异化产品的可能性,从而吸引更多投资,支持更多临床项目,并提高市场的长期扩张潜力。反过来,这有助于市场从狭窄的孤儿药类别转向更加多元化的专业护理机会。

- 例如,2025 年 5 月,Annexon 宣布在 2025 年 ARVO 年会上展示其 C1q 抑制剂 ANX007 的神经保护作用,包括对抗多种疾病的炎症和神经元损伤的证据。这一发展对市场很重要,因为它表明补体抑制正在从传统的血液疾病扩展到神经炎症和眼科领域,有可能开辟新的高价值治疗机会并加强未来的市场增长。

市场挑战

保持跨市场的监管合规性和制造质量对市场增长构成挑战

市场面临的主要挑战是在不同地区保持一致的监管合规性和制造质量。随着公司在多个国家扩展品牌仿制药产品组合,他们必须满足每个市场严格的审批、生物等效性、标签和植物质量要求。这使得操作变得更加复杂,并在质量体系达不到要求时增加了延误、补救成本、警告信或产品召回的风险。这些因素可能导致供应中断、合规支出增加和声誉压力,从而减缓产品组合扩张并降低品牌仿制药的商业动力。

- 例如,2025年4月,《阿拉伯时报》发表题为《数十种救命药品因违反安全标准被撤下》的文章,报道了格兰马克公司生产的近40种药品药品由于印度工厂的生产实践问题,该产品在美国被召回。此类情况可能会引发监管行动,并对仿制药领域的公司造成额外压力。

细分分析

按药物分类

Ravulizumab 更广泛的生命周期扩展带动了细分市场的增长

根据药物,市场分为依库珠单抗(eculizumab)、拉维珠单抗(ravulizumab)、pegcetacoplan、iptacopan、sutimlimab、avacincaptad pegol 等。

其中,ravulizumab占据补体抑制剂市场份额。高份额被分配给该细分市场,因为该药物比 C5 抑制更早证明了临床疗效,提供了更长的给药间隔,拓宽了其在主要补体介导疾病中的生命周期,并提供了更高的效率。这些因素有助于提高医生的信心,并使治疗中心更容易继续使用熟悉的机制和更方便的维护计划。因此,ravulizumab 巩固了其在核心高价值适应症中的商业地位,并在品牌补体抑制剂领域占据了强大的份额。

- 例如,2025 年 1 月,阿斯利康提供了积极的长期 ALPHA III 期数据,显示 Voydeya 作为 Ultomiris 或 Soliris 的附加药物,在经历临床显着血管外溶血的 PNH 患者中保持了临床改善。这凸显了 Ultomiris 在治疗途径中的持续中心地位,巩固了 ravulizumab 的强大市场地位。

其他细分市场预计在预测期内复合年增长率为 28.67%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

补体抑制剂治疗 PNH 疾病的早期批准导致了该细分市场的主导地位

根据疾病适应症,市场分为阵发性睡眠性血红蛋白尿症(PNH)、非典型溶血性尿毒症综合征(aHUS)、全身性重症肌无力、视神经脊髓炎谱系障碍、地图样萎缩、冷凝集素病等。

2025 年,阵发性睡眠性血红蛋白尿 (PNH) 主导了市场,因为它是补体抑制最早、临床上最确定的适应症之一。由于这些因素,该细分市场的商业化跑道比新适应症要长得多。由于 PNH 是由不受控制的补体活动直接驱动的,并具有溶血和血栓形成等严重风险,因此补体抑制剂已深深嵌入其治疗途径中。因此,该疾病产生了对优质补体靶向疗法的强劲需求、早期采用和持续使用。

- 例如,2025 年 6 月,诺华公司在《新英格兰医学杂志》上公布了数据,并报告称,在 APPULSE-PNH 研究中,Fabhalta 在新的 PNH 患者群体中实现了具有统计学意义和临床意义的血红蛋白改善。

其他细分市场预计在预测期内复合年增长率为 30.82%。

按年龄段

商业化并随后在成人患者群体中进行更广泛的研究促进了细分市场的增长

根据年龄组,市场分为儿童和成人。

到 2025 年,按年龄组划分,成人细分市场将占据主导地位。由于大多数批准的补体抑制剂首先被商业化,随后在血液学、肾病学、神经病学和眼科的成年患者群体中进行更广泛的研究,因此该细分市场所占份额较高。这些因素创造了更大的治疗基础、更强的处方熟悉度以及更快的成人商业接受,从而导致更高的份额。

- 例如,2026 年 3 月,UCB 针对欧洲患有全身性重症肌无力的成人的新型 ZILBRYSQ 预填充笔展示了 CHMP 的积极意见。这些实例表明,持续的产品优化和标签支持如何继续重点关注成年人群,从而巩固了该细分市场的主导市场地位。

预计儿科细分市场在预测期内将以 16.10% 的复合年增长率增长。

按类型

强大的临床差异化促进了品牌疗法的细分市场增长

根据类型,市场分为品牌药、生物仿制药等。

到 2025 年,由于补体抑制剂是一种高度专业化的疗法,品牌类型将主导市场。这些治疗类别主要由具有孤儿定位、强大的临床差异化和溢价的创新原研药主导。由于这些疗法需要广泛的开发、专业教育和上市后安全基础设施,因此品牌制造商比生物仿制药竞争对手保留了更强的商业控制力。主要制药公司正专注于战略合作并扩大其在市场上的产品范围。

- 例如,2023 年 4 月,安斯泰来制药公司 (Astellas Pharma Inc.) 和 Iveric Bio, Inc. 签署了收购 Iveric Bio 的最终协议。该开发为该公司提供了 ACP,一种补充性 C5 抑制剂,一种治疗 AMD 继发 GA 的研究药物。

生物仿制药领域预计在预测期内将以 32.39% 的复合年增长率增长。

按目标途径

C5 抑制剂促进节段生长的临床验证

根据目标途径,市场分为C5抑制剂、C3抑制剂、C1s抑制剂、B因子抑制剂、D因子抑制剂等。

2025 年,C5 抑制剂主导了市场,因为它们是第一个在多个主要适应症上取得广泛临床验证和监管成功的补体靶向疗法。这种早期的领先优势创造了强大的因果优势:早期的批准建立了医生的信任,医生的信任支持更广泛的采用,而更广泛的采用鼓励对更多基于 C5 的产品和生命周期扩展的进一步投资。因此,C5 抑制仍然是市场上最大、最成熟的靶标途径。

- 例如,2023 年 12 月,UCB 的 ZILBRYSQ 获得了欧盟委员会的批准,ZILBRYSQ 是一种治疗全身性重症肌无力的 C5 抑制剂。这一发展凸显了 C5 如何继续吸引新产品进入和适应症扩展,帮助该途径保持其领先份额。

B 因子抑制剂领域预计在预测期内复合年增长率为 28.44%。

按给药途径

增加使用静脉给药进行控制给药以促进细分市场增长

根据给药途径,市场分为静脉注射、皮下注射、玻璃体内注射等。

2025年,静脉注射细分市场占据主导地位。主要补体抑制剂最初是在医院主导的罕见疾病环境中作为输注疗法引入的。这使得静脉注射治疗具有先发优势,特别是在严重的情况下,医生更喜欢控制给药、密切监测和制定输液方案。因此,在新的皮下或玻璃体内治疗方案开始扩展之前,静脉注射疗法已经建立了最大的安装基础。

- 例如,2024 年 3 月,阿斯利康宣布 FDA 批准 Ultomiris 用于 NMOSD,并指出该药物在成人负荷剂量后每 8 周静脉注射一次。这反映出主要补充疗法通过基于静脉注射的治疗途径的持续扩展,支持了静脉注射领域的主导地位。

玻璃体内部分预计在预测期内复合年增长率为 23.57%。

按分销渠道

疫苗接种方案和 REMS 相关控制等安全要求导致医院药房占据细分市场主导地位

根据分销渠道,市场分为医院药房、专科药房、药店和零售药房、网上药房等。

从分销渠道来看,医院药房主导了市场,因为补体抑制剂是用于治疗严重疾病的高成本专业疗法,通常在专科护理机构中诊断、启动和监测。此外,诸如疫苗接种方案、REMS 相关控制以及输液或监督起始途径等安全要求使得医院配药比大规模零售配药更加实用。因此,医院药房成为获取和管理这些疗法的主要渠道。

- 例如,2024年11月,Recordati宣布完成对Enjaymo全球权利的收购,加强其罕见病专营权。这一发展与医院的发展相一致药店由于补体抑制剂等罕见疾病生物制剂通常通过以医院为中心的专科治疗网络而不是广泛的零售渠道进行商业化,因此出现了主导趋势。

在线药店领域预计在研究期间将以 23.42% 的复合年增长率增长。

补体抑制剂市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Complement Inhibitors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 46 亿美元占据主导地位,并在 2025 年以 50.8 亿美元保持领先地位。北美市场正在强劲增长,因为该地区在监管审批、罕见疾病诊断和优质专业疗法的采用方面继续领先,这直接支持了更高的市场占有率。

美国补体抑制剂市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计2026年美国市场价值约为53.7亿美元,约占全球市场的52.10%。

欧洲

欧洲预计未来几年将以 14.64% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 24.7 亿美元。随着该地区新型补体抑制剂的稳步批准以及为医生和患者提供更广泛的治疗选择,欧洲市场正在不断增长。

英国补体抑制剂市场

预计到 2026 年,英国市场价值约为 4.9 亿美元,约占全球市场的 4.74%。

德国补体抑制剂市场

预计到2026年,德国市场估值将达到约5.5亿美元,相当于全球市场的5.34%左右。

亚太地区

预计2026年亚太地区将达到15.2亿美元,稳坐第三大市场地位。随着中国和日本在补体抑制剂的审批和上市方面步伐加快,该市场正在不断增长。

日本补体抑制剂市场

预计2026年日本市场规模约为3.6亿美元,约占全球市场的3.53%。

中国补体抑制剂市场

中国市场预计将成为全球最大的市场之一,2026年收入预计约为5.6亿美元,约占全球销售额的5.48%。

印度补体抑制剂市场

预计2026年印度市场规模约为1.8亿美元,约占全球收入的1.72%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。预测期内拉丁美洲市场估值预计将达到3.2亿美元。随着高成本、罕见疾病药物的报销和公共部门包容性的逐步改善,拉丁美洲的市场正在增长。

GCC 补体抑制剂市场

海湾合作委员会市场预计到 2026 年将达到 0.7 亿美元。

南非补体抑制剂市场

预计到2026年南非市场将达到约0.4亿美元,约占全球收入的0.40%。

竞争格局

主要行业参与者

拓展新的临床适应症,推动市场进步

全球补体抑制剂市场反映了市场整合显着的竞争结构,Alexion Pharmaceuticals, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Apellis Pharmaceuticals, Inc.、UCB S.A. 和 Amgen Inc. 等公司占据了重要的市场份额。传统产品的存在、新临床适应症的拓展、关键监管部门的批准以及血液学、神经病学、肾病学和眼科领域更新的补体靶向疗法的推出预计将提高这些公司在市场上的市场份额。

- 例如,2023年10月,全球生物制药公司UCB的ZILBRYSQ获得美国FDA批准,ZILBRYSQ是一种C5抑制剂,用于治疗抗乙酰胆碱受体(AChR)抗体阳性的成年患者的全身性重症肌无力(gMG)。

全球市场上的其他著名参与者包括 Regeneron Pharmaceuticals, Inc.、Omeros Corporation 和 Annexon, Inc.。这些公司预计将加强其在全球市场的市场份额,特别是通过管道开发和新兴补充途径计划。这些公司正专注于战略合作、临床扩展到其他补体介导的疾病以及新产品的推出,以在预测期内巩固其市场地位。

报告中介绍的主要补体抑制剂公司名单

- 亚力兄制药公司(我们。)

- 诺华公司(瑞士)

- 霍夫曼拉罗氏有限公司(瑞士)

- Apellis Pharmaceuticals, Inc.(美国)

- UCB S.A.(比利时)

- 安进公司(美国)

- 再生元制药公司(美国)

- 奥梅罗斯公司(美国)

- Annexon, Inc.(美国)

- BioCryst Pharmaceuticals, Inc.(美国)

主要行业发展

- 2026 年 3 月:Royal Pharma plc 宣布与强生公司达成一项总额 5 亿美元的研发 (R&D) 共同资助协议,以推进 JNJ-4804 的开发,JNJ-4804 是一种治疗自身免疫性疾病的在研补充白细胞介素 23 (IL-23) 抑制剂药物。

- 2025 年 12 月:Akebia Therapeutics, Inc. 宣布建立其罕见肾病产品线,包括两个核心候选产品:下一代补体抑制剂 ADX-097 和可溶性鸟苷酸环化酶 (sGC) 刺激剂 praliciguat。

- 2025 年 8 月:阿斯利康制药印度有限公司宣布将在印度推出 Eculizumab (Soliris)。该公司于 1 月份从印度药品监管总局 (DCGI) 获得了 CT-20 表格的进口和市场许可。

- 2025 年 6 月:赛诺菲的 riliprubart 获得孤儿药称号,这是一种单克隆抗体,可选择性抑制经典补体途径中激活的 C1S,用于治疗患有慢性炎症性脱髓鞘性多发性神经病(CIDP)来自日本厚生劳动省 (MHLW)。

- 2022 年 9 月:旭化成制药公司和瑞典 Orphan Biovitrum Japan Co., Ltd. 在日本合作开发治疗阵发性睡眠性血红蛋白尿症 (PNH) 的补体 C3 抑制剂 pegcetacoplan 和改善慢性肝病相关血小板减少症的药物 avatrombopag。

报告范围

该市场报告提供了详细的全球补体抑制剂市场分析,涵盖关键药物类型、疾病适应症、年龄组、目标途径、给药途径和分销渠道。它解释了随着补体靶向疗法在罕见血液病、神经病、肾脏和眼科疾病中得到更广泛应用,市场是如何演变的。该报告还研究了药物设计创新、更广泛的监管批准和不断增加的临床采用如何支持主要地区的市场扩张。报告内容包括对市场规模和预测、竞争格局、管道和产品定位以及区域增长趋势的详细分析。它进一步强调了推动市场增长的主要因素、影响更广泛采用的限制、新疾病领域的新机遇以及与安全监测、治疗成本和可及性相关的挑战。此外,该研究还涵盖公司概况、近期产品批准、合作伙伴关系、收购以及塑造市场的其他战略发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为15.40% |

| 单元 | 价值(十亿美元) |

| 分割 | 按药物、疾病适应症、年龄组、类型、靶途径、给药途径、分销渠道和地区 |

| 通过药物 |

|

| 按疾病指示 |

|

| 按年龄段 |

|

| 按类型 |

|

| 按目标途径 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 90 亿美元,预计到 2034 年将达到 324 亿美元。

2025年,北美市场价值为50.8亿美元。

预计 2026 年至 2034 年期间,该市场将以 15.40% 的复合年增长率增长。

ravulizumab 药物领域预计将引领市场。

罕见病和慢性病补体靶向疗法的批准不断增加,推动了市场的发展。

Alexion Pharmaceuticals, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Apellis Pharmaceuticals, Inc. 和 UCB S.A. 是市场上的顶级参与者。

2025 年,北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。