压缩空气处理设备市场规模、份额和行业分析,按产品类型(过滤器、空气干燥器等)、最终用户(食品和饮料、制药和医疗保健、汽车、一般制造等)以及区域预测,2026-2034 年

压缩空气处理设备市场规模及未来展望

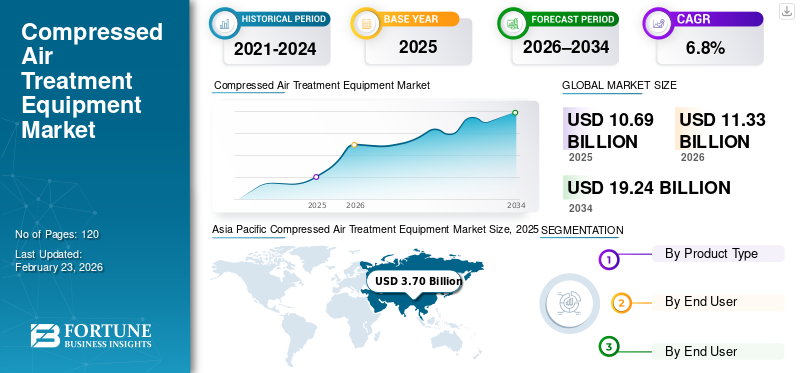

2025年,全球压缩空气处理设备市场规模为106.9亿美元。预计该市场将从2026年的113.3亿美元增长到2034年的192.4亿美元,预测期内复合年增长率为6.8%。亚太地区主导压缩空气处理设备市场,2025年市场份额为34.61%。

随着各行业越来越注重改善空气质量、系统可靠性和运营效率,该市场正在稳步增长。压缩空气处理设备用于去除压缩空气系统中的水分、油、颗粒和污染物,以支持需要高空气纯度的工业流程和应用,包括呼吸空气系统。该行业的增长是由不断提高的自动化程度、更严格的质量标准以及保护敏感设备和流程的需求推动的。先进控制系统的集成可以更好地监控、性能优化和压缩空气处理解决方案的维护。

阿特拉斯·科普柯、英格索兰、派克汉尼汾、Kaeser Kompressoren 和唐纳森公司等主要参与者不断扩大其产品组合和节能解决方案,以满足不断变化的工业空气质量要求。

下载免费样品 了解更多关于本报告的信息。

压缩空气处理设备市场要点

- 2025年市场规模:106.9亿美元

- 2026年市场规模:113.3亿美元

- 2034 年预测市场规模:192.4 亿美元

- 复合年增长率:2026-2034 年 6.8%

- 到2025年,亚太地区将占据压缩空气处理设备市场的34.61%份额。

- 空气干燥器领域预计在预测期内复合年增长率为 7.2%。

- 预计药品和医疗保健领域在预测期内将以 7.7% 的复合年增长率扩张。

北美

在工业自动化和制造活动不断增长的支持下,北美地区预计到 2026 年将达到 28.8 亿美元。

欧洲

在节能压缩空气系统需求不断增长的推动下,欧洲市场估值预计到 2026 年将达到 30.3 亿美元。

亚太地区

2025年,亚太地区估值达39.5亿美元,继续保持市场领先地位。

我们。

到2026年,美国压缩空气处理设备市场预计将达到24.7亿美元。

日本

预计到2026年,日本压缩空气处理设备市场将达到6.5亿美元。

阅读更多

压缩空气处理设备市场趋势

越来越多地采用节能空气处理解决方案是一个关键的市场趋势

市场正在见证节能、高性能过滤和干燥解决方案的强劲趋势。工业用户越来越多地采取措施减少压缩空气损失、优化运营成本并提高空气质量,以保护下游设备和工艺。对先进干燥机、高效过滤器和冷凝水管理系统的产品需求不断增加,这些系统有助于最大限度地减少水分、油残留和颗粒物。此外,越来越多地使用智能监控和互联维护功能,可以提高系统可靠性并减少计划外停机时间,特别是在连续加工行业中。

- 例如,阿特拉斯·科普柯不断扩大其压缩空气处理解决方案组合专注于能源效率和正常运行时间优化。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断增长的工业自动化和质量要求推动市场增长

市场增长的主要贡献者包括不断提高的质量要求和工业自动化的扩展。这是由于通过气动工具、机器人技术在制造过程中越来越多地使用压缩空气,包装空气质量差可能会导致设备和产品损坏或污染并扰乱生产。食品和饮料、制药、电子和汽车等行业越来越多地使用经过处理的空气来维持卫生、安全和整体质量标准。制造业活动的增加推动了对额外合规性的需求,从而导致对过滤、干燥和湿度控制过程的投资增加。

- 例如,英格索兰表示,企业必须使用清洁、干燥的压缩空气来保护其生产设备并支持质量关键型应用。

市场限制

高维护需求和总拥有成本挑战可能会限制采用

高维护要求和总拥有成本考虑因素可能会限制市场扩张,特别是在小型和对成本敏感的工业用户中。过滤器需要定期更换,干燥机需要维修以保持性能,而冷凝水管理系统则增加了操作的复杂性。在一些设施中,不良的维护实践会降低系统效率,导致能源消耗增加和设备寿命缩短,从而阻碍先进空气处理解决方案的采用。此外,高容量系统的前期设备成本可能会延迟小型工厂的升级。

- 例如,行业指南通常强调过滤器和干燥机维护不当会增加能源成本并降低系统可靠性。

市场机会

扩大食品、制药和电子产品制造以创造增长机会

对卫生敏感的精密制造行业的发展为压缩空气处理设备供应商创造了巨大的机会。食品加工、药品制造和电子产品生产的扩张对高质量压缩空气,特别是无油、无湿和颗粒控制的压缩空气产生了更大的需求。这推动了活性炭过滤器、干燥剂干燥机以及新的集成处理包的使用增加。此外,随着预测性维护和数字监控在工业设施中变得越来越普遍,互联空气处理系统有机会长期提高正常运行时间和能源效率。

- Kaeser 压缩机将继续推广集成压缩空气处理系统,这些系统旨在为质量关键的工业环境提供支持。

细分分析

按产品类型

过滤器领域占据最大份额,因其在工业应用中的重要作用

根据产品类型,市场分为过滤器、空气干燥器等。

2025年,过滤器领域占据压缩空气处理设备市场份额最高。过滤器的主导地位是由于其在去除工业应用中压缩空气系统中的颗粒物、油雾和污染物方面的重要作用。与干燥机和其他辅助设备不同,过滤器需要频繁更换和维护,从而产生经常性需求。对空气质量和卫生要求严格的行业越来越多地部署多级过滤系统,以保护下游设备并确保产品质量,从而巩固了过滤器的强大市场地位。

- 例如,阿特拉斯·科普柯和派克汉尼汾等制造商强调高效过滤解决方案,以满足工业空气质量标准。

预计空气干燥器领域在预测期内将以 7.2% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

由于设备的广泛使用,通用制造领域引领市场

根据最终用户,市场分为食品和饮料、药品和医疗保健、汽车、一般制造等。

2025年,通用制造领域占据最高市场份额。压缩空气广泛应用于一般制造业,为气动工具、自动化系统、物料搬运和生产设备提供动力。确保压缩空气清洁、干燥和可靠以防止设备损坏和生产停机的需求推动了该领域对空气处理解决方案的强劲需求。制造能力的不断扩张和自动化水平的不断提高进一步支持了压缩空气处理设备的持续投资。

- 例如,英格索兰强调了正确处理压缩空气对于维持整个制造工厂的运营效率和设备可靠性的重要性。

这药品医疗保健领域预计在预测期内复合年增长率为 7.7%。

压缩空气处理设备市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

[2NayhGsX8]

亚太地区在2024年占据市场主导地位,并在2025年继续保持领先份额,市场估值为39.5亿美元。区域压缩空气处理设备市场的增长是由主要经济体的快速工业化、扩大的制造能力和自动化程度的提高推动的。许多关键行业严重依赖压缩空气系统,支持对过滤、干燥和水分管理设备的强劲需求。对工业基础设施的持续投资以及制造业务向该地区的迁移进一步巩固了亚太地区的主导地位。

日本压缩空气处理设备市场

预计到 2026 年,日本市场价值将达到 6.5 亿美元左右,约占全球收入的 5.7%。

中国压缩空气处理设备市场

预计2026年中国市场价值将达到15.8亿美元左右,约占全球市场的14.0%。

印度压缩空气处理设备市场

预计2026年印度市场规模将达到4.1亿美元左右,约占全球市场的3.6%。

北美

预计到 2026 年,北美市场估值将达到 28.8 亿美元。该市场是由工业自动化的高度采用和整个制造业严格的质量标准推动的。该地区受益于食品和饮料、制药和汽车制造领域对节能空气处理解决方案的强劲需求。

美国压缩空气处理设备市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析预计2026年美国市场规模将达到24.7亿美元左右。该市场受到一般制造业、汽车和食品饮料行业强劲需求以及对节能和高质量压缩空气系统投资增加的支撑。

欧洲

欧洲市场预计到 2026 年估值将达到 30.3 亿美元。该地区在全球市场中占有相当大的份额压缩空气处理设备市场受到严格的环境法规、能源效率标准以及对工业流程优化的高度重视的支持。许多国家继续投资先进的空气处理技术,以提高生产力并遵守制造业的可持续发展要求。

英国压缩空气处理设备市场

预计到 2026 年,英国市场价值将达到 4.1 亿美元左右,约占全球收入的 3.6%。

德国压缩空气处理设备市场

预计到 2026 年,德国市场将达到 6.4 亿美元,相当于全球销售额的 5.6% 左右。

南美、中东和非洲

预计南美洲、中东和非洲地区的市场在预测期内将出现温和增长。南美洲的市场估值预计到 2026 年将达到 6.8 亿美元。该地区的增长得益于工业的逐步发展、汽车和食品加工行业的扩大以及压缩空气质量标准意识的提高。

中东和非洲市场预计到2026年将达到8亿美元。海湾合作委员会国家工业设施、基础设施项目和能源密集型制造业的扩张正在支撑对压缩空气处理设备不断增长的需求。

海湾合作委员会压缩空气处理设备市场

海湾合作委员会市场预计到 2026 年将达到约 3.7 亿美元,约占全球市场的 3.2%。

竞争格局

主要行业参与者

领先企业专注于节能过滤和集成空气处理解决方案,以巩固市场地位

压缩空气处理行业的大多数制造商要么是全球公认的压缩机生产商,要么是专注于提供空气处理解决方案的专业制造商。阿特拉斯·科普柯、英格索兰、派克汉尼汾、凯撒压缩器和唐纳森公司等主要市场参与者凭借其过滤器、压缩空气干燥器和冷凝水管理系统等广泛的产品系列,在压缩空气处理设备领域占据主导地位。因此,这些公司建立了强大的全球销售网络,并与许多客户建立了良好的关系,并利用持续的产品创新来提高系统的整体能源效率和可靠性。此外,许多参与者现在正加大投资力度,为工业用户开发集成压缩空气处理解决方案以及数字监控技术,以提高压缩空气质量、减少能源消耗并增加许多不同制造领域的设备正常运行时间。

主要压缩空气处理设备公司名单简介

- 阿特拉斯·科普柯(瑞典)

- 伯格压缩机(德国)

- 唐纳森公司(我们。)

- ELGi 设备(印度)

- 格南登福(美国)

- 英格索兰(我们。)

- Kaeser Kompressoren(德国)

- 派克汉尼汾(美国)

- SPX 流量(美国)

- 寿力(美国)

主要行业发展

- 2024 年 8 月:格南登福推出 PureAir T 和 TVS 90 至 355 kW 系列,采用先进的软件和无油压缩技术,可提高工业压缩空气应用的性能、效率和可靠性。

- 2024 年 6 月:ELGi Equipments 在印度 INTEC 2024 上推出了新的压缩空气产品,包括 EG SP Super Premium、EG PM、TS15LD 活塞、EN11 7.5 VFD 螺杆和 AB 系列无油压缩机,以提高生产率和耐用性。

- 2024 年 3 月:阿特拉斯·科普柯推出新一代 GA 和 GA Plus 定速工业级空气压缩机,通过改进的压缩元件和高效电机提供更高的空气输出、更低的能耗和更长的传动系统寿命。

- 2024 年 2 月:英格索兰完成了对 Friulair S.r.l. 的收购。斥资约1.46亿美元,扩大其压缩空气干燥器、过滤器和后冷却器产品组合,并增强空气处理能力。

- 2023 年 7 月:ELGi 压缩机欧洲公司推出了 Air~Alert 智能远程监控平台,为压缩空气系统提供实时数据分析和警报,以提高运行可靠性。

报告范围

[6吴CHiadjX]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、最终用户和地区 |

|

按产品类型 |

· 过滤器 o 聚结过滤器 o 颗粒过滤器 o 活性炭过滤器 o 其他 · 空气干燥器 o 冷冻式空气干燥机 o 干燥剂空气干燥器 o 膜式空气干燥器 o 其他 · 其他的 |

|

按最终用户 |

· 食品和饮料 · 制药与保健 · 汽车 · 一般制造 · 其他的 |

|

按地区 |

· 北美(按产品类型、最终用户和国家/地区) o 美国(最终用户) o 加拿大(最终用户) o 墨西哥(最终用户) · 欧洲(按产品类型、最终用户和国家/地区) o 德国(最终用户) o 英国(最终用户) o 法国(最终用户) o 意大利(最终用户) o 欧洲其他地区 · 亚太地区(按产品类型、最终用户和国家/地区) o 中国(按最终用户) o 日本(最终用户) o 印度(最终用户) o 韩国(按最终用户) o 亚太地区其他地区 · 南美洲(按产品类型、最终用户和国家/地区) o 巴西(最终用户) o 阿根廷(由最终用户) o 南美洲其他地区 · 中东和非洲(按产品类型、最终用户和国家/地区) o GCC(由最终用户) o 南非(最终用户) o 中东和非洲其他地区 |

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 106.9 亿美元,预计到 2034 年将达到 192.4 亿美元。

2026年,北美市场价值预计将达到28.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.8%。

按产品类型划分,过滤器细分市场将在 2025 年引领市场。

该市场的驱动因素是工业自动化程度的提高以及制造业对满足严格的质量、卫生和运营效率标准的日益增长的需求。

阿特拉斯·科普柯、英格索兰、派克汉尼汾、凯撒压缩器和唐纳森公司是全球市场的主要参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。