信用违约掉期 (CDS) 市场规模、份额和行业分析,按类型(单一名称 CDS、指数 CDS、篮子和结构性 CDS)、按实体类型(公司 CDS、主权 CDS、金融机构 CDS)、最终用户(银行和交易商、对冲基金、资产管理公司和保险公司)以及区域预测,2026-2034 年

主要市场见解

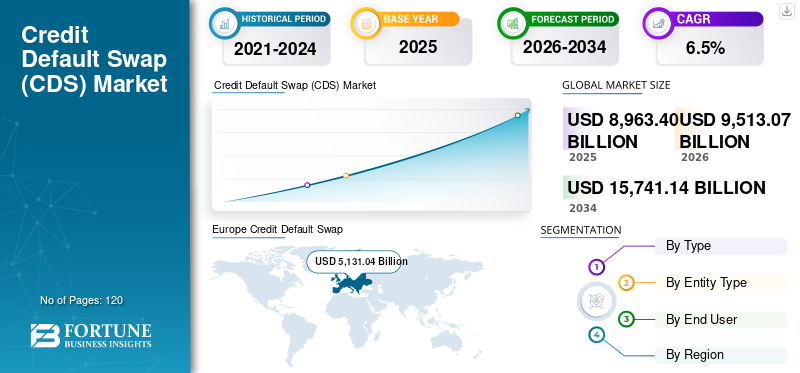

2025年,全球信用违约互换(CDS)市场规模为89,634.0亿美元。预计该市场将从2026年的95,130.7亿美元增长到2034年的157,411.4亿美元,预测期内复合年增长率为6.5%。欧洲主导全球信用违约掉期(CDS)市场,2025年市场份额为57.24%。

随着投资者、银行和机构投资组合越来越注重保护自己免受信用恶化和违约风险突然变化的影响,信用违约掉期(CDS)市场的势头越来越强劲。随着全球信贷市场因利率周期、企业杠杆、再融资压力和地缘政治不确定性而面临频繁波动,CDS工具被更积极地用于对冲债券风险、管理投资组合风险以及在不直接交易基础债务的情况下表达信贷观点。对信用风险管理的日益重视正在加强对单一名称和指数 CDS 合约的需求。

- 例如,在财政或宏观不确定性加剧期间,随着市场参与者寻求立即保护,CDS 活动通常会增加。一个广泛观察到的例子是,在事件驱动的信用压力时期,例如政府债务上限辩论、银行业担忧或衰退预期,主权和企业 CDS 利差急剧增加。

此外,摩根大通、高盛、摩根士丹利、花旗、巴克莱、德意志银行和法国巴黎银行等主要市场参与者继续加强其CDS交易、清算和信用风险管理能力,以满足不断增长的机构需求。除了这些交易商之外,对冲基金和资产管理公司也在中央清算、标准化合约和交易后报告系统等改进的市场基础设施的支持下,扩大 CDS 在相对价值策略、投资组合对冲和信用利差定位中的使用。

下载免费样品 了解更多关于本报告的信息。

信用违约互换(CDS)市场要点

- 2025年市场规模:89,634亿美元

- 2026年市场规模:95,130.7亿美元

- 2034年预测市场规模:157,411.4亿美元

- 复合年增长率:2026-2034 年 6.5%

- 欧洲在信用违约掉期(CDS)市场上占据主导地位,到 2025 年将占据 57.24% 的份额。

- 指数 CDS 部分预计在预测期内复合年增长率为 7.4%。

- 到 2034 年,金融机构 CDS 领域的复合年增长率预计将达到 8.0%。

北美

2025 年北美市场价值为 24,573.4 亿美元,预计复合年增长率为 6.3%。

欧洲

欧洲保持领先地位,2025年达到51,310.4亿美元。

亚太地区

2025年亚太地区将达到9948.5亿美元,成为第三大区域市场。

我们。

2025年市场估值为21,278.6亿美元,约占全球CDS收入的24.0%。

日本

2025 年市场规模达到 2772.6 亿美元,约占全球 CDS 收入的 3.0%。

阅读更多

信用违约掉期(CDS)市场趋势

越来越多的转向集中清算是市场突出趋势

中央清算通过改进交易报告并使定价和交易量信息对监管机构和机构用户而言更加结构化,从而提高透明度。它通过标准化文件和生命周期管理简化交易后处理,减少运营纠纷和结算延迟。随着越来越多的买方公司采用 CDS 进行对冲和投资组合策略,清算提供了更高效、更合规的参与途径。从长远来看,清算的增长预计将支持更高的机构信心、指数 CDS 的更大流动性以及全球信贷市场上更可扩展的风险转移。

- 例如,2024 年 9 月,ICE Clear Credit 宣布其单日处理的 CDS 名义金额超过 1.1 万亿美元,创下 CDS 清算所记录的最高单日 CDS 清算量。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

信用风险不确定性和利差波动性的上升正在加速市场增长

当利率预期、通胀压力和经济前景迅速变化时,企业和主权信用利差往往会大幅重新定价,使投资者面临突然按市价计价的损失。在这种情况下,CDS 成为首选的对冲工具,因为它允许机构在不出售可能缺乏流动性或退出成本高昂的基础债券的情况下减少信用风险。较高的利差波动性还鼓励更多的战术性交易活动,因为市场参与者使用 CDS 来表达短期信用观点或在宏观事件期间保护投资组合。这推动了信用违约掉期(CDS)市场的增长。

- 例如,2025 年 5 月,路透社报道称,政策不确定性和对美国财政风险的新担忧推动了美国政府债务 CDS 的需求激增。文章指出,美国主权CDS利差扩大至2023年债务上限事件以来的最高水平,并强调近期市场规模和交易量均有所增加,反映出宏观不确定性下对冲需求的增强。

市场限制

监管负担和更高的合规成本限制了市场增长

监管负担和更高的合规成本限制了 CDS 市场的增长,因为交易和持有 CDS 头寸现在需要比前几年更强的资本、抵押品和报告纪律。标准化 CDS 合约的中央清算要求增加了保证金要求,而非清算交易则受双边保证金规则的约束,这可能会占用流动性并提高参与成本。此外,详细的贸易报告义务和持续的监管监督增加了经销商和买方公司的运营工作量和技术投资需求。某些衍生品敞口的较高资本费用也会降低银行和交易商对大型 CDS 头寸的兴趣,这可能会限制部分市场的流动性。

这些成本对于规模较小的机构来说尤其具有挑战性,降低了参与者的整体多样性,并减缓了全球最大参与者之外的采用速度。因此,虽然 CDS 仍然是重要的对冲工具,但监管驱动的成本压力可能会限制市场扩张并限制增长。

市场机会

将重点转向信用衍生品交易的电子化和自动化,以提供市场增长机会

随着越来越多的 CDS 交易转移到电子平台,参与者可以更轻松地获得流动性、更窄的买卖价差以及交易商之间更一致的定价。自动化工作流程工具还减少了交易确认、压缩、清算提交和生命周期服务中的手动处理,从而降低了操作风险和结算延迟。这对于买方公司尤其重要,因为简化的电子执行使得在波动的信贷周期中扩展对冲策略和管理投资组合变得更加简单。电子化程度的提高通过改善审计追踪、贸易报告质量和市场监管的透明度进一步支持监管要求。

- 例如,2025 年 3 月,ISDA 的 SwapsInfo 宣布扩展其衍生品交易数据库,将欧洲 CDS 交易活动纳入其中,从而更全面地了解欧盟、英国和美国的信用衍生品交易。这一发展支持了更广泛的趋势,即更好的电子交易数据可见性和更结构化的市场透明度,从而加强了自动化和电子工作流程的采用。

细分分析

按类型

中央清算和电子交易的不断转变将推动指数 CDS 细分市场的增长

根据类型,市场分为单一名称 CDS、指数 CDS、篮子和结构性 CDS。

指数 CDS 细分市场占据最大的信用违约掉期 (CDS) 市场份额,预计在预测期内复合年增长率为 7.4%,因为它提供了最具流动性和标准化的方式来对冲广泛的信用风险。投资者更喜欢指数 CDS,因为与许多单一名称合约相比,它能够提供快速的投资组合级别保护、更小的价差和更容易的执行。

向中央清算和电子交易的日益转变通过提高透明度并降低交易对手和操作风险进一步加强了指数 CDS 的采用。此外,指数产品在波动的信贷周期中得到广泛使用,支持银行、资产管理公司和对冲基金的经常性需求。这些因素共同支持 CDS 指数在预测期内更强劲的增长势头。

按实体类型

越来越多地使用企业 CDS 来对冲违约风险,推动了行业增长

根据实体类型,市场分为公司 CDS、主权 CDS 和金融机构 CDS。

2025年,企业CDS主导了全球市场。机构投资者、银行和资产管理公司积极利用公司 CDS 来对冲投资级和高收益发行人的违约风险、评级下调风险以及利差扩大。企业 CDS 还受益于知名企业名称的强大流动性,以及快速应用对冲而无需重组基础债券持有的能力。此外,企业信贷对利率变化和再融资条件高度敏感,这增加了波动时期的对冲需求。跨行业的广泛企业发行人进一步扩大了潜在市场,加强了企业 CDS 在全球地区的使用。

金融机构 CDS 领域预计在预测期内复合年增长率为 8.0%。银行和金融机构与资本市场紧密相连,这增加了系统性不确定时期的保护需求。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

银行和交易商越来越多地采用信用违约掉期(CDS),推动了细分市场的增长

根据最终用户,市场分为银行和交易商、对冲基金、资产管理公司和保险公司。

由于银行和交易商在单一名称和指数 CDS 合约中作为做市商和流动性提供者的核心作用,因此到 2025 年将主导市场份额。这些机构中介大部分 CDS 流量,管理大量交易账簿,并通过持续报价和风险仓储支持价格发现。通过直接访问清算基础设施、先进的风险管理能力以及为机构客户构建定制对冲解决方案的能力,它们的主导地位进一步得到加强。

对冲基金预计在预测期内将以 9.4% 的复合年增长率增长,因为它们越来越多地使用 CDS 进行相对价值交易、宏观对冲和信用利差定位策略。

信用违约掉期(CDS)市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

欧洲

Europe Credit Default Swap (CDS) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在2024年占据主导地位,价值为48,820.5亿美元,在2025年也保持领先地位,价值51,310.4亿美元。欧盟市场的增长得益于庞大的公司债券和主权债务基础,这创造了对投资级、高收益和政府风险敞口的信用风险对冲的持续需求。全球银行和交易商网络的强大影响力支持活跃的 CDS 交易和流动性,特别是广泛使用的与欧洲信贷挂钩的指数产品。

英国信用违约掉期(CDS)市场

2025 年,英国市场估值达到约 33,876.7 亿美元,约占全球信用违约掉期 (CDS) 收入的 38.0%。

德国信用违约掉期(CDS)市场

2025 年,德国市场估值约为 4507.4 亿美元,相当于全球信用违约掉期 (CDS) 销售额的 5.0% 左右。

北美

预计北美未来几年的增长率将达到 6.3%,到 2025 年估值将达到 24,573.4 亿美元。北美市场的增长是由该地区深厚且流动性高的信贷市场推动的,机构投资者和银行积极使用 CDS 来对冲企业和金融部门的风险。主要交易商银行和做市商的大力参与支持了高效的定价和一致的流动性,鼓励更广泛地使用单一名称和指数 CDS 合约。

美国信用违约掉期(CDS)市场

基于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场估值达到约21,278.6亿美元,约占全球信用违约互换(CDS)销售额的24.0%。

亚太地区

2025年亚太地区估值达到9948.5亿美元,稳居市场第三大地区地位。到2025年,该地区印度和中国的估值分别达到1031.6亿美元和2204亿美元。

日本信用违约掉期(CDS)市场

2025年日本市场估值达到约2772.6亿美元,约占全球信用违约互换(CDS)收入的3.0%。这一增长归因于该国成熟的债券市场以及机构投资者在利率和宏观经济条件变化期间有效管理信贷风险的需求不断增加。由于日本银行、保险公司和资产管理公司持有大量固定收益投资组合,CDS 提供了一种灵活的工具,可以在不清算债券头寸的情况下对冲潜在的利差扩大和发行人特定的信用恶化。

中国信用违约掉期(CDS)市场

中国的市场预计将成为全球最大的市场之一,到 2025 年收入预计约为 2,204 亿美元,约占全球信用违约掉期 (CDS) 销售额的 2%。

印度信用违约掉期(CDS)市场

2025年印度市场估值达到1031.6亿美元,约占全球信用违约互换(CDS)收入的1%。

南美、中东和非洲

预计南美、中东和非洲地区在预测期内该市场空间将出现适度增长。 2025年南美市场估值达到1058.4亿美元。南美、中东和非洲的增长得益于主权和企业债务市场的逐步深化,这增加了对帮助投资者管理违约风险和分散波动性的工具的需求。在中东和非洲,海湾合作委员会的估值到2025年将达到1249.3亿美元。

竞争格局

主要行业参与者

主要参与者扩大基于指数和清算的 CDS 产品以推动市场进步

领先的 CDS 参与者采用的一项关键策略是扩大基于指数和清算的 CDS 产品,以提高客户的可扩展性、流动性准入和资本效率。主要交易商银行和平台正在优先考虑中央清算参与、投资组合压缩服务和标准化合同结构,以降低交易对手风险并降低运营摩擦。与此同时,他们正在投资电子执行和自动化交易后工作流程,以提供更快的定价、更小的点差和更高的透明度。

- 例如,2025 年 3 月,ISDA 扩展了 SwapsInfo 衍生品数据库,将欧洲 CDS 交易活动纳入其中,添加了欧盟和英国指数以及单一名称交易的名义和交易计数。这一发展反映了向结构化透明度和标准化贸易数据的更广泛转变。

许多参与者还加强了风险分析和客户咨询能力,以支持波动的信贷周期期间的对冲需求,这有助于加深客户的长期参与。

主要信用违约互换公司名单

- 摩根大通公司(我们。)

- 高盛集团(我们。)

- 摩根士丹利(我们。)

- 花旗集团(美国)

- 美国银行(美国)

- 巴克莱银行(英国)

- 德意志银行(德国)

- 法国巴黎银行(法国)

- 瑞银(瑞士)

- 汇丰银行(英国。)

- 瑞士信贷(传统职位并入瑞银)(瑞士)

- 法国兴业银行(法国)

- 野村证券(日本)

- 富国银行(美国)

- 渣打银行(英国)

主要行业发展

- 2025 年 11 月:FICO 与 Plaid 合作推出下一代现金周转UltraFICO 分数。这一创新解决方案将把经过验证的 FICO 评分(90% 的美国顶级贷方使用)的可靠性与 Plaid 的实时现金流数据相结合,为贷方提供单一的、增强的信用评分。

- 2025 年 10 月:巴克莱银行宣布与全球金融数据和市场基础设施提供商 SIX 签署新的多年战略协议。此次多年合作将有助于跨越投资银行、零售银行、财富管理和企业服务领域。

- 2025 年 9 月:Experian 宣布,非银行消费贷款解决方案提供商 Oakbrook 将在其个人贷款申请流程中使用 Experian Boost 数据。这种合作伙伴关系将增加传统上可能不符合资格的客户获得信贷的机会。

- 2025 年 5 月:瑞银集团 (UBS Group AG) 与泛大西洋投资集团 (General Atlantic) 合作,重点关注私人信贷机会。瑞银与泛大西洋信贷银行 (GA Credit) 之间的合作旨在增强投资客户和借款人获得更广泛的直接贷款和其他信贷产品的机会。

- 2024 年 1 月:芝商所宣布其增强的交叉保证金安排已生效。这将使交易和清算美国国债和芝商所利率期货的清算会员提高资本效率。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2025-2032 年复合年增长率为 6.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、按实体类型、最终用户和区域 |

|

按类型 |

· 单名 CDS · 指数CDS · 一篮子和结构性 CDS |

|

按实体类型 |

· 公司CDS · 主权 CDS · 金融机构CDS |

|

按最终用户 |

· 银行和经销商 · 对冲基金 · 资产管理公司和保险公司 |

|

按地区 |

· 北美(按类型、按实体类型、最终用户和国家/地区) o 美国 o 加拿大 o 墨西哥 · 欧洲(按类型、按实体类型、按最终用户和国家/地区) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 俄罗斯 o 比荷卢经济联盟 o 北欧人 o 欧洲其他地区 · 亚太地区(按类型、按实体类型、最终用户和国家/地区) o 中国 o 日本 印度 o 韩国 o 东盟 o 大洋洲 o 亚太地区其他地区 · 南美洲(按类型、按实体类型、按最终用户和国家/地区) o 巴西 o 阿根廷 o 南美洲其他地区 · 中东和非洲(按类型、按实体类型、按最终用户和国家/地区) o 土耳其 o 以色列 海湾合作委员会 o 南非 o 北非 o 中东和非洲其他地区 |

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 89,634 亿美元,预计到 2034 年将达到 157,411.4 亿美元。

2025年,市值为24573.4亿美元。

预计 2026 年至 2032 年预测期内,市场复合年增长率为 6.5%。

从类型来看,指数 CDS 部分预计将引领市场。

信用风险不确定性和利差波动性的上升正在加速市场增长。

摩根大通、高盛集团、摩根士丹利和花旗集团是全球市场的主要参与者。

2025 年欧洲将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。