非乳制冰淇淋市场规模、份额和行业分析,按来源(大豆、燕麦、杏仁、椰子、大米等)、按口味(巧克力、香草、焦糖、果味等)、按类型(冲动和带回家)、按分销渠道(超市/大卖场、便利店、在线零售等)以及区域预测, 2026-2034

主要市场见解

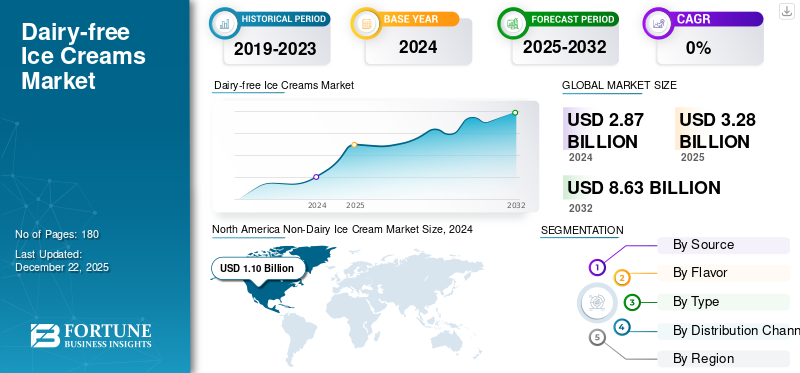

2025年,全球非乳制冰淇淋市场规模为32.8亿美元。预计该市场将从2026年的37.5亿美元增长到2034年的116.9亿美元,预测期内复合年增长率为15.25%。北美主导非乳制冰淇淋市场,2025 年市场份额为 38.08%。

非乳制冰淇淋是一种冷冻甜点,采用植物来源的替代品代替动物奶制成。椰子、大豆、杏仁和燕麦奶是素食中流行的成分冰淇淋准备。同样,牛奶冰淇淋和不含乳制品的冰淇淋味道相似,并且有多种口味可供选择。具体来说,这种冰淇淋是乳糜泻患者或乳制品过敏者的理想选择,因为该产品不含乳糖/乳蛋白。在消费方面,北美和亚太地区被认为是无乳冰淇淋的最大消费者。人们对环境和健康优势的认识不断提高,以及乳制品敏感性的日益普遍,推动了市场的发展势头。

该行业的一些主要参与者包括通用磨坊公司、雀巢公司和联合利华等。

下载免费样品 了解更多关于本报告的信息。

全球非乳制冰淇淋 行业要点

市场规模及预测:

- 2025年市场规模:32.8亿美元

- 2026年市场规模:37.5亿美元

- 2034 年预测市场规模:116.9 亿美元

- 复合年增长率:2026-2034 年 15.25%

市场份额:

- 在健康意识不断提高、纯素生活方式的采用以及对植物性替代品的需求的推动下,北美将在 2025 年以 38.08% 的份额主导非乳制冰淇淋市场。

- 从来源来看,杏仁冰淇淋在 2024 年引领市场,因其健康益处、低饱和脂肪和高维生素 E 含量而受到重视。由于其奶油质地和日益受欢迎,椰子细分市场成为增长最快的细分市场。

- 从口味来看,巧克力因其普遍吸引力而将在 2024 年引领市场,而香草预计将以最高的复合年增长率增长,这得益于注重健康的消费者偏好。

- 按类型划分,由于便利性和定制化,到 2024 年,带回家的冰淇淋占据最大份额,而即兴冰淇淋是移动消费中增长最快的部分。

- 从分销渠道来看,超市/大卖场因其广泛的产品供应和购物便利性而在 2024 年引领市场,而在线零售是增长最快的细分市场,这得益于订购的便捷性和送货上门的便利性。

主要国家亮点:

- 美国:健康意识强的消费者、纯素食采用率的提高以及创新性植物产品的推出推动了增长。

- 加拿大:对无乳制品替代品不断增长的需求和强大的零售网络支持市场扩张。

- 亚太地区:植物性饮食的普及、可支配收入的增加以及电子商务的扩张正在推动增长。

- 欧洲:大量素食人口和日益流行的乳制品过敏支持了市场的稳定增长。

- 南美洲:由于自有品牌无乳制品冰淇淋的扩大和价格的承受能力,市场正在迅速发展。

- 中东和非洲:健康意识的提高和植物性饮食的采用支持了早期市场的增长。

市场动态

市场驱动因素

乳制品过敏的发生率不断上升,从而增加了纯素冰淇淋的销量

乳制品敏感性的日益普遍是促进非乳制品冰淇淋销售的关键驱动力。今天,很大一部分人正在经历奶制品敏感性/乳糖不耐受,使得食用传统乳制品冰淇淋变得具有挑战性。为了保持健康,乳糖不耐受的人转而食用非乳制冰淇淋。纯素冰淇淋含有豆奶、杏仁奶和腰果奶等成分,不含乳糖。除了特定情况的消费者外,很少有人出于健康和其他道德原因选择不含乳制品的冰淇淋。因此,过敏发生率的增加为全球非乳制冰淇淋市场的增长铺平了道路。

市场限制

模仿味道和质地的挑战以及高制造成本可能会阻碍市场增长

冰淇淋生产商面临的主要障碍之一是复制乳制品冰淇淋的质地和味道。在全球范围内,大多数消费者期望冷冻食品具有特殊的感官体验,包括浓郁的风味和奶油般的质地。非乳制品替代品主要使用椰子、豌豆、杏仁和大豆等成分,这些成分具有不同的质地和风味特征,与消费者的期望不符。因此,这种感官体验的不一致可能会阻止消费者转向非乳制品。

高生产成本是全球市场的另一个主要障碍。与乳制品冰淇淋相比,纯素冰淇淋价格昂贵,因为需要进行额外的加工才能获得理想的质地和味道,以及采购优质原料的成本。因此,这些因素带来了挑战,特别是对于全球对价格敏感的消费者而言。

市场机会

新兴技术的采用释放了增长的可能性

纯素冰淇淋行业越来越多地采用先进技术,为优质冰淇淋创造了各种增长机会。在当今的现代冰淇淋生产中,机器人系统用于提高混合和混合过程的效率并增强一致性,从而最大限度地降低劳动力成本。为了支持制造过程,采用二氧化碳技术来改善新奇产品的质地。此外,冰淇淋生产商可以探索高压加工 (HPP) 来加工植物成分。使用此类技术有助于增强成分的功能和质地特性。此外,机器学习和人工智能(AI)事实证明,它有助于优化成分组合和风味特征,以复制乳制品冰淇淋。

非乳制冰淇淋市场趋势

越来越倾向于美味的无乳冰淇淋是一个突出的趋势

美味纯素冰淇淋被认为是全球增长最快且实质性的趋势。人们对优质原料的需求不断增长,并且对植物性替代品的强烈偏好,加剧了这一趋势。除了传统口味之外,大多数全球消费者还寻求异国情调和独特的口味选择,包括咸焦糖、曲奇饼面团等。此外,对高蛋白、低热量、低糖的美味冰淇淋的需求不断飙升,促使冰淇淋制造商推出此类产品。因此,这种持续的趋势增强了整体消费者体验。

下载免费样品 了解更多关于本报告的信息。

细分分析

按来源

由于各种健康益处,杏仁细分市场占据主导地位

根据来源,市场分为大豆、燕麦、杏仁、椰子、大米等。

杏仁细分市场引领全球市场,并在 2024 年占据最大份额。杏仁奶在冰淇淋中使用时可带来诸多好处,特别是对于那些寻求更健康选择或有饮食限制的人来说。不加糖的牛奶含有最少的饱和脂肪和热量,对于关注心脏健康和体重管理的消费者来说更安全。此外,这种牛奶是维生素 E 和其他有益营养素的已知来源。因此,这些优势促进了该细分市场的增长。

椰子细分市场已成为全球市场增长最快的细分市场。奶油质地、健康脂肪以及对植物性食品不断增长的需求将提升其销量椰奶。

按口味

巧克力口味因接受度高引领市场

根据口味,市场分为巧克力、香草、焦糖、水果等。

巧克力细分市场引领市场,并在 2024 年占据首要位置。巧克力是一种普遍珍视的口味,吸引了广泛的非素食和素食消费者。在全球范围内,巧克力味冰淇淋很受欢迎,并且大多被认为是一种舒适的食品。此外,使用黑巧克力时,还可以提供抗氧化剂特性并有助于降低血压。结果,这种受欢迎程度增强了其消费。

香草细分市场的复合年增长率最高,预计近期将以最快的速度增长。这种口味具有奶油般的质感和微妙的甜味,并具有许多健康益处。此外,它是著名的传统风味之一,增强了其增长潜力。

按类型

由于其灵活性,带回家的细分市场占据主导地位

根据类型,市场分为冲动型和带回家型。

外卖冰淇淋将引领市场,并在 2024 年占据最大份额。外卖冰淇淋让人们可以在家里、工作场所和户外的任何地方享受美味。此外,带回家的冰淇淋可以灵活消费,无需匆忙。此外,带回家的冰淇淋可以在家里轻松定制,只需添加调味糖浆和洒水装置。因此,上述因素增加了带回家的非乳制冰淇淋的销量。

脉冲细分市场的复合年增长率最高,预计未来将保持相同的增长速度。这些冰淇淋专为随身携带而设计,而且很容易获得,因此非常容易获得。此外,单份形式吸引了更广泛的人群。

按分销渠道

超市/大卖场凭借购物体验优势细分主导市场

根据分销渠道,市场分为超市/大卖场、便利店、网上零售等。

超市/大卖场细分市场占据了最重要的地位,并在 2024 年创造了最高的份额。这些渠道提供一站式购物体验,使个人能够节省时间并找到各种本地/国际冰淇淋。定期折扣、忠诚度计划和促销是零售商为留住和吸引顾客而采取的其他关键策略。而且,这些网点还延长了营业时间,进一步推动了市场的势头。

在线零售领域成为增长最快的领域,预计在短期内将实现更高的增长。简单的退货/换货选项、价格比较的自由度和订购的便利性刺激了该细分市场的增长。

非乳制冰淇淋市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America Non-Dairy Ice Cream Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 12.5 亿美元,占全球市场份额的 38.08%,预计到 2026 年将达到 14.2 亿美元。在该地区,这种增长得益于以植物为中心的饮食的日益普及和健康意识的不断增强。大多数美国人关注健康和保健趋势,并寻找脂肪含量最低的冰淇淋,这使得非乳制冰淇淋成为一个有吸引力的选择。纯素生活方式的日益普及是支持无乳冰淇淋消费的另一个因素。此外,区域市场上使用植物奶的新产品创新吸引了更广泛的消费者群体。此外,日益增长的可持续性和道德问题进一步加剧了非乳制冰淇淋的销售。

在所有国家中,美国被认为是领先国家,其次是加拿大和墨西哥。日益增强的健康意识趋势和大量成熟企业的存在推动了该国市场的增长潜力。

亚太地区

亚太市场2025年创造11.6亿美元,占全球市场格局的35.31%,预计2026年将达到13.3亿美元。以植物为中心的饮食日益普及和动物福利意识不断增强等因素是增长背后的主要原因。此后,庞大的人口基数,加上可支配收入的提高,为非乳制冰淇淋提供了大量机会。此外,该地区在线零售的激增促进了植物源冰淇淋的消费。此外,冰淇淋行业广泛采用先进技术,提高了高品质纯素冰淇淋的产量。

欧洲

2025年,欧洲市场规模为7.9亿美元,占全球市场的24.04%,预计到2026年将增长至9.1亿美元。欧洲是全球行业中的一个重要地区,无乳冰淇淋行业经历了可观的增长。该地区以其大量素食主义者而闻名,他们始终寻求可持续和健康的冰淇淋。同样,在其他地区,欧洲乳制品过敏也达到高峰,这影响食品生产商推出不含乳制品,包括冰淇淋。此外,这种以植物为中心的产品具有多种健康优势,并且饱和脂肪和胆固醇含量较低。此外,多种纯素冰淇淋口味的广泛供应和不断上升的可持续发展趋势进一步推动了该地区的增长。

南美洲

南美市场正处于发展阶段,预计未来几年将以更快的速度飙升。越来越多的自有品牌无乳制品冰淇淋厂商和不断提高的购买力增强了市场的动力。 2025年,拉丁美洲占据全球市场的2.50%,估值达到0.8亿美元,预计2026年将增长至0.9亿美元。

中东和非洲

中东和非洲地区正处于起步阶段,预计未来将保持同样的速度。人们健康意识的提高和对植物性饮食的需求不断增加增强了增长的可能性。

竞争格局

主要行业参与者

主要厂商将扩大基地以巩固市场地位

全球行业的主要参与者包括雀巢公司、达能公司和 Ben & Jerry's 等。在市场上运营的公司旨在推出新产品以扩大其市场范围。此外,公司正在建立合作伙伴关系,以帮助扩大其全球业务基础。

主要非乳制品冰淇淋公司名单分析

- 联合利华(英国)

- Eclipse Foods(美国)

- 奥特利(瑞典)

- 达能公司(法国)

- Frankie & Jo’s(美国)

- 雀巢公司(瑞士)

- 俄勒冈冰淇淋有限责任公司(美国)

- 范列文冰淇淋(我们。)

- 佩里冰淇淋(我们。)

- HP Hood LLC(美国)

主要行业发展

- 2025 年 4 月:英国冰淇淋生产商 Oppo Brothers 推出了“Oppo Refreshed”品牌的纯素冰淇淋棒。该产品提供低热量选择,并有三种口味可供选择:阿方索芒果和百香果、西西里柠檬和草莓以及覆盆子果酱在英国的零售商中广泛销售。

- 2025 年 2 月:英国联合利华旗下知名冰淇淋品牌Magnum宣布用大豆替代豌豆蛋白来生产冰淇淋。 Magnum Vegan Almond、Magnum Vegan Classic 和 Magnum Blueberry Cookie 是三种口味,在英国各地均有售。

- 2025 年 1 月:印度企业 KSE Limited 通过其子公司 Vesta 推出了首款不含乳制品的冰淇淋。这款冰淇淋采用椰奶(一种以植物为中心的替代品)配制而成,专为印度消费者设计。

- 2024 年 1 月:英国联合利华旗下品牌 Ben & Jerry 在美国市场推出了最新的纯素口味。新的草莓芝士蛋糕冰淇淋含有燕麦奶,美国消费者可以购买。

- 2023 年 5 月:瑞典植物基企业 Kale United 收购了瑞典纯素冰淇淋品牌 Lily & Hanna's。 Kale声称收购了Lily品牌95%以上的股份。

报告范围

市场研究报告包括对市场的定量和定性见解。它还提供了所有可能细分市场的市场规模和增长率的详细分析。全球市场报告的主要见解包括相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管环境以及当前全球非乳制冰淇淋市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为15.25% |

|

分割 |

按来源

|

|

按口味

|

|

|

按类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模将达到 32.8 亿美元。

在预测期内(2026-2034年),市场预计将以15.25%的复合年增长率增长。

从分销渠道来看,2025年超市/大卖场将主导市场。

乳制品过敏发生率的增加和纯素冰淇淋销量的激增是推动行业扩张的关键因素。

通用磨坊公司、雀巢公司和联合利华是市场上的几家顶级参与者。

北美市场占有率最高。

采用新兴技术来增强制造工艺提供了关键机遇,为行业参与者释放了增长的可能性。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。