数据中心互连市场规模、份额和行业分析,按组件(硬件、软件和服务)、连接类型(短途和长途)、应用(灾难恢复、共享数据和资源集群、数据(存储)移动性和其他应用)、最终用户(通信服务提供商(CSP)、互联网内容提供商和运营商中立提供商、政府、研究和教育以及企业)以及区域预测, 2026-2034

数据中心互连市场概述

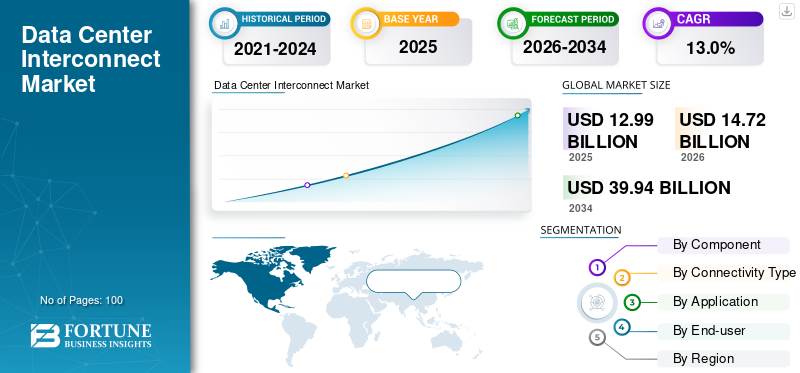

全球数据中心互连市场正在温和增长,2025年估值约为171亿美元。预计到2034年,该市场将增长约520亿美元,在预测期内(2026-2034年)复合年增长率约为(12.5% - 13.0%)。这种转变是由对弹性可扩展性、实时分析、人工智能就绪工作负载和减少基础设施开销的需求推动的。数字交易、物联网设备、云应用和用户交互产生的数据量不断增加,已经超过了传统数据存储解决方案的容量,刺激了对高容量、低延迟互连解决方案的需求。

随着企业和服务提供商扩展其数据中心网络,强大、安全、高效的互连基础设施市场持续增长。

下载免费样品 了解更多关于本报告的信息。

数据中心互连市场驱动因素

的成长超大规模数据中心模型推动市场增长

随着提供商部署多个地理分布的设施来同时处理人工智能工作负载、云服务和流媒体流量,超大规模数据中心的扩张正在推动数据中心互连市场。例如,

- 根据Programs,明年数据中心需求将增长18GW,2027年至2029年每年增长约20GW。预计2029年至2030年将大幅增长31GW。

每个新站点都需要密集、高速互连来实时同步数据并保持运营连续性,从而对光链路和交换机产生重复的大规模需求。与传统数据中心不同,超大规模设施作为一个互连的生态系统而不是孤立的节点运行,这使得互连基础设施成为其设计的核心。

数据中心互连市场限制

高资本支出可能会阻碍市场增长

高资本支出是数据中心互连市场的一个重大限制,因为部署先进的互连基础设施需要大量的前期投资。光收发器、DWDM 系统、大容量交换机和路由器等组件价格昂贵,跨多个数据中心扩展它们会进一步增加成本。对于较小的企业或发展中市场来说,这些成本可能令人望而却步,从而延迟采用或仅限于关键链路的部署。即使是大型组织也必须仔细规划投资,以平衡容量需求与预算限制,这可能会减缓整体市场增长。

数据中心互连市场机遇

对绿色和节能数据互连解决方案不断增长的需求有助于市场增长

不断上升的能源成本和全球可持续发展要求正在推动对节能、高性能数据互连的需求。超大规模和边缘数据中心产生大量流量,而传统互连硬件消耗大量电力,增加了运营成本和碳足迹。设计针对吞吐量和能源效率进行优化的光收发器、交换机和路由器的提供商可以确保高端细分市场。结合智能电源管理和自适应流量路由,运营商能够在满足环境目标的同时保持超低延迟,使绿色互连解决方案成为市场上的关键差异化因素。

分割

|

按组件 |

按连接类型 |

按申请 |

按最终用户 |

按地区 |

|

· 硬件 · 软件 · 服务 |

· 短途 · 长途 |

· 灾难恢复和业务连续性 · 共享数据和资源集群 · 数据(存储)移动性 · 其他应用程序 |

· 通信服务提供商 (CSP) · 互联网内容提供商和运营商中立提供商 (ICP/CNP) · 政府、研究和教育 · 企业 |

· 北美(美国、加拿大和墨西哥) · 欧洲(英国、德国、法国、西班牙、意大利、俄罗斯、比荷卢经济联盟、北欧和欧洲其他地区) · 亚太地区(日本、中国、印度、韩国、东盟、大洋洲和亚太地区其他地区) · 中东和非洲(土耳其、以色列、海湾合作委员会、南非、北非以及中东和非洲其他地区) · 南美洲(巴西、阿根廷和南美洲其他地区) |

主要见解

该报告涵盖以下主要见解:

- 微观 宏观 经济指标

- 驱动因素、限制因素、趋势和机遇

- 主要参与者采取的业务策略

- 主要参与者的综合 SWOT 分析

按成分分析

按组成部分,市场分为硬件、软件和服务。

硬件在数据中心互连市场中占有最大份额,因为它构成了所有连接基础设施的支柱。光收发器、交换机、路由器和 DWDM 系统的投资占据主导地位,因为这些组件对于高容量、低延迟和可靠的数据传输至关重要。对更快速度和长途连接的需求不断增长,进一步巩固了硬件的市场主导地位。

按连接类型分析

根据连接类型,市场分为短途和长途。

由于大多数数据中心集中在大都市地区,短程连接占据了数据中心互连市场的大部分份额。附近设施之间的高带宽、低延迟链路推动了频繁的部署,使得短距离连接成为最常用的连接。用于连接遥远区域中心的长途线路越来越少,导致市场份额缩小。

按应用分析

按应用划分,市场分为灾难恢复和业务连续性、共享数据和资源集群、数据(存储)移动性等。

按应用划分,灾难恢复和业务连续性在市场中占有最大份额,因为确保不间断地访问关键数据和服务是企业和服务提供商的首要任务。该应用程序推动了对 DCI 解决方案的大量投资,因为组织需要无缝数据复制、故障转移功能以及在出现中断、网络攻击或系统故障时最大限度地减少停机时间。

最终用户分析

按最终用户划分,市场分为通信服务提供商、互联网内容提供商和运营商中立提供商、政府、研究和教育以及企业。

互联网内容提供商和运营商中立提供商(ICP/CNP)在最终用户的数据中心互连市场中占有最大份额,因为它们运营着最广泛的分布式数据中心网络并产生必须互连的大量数据流量。超大规模云平台、流媒体服务和中立的托管中心不断投资于高容量互连,以支持跨区域的内容交付、云访问和对等互连要求。

区域分析

定制请求 获取广泛的市场洞察。

从地域来看,全球市场分为北美、欧洲、亚太地区、南美、中东和非洲。

2025年,北美将占据全球数据中心互连市场的最大份额,这得益于其独特的流量集中度和互连驱动的网络架构。由于企业SaaS的使用、金融交易网络、内容平台和人工智能驱动的分析,所有这些都严重依赖于低延迟互连,该地区产生和消耗了不成比例的大量东西向数据流量。与其他更多依赖集中式枢纽的地区不同,北美拥有成熟的运营商中立托管设施和互联网交换点生态系统,这从结构上增加了对数据互连解决方案的需求。此外,该地区最近的收购也支持了这一趋势。例如,

- 2026 年 2 月,H5 数据中心从 365 数据中心收购了布法罗、纳什维尔和坦帕的三个运营商密集互连设施,加强了其区域互连足迹。这些站点充当连接城域网络、长途光纤和云入口的关键枢纽。此举满足了主要超大规模市场之外对低延迟云、人工智能和企业工作负载日益增长的需求。

由于其分散的地理结构和强大的监管环境增加了互连需求,欧洲在数据中心互连市场中占据第二大份额。数据必须频繁地跨国家市场流动,以支持金融服务、云平台、内容交付以及遵守数据保护法规。这就产生了对法兰克福、伦敦、阿姆斯特丹和巴黎等主要数据中心枢纽之间高容量、低延迟链路的持续需求。

亚太地区预计将以最高的复合年增长率增长,因为该地区的数字化转型正在跨越传统的互联阶段。快速的城市化、互联网普及率的提高以及移动优先服务的爆炸式增长正在创造全新的数据流量模式,而不仅仅是扩展现有网络。许多国家几乎在云采用、人工智能部署和内容交付增长的同时建设互连基础设施,这推动了异常高的需求。例如,

- 2025 年 8 月,Empyrion Digital 宣布部署诺基亚 7250 互连路由器和 7210 服务访问系统,为其位于首尔的 KR1 江南数据中心供电,增强其数据中心互连网络。

涵盖的主要参与者

全球数据中心互连市场较为分散,存在大量集团和独立提供商。在美国,前 5 名参与者仅占市场份额的 29% 左右。

该报告包括以下主要参与者的简介:

- 思科系统公司。公司(美国)

- Ciena 公司(美国)

- 华为技术有限公司 (中国)

- 瞻博网络公司(美国)

- 诺基亚公司(芬兰)

- Arista Networks, Inc.(美国)

- 博通公司(美国)

- 英飞朗公司(美国)

- 极进网络公司(美国)

- 富士通(日本)

- IBM公司(美国)

主要行业发展

- 2025 年 12 月:Marvell Technology 宣布以 32.5 亿美元收购 Celestial AI,以推进光数据中心互连。 Celestial AI 的光子结构可实现高带宽、低延迟和节能的机架到机架和机架内连接,取代铜链路。此举增强了 Marvell 在扩展连接方面的领导地位,并支持下一代 AI 数据中心架构。

- 2025 年 10 月:Arista Networks 推出 R4 系列 800G 路由器,以增强 AI 工作负载的数据中心互连 (DCI)。模块化 7800R4 通过 HyperPort 支持多达 576 个端口,可实现数据中心之间的高速连接,而紧凑型 7280R4 则提供固定替代方案。与用于快速服务器连接的 7020R4 以太网分支交换机一起,这些平台可在分布式数据中心内实现更简单的两层网络架构。

- 2021-2034

- 2025

- 2021-2024

- 100

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。