延迟焦化装置工艺技术市场规模、份额和行业分析,按类型(单火延迟焦化装置和双火延迟焦化装置)、按应用(钢和铸铁、石油等)以及区域预测,2026-2034 年

主要市场见解

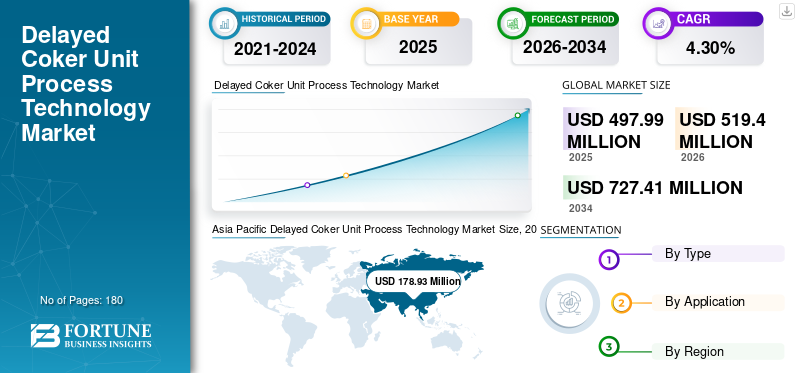

预计2025年全球延迟焦化装置工艺技术市场规模为4.9799亿美元。预计该市场将从2026年的5.194亿美元增长到2034年的7.2741亿美元,2026年至2034年复合年增长率为4.30%。亚太地区在延迟焦化装置工艺技术市场占据主导地位,市场份额为35.93%。 2025 年。全球 COVID-19 大流行是前所未有的、令人震惊的,与大流行前的水平相比,所有地区的延迟焦化装置工艺技术的需求都低于预期。根据我们的分析,2020 年全球市场较 2019 年下降了-5.5%。

延迟焦化装置(DCU)工艺技术是炼油厂的主要工艺之一,其中真空蒸馏塔产生的渣油被转化为低分子量烃类气体、石脑油等。

下载免费样品 了解更多关于本报告的信息。

全球延迟焦化装置工艺技术市场概况

市场规模:

- 2025年价值: 美元497.99百万

- 2026年价值: 美元519.4百万

- 2034年预测值: 美元727.41百万,2026-2034年复合年增长率为4.30%

市场份额:

- 区域领导者: 亚太地区举办了35.93在高能源需求、广泛的炼油厂网络和炼油能力增加的推动下,到 2025 年,市场份额将达到 %。

- 增长焦点——北美:在石油贸易增长和炼油扩张的支持下,美国市场预计将大幅增长,到 2032 年预计价值将达到 1.4929 亿美元。

- 领先型细分市场:双火延迟焦化装置凭借高效率和连续加工,最大限度地提取轻质碳氢化合物,在市场上占据主导地位。

行业趋势:

- 炼油产能扩张:新装置和扩建(例如 CPCL 的 2.2 MMTPA DCU)正在推动延迟焦化技术的需求。

- 可持续发展驱动的技术:DCU 技术越来越多地用于通过减少硫和提高馏分油产量来满足 IMO 2020 等环境法规。

- 技术进步:自动化和强大的组件(例如艾默生 EIM 执行器)正在改善炼油厂的正常运行时间和效率。

驱动因素:

- 重油加工需求:炼油厂正在转向延迟焦化,以加工含有高金属和碳残留物的重质原油。

- 环境法规:严格的硫排放限制促使炼油厂转向 DCU 生产更清洁的燃料流。

- 残渣转化效率:延迟焦化装置将减压渣油转化为有价值的轻质烃和焦炭,有助于优化炼油利润。

- 亚洲能源行业的扩张:区域炼油能力的激增,特别是在印度和中国,正在推动 DCU 的安装量。

延迟焦化装置是一个批处理过程,其中流动通过焦化炉设备发生。在此过程中,进料流在两个滚筒之间切换。一个罐单线填充焦炭,而另一个罐则进行汽提、冷却、除焦、压力检查和预热。源自焦炭塔的高空蒸气滴向分馏器。分馏塔由最底部的一个湖组成,与新鲜进料结合形成直接流向焦炭加热器的进料。

延迟焦化装置工艺技术市场趋势

下载免费样品 了解更多关于本报告的信息。

提高炼油能力以刺激延迟焦化装置工艺技术的机会

延迟焦化技术作为渣油等劣质重油必不可少的成熟加工技术,具有原料适应性强、投资和加工成本低、提高高品质柴油馏分产量、提高柴油/柴油质量等优点。汽油比率。

随着时间的推移,该工艺已成为炼油厂的首选技术,特别是在加工金属和残碳含量高的廉价重油时。

炼油产能紧张和燃料需求紧张是炼油产能飙升的重要原因。炼油产能的增加可能会推动焦化装置工艺技术市场的延迟增长。

此外,印度领先的石化工业公司金奈石油有限公司(CPCL)安装了 2.2 MMTPA 产能的 DCU、焦化液化石油气装置(8.8 吨/小时)、硫磺回收装置(2 x 100 吨/天)、酸水汽提塔(60 立方米/小时)和胺再生装置(250 立方米/小时),以最大限度地减少高硫燃料油的生产并最大限度地提高馏分油产量。

驱动因素

延迟焦化装置工艺技术的可持续性推动市场增长

炼油行业的中期挑战将是在加工成本增加的情况下保持经济相关性。

重油残渣是在汽车燃料精炼生产过程中产生的。随着越来越多的重质原油被加工,直馏 VR 产量预计将会增加。因此,炼油厂必须依靠加氢裂化和脱碳技术来生产更轻的烃馏分,并产生相关成本。

在延迟焦化装置中加工重质原料以获得最大液体产品产量的趋势不断增长,导致生产出含有大量硫和金属的燃料级焦炭。燃料级焦炭的加工和生产是一种重要的废物副产品,被视为能源密集型行业的基本燃料,例如水泥工业和发电。

严格的环境法规和技术进步推动市场增长

在过去的十年中,对石油产品衍生物的监管重点是生产更加环保的渣油流,这反过来又推动了市场的增长。 例如,IMO 2020 规则强制要求减少硫含量

延迟焦化装置工艺技术等工艺有助于提高原油渣油流质量,是遵守环境相关法规以及通过提高炼油利润保持炼油厂盈利能力和竞争力的基础。

此外,市场上的主要参与者正在增强其产品能力,以避免焦化装置的计划外停机和计划外的服务维修或更换,同时提高运营效率。例如,美国路易斯安那州西南部的一家炼油厂使用了艾默生 EIM 2000 M2CP 执行器,因为其设计坚固且经过验证。 EIM 执行器已在炼油厂的两个焦化装置中连续使用了六年多。此外,该工厂可以完成预定的停工,而不会因执行器故障而中断。自从安装 EIM 执行器以来,产量增加了,维护成本也降低了。

制约因素

高昂的初始资本成本以及其他技术的可用性阻碍了市场

延迟焦化装置工艺技术液体产品收率较低。高芳烃产品需要大量后处理,这使得它们比溶剂脱沥青等其他工艺技术更昂贵。

随后,延迟焦化装置工艺技术服务将石油残渣转化为可用的液体和气体产品流。然而,其他几种技术,例如流化焦化,也是将残渣加工成有价值产品的最重要的工艺之一。与延迟焦化技术工艺相比,诸如加工更高的真空蒸馏渣油 (VDR) 和高馏分油收率等因素。

细分分析

按类型分析

由于碳氢化合物的大量开采,双燃机组将占据主导市场份额

根据类型,市场主要分为单火延迟焦化装置和双火延迟焦化装置。双燃烧 DCU 通常安装在炼油厂中,其中一个焦炭罐充满,而另一个焦炭罐排空。由于这一连续过程,焦化装置满负荷运行,从而大量提取高价值产品,例如轻质碳氢化合物。基于此因素,双发 DCU 细分市场占据主导地位。

随后,单燃 DCU 具有高效的硬件,可以处理额外的重质原料。基于这个因素,单燃延迟焦化装置部分可能会在预测时间内经历大幅增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

利用延迟焦化装置供热,石油应用将主导市场

石油领域引领市场,到 2026 年占据 63.2% 的市场份额。根据应用,市场分为钢铁和铸铁、石油等。由于空间加热器、大型工业蒸汽发生器、流化床燃烧、整体气化联合循环(IGCC)装置和水泥窑大量使用来自延迟焦化装置的副产品焦炭,石油部门在收入中占据主导地位。

此外,延迟焦化装置工艺技术还用于钢铁和炼铁行业,其中焦炭产品用作燃料,并作为钢铁制造行业的还原剂。

区域分析

Asia Pacific Delayed Coker Unit Process Technology Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

由于炼油厂数量众多和主要参与者的存在,亚太地区将主导市场

研究范围包括北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区以 2025 年 1789.3 亿美元的估值和 2026 年 1866.3 亿美元的估值主导市场。由于能源需求快速增长、炼油厂的存在以及炼油产能增加等多种因素,亚太地区可能在预测期内主导全球延迟焦化装置工艺技术市场份额。

其次是亚太地区,北美占据市场主导地位。出口和进口增加等因素代表了美国石油贸易的扩大。这种扩张与经济活动和石油需求的增加有关。随后,在欧洲,炼油能力的发展是一个重要的政治和经济目标,这反过来又增加了焦化装置工艺技术市场的延迟增长。此外,美国延迟焦化装置工艺技术市场预计将大幅增长,预计到 2032 年将达到 1.4929 亿美元。

主要行业参与者

主要参与者正集中精力增强其业务能力以提供高效的产品

全球市场的完工格局主要由主要延迟焦化装置工艺技术参与者主导,这些参与者在重要地区运营并专注于改进其工艺。例如,2021年12月,Lummus Technology宣布已收到莫斯科Gazpromneft炼油厂的两台火焰加热器订单。这些加热器拟安装在莫斯科炼油厂,作为工厂现代化的一部分,旨在提高运营和环境绩效。

此外,该行业的其他主要参与者包括柏克德公司、伍德公司、中石油和苏尔寿。

主要公司简介:

主要行业发展:

- 2022 年 9 月– Lummus Technology 宣布其外部空气预热器 (LEAP) 技术取得重大进展。最新的技术发展有助于显着减少二氧化碳乙烯工厂裂解加热器和其他明火加热器的排放。

- 2022 年 7 月- Mina Al Ahmadi (MAA) 炼油厂改造了其柴油脱硫装置和新的柴油加氢处理 (DHT) 装置。随着最新的发展,炼油厂将合并EOC装置、DCU装置、CDU催化FCCU装置和ARD装置的各种柴油/馏分油流,现在将生产欧5型柴油,以满足当地市场和各部门的出口需求。

- 2022 年 4 月– Bechtel Corporation 是一家领先的项目管理、工程和建筑公司,在制造和技术领域崭露头角,专注于满足合成材料、数据中心、半导体、电动汽车等。

- 2021 年 10 月- 俄罗斯石油公司已向 Maire Tecnimont SPA 提供了一份初步合同。通过这份合同,Maire Tecnimont SPA将为俄罗斯石油公司提供一系列服务,其中包括在JSC梁赞炼油有限公司(RORC)(俄罗斯石油公司的子公司)年产量1710万吨的炼油厂建设基层真空瓦斯油(VGO)加氢裂化综合设施。

- 2020年12月- 霍尼韦尔 UOP 为 Turkiye Petrol Rafinerileri A.S. 提供了基础工程、催化剂和技术服务。项目。这些支持帮助图普拉斯最大限度地提高了装置的转化率,并通过提高馏分油产量来提高装置的盈利能力。

- 2020 年 11 月 -泰姆威瑟被选为苏伊士石油加工公司 (SOPC) 运营和拥有的苏伊士炼油厂延迟焦化装置安装的新焦炭装卸桥式起重机提供安装在都柏林城市大学 (DCU) 的新型焦炭装卸桥式起重机。

- 2020 年 9 月 -Westport Trading Europe Ltd. (WTL) 为土库曼巴希炼油厂的 DCU 和溶剂脱沥青装置 (SDA) 处理工程、采购和施工 (EPC) 活动。

报告范围

该研究报告通过提供有价值的见解、事实、行业相关信息、竞争格局和历史数据,提出了全面的行业评估。采用多种方法和途径来做出有意义的假设和观点来制定报告。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、应用和地区 |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 4.9799 亿美元。

预计全球市场在预测期内将以 4.30% 的复合年增长率增长。

2025年亚太地区市场规模为1.7893亿美元。

从类型来看,双火延迟焦化装置在全球市场上占据主导地位。

预计到2034年全球市场规模将达到7.2741亿美元。

炼油能力的采用和技术发展是关键的市场驱动力。

市场上的顶级参与者包括柏克德公司、伍德公司、中石油和苏尔寿。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。