牙冠市场规模、份额和行业分析,按类型(预制和定制)、材料(陶瓷、金属和烤瓷熔合金属)、最终用户(单独实践、DSO/团体实践等)和区域预测,2026-2034年

主要市场见解

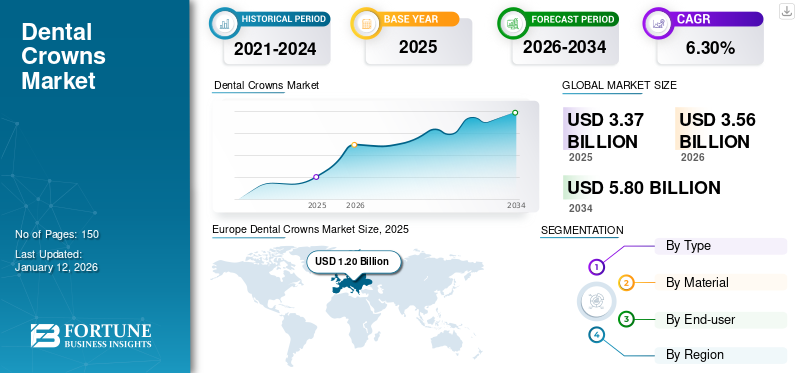

2025年,全球牙冠市场规模为33.7亿美元。预计该市场将从2026年的35.6亿美元增长到2034年的58亿美元,预测期内复合年增长率为6.30%。欧洲在牙冠市场占据主导地位,2025年市场份额为35.66%。

牙冠是一种戴在受损或腐烂牙齿上的牙形帽。它可以恢复牙齿的形状、大小和强度,同时改善其外观。牙冠采用陶瓷、金属或组合材料定制,确保完美贴合牙齿。它们可以保护脆弱的牙齿,覆盖牙种植体,并增强畸形或变色牙齿的美观性。这些产品通过强化牙齿和防止进一步损伤,在维持口腔健康方面发挥着至关重要的作用。

该市场的增长归因于蛀牙、外伤和牙齿脱落等口腔疾病的日益流行,以及全球假牙手术数量的不断增加。此外,对改善牙齿美观(包括放置牙冠)的美容牙科手术的高需求预计将在预测时间内推动市场增长。此外,人们对口腔健康重要性的认识不断提高,预计寻求牙科治疗(包括牙冠)的患者数量将会增加,这预计将促进市场的增长。

由于牙科设施的关闭和限制,COVID-19 大流行导致牙冠需求大幅下降。政府施加的限制减少了患者就诊次数并推迟了假牙手术,从而影响了这些产品的销售。然而,到了 2021 年,随着牙科服务逐步恢复并实施安全协议,市场出现复苏迹象。此外,口腔健康意识的增强和美容牙科需求的增长也导致市场在2022年回落至大流行前的水平。

下载免费样品 了解更多关于本报告的信息。

牙冠市场概况和亮点

市场规模及预测:

- 2025年市场规模:33.7亿美元

- 2026年市场规模:35.6亿美元

- 2034 年预测市场规模:58 亿美元

- 复合年增长率:2026-2034 年 6.30%

市场份额:

- 欧洲在 2025 年以 35.66% 的市场份额主导全球牙冠市场,这主要是由于政府大力推动口腔保健、牙科实验室越来越多地使用 CAD/CAM 技术,以及德国、英国和法国等国家的修复和美容牙科手术数量不断增加。

- 按类型划分,定制牙冠预计将在 2025 年保持最大的市场份额。这一主导地位的推动因素包括数字牙科技术的日益普及、对个性化美学解决方案的需求不断增加,以及定制牙冠相对于预制牙冠提供的更高的精度和耐用性。

主要国家亮点:

- 日本:该市场是由人口老龄化、牙齿脱落高发以及审美先进、微创修复解决方案日益增长的趋势推动的。 CAD/CAM 系统在牙科诊所中的集成支持市场扩张。

- 美国:数字牙科的日益普及、口腔美学意识的提高以及大量的修复医生和牙科诊所正在刺激需求。成年人部分或全部牙齿缺失的普遍性以及高可支配收入支持了定制牙冠和陶瓷牙冠的增长。

- 中国:龋齿和牙齿脱落患病率上升、牙科基础设施投资增加以及口腔卫生意识不断增强,正在推动牙冠的需求。此外,该国越来越多地采用数字技术来实现更快、更精确的牙冠制造。

- 欧洲:凭借强大的牙科保险覆盖范围、政府主导的口腔健康计划以及氧化锆和二硅酸锂等材料的技术进步,欧洲仍然是牙冠市场的全球领导者。德国和意大利等国家是主要贡献者,因为它们拥有大量牙科实验室和修复医生。

牙冠市场趋势

数字化牙科在牙冠制造中的采用率不断提高

近年来,牙科实践从传统方法向牙冠制造数字技术的转变已在这些环境中得到广泛应用。由于与这些技术相关的各种优势,CAD/CAM 技术的应用正在广泛扩展。例如,它最大限度地减少了牙冠制造过程中的复杂性。此外,工作流程优化、生产力提高和无限的可重复性是在牙科诊所中使用 CAD/CAM 技术的一些优势。

例如,2024 年 3 月,桌面健康为牙医推出了一项新计划,旨在简化数字技术的采用,以提高患者护理和执业效率。对为牙医推出数字技术的公司的关注预计将在预测期内增加对牙冠的需求。

此外,数字牙科可以对这些产品进行定制和个性化,以匹配每个患者独特的口腔解剖结构和审美偏好。这种程度的定制提高了患者满意度并有助于更好的治疗结果。此外,COVID-19 大流行加速了数字牙科的采用,因为它促进了远程咨询并减少了现场预约的需要。

下载免费样品 了解更多关于本报告的信息。

牙冠市场增长因素

口腔健康问题日益普遍,推动市场增长

龋齿和牙齿脱落的患病率不断增加,因此越来越多地采用假牙,例如世界各地的牙冠。

龋齿和蛀牙是影响全球数百万人的普遍口腔健康问题。不良的口腔卫生、不健康的饮食习惯和老龄化等因素导致所有地区龋齿和牙齿脱落的患病率增加。

- 例如,根据世界卫生组织《全球口腔健康状况报告》(2022 年),口腔疾病估计影响全球近 35 亿人。如此大量的人口患有口腔疾病,预计将增加对牙冠等修复解决方案的需求。

这些因素增加了对这些产品的需求,以恢复受损或缺失牙齿的美观和功能。这些产品作为假牙帽,覆盖牙齿的整个可见表面,提供强度、保护和改善的外观。

牙科行业对审美改善的需求不断增长,以推动市场增长

发达国家可支配收入的增长和生活方式的改变导致人们越来越愿意投资美容牙科手术,进一步推动这些产品在这些国家的采用。

牙冠通过为受损、变色或畸形的牙齿提供看起来自然的解决方案,在解决美学问题方面发挥着关键作用。这些牙冠旨在模仿天然牙齿的颜色、形状和半透明度,从而改善微笑的整体外观。

例如,根据《BMC Oral Health》杂志 2021 年 3 月发表的一项研究,在沙特阿拉伯东部省的一项横断面研究中,牙齿排列和牙齿颜色是青少年对笑容不满意的最常见原因,分别为 34% 和 33%。如此大比例的不满意青少年预计将增加对皇冠的需求,以改善他们的笑容。

方面的进展牙科材料陶瓷和氧化锆等材料使得高度美观的牙冠得以开发,具有卓越的美观性和耐用性。近年来,患者,尤其是女性,越来越多地选择这些美观的选择,以实现所需的美容效果,同时保持最佳的口腔健康。因此,这些因素促进了全球牙冠市场的增长。

制约因素

发展中国家牙冠报销有限阻碍了市场增长

发展中国家有限的报销选择对市场构成了重大限制。在许多发达国家,包括牙冠植入在内的牙科手术通常部分或全部由保险计划承保,而发展中国家的报销选择往往不足。这给寻求牙科治疗(包括放置这些产品)的患者造成了经济障碍。

例如,根据一家名为“Dentistry AtIts Finest”的牙科诊所发表的一篇文章,牙冠的价格从每颗牙齿 500 美元到 3,000 美元不等。此外,牙冠的平均零售价格取决于材料的类型,例如陶瓷产品,每颗牙齿的价格在 800 美元至 3,000 美元之间。同样,金属烤瓷冠 (PFM) 的成本在每颗牙齿 800 美元到 1,400 美元之间。

对于发展中国家的许多人来说,报销支持不足和牙科手术的自付费用可能很高。因此,患者可能会选择其他更便宜的治疗方案,或者完全推迟寻求牙科护理,从而导致对这些产品的需求受到阻碍。

此外,这些产品在发展中国家的高成本限制了患者的采用,从而阻碍了市场增长

牙冠市场细分分析

按类型分析

由于与产品相关的各种优势,定制细分市场将占据最大份额

根据类型,市场分为预制和定制。

到2025年,定制细分市场由于与其相关的各种因素而占据最大的市场份额,例如提供精确的贴合、卓越的美观性和最佳的功能性,可以有效解决牙科问题。此外,数字技术的进步简化了定制流程,使其更易于访问和高效。定制、质量和技术进步的结合预计将在预测期内推动细分市场的增长。

到 2024 年,预制牙冠占据了重要的市场份额。这一重要份额可归因于在种植永久牙冠以保护牙齿或填充物之前越来越多地使用预制牙冠。相比之下,永久牙冠是由另一种材料制成的。此外,与这些牙冠相关的好处,例如在解决常见牙科问题时需要最短的椅边时间、效率和简单性,预计将在预测期内推动细分市场的增长。

通过材料分析

由于修复手术中越来越多地采用陶瓷材料,陶瓷细分市场将占据主要份额

按应用,市场分为陶瓷、金属和与金属熔合的瓷器。

2026年,陶瓷领域占据最大的市场份额,达到48.55%,预计在预测期内复合年增长率最高。细分市场的增长是由于其美观、生物相容性和耐用性。由这些材料制成的牙冠具有自然的外观,与周围的牙齿无缝融合,满足患者对美观的偏好。

此外,陶瓷材料的优点包括过敏反应风险最小和牙冠强度高。此外,陶瓷制造技术的进步带来了多种选择,增加了陶瓷牙冠的采用,从而推动了细分市场的增长。

金属熔瓷细分市场在 2024 年占据了重要的市场份额,预计在预测期内将以复合年增长率大幅增长。融合金属材料的烤瓷提供了与自然烤瓷融合的金属底层结构的耐用性,增加了患者对牙齿修复的需求。此外,其与其他材料相比的成本承受能力进一步有助于占据重要的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于增加,单独练习占据主要份额在这些环境中就诊寻求恢复性解决方案的患者

根据最终用户细分,市场分为单独实践、DSO/团体实践等。

2025 年,单独诊所细分市场占据最大的牙冠市场份额,占 62.48%,预计在 2025 年至 2032 年的预测时间内将以复合年增长率大幅扩张。细分市场的增长归因于大量牙医单独执业。此外,选择假肢手术的单独诊所患者数量的增加预计将在预测时间内推动细分市场的增长。

- 例如,根据 CDC 的数据,2019 年,美国 86.9% 的儿童进行了牙科检查,这反映了美国市场对这些产品的潜力。

预计在 2025 年至 2032 年预测期内,DSO/集团业务部门将以最高复合年增长率增长。部门增长是由于人们越来越意识到 DSO 与单独实践相比所提供的好处,例如减少重组独特运营环境的费用。因此,DSO/团体实践部分预计将在预测时间范围内推动。

其他部分包括社区医疗中心和医院。分段增长是由于修复牙科手术(例如牙冠)的病例不断增加。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

[qrK1t4KZKC]

欧洲

2025年,欧洲市场规模为12亿美元,占全球市场的35.66%,预计到2026年将增长至12.5亿美元,并预计在预测时间内继续占据主导地位。占主导地位的原因是政府不断采取措施提高人们对口腔健康的认识,从而刺激了产品需求。此外,越来越多的牙科CAD/CAM该地区的机器预计将增加牙科设施中牙冠的采用。英国市场预计到 2026 年将达到 1.5 亿美元,而德国市场预计到 2026 年将达到 3.5 亿美元。

北美

2025年,北美市场规模为11.1亿美元,占全球市场份额的32.97%,预计到2026年将达到11.8亿美元。这一份额归因于多种因素,例如美国各地越来越多地采用基于先进技术的牙冠、牙科疾病患病率的上升、主要制造商的存在、主要假肢公司之间不断增长的合作伙伴关系等等。例如,根据美国口腔修复学会的数据,超过3600万美国人没有牙齿,1.2亿人至少缺失一颗牙齿。到2026年,美国市场预计将达到10.8亿美元。到2026年,日本市场预计将达到1.8亿美元,中国市场预计到2026年将达到2.6亿美元。到2026年,印度市场预计到2026年将达到0.8亿美元。

亚太地区

亚太市场在2025年创造6.8亿美元,占全球市场格局的20.09%,预计到2026年将达到7.2亿美元。预计亚太地区将以最高的复合年增长率增长。这一增长归因于蛀牙和牙齿脱落的患病率上升、医疗保健基础设施的发展以及先进技术(例如牙冠制造中 CAD/CAM 的采用的增加)。此外,人们对口腔健康的认识不断提高预计将促进该地区市场的增长。

中东和非洲

2025年中东和非洲市场规模为1.5亿美元,占全球市场份额的4.58%,预计2026年将达到1.6亿美元。预计中东和非洲以及拉丁美洲市场在预测期内将以显着的复合年增长率增长。这一增长归因于这些地区牙科护理支出的增加和牙齿脱落发生率的增加。

主要行业参与者

拥有技术先进产品组合的公司将占据主要市场份额

该市场高度分散,全球范围内存在大量牙科实验室。 3M、Directa AB、Altimed JSC 和 Cheng Crowns 是市场的主要参与者。这些公司在 2024 年占据了重要的市场份额。由于强大而多样化的产品组合、强大的地域影响力以及发达国家的庞大客户群等因素,这些公司处于显着地位。此外,收购其他公司和推出新产品等战略举措预计将帮助主要参与者保持和加强其在全球市场的地位。

在这个市场上运营的其他公司包括 Glidewell、Acero Crowns 和其他中小型企业。这些公司参与各种战略活动,例如伙伴关系、协作和地域扩张,以在未来几年获得市场份额。

顶级牙冠公司名单:

- 郑冠(我们。)

- Altimed JSC(白俄罗斯)

- 阿塞罗皇冠(我们。)

- Directa AB(瑞典)

- 胡弗里迪制造公司(我们。)

- DDS实验室公司(印度)

- 格莱德韦尔(美国)

- 印度牙科实验室(印度)

- 幻觉牙科实验室(印度)

主要行业发展:

- 2023 年 12 月- exocad GmbH 推出了 DentalCAD 3.2 Elefsina。该设备是其全球知名的 CAD 软件的最新版本,适用于实验室和全方位服务诊所制造牙冠。

- 2023年5月- Overjet 与 Glidewell 合作,以便在牙科诊所中利用 Overjet 的人工智能技术。 Overjet 的 AI 解决方案与 glidewell.io 办公室内解决方案配合使用,这是一种由 AI 驱动的椅旁 CAD/CAM 系统,用于牙冠等修复治疗,并提高了准确性。

- 2023 年 4 月– HASS 与imes-icore 和Pritidenta 合作生产了他们的第一个美观且创新的纳米二硅酸锂CAD/CAM 盘,Amber Mill Disk。与imes-icore 的合作使得能够有效地铣削光盘来制造多种修复体,例如牙冠。相比之下,与 Pritidenta 的合作有助于管理并入现有的 CORiTEC 材料组合。

- 2023 年 2 月-SprintRay Inc. 宣布在美国商业推出其陶瓷牙冠3D打印生态系统。

- 2022 年 5 月 -位于美国的 WSU 堪萨斯州 Delta Dental 牙科诊所正在转向 3D 牙科,具备生产牙冠和其他牙科修复体的能力。

报告范围

牙冠市场报告提供了详细的竞争格局。市场研究报告重点关注合并、合作和收购等关键行业发展等关键方面。此外,它还提供了对不同地区不同细分市场的分析、提供牙冠的主要公司的概况以及 COVID-19 对市场的影响。该报告还包含有助于市场增长的定性和定量见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按材质

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

全球牙冠市场规模预计将从 2026 年的 35.6 亿美元增长到 2034 年的 58 亿美元,预测期内复合年增长率为 6.30%

2025年,欧洲市场规模将达到12亿美元。

预计该市场在预测期内的复合年增长率为 6.30%。

定制细分市场引领市场。

随着老年人口的增加,蛀牙和其他口腔疾病等牙科疾病的患病率不断上升。

3M、Directa AB、Altimed JSC 和 Cheng Crowns 是市场上的顶级参与者。

2025 年欧洲将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。