2026-2034 年配电自动化市场规模、份额和行业分析,按公用事业(私人公用事业和公用事业)、按组件(现场设备、软件和服务)以及区域预测

主要市场见解

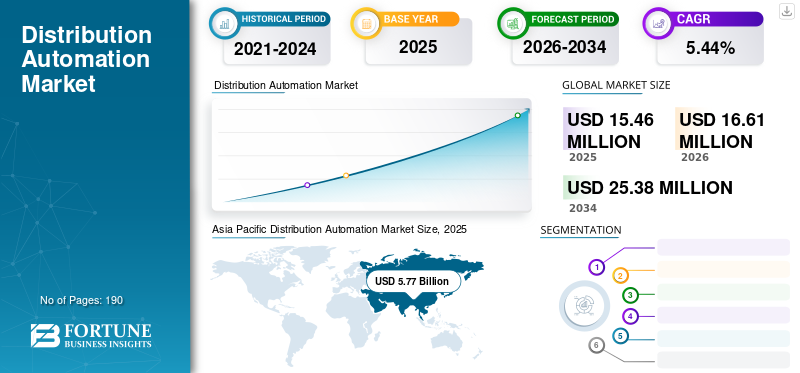

全球配电自动化市场规模以美元计价15.46 乙到 2025 年将达到 100 亿美元,预计将增长16.61乙2026年百万美元兑美元25.38 乙到 2034 年将达到 100 亿,复合年增长率为5.44% 在预测期内。亚太地区占据全球市场份额37.152025 年的百分比。

配电自动化系统(DAS)由各种软件和硬件设备组成。公用事业公司可以分析、收集、优化和自动化数据,以提高电力供应的运营效率。硬件设备包括各种交换机、处理器、传感器、通信网络设备等。这些设备可确保准确监控、保护、控制和维护供应网络。

这些系统旨在提供与电网各种组件相关的实时操作通知,包括故障检测器、电压调节器、电容器控制器和开关。该信息进一步与其他智能现场设备共享,算法将它们与传输系统和客户交易结合起来。高效的DAS基础设施的重要功能包括需求优化、资产优化、配电控制分析和配电优化。

COVID-19大流行严重扰乱了全球市场,造成了巨大的收入损失。自动化技术提供商和设备制造商面临着许多挑战,包括获取生产所需的原材料和零部件,这导致了产品的交付延迟。此外,严格的封锁监管也影响了全球的生产设施。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

配电自动化市场要点

- 2025年市场规模:154.6亿美元

- 2026年市场规模:166.1亿美元

- 2034 年预测市场规模:253.8 亿美元

- 复合年增长率:2026-2034 年 5.44%

- 到 2025 年,亚太地区将占据配电自动化市场 37.15% 的份额。

- 预计到 2026 年,公用事业部门将占据 63.16% 的份额。

- 预计到 2026 年,软件领域将以 42.86% 的份额引领市场。

亚太地区

2025年,亚太地区创造了57.7亿美元的收入,预计到2026年将达到61.9亿美元。

欧洲

2025年欧洲为39.8亿美元,预计2026年将达到42.9亿美元。

北美

北美地区 2025 年销售额为 28.5 亿美元,预计 2026 年将增长至 31.0 亿美元。

我们。

到 2026 年,美国配电自动化市场预计将达到 24.2 亿美元。

日本

日本 预计到 2026 年市场将达到 11.3 亿美元。

阅读更多

配电自动化市场趋势

物联网和通信技术的进步推动行业增长

物联网 (IoT) 正在迅速兴起,是改变我们生活和工作方式的创新之一。随着连接设备和互联网的激增,物联网已成为许多行业的主导力量,包括医疗保健、制造、交通运输。以下是塑造当前格局的物联网的一些发展。物联网最重要的进步之一是边缘计算的发展。边缘计算允许设备在没有云连接的情况下在本地处理数据。这可以实现更快的处理速度、更好的安全性并降低物联网设备的成本。物联网和通信设备的新科学进步预计将在预测期内推动对 DAS 技术的需求。例如,德国西门子公司推出了智能物联网 (IoT)解决方案“MindSphere”。MindSphere 是一个基于云的开放式 IoT 操作系统,可连接产品、安装、系统和机器,并使操作员能够进行高级分析。 MindSphere 为设备和企业应用程序、工业应用程序以及高级分析应用程序提供了广泛的连接协议。

主要参与者采取并购举措促进行业增长

各个行业参与者不断进行有机和无机扩张活动,以扩大其产品组合并覆盖全球,刺激了这种分销系统的采用趋势。例如,2019 年 9 月,G&W Electric 收购了 Tozzi Electrical Equipment,以扩大其全球市场,从而增强其电网解决方案以满足指定的 IEC 标准。此外,达拉斯的 Builders FirstSource Inc. 以 4.5 亿美元收购了位于威斯康星州米德尔顿的软件解决方案和服务提供商 WTS Paradigm LLC。

配电自动化市场增长因素

全球电力需求和电网基础设施呈指数级增长

全球电力需求和电网基础设施的增长预计将为市场带来新的机遇。对能源效率、即时故障检测和供电网络保护的需求将刺激技术需求。此外,住宅、商业和工业部门不断增长的需求以及分布式能源发电的增长,尤其是在新兴经济体中,将为增加技术采用创造新的前景。

例如,根据《2019年国际能源展望》,美国能源信息署(EIA)估计,2018年至2050年间,世界能源消费将增长50%。其中大部分增长将来自各国,而不是经济合作与发展组织(OECD)。增长将集中在经济强劲增长导致需求激增的地区,尤其是亚太地区。

老化配电基础设施升级

老化配电系统的升级预计将推动配电自动化市场的增长。配电自动化终端的智能接收系统通常涉及大量数据的处理和分析,将计算任务从传统的集中式服务器转移到终端附近的移动边缘节点,可以显着降低数据传输延迟,因此对智能化、现代化的配电基础设施需求的不断增长可能会为市场创造充足的机会。这实现了实时数据处理和决策,从而提高了准入流程的效率和响应能力。此外,政府提高电网效率的指令正在推动 DAS 技术在各个公用事业和能源部门的采用。此外,市场份额的不断增加也推动了可再生能源资源。

2021 年 6 月,斯诺霍米什县 PUD 对现有变电站进行了电力系统改进。 PUD 已安排了许多变电站的工作,包括自动化升级、设备更换和标准维护。此外,PUD 计划更换现有的老化电线杆,评估和处理数千根电线杆,并更换数英里长的老化地下电缆。

制约因素

与部署相关的较高初始安装成本可能会阻碍进度

与 DA 系统相关的高安装成本预计将限制市场增长。此外,与这些系统相关的技术问题预计将阻碍市场增长。此外,容易遭受网络攻击也是引起最终用户担忧的一个突出因素,这反过来又阻碍了市场的增长。

配电自动化市场细分分析

通过效用分析

由于预测期内公有公用事业的增长,公用事业部门将占据重要份额

预计到 2026 年,公用事业领域将以 63.16% 的份额主导市场。该行业根据公用事业分为两个部分,包括公用事业和私人公用事业。由于全球公有电力公司数量不断增加,预计公用事业部门将大幅增长。此外,由于政府向公用事业提供服务,公用事业部门预计将增长。

此外,预计私营公用事业部门在市场预测期内将以最高的复合年增长率增长。这一增长归因于政府为这些系统提供的资金增加。此外,由于城市化程度不断提高,印度和中国等国家对电力的需求也很高。这一因素吸引了投资者对 DA 系统进行大量投资,从而推动了该领域的市场增长。

按成分分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

新现场设备的推出预计将增强细分市场前景

该行业根据组件分为现场设备、软件和服务。

软件细分市场预计将引领市场,到 2026 年将占全球市场的 42.86%。由于现场设备在这些系统中的部署不断增加,预计现场设备细分市场将占据全球市场的很大一部分。这些设备是配电网络不可或缺的一部分,有助于管理电压波动和断电造成的损失。此外,现场设备还可以帮助电网运营商实现可靠性和停电管理、资产健康管理、无功功率管理和分布式能源资源。

此外,由于物联网和通信系统中新技术进步的适应趋势不断增强,软件领域预计将显着增长。低维护成本、短恢复时间和提高效率等因素推动了细分市场的增长。这些服务通过获取跟踪信息和监控开关状态来远程监视和控制供电网络。它还通过监测电能质量、误差和配电轨道的远程控制来进一步维持最佳的配电轨道。

区域见解

由于智能电网项目投资增加,亚太地区将占据最大市场份额

我们对五个主要地区的市场进行了地理分析,包括北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

Asia Pacific Distribution Automation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太市场2025年产值57.7亿美元,占全球市场格局的37.15%,预计2026年将达到61.9亿美元。由于对DA解决方案的投资不断增加,预计该地区对DA解决方案的需求将会很高。智能电网项目。该地区的显着增长来自日本、中国和澳大利亚等国家。此外,快速工业化和为满足不断增长的能源需求而不断采用清洁能源等因素预计将积极促进该地区的市场增长。日本市场预计到2026年将达到11.3亿美元。中国市场预计到2026年将达到18.5亿美元。印度市场预计到2026年将达到12.7亿美元。

欧洲

2025年,欧洲市场规模为39.8亿美元,占全球市场的25.66%,预计到2026年将增长至42.9亿美元。由于电网扩建投资不断增加,加上配电基础设施日益复杂,欧洲也出现了显着增长。德国、英国和法国是对欧洲市场做出贡献的重要国家。此外,在西班牙、意大利和丹麦等国家,由于智能电网投资不断增加以及强大的内置输电和配电自动化资产,该技术正在迅速发展。此外,对电源能效的需求不断增加可能会推动该地区的市场增长。西门子和施耐德电气等企业是欧洲市场的重要贡献者。 2021 年 6 月,西门子在法兰克福新盖特威花园区为其未来分公司奠基。新办公室名为“The Move”,由两栋建筑组成,办公面积超过 35,000 平方米。英国市场预计到2026年将达到5.4亿美元。德国市场预计到2026年将达到8.7亿美元。

北美

2025年,北美市场规模为28.5亿美元,占全球市场份额的18.36%,预计到2026年将达到31亿美元。由于物联网和通信系统的新技术进步,北美市场预计在预测期内将大幅增长。此外,预计几个重要参与者的存在将推动该地区的市场增长。例如,Schweitzer Engineering Laboratories (SEL) 发布了采用增强型时域链路 (TiDL) 技术的 SEL-421 保护、自动化和控制系统。 TiDL 技术是一种以保护为中心的数字二次系统,用光纤取代铜连接,以提高安全性并降低成本。 TiDL 具有数据共享功能、专用合并单元和现代配置软件。预计到2026年美国市场将达到24.2亿美元。

拉美

2025年,拉丁美洲占据全球市场的7.47%,估值达到11.6亿美元,预计到2026年将增长至12.6亿美元。由于该地区工业化程度不断提高,巴西和墨西哥的需求量巨大,预计拉丁美洲将出现增长。 巴西拥有相当大的市场份额,并在该地区占据主导地位,其次是加拿大。巴西的电力分配由两个不同的市场实现商业化——监管电力市场(ACR)和自由电力市场(ACL)。在 ACR 中,发电商和分销商通过政府拍卖签订合同,而在 ACL 中,消费者直接从发电商或贸易商处购买能源。

中东和非洲

2025年,中东和非洲市场规模为17.6亿美元,占全球市场份额的11.35%,预计到2026年将达到19.2亿美元。中东和非洲市场预计将增长,因为政府提高电网效率的要求正在推动该地区能源和公用事业部门对配电自动化技术的需求。由于传统电网向智能电网的过渡,海湾合作委员会预计将在该地区占据主导地位,从而推动该地区的市场增长。

配电自动化市场重点企业名单

三菱电机推出新产品以巩固其市场地位

全球市场竞争激烈,有多家参与者积极在这些系统中运营。行业参与者强调推出故障指示器、智能继电器、自动馈线重合器、自动电容器和电压调节器等新设备,以扩大客户覆盖范围。此外,这些组织还集中精力进行并购,以扩大其技术视野。

三菱电机是领先的电气和电子产品制造商之一,正在推出产品以扩大其在自动化领域的影响力。例如,2021年6月,三菱电机宣布即将推出T系列2.0kV绝缘栅双极晶体管 (IGBT) 模块工业用,全球首款耐压2.0kV IGBT。该模块最适合提高能源效率并减小可再生能源电源转换器的尺寸,由于可再生能源电源的使用不断增加,因此对可再生能源电源转换器的需求量很大。该模块将在 6 月 15 日至 16 日举行的应用电力电子会议 (APEC) 2021 虚拟博览会上展出。

主要公司简介:

- 西门子(德国)

- 施耐德电气(法国)

- S&C电气公司(美国)

- 伊顿(爱尔兰)

- 通用电气(美国)

- 三菱电机(日本)

- 施韦策工程实验室 (SEL)(美国)

- ABB(瑞士)

- G&W 电气公司(美国)

- 东芝(日本)

- 哈贝尔(美国)

- 日立(日本)

- 埃创(美国)

主要行业发展:

- 2023 年 11 月 -日立能源宣布收到Transmission and Distribution IT & OT Systems LLC 的整套下一代全国负荷调度系统订单。该系统由Transmission and Distribution IT & OT Systems LLC 部署,该公司是由10 家国内输配电公司(均为一般输配电公司)于2023 年9 月成立的合资企业。

- 2021 年 11 月 -ABB 以 29 亿美元的价格将其机械传动部门 Dodge 出售给 RBC Bearings Incorporated。通过此次出售,该公司完成了之前宣布的三个部门拆分中的第一个。这是ABB资产管理战略的一个重要里程碑,进一步强化了其资产负债表。

- 2021 年 6 月 -GE 宣布将 Proficy 运营分析添加到其行业领先的 Proficy 软件解决方案套件中,通过基于云的新方法支持现代化、持续改进以及企业可见性和可扩展性,从而提高数字化水平预测分析。 Proficy 运营分析是一个自我配置、可随时部署的基于 SaaS 的预测运营中心,适用于人工智能和工业物联网。

- 2021 年 5 月 -ABB 推出了 Relion 产品系列的新成员,旨在支持安全、智能和可持续的电气化。 REX610 具有创新的简单性,可以轻松保护网络、工业流程和人员。

- 2020 年 3 月 – ABB瑞士推出新版本REX640保护继电器,增强了发电和配电领域的通信安全性和灵活性。

报告范围

全球配电自动化市场研究报告对行业进行了深入分析。它还提供了有关多个地区采用配电自动化系统的详细信息。有关主要市场趋势、驱动因素、机遇、威胁和市场限制的信息可以进一步帮助利益相关者获得对市场的宝贵见解。该报告通过提供有关主要参与者及其市场策略的信息,提供了详细的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.442026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按实用程序

|

|

按组件

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为154.6亿美元,预计到2034年将达到253.8亿美元。

2025 年,该地区的经济价值将达到 57.7 亿美元。

该市场的复合年增长率为 5.44%,预计在预测期内(2026-2034 年)将呈现惊人的增长。

预计在预测期内,现场设备将占据该市场的领先份额。

全球电力需求和电网基础设施的增长、老化的配电基础设施的升级以及物联网和通信技术的进步是推动市场增长的一些主要因素。

西门子、施韦策工程实验室 (SEL)、ABB、施耐德电气和伊顿是整个行业的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

随着配电基础设施的老化,需要实施新的输配电网络来满足不断增长的需求。因此,升级老化的配电基础设施可以促进市场的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。